Zahtjevnost

Zahtjevnost

Starije generacije, one koje su većinu života provele u prošlom stoljeću, nisu imale izbora te su se gotovo sve do samog kraja stoljeća morale u potpunosti osloniti na državne mirovine.

I danas nam država, da bi krenuli primati mirovinu, uvjetuje nekoliko stvari, od starosne dobi do godina staža. No danas isto tako imamo mnoštvo alternativa kako bi ne samo dočekali bezbrižniju mirovinu koja neće ovisiti o državi nego kako bi u istu tu mirovinu, ili financijsku slobodu, dosegnuli i u nju ušli znatno ranije nego što se događa „prirodnim“ putem.

U ovom članku ćemo se fokusirati upravo na to. Praktičnim primjerima, savjetima i izračunima ćemo pokazati kako bi već nakon 20 godina rada mogli dosegnuti financijsku slobodu te ne ovisiti o svom poslu, sposobnosti za rad, klijentima, državi ili nečemu trećemu.

Nekoliko je zapravo jednostavnih koraka do tog cilja.

1. Koliko nam uopće novca treba?

Takozvano 4% pravilo nam kaže da smijemo vječno vaditi, odnosno isplaćivati si 4% od naše pametno uložene investicije, a da ju ne ugrozimo.

Tu dolazimo do formule po kojoj možemo sami za sebe izračunati koliko novca moramo imati uloženo da bi mogli živjeti od isplaćivanja navedenih 4%.

Npr. ukoliko nam je mjesečno dovoljno 6,000kn to pomnožimo s 12 mjeseci što je 72,000kn godišnje.

Nakon toga tu brojku pomnožimo s 25 te dolazimo do našeg ciljanog uloga koji je u ovom slučaju 1.8 milijuna kuna.

Tu dolazimo opet na početak našeg izračuna, a to je da je 4% od 1.8 milijuna 72,000kn koliko bi si mogli iz navedenog uloga isplaćivati, a da ga ne ugrozimo.

Zašto baš 4%? Ukratko, u posljednjih 100 godina su nam financijska tržišta dionica u prosjeku davala između 8% i 10% prinosa godišnje. Razlog zašto si isplaćujemo samo 4%, a ne npr. 6% ili 8% je što se ipak radi o prosječnom prinosu na tržištima.

Odnosno financijske krize su normalni ekonomski ciklusi u kojima vrijednost dionica pada pa se u slučaju isplata viših iznosa u određenim periodima možemo dovesti u opasnost da nam se ulog zbog kombinacije pada vrijesnosti i visoke isplate osjetno smanji i ugrazi financijsku slobodu.

Ali kod isplate 4% uloga, te opanosti gotovo da uopće nema jer ulogu dajemo prostora da i dalje raste, odnosno u slučaju kratkotrajnog pada svjetskih burzi ga ne dovodimo u opasnost.

Uzmemo li prosječan Finaxov prinos od 9% i ciljani ulog od 1.8 milijuna kuna, da bi nakon 20 godina ulaganja došli do „mirovine“, odnosno financijske slobode, trebamo ulagati 2,800kn mjesečno.

Iako za hrvatske prilike ovo nije mali iznos te je mnogima trenutno nedostižan, pokušato ćemo kroz praktične korake ipak objasniti kako i prosječna osoba može do ovoga.

2. Moramo maksimizirati prihod

Prema podacima Državnog zavoda za statistiku, prosječna neto plaća u RH je u 2020. godini bila oko 6,750kn.

Ako od nje oduzmemo 2,800kn koliko bi mjesečno trebali ulagati u Finax ostaje nam svega 3,950kn. Možda ukoliko krenemo raditi i zarađivati prosječnu plaću s 18 godina dok još živimo s roditeljima to i je izvedivo. Ali realno, većina ljudi ipak mora razmišljati i o dodatnim troškovima za npr. nekretninu, obitelj, djecu i ostalo te nije u mogućnosti na prosječnoj plaći ulagati 2,800kn mjesečno.

Troškovi života, ovisno o tome ima li osoba nekretninu, obitelj o kojoj brine te u kojem dijelu države živi jako variraju te je teško raditi procjene ali možemo se složiti da bi prihodi ipak trebali biti natprosječni za hrvatske prilike ukoliko želimo ulagati u Finax 2,800kn te živjeti kvalitetno do dostizanja financijske slobode.

Na Finaxovim stranicama već imamo nekoliko članaka o savjetima i prijedlozima kako dodatno uštedjeti, pronaći novac za ulaganje te povećati prihod tako da ovdje nećemo ići u detalje.

Ali Hrvatska ima svoje prednosti na ovom polju, od toga da smo turistička zemlja te mnogi ljudi na obali mogu pružati turistima razne usluge u svojim mjestima i time „podebljati“ osobni budžet, pa sve do nekih globalnih prilika gdje mnogi ljudi ostvaraju dodatnu zaradu.

Od pisanja bloga i kreiranja youtube kanala, do prodaje rukotvorina, dizajniranja, držanja tečajeva ili mnoštva drugih stvari koje se traže. Za sve ovo već postoje i platforme gdje ljudi iz cijelog svijeta nude odnosno traže razne stvari ili usluge.

No ako je nekome ovo prekomplicirano možda jednostavno možete raditi dodatne sate na svom već postojećem poslu te nije potrebno „izmišljati toplu vodu“.

Ostvarivanje dodatnog prihoda nije lako ali danas svakako imamo mnogo opcija te je kod većine ljudi pitanje samo motivacije i prioriteta u životu.

3. Život ispod vlastitih mogućnosti je također uvjet

Nakon što smo izračunali koliki ulog nam je potreban te smo došli u mogućnost odvajati 2.800kn mjesečno za ulaganje, dolazimo do još jednog jednostavnog ali ključnog koraka, a to je život ispod vlasititih financijskih mogućnosti.

Ljudi nerijetko smatraju da su bogataši ljudi u luksuznim nekretninama ili oni koje voze luksuzne automobile te žive raskošnim životom, često putuju i slično.

Ali to većinom nije točno iz razloga što ljudi kada si povećaju prihod, često automatski povećaju i rashod te iako prividno ostavljaju dojam da žive luksuzno, često ovise o sljedećoj plaći te bi im se životni stil urušio u financijskom smislu jako brzo ukoliko bi ostali bez posla ili da im se smanje prihodi.

Bogatstvo se zapravo mjeri neto vrijednošću imovine, a ne visinom prihoda. A do visoke neto vrijednosti se dolazi tako da rashodi ne prate rast prihoda.

Drugim riječima, ukoliko osoba dobije povišicu, krene raditi prekovremeno ili krene generirati dodatan prihod, taj „višak“ stavlja sa strane, odnosno ulaže dok bi stil života trebao ostati u financijskom smislu na razini prije povećanja prihoda.

U tome je sva mudrost. Iako zvuči jednostavno, mnogi ljudi kada osjete veću financijsku moć budu privučeni boljim mobitelima, automobilima, putovanjima ili nekretninama. No dosljednost te pažljivost prema rashodima na dugi rok čini razliku između stvarnog i prividnog bogatstva te financijske slobode i ovisnosti o poslodavcu ili klijentima od kojih živite.

4. Ulaganje

Kada uspijemo rashode staviti pod kontrolu te živjeti istim životom i nakon povećanja prihoda, dolazimo do zadnjeg koraka koji nas dijeli od financijske slobode. Potrebno je navedeni novac pametno i uložiti.

Svaki period u povijesti je imao neka popularna ulaganja koja su završila neslavno. Od zlatne groznice, do tehnološkog booma početkom 2000.-ih te danas bitcoina. No svi visoki prinosi koje su u tim zlatnim periodima osiguravale navedene investicije su završile ili će vjerojatno završiti neslavno. Povijest je to potvrdila mnogo puta te iako investitori svaki put govore da je „ovaj put drukčije“ vrijeme je pokazalo da nije bilo.

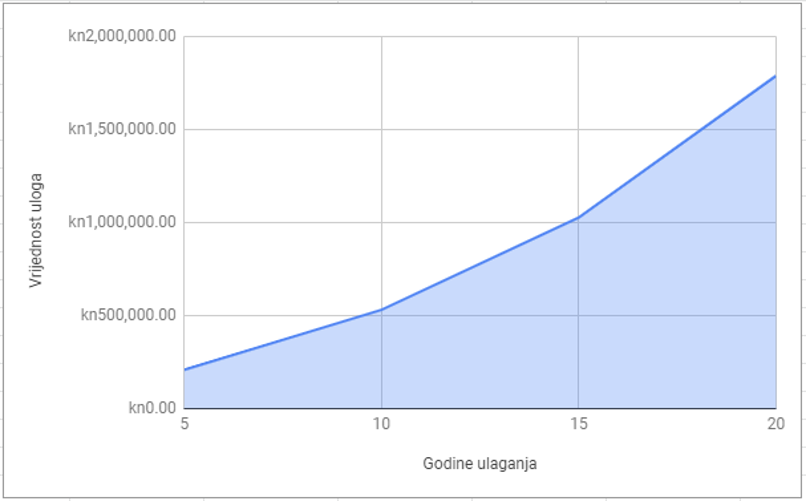

Finax ulaže u kompletno tržište te replicira njegov prosječan prinos pri čemu znatno umanjuje rizik te donosi prosječan prinos od 9% koji smo gore spomenuli tako da je idealan izbor zbog svoje jednostavnosti, otpornosti, likvidnosti i smanjenog rizika. Također od postupka registriranja do ulaganja je sve jako jednostavno te nije potrebno nikakvo predznanje. Na sljedećem grafu vidimo projekciju kako bi naše ulaganje 2,800kn mjesečno uz Finaxov prosječan prinos od 9% izgledalo nakon 20 godina. Vjerujem da se možemo složiti – jako primamljivo.

Financijski prioriteti u životu su svakako subjektivna stvar. Od osoba koje žive minimalističkim životom da bi što više mogli odvajati za crne dane i ulagati kako bi bili što sigurniji – do onih koji troše sav prihod, ili čak i više te potpuno zapuštaju osobne financije te se dovode u financijsku opasnost.

Ne postoji ispravan ili neispravan put jer svatko odabire vlastite prioritete. Većina ljudi da bi mogla ulagati nekoliko tisuća kuna mjesečno ipak mora staviti ulaganje relativno visoko na financijsku listu prioriteta što nije uvijek lagano.

Ali potencijalne opasnosti koje nas čekaju sa starenjem te spremnost za njih bi ipak trebali biti nešto o čemu trebamo razmišljati što ranije jer iako nikada nije kasno za ulaganje, raniji početak je nešto što pruža odličnu prednost onima koji krenu odmah, kao što vidimo na prethodnom grafu.

Dosta godina je potrebno ulagati prije nego linija uloga krene ići strmo prema gore i kada sljedeći put budete razmišljali gdje s viškom novca ili da li potrošiti novac na nešto što nam možda nije nužno potrebno, možda bi ulaganje i briga za budućnost ipak trebali imati prednost.

Iako iznos od 1.8 milijuna kuna možda u startu zvuči obeshrabrujuće jer se milijuni kod prosječne osobe povezuju samo s bogatašima i vlasnicima uspješnih tvrtki, to je zapravo mit. Većina milijunaša u svijetu su zapravo obični ljudi, s običnim plaćama, koji su ulaganju dali prioritet te u tome bili ustrajni.