Komplexitás

Komplexitás

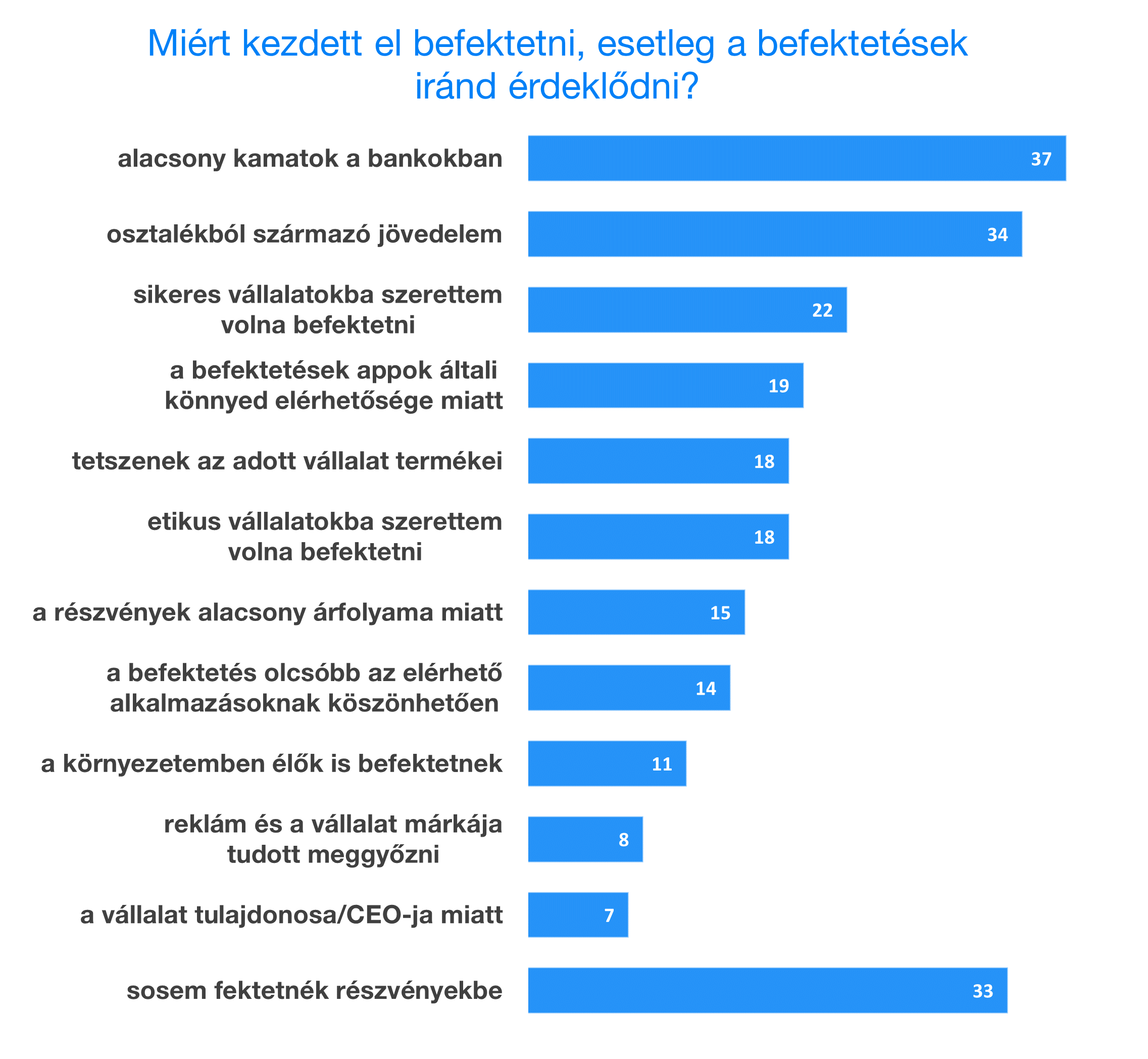

Az utóbbi időben egy érdekes tendenciát figyeltem meg társaim körében. Mi fiatalok nagyban érdeklődni kezdtünk a befektetések iránt, mivel nem szeretnénk pénzüket kizárólag bankbetétekben és a bankszámláinkon tartani. Nyilván ez egy nagyon is jó hír. De ez nem csak az én légbőlkapott megállapításom, például a Finder.com Egyesült Királyságban kivitelezett tanulmánya is kimutatta, hogy a millenárisok és a Z generációsok több mint háromnegyede tervez befektetni a jövőben.

Forrás: Finder.com

A tanulmány szerint a főbb okok között szerepelt a bankok alacsony kamatkörnyezete, de a tőzsdei kereskedést népszerűsítő alkalmazások elérhetősége is. A fenti diagram az érdeklődők által felsorolt indokokat összegzi a generációs hovatartozástól függetlenül. Amennyiben azonban pusztán a millenárisokat vesszük figyelembe, a megkérdezettek 44%-a az alkalmazások elérhetőségét tartja kulcsfontosságúnak.

A cikkben ezekre a tőzsdei kereskedést terjesztő kereskedelmi alkalmazásokra szeretnénk összpontosítani, mivel a témával kapcsolatban akár egy átlagos beszélgetés során is előkerülnek azok buktatói. A cikk írásakor az egyik barátom Dogecoinos és Ethereumos befektetései éppen jelentősen csökkenő tendenciát mutattak, bár addig úgy tűnt, hogy emelkedni fognak. Egy másik ismerősöm számlát nyitott a NAGA platformon, és tanácsokat kap "tapasztalt" streamerektől, hogy mely részvényeket vásárolja meg a héten, és melyektől szabaduljon meg.

A befektetés világa dinamikus, és a legügyesebbek mesés gazdagságra tehetnek szert, csak a megfelelő időbenkell jól választaniuk, vagy éppen helyesen dönteniük. Ez így van, vagy mégsem? Végtére is, a Wall Street farkasában, is azt láttuk, hogy kereskedéssel percek alatt milliókat kereshetünk, vagy éppen el is veszíthetjük azokat.

A probléma az, hogy ez nem így működik. Az intelligens befektetések világa meglepően unalmas és ahelyett, hogy épp azt lenne szükséges figyelnünk arra, hogy melyik kriptovaluta emelkedik, vagy éppen csökken, türelemmel kell felvérteznünk magunkat.. De erről majd kicsit később.

Alacsony díjak és a gazdagság bálványa

Először is nézzük meg, mi könnyítette meg a fiatalok hozzáférését a pénzügyi piacokhoz. Sokan online kereskedelmi platformokat használnak erre a célra. Ezek olyan alkalmazások, amelyeket mindenki szinte azonnal letölthet mobiltelefonjára és általában minimális ráfordítással megkezdheti a kereskedést. Mivel a fiatal generációk már az okostelefonokkal együtt nőnek fel, így számukra nem jelent problémát, hogy gyorsan eligazodjanak a felületen.

Az egyes platformok kissé eltérnek, néhányuk, például a Robinhood egyáltalán nem számol fel díjat az egyes műveletekért, és más forrásokból szedik be a bevételüket. A német NAGA felszámol bizonyos összeget, de lehetőséget kínál ügyfeleinek, hogy lemásolják az ismert befektetők (spekulánsok) vagy influencerek kereskedési modelljét, vagy akár az egyes ügyleteiket is. A jelenséget közösségi kereskedés néven ismerhetjük.

A konkrét alkalmazástól függetlenül azonban a befektetőket a demográfia és a motiváció egyesíti. Többnyire fiatal befektetők célozzák meg őket. A Robinhood felhasználóinak fele 30 év alatti, és soha nem fektetettek be korábban. Vannak, akik azért akarnak pénzt keresni, hogy megvegyék első saját lakásukat, de sok millenáris például a diákhitele törlesztésére próbál pénzt gyűjteni.

Ami a motivációt illeti, nagyon könnyű elcsábulni a gyors meggazdagodás hallatán. Olyan emberek válnak példaképekké, mint a The Roaring Kitty álnéven szereplő streamer, aki 20 millió dollárt keresett a GameStop részvényein. Az előérzetünk azonban azt sugallja, hogy az ilyen sikereket nagyon nehéz megismételni, különben mindannyian nagy gazdagságban és villákban élnénk.

Hogyan kereskednek az efféle platformoknak a felhasználói?

A hagyományos brókerekhez, azaz olyan szervezetekhez képest, amelyek jogosultak emberek nevében értékpapírokat vásárolni és eladni a tőzsdén, két különbséget látunk az átlagos felhasználó viselkedésében. Az első a megnövekedett, gyakori kereskedés, a második a kockázatosabb, spekulatív eszközök népszerűsége.

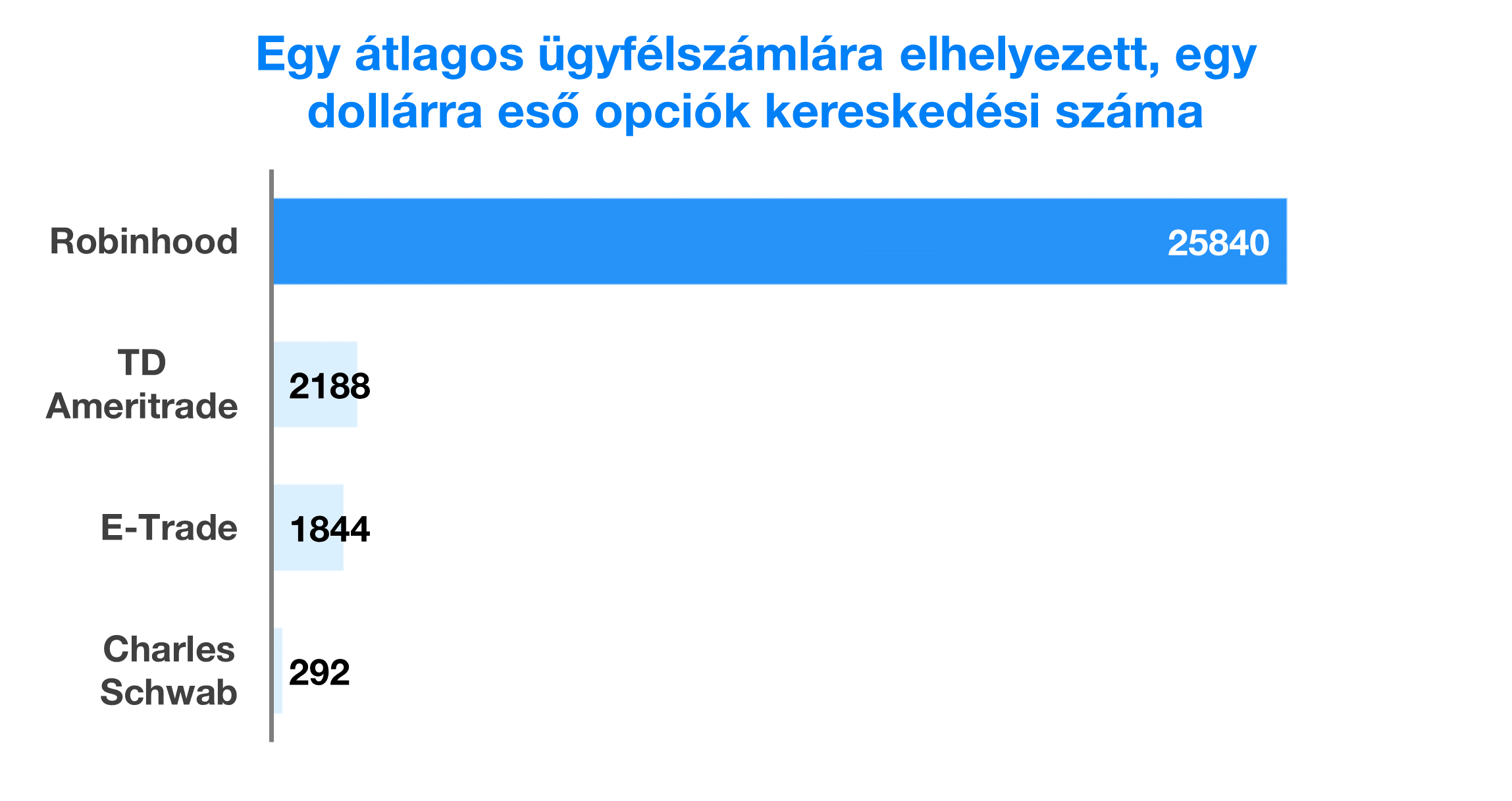

A gyakori kereskedés bizonyos értékpapírok gyakori eladását és vásárlását jelenti. Ahelyett, hogy több évig megtartaná a megvásárolt részvényeket, a befektető megpróbálja kifogni azokat a pillanatokat, amikor az egyes részvények növekedni fognak, a növekedést követően igyekszik gyorsan megszabadul tőlük és lecserélni azokat egy másikra. Egy 2020 első negyedévében készült tanulmány összehasonlította a Robinhood átlagfelhasználója és egy klasszikus amerikai bróker, Charles Schwab kereskedési volumenét és megállapította, hogy az előbbiek 40-szer többet kereskedtek.

Ugyanakkor a mai közegben könnyen elérhetővé váltak és népszerűséget szereztek a kockázatosabb eszközök, mint például az opciós kereskedés vagy a kriptovaluták is. Az előbbiek egyszerűen fogadást jelentenek más értékpapírok árazásának várható fejlődésére, utóbbiak extrém áringadozásokat vonnak magukkal. De nem szeretném félrevezetni Önöket - kockázatos eszközökkel a Wall Streeten is nagyban folyik a kereskedés, de ezt ott matematikai agyak és szuperszámítógépek végzik.

Éppen ezért a klasszikus brókerek többnyire betiltották ezeket az eszközöket a tapasztalatlan befektetők számára. Mivel azonban most már egyszerűen letölthető az alkalmazás, a népszerűségük egyre csak növekszik.

Ez a viselkedési modell két okból következik be. Az első a gyors meggazdagodás filozófiája. A magasabb nyereség érdekében a befektető magára vállalva a kockázatot, megpróbálja kitalálni, hogy melyik részvény fog növekedni, és igyekszik mindezt naponta jól megtippelni.

A második ok azonban az, hogy a platformok a felhasználóikat a gyakori kereskedésbe hajtják, amivel a cikk következő részében kívánok foglalkozni.

Tegyen szert magasabb hozamra vyššie výnosy

Próbálja ki az alacsony költségű ETF alapokat adóhatékonyan.

Befektetés, mint számítógépes játék

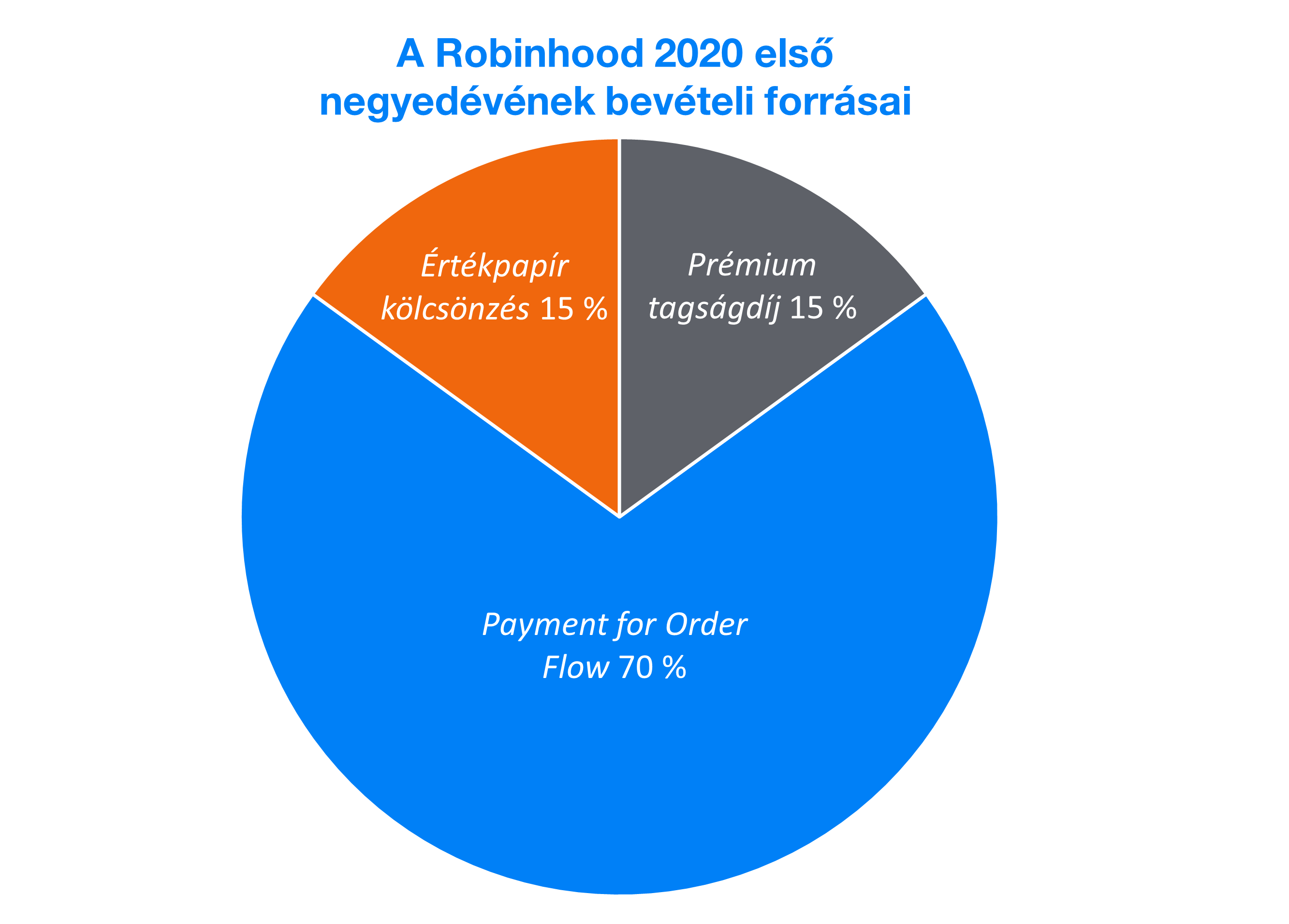

Kezdetben felmerülhet a kérdés, hogy miért teszik ezt a platformok, ha ez olyan veszélyesnek hangzik. A motiváció az egyes alkalmazásoknál változó. Lehet, hogy hallotta már azt a mondatot, hogy az ügyfelek valójában nem vevők, hanem termékek. Ez részben igaz is, hiszen az egyes platformok a bevételük jelentős részét az ún. Fizetés a rendelésáramlásért (Payment for order flow) PFOF-ból szerzik.

Amikor arra kéri az alkalmazást, hogy vásároljon Önnek értékpapírt, általában azt nem teszi meg azonnal, de vár egy darabig és később, néhány további megbízással együtt hajtja azt végre. Ez idő alatt eladja a függőben lévő megbízásokról szóló információkat a tőzsdén befektető más résztvevőknek, hogy azok megvásárolhassák az értékpapírt, és az alkalmazások magasabb áron értékesíthessék a hétköznapi embereknek, kisbefektetőknek.

Minél többet fognak tehát a fiatal ügyfelek kereskedni, annál többet fog eladni a PFOF platform. Más alkalmazások azonban díjat számítanak fel minden egyes tranzakcióért, ami tovább növeli a motivációt arra, hogy a befektetőkgyakrabban kereskedjenek.

A gyakorlatban ezt úgy érik el, hogy az ügyfeleket folyamatosan arra kényszerítik, hogy azon gondolkodjanak, hogy szükséges-e vagy éppen nem szükséges a stratégiájukon változtatniuk. Amikor a portfólió értéke mindössze 0,01 %-kal csökken, az egész felület pirosra vált, és azt sugallja, hogy a részvényektől gyorsan meg kell szabadulni és újakat kell vásárolni.

Amikor az ügyfél a munkahelyén ül vagy éppen ebédel, a mobiltelefon értesítést küld neki az elmúlt 24 óra legjövedelmezőbb részvényeiről, hogy ne felejtse el megvásárolni őket. Amikor ezt megteszi, konfettik jelennek meg a képernyőn, hogy egy adag dopaminnal jutalmazzák az ügyfelet.

Külön módszer a hírességek, mint például az influencerek vagy tapasztalt befektetők másolása. Ezek az emberek nagy összegeket fektetnek be, vagy olyan díjakat kapnak a platformtól, amelyek lehetővé teszik számukra, hogy fedezzék a gyakori ügyleteik díját. Ha azonban az átlagember kis összegeket fektet be ilyen módon, akkor a hozamai általában alacsonynak bizonyulnak a díjak kiesésének kompenzálására, és végül pénzt veszítenek, amíg a platform épp ezen keres.

Miért is veszélyes ez?

A fő veszély a platformokon keresztül befektetett megtakarítások elvesztése. A brazil day traderek (akik naponta kereskednek, és akik viselkedése a kereskedés magas gyakoriságára emlékeztet) bevonásával készült tanulmány kimutatta, hogy egy éves kereskedés után, egész 97 %-uk veszteségest mutatott ki.

Ugyanilyen veszélyes az olyan influencerek másolása, akiknek nincs tapasztalatuk a befektetések terén, és gyakorlatilag véletlenszerű részvényeket választanak. Maga a NAGA platform, a társadalmi kereskedés zászlóshajója is elismerte, hogy a befektetők több mint 74 %-a pénzügyi veszteségeket szenved el a kereskedés során.

Az életükre gyakorolt hatás óriási volt, hiszen sokan az esküvőre, az első lakásra félretett pénzből vagy a hitelkártyájukról merítik a befektetésre szánt pénzösszegeket.

Ez az összeg azonban nem végleges. Ha 25 évesen 10.000 eurót veszít, akkor ebből a pénzből minden lehetséges jövedelmet, hozamot is elveszített. Például, ha ezt az összeget hosszú távon befektette volna a tőzsdén, 40 év után, átlag évi 8% -os kamattal tisztességes 217 000 eurót érhetett volna el.

Egy másik hátulütője a dolognak a rossz befektetési szokások kialakítása. Ha egy személy hosszú távon szeretne befektetni, például a nyugdíjas éveire kíván megtakarítást létrehozni, akkor diverzifikált értékpapírportfóliót kell vásárolnia, és ideális esetben évtizedekre békén kell hagynia azt, még akkor is, ha közben válság jön.

Az olyan szokások, mint a piaci fejlemények irányításának és ellenőrzésének illúziója, az aktuális hírek alapján történő utánvásárlások tönkretehetik ezt a stratégiát, és veszélyes találgatásokhoz vezethetnek.

Hozzon létre egy számlát, és kezdjen el befektetni még ma

Melyik hát a jobb alternatíva?

Szerencsére léteznek megfelelőbb alternatívák is a fiatalok számára a pénzük biztonságos kezelésére. A kezdetekben azonban meg kell szabadulni attól az illúziótól, hogy nem fognak 20 millió eurót összegyűjteni, és valószínűleg nem tartoznak majd a leggazdagabb emberek közé sem. Azt azonban szinte biztosan garantálni tudják, hogy tisztességes nyugdíjban lesz részük, tudnak majd saját lakást vásárolni, vagy gyermekeik oktatását finanszírozni.

A veszteség kockázatától hosszú távú, passzív befektetéssel lehet megszabadulni. A teljes piac értéke mindig nőtt az évtizedek során, ahogy nőtt a termelékenység és a világ gazdagsága. Bár voltak évek, amikor mindennek csökkent az értéke, de az azt követő udőszak be tudta hozni a veszteséges évek folyamán felhalmozott lemaradást. Ezért fontos, hogy ne spekuláljunk, nyugodtak maradjunk, portfóliónkat akár évekig is békénhagyjuk, és életünk későbbi szakaszában arassuk le a bevételt, szükségleteinktől függően.

Ezt az érvelést Warren Buffett, befektetési guru, híres a befektetési alapokkal szemben kötött fogadása is megerősíti. 2008-ban fogadott velük abban, hogy az amerikai S&P500 index 10 év alatt felülmúlja a befektetési alapok részvényeinek gondosan kiválasztott portfólióját. Buffett megnyerte a fogadást.

A legszebb a dologban az, hogy ez a megoldás ugyanúgy elérhető, mint az említett alkalmazások. Lehetőség van akár havi 10 eurót küldeniük az ETF alapok olyan portfólióira is, amelyek a teljes piacot lemásolják, nem pedig konkrét részvényeket vásárolnak. Azonban el kell engednünk azt, hogy nem leszünk milliomosok pár év alatt. A gazdagsághoz vezető út türelmet és kitartást igényel, de a végén szinte biztosan megkapja a megérdemelt jutalmat.