Zahtjevnost

Zahtjevnost

Državne obveznice već su desetljećima jedan od 2 temeljna elementa portfelja investitora širom svijeta. Glavni razlog je njihov niski rizik, relativno manja volatilnost u usporedbi s dionicama, kao i njihova sposobnost da doprinesu ukupnom prinosu portfelja.

Potonja značajka je pojačana (amplificirana) tijekom posljednjih 40 godina dugoročnim padom kamatnih stopa.

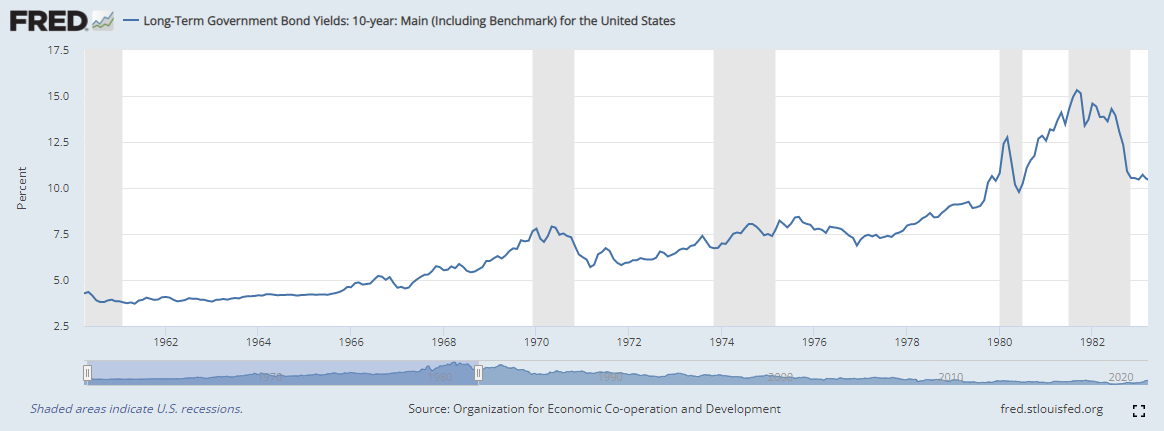

Kretanje prinosa 10-godišnjih američkih državnih obveznica

Izvor: FRED

Kretanje prinosa 10-godišnjih njemačkih državnih obveznica

Izvor: FRED

Razlog je odnos između promjena kamatnih stopa i cijena obveznica – funkcionira po principu kada padaju kamatne stope, cijene obveznice rastu i obrnuto.

Kamatne stope u nedavnoj prošlosti su dostizale nulu ili su bile i čak ispod te vrijednosti, što se može vidjeti na grafikonima iznad. Sada kamatne stope polako počinju dobivati uzlaznu putanju te idu prema gore što će se odraziti na pad cijena obveznica.

Stoga su se u zadnje vrijeme počeli javljati određeni komentari da je krajnje vrijeme za izbacivanje obveznica iz portfelja te da se treba pronaći zamjena – alternativno ulaganje.

Je li portfelju 60/40 došao kraj?

Portfelj sastavljen od miksa 60% dionica i 40% državnih obveznica je klasika u investicijskim krugovima i imao je vrlo solidne rezultate u posljednjih 40 godina.

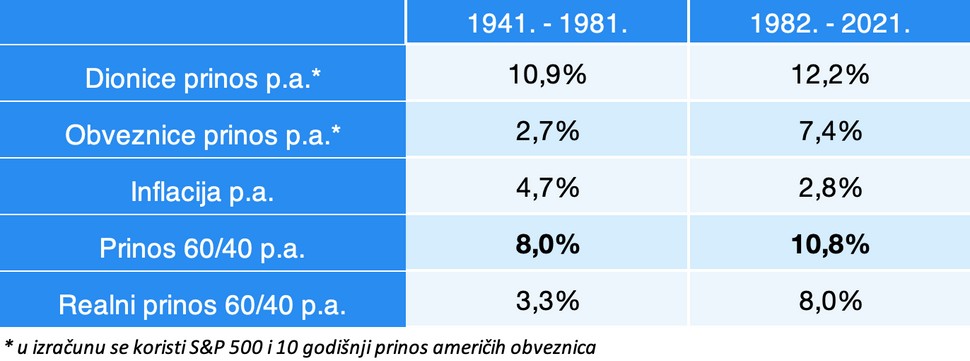

Njegova američka verzija, rebalansirana na godišnjoj razini je u razdoblju od 1982. do kraja 2021. godine donosila prosječni godišnji povrat od 10,8%. Što je samo po sebi izvrstan rezultat. Ništa lošije ne kotira ni u usporedbi s čisto dioničkim i nama dobro poznatim američkim ulaganjem koje predstavlja indeks S&P 500, koji je u istom razdoblju ostvario prosječni godišnji prinos od 12,2%, ali uz upola manji rizik i volatilnost.

Iskreno govoreći, teško je zamisliti da će portfelj omjera 60/40 dobro napredovati u sljedećih nekoliko godina, posebice njegov obveznički dio. Tijekom posljednjih 40 godina donosio je prosječni prinos od gotovo 7,5% godišnje.

Ove godine je portfelj 60/40 zabilježio drugi najlošiji početak godine (prvih 6. mjeseci) u povijesti i unatoč poboljšanju u posljednjih nekoliko tjedana i dalje je u padu od oko -10%. To isto vrijedi i za obveznice koje su unatoč tome što im je uloga smanjiti volatilnost portfelja, u najgorem periodu pale za više od 10%.

Znači da li je sada vrijeme da potražimo nešto drugo? Mislim da ipak nema potrebe donositi ishitrene odluke.

Otvorite račun i započnite ulagati već danas

60/40 još ne zaslužuje osmrtnicu

Među novinarima su 1897. godine krenule glasine da je pisac Samuel Langhorne Clemens bolje poznati pod svojim pseudonimom kao Mark Twain, teško bolestan ili da je već umro. Novinar iz New York Journala je odlučio stoga kontaktirati Twaina da sam provjeri situaciju. Twain je odgovorio pismom iz kojeg dolazi poznati citat „Izvještaji o mojoj smrti uvelike su preuveličani“.

Slično je i s portfeljem 60/40. Njegova smrt najavljivana je gotovo svake godine u posljednjem desetljeću:

- 27. studenog 2013. Business Insider - Tradicionalna diverzifikacija je krajnje opasna

- 8. prosinca 2014. InvestmentNews - Investicijski menadžeri odriču se portfelja 60/40

- 14. lipnja 2016. Forbes - Portfelj 60/40 je mrtav i više se ne vraća

- 29. lipnja 217. CNBC - Način na koji vas je Wall Street učio da ulažete u posljednjih 60 godina možda je mrtav

- 9. studenog 2019. MarketWatch – Bank of America najavila je “kraj portfelja 60/40“

- 7. studenog 2021. Barrons – Portfelj 60/40 je mrtav

Međutim, prije impulzivnog postavljanja naloga za prodaju obveznica, dobro je pogledati povijesne podatke. Naime već smo imali razdoblje visoke inflacije i rasta kamatnih stopa.

Izvor: FRED

Tijekom 40 godina, od 1941. do 1981., američke kamatne stope postupno su rasle s 2,0% na 13,7%. Prosječna godišnja inflacija u tom je razdoblju dosegnula razinu od 4,7%

Portfelj 60/40 je i u tome periodu relativno solidno funkcionirao. U spomenutom razdoblju od četiri desetljeća prosječni godišnji prinos je iznosio 8%. Naravno, to je manje od 10,8% koliko su investitori dobivali nakon 1981. godine, ali je i dalje više od 3 postotna boda veće od inflacije. Što s obzirom na okolnosti, uopće nije loše.

Izvor: NYU, Shiller

Jedan od razloga zašto rastuće kamatne stope nisu dugoročno potpuna katastrofa za obvezničke portfelje, iako njihov rast uzrokuje pad cijena, jest to što obveznice u portfelju ili fondu nemaju isto dospijeće.

Na primjer, fond koji ulaže samo u 10-godišnje obveznice u početku sadrži samo te obveznice. No, s vremenom, kako klijenti polažu nova sredstva, fond postupno kupuje novije obveznice, dok se rok dospijeća postojećih skraćuje.

Dakle, tijekom vremena portfelj ili fond posjeduje obveznice s različitim rokovima dospijeća od 1 do 10 godina, a pritom je prosječno dospijeće cijelog portfelja uvijek kraće od 10 godina.

To prije svega uzrokuje smanjenu osjetljivost na rast kamatnih stopa (kraće trajanje).

Pod drugo, u portfelj postupno ulaze nove obveznice s nižom cijenom i većim kuponom, što je naravno pozitivno za razvoj portfelja.

Pomoći ćemo Vam započeti i doznati više o FinaxuIsplanirajte 15-minutni besplatni poziv hovor zdarma

Ništa ne traje vječno

U statistici se često koristi izraz regresija prema prosjeku.

To znači da ako imamo određeni fenomen ili proces koji daje neki prosječan rezultat kada se ponovi dovoljno puta, ekstremna fluktuacije u jednom smjeru često su praćena fluktuacijama u drugom smjeru.

Jednostavno rečeno, može se zamisliti kao njihalo koje oscilira s lijeva na desno. Što ga više pomaknemo na jednu stranu, to će uslijediti veći zamah u suprotnom smjeru.

Također se može primijeniti na dugoročne povrate globalnih tržišta dionica. Prosječni godišnji prinos je oko 10%, iako je rijetko koja godina u kojoj je točno takav što nam može ukazati da ako postoje godine kada je prosječni prinos znatno veći od 10%, vrlo vjerojatno će biti godina kada će prinos biti znatno manji od 10% i obrnuto (naravno, može se dogoditi i da se sam prosjek s vremenom promijeni, ali ne trebamo nepotrebno komplicirati).

Čini se da isto vrijedi i za portfelj 60/40.

Man Institute prošlog je mjeseca objavio vrlo zanimljivo istraživanje koje se, između ostalog, bavi i onim što se događa na tržištu nakon ovako velikih padova.

Kao što je gore navedeno, američki portfelj 60/40 doživio je smanjenje od otprilike -18% u prvoj polovici godine, što je bez presedana.

To je drugi najveći pad u prvoj polovici kalendarske godine u više od 200 godina. Najveći se dogodio prije gotovo 100 godina, 1932. godine, kada je portfelj izgubio približno 27% svoje vrijednosti.

Top 5 najboljih i najlošijih, američkih prinosa portfelja 60/40 od 1800. do danas

Izvor: Shiller baza podataka, GFD, Bloomberg, Man DNA

Istodobno, prošlo je dosta vremena otkako je portfelj 60/40 ovoliko oscilirao. Prema Man Institutu posljednji put ovakav pad (više od 10%) dogodio se 1962. a posljednji put smo rastu većom od 20% svjedočili 1975. godine.

Živimo u izvanrednim vremenima. Prema Institutu Man, to znači veću vjerojatnost velike volatilnosti.

Stoga su zanimljivi i podaci što se dogodilo s portfeljem nakon tako velikih padova.

Prosječni gubitak u 10 najgorih prvih polugodišta iznosio je -12%. Prosječna izvedba portfelja u sljedećih šest mjeseci iznosila je pozitivnih 10% u svih 10 slučajeva, dok su ukupni povrati bili pozitivni u 9 od 10 slučajeva.

Prinosi američkog portfelja 60/40 u drugom polugodištu nakon 10 najgorih prvih polugodišta od 1800. godine

Izvor: Shiller baza podataka, GFD, Bloomberg, Man DNA

Primjerice, spomenute 1932. godine, nakon pada od 27% u prvoj polovici godine, vrijednost portfelja 60/40 do kraja godine narasla je za 39%.

Prema tim podacima, investitore u mješovite portfelje vrlo vjerojatno bi do kraja godine trebalo dočekati pozitivno iznenađenje.

Naravno, to nije izvjesno. Uzorak od 10 slučajeva prilično je malen i samo zato što nešto ima vjerojatnost od 90% ne znači da će se to stvarno i dogoditi.

Većina investitora nema portfelj koji je točno u omjeru 60/40. Investitori posjeduju i druge vrste imovina - gotovinu, nekretnine, vlastite tvrtke itd. Ako čak i ispadne točno prema ovom istraživanju, učinak će za svakoga biti drugačiji. Također, visoka dugoročna inflacija, geopolitika, ali i reakcije na primjerice, klimatske promjene, kojih u prošlosti nije bilo, mogu imati neočekivane učinke.

Glavna poruka ovog članka je da posjedovanje nekih državnih obveznica u vašem portfelju ne znači nužno kraj svijeta za vas.

Bez obzira na trenutno kretanje kamatnih stopa, državne obveznice predstavljaju najniži kreditni rizik. Mislim da je to razlog zašto oni još uvijek imaju mjesto u portfeljima mnogih investitora i dugoročno će i dalje ispunjavati svoju funkciju "prigušivača" volatilnosti i doprinositi određenim prinosima.

Najvažnije je izbjegavati ishitrene odluke temeljene na trenutno negativnim razvojem događaja. Ako ste prošle godine imali dobro osmišljen portfelj koji je uključivao dio državnih obveznica, danas nemate razlog rješavati se tih obveznica.

Užurbano prekopavanje i propitivanje dugoročne investicijske strategije zbog pada cijena u posljednjih nekoliko mjeseci najbolji je način da ne postignete željene investicijske rezultate.

Ako vas više zanima ova tema, registrirajte se na naš nadolazeći webinar, gdje ćete moći postavljati pitanja na koja će vam nam naši sugovornici rado odgovoriti.