Zahtjevnost

Zahtjevnost

U članku možete saznati:

- Kakav je utjecaj inflacije na štednju i imovinu?

- Nije li bolje potrošiti svu ušteđevinu, kad novac gubi na vrijednosti?

- Kako zaštititi štednju od devalvacije zbog inflacije?

- Gdje danas investirati ušteđevinu a da je ne pojede inflacija?

- Koliko novca trebam investirati?

- Kako da investiram a da me ne iznenadi inflacija?

Inflacija ima veliki utjecaj na osobne financije i kućni budžet, i to prvenstveno na tri razine:

- Štednja i imovina – za isti novac ću u budućnosti kupiti manje dobara i usluga.

- Potrošnja – s rastućim cijenama od svojih prihoda si možemo manje priuštiti.

- Dugovi – dužnici dobivaju na inflaciji.

Ako želite preživjeti razdoblje inflacije s najmanjom mogućom štetom za vašu štednju i ograničenim utjecajem na potrošnju, ove tri činjenice o utjecaju inflacije na vaš proračun ćete morati usvojiti i zapamtiti.

Danas se susrećemo s prvom posljedicom inflacije, odnosno njezinim utjecajem na štednju. Istovremeno ćemo razgovarati o tome kako što učinkovitije zaštititi imovinu od inflacije.

1. Utjecaj inflacije na štednju i imovinu

Većina nas je svjesna utjecaja povećanja cijena na novac koji imamo na raspolaganju, ako cijene roba i usluga koje redovito kupujemo porastu, mi ćemo ih, naravno moći kupiti manje za gotovinu koju imamo na raspolaganju.

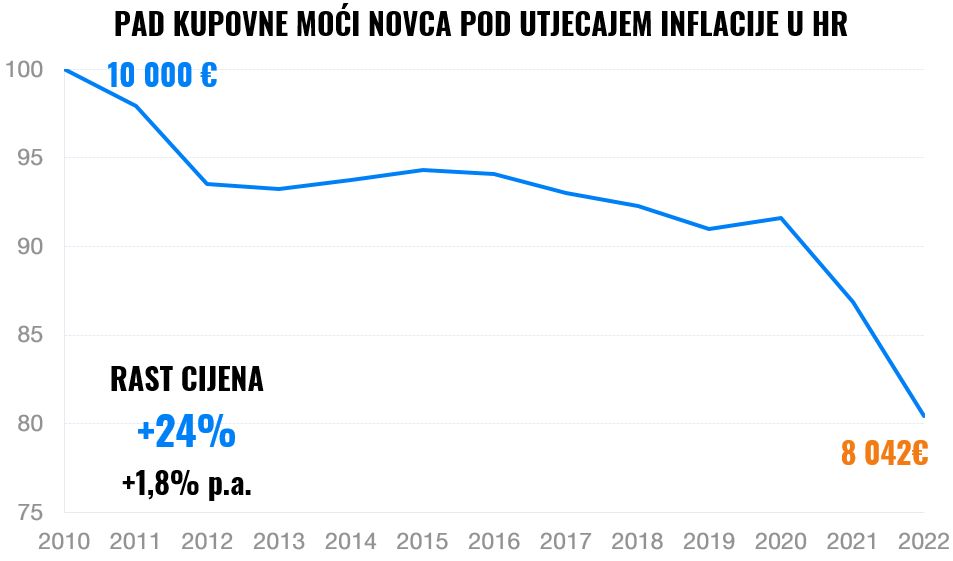

Ako računamo da će se rast cijena u 2022. prema nekim prognozama bit oko 8 posto, onda su od 2011. cijene potrošačke košarice prosječnog hrvatskog građanina, prema podacima Zavoda za statistiku, porasle za 24 posto.

Pretopljeno u vrijednost novca, za 10 000 eura danas ćete kupiti istu količinu robe koja bi vas početkom 2011. koštala 8 042 eura. Grafikon točno prikazuje deprecijaciju kupovne moći novca zbog inflacije tijekom proteklih 12 godina.

Drugim riječima, ako ste u tom razdoblju držali novac na bankovnom računu ili u gotovini, danas ćete kupiti 19,58% manje dobara, a ako niste uspjeli povećati svoju ušteđevinu u prosjeku od najmanje 1,8% godišnje, izgubili ste pozamašnu svotu te se u konačnici stvarna vrijednost vaše ušteđevine smanjila.

2. Nije li bolje potrošiti svu ušteđevinu u trenutku kada novac gubi na vrijednosti?

Ovo razmišljanje je relativno racionalno. Razumno je ostvariti potrošnju ranije od planiranog npr. stambena rekonstrukcija ako su materijali jeftiniji. Zašto čekati na veće cijene?

Inflacija potiče trenutnu potrošnju. Ljudi često razmišljaju i djeluju na ovakav način, to je sasvim prirodno. Iako smo veliki ljubitelji štednje u nekim slučajevima preporučujemo da svoje planove provedete brže ako taj korak ima ekonomskog smisla.

Kupovina npr. nekretnine, ako u roku od nekoliko godina planirate nabaviti vlastiti dom, a vaša financijska situacija vam to već dopušta. Kamatne stope na kredite će vjerojatno i dalje rasti, a vjerojatnije su i veće cijene nekretnina u budućnosti nego što su danas.

Bez obzira na inflaciju veliki troškovi će vas pričekati, bilo da je riječ o mirovini, studiju vašeg djeteta, promjeni stana, pokretanju vlastitog posla ili ostvarenju drugih snova. Zahvaljujući inflaciji ovi će životni događaji i prekretnice poskupjeti. Ako potrošite svu svoju ušteđevinu, budući problemi će vam postati samo veći i skuplji.

Stoga, čak i uz današnju razinu inflacije, nije razumno i primjereno vašem životu potrošiti svu svoju ušteđevinu osim ako ne planirate ostvariti svoje konkretne ciljeve u narednim godinama.

Rješenje je u održavanju stope štednje i pri rastućim cijenama, odnosno svakog mjeseca uštedjeti isti iznos, što za vrijeme inflacije predstavlja daleko veći izazov. Ovu temu ćemo detaljnije obraditi u ostalim blogovima.

Pritom je potrebno zaštititi već ušteđeni novac od njegovog umanjenja vrijednosti.

3. Kako zaštititi štednju od devalvacije zbog inflacije?

Odgovor je opet relativno jednostavan, ali teže provediv. Dovoljno je da vam štednja i financijska imovina ostvaruju više prinose od stope inflacije, tada će vam se i realna vrijednost imovine povećati nakon što uzmemo u obzir više cijene.

Za to vam je potrebno znanje i iskustvo a posebno vaša osobna uvjerenja i razumijevanje jer je upravo investiranje najučinkovitije oružje protiv devalvacije štednje od inflacije.

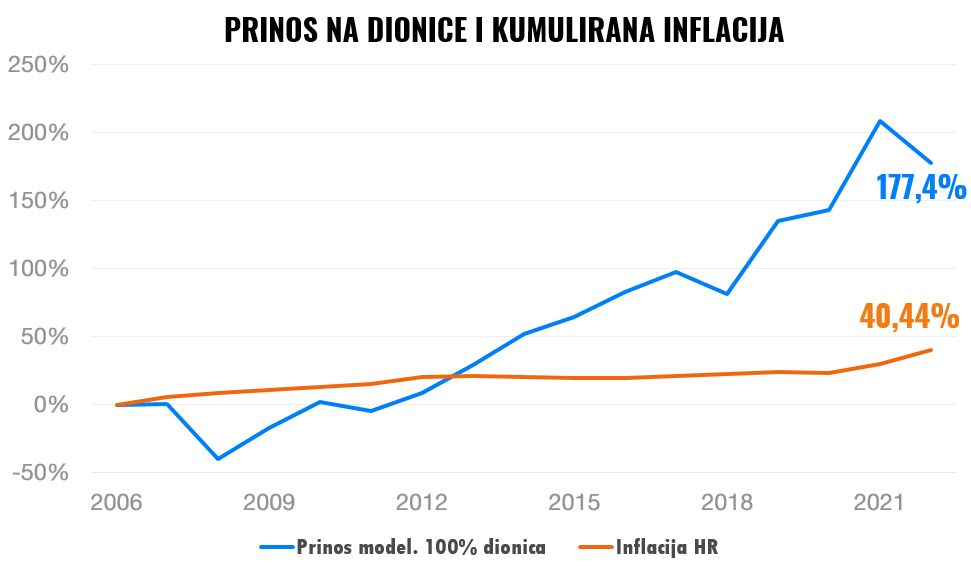

Dugoročno gledano, investiranje u dionice pobjeđuje inflaciju bez premca. Niti jedan drugi instrument povijesno nije nadmašio inflaciju s tako značajnom prednošću kao svjetske dionice.

Međutim, postoji rizik povezan s ulaganjem u dionice. Cijena većeg prinosa je upravo rizik koji se očituje u fluktuacijama njihovih cijena. Dionice ne rastu konstantno. U kratkom periodu njihov je razvoj nepredvidiv i često opadajući. Kratkoročni gubici nisu ništa neuobičajeno.

Dugoročno gledano rastu paralelno s rastom globalnog gospodarstva i dobiti globalnih tvrtki. Samo prošle godine američke tvrtke uspjele su ostvariti 2,8 bilijuna dolara dobiti (2.800.000.000.000 dolara!). Zašto ne biste odrezali komadić ove torte kada je to tako jednostavno?

Rast cijena u gospodarstvu znači i veće prihode ovih poduzeća za proizvedene i prodane proizvode i stvorene usluge. Ove tvrtke posjeduju imovinu, uključujući nekretnine, tako da porast cijena dionica dobro odražava rast cijena u gospodarstvu.

Otvorite račun i započnite ulagati već danas

4. Gdje danas investirati ušteđevinu a da je ne pojede inflacija?

Ako ste tek danas shvatili kakve potencijalne probleme nosi visoka inflacija i tražite brzi spas za svoju životnu ušteđevinu, imamo loše vijesti za vas.

Pronaći danas investiciju koja će s većom sigurnošću i prihvatljivim rizikom u kratkom roku (npr. u idućoj godini) ostvariti veći prinos od 11% je utopija. Na teren izlazite u sudačkoj naknadi pri rezultatu 0:3 za inflaciju.

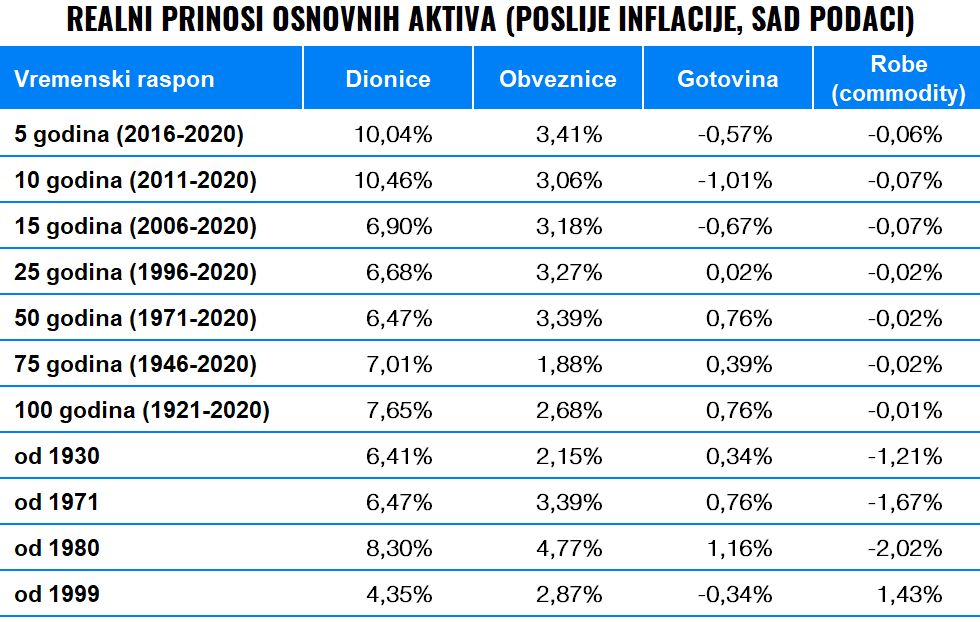

Uložiti novac u tržište roba na vrhuncu poslije dvogodišnjeg 200-postotnog rasta? Kao što sljedeća tablica pokazuje, dugoročno, tržište roba uopće ne uspijeva pobijediti inflaciju. Hoćete li isprobati izrazito rizične kripto valute upitne vrijednosti koje nemaju stvarnu uporabu?

Izvor: Deutsche Bank

Za kupovinu nekretnine vam je potrebna veća suma novca ili kredit. Nekretnine sa sobom nose i velik rizik s trenutnim cijenama koje su na povijesnim vrhuncima, rastućim kamatnim stopama i hrvatskim gospodarskim izgledima. Ne zaboravimo na administrativne i ostale troškove i potencijalnu rizičnu likvidnost.

Nažalost, ne postoji čarobni štapić kojim bismo odmah porazili inflaciju. Kratkoročno, sigurno ne možete pobijediti rastuće cijene.

Inflacija se može nadmašiti minimalno u srednjem roku, a u tom slučaju morate posegnuti za dioničkim investicijama čiji prinosi dugoročno najznačajnije nadmašuju rast cijena u gospodarstvu. Rizik koji sa sobom nosi ulaganje u dionice, možete umanjiti nadopunjavanjem svog portfelja s obveznicama.

Međutim, to ne znači da ćete svake godine sigurno ostvariti veću dobit od stope inflacije. Samo s ustrajnošću će za nekoliko godina vaši akumulirani prihodi uspjeti komotno nadmašiti rast cijena roba i usluga u tom razdoblju.

Inflaciju ćete uspjeti poraziti jedino ako na nju mislite ranije. Pripremljene osobe se ne mogu iznenaditi.

Da biste uspješno investirali, potrebno je investiciji dati dovoljno vremena, imati jasan financijski cilj (npr. mirovina), dovoljno strpljenja i emocionalne otpornosti. Pobjeda nad inflacijom je dugoročan i kontinuiran proces.

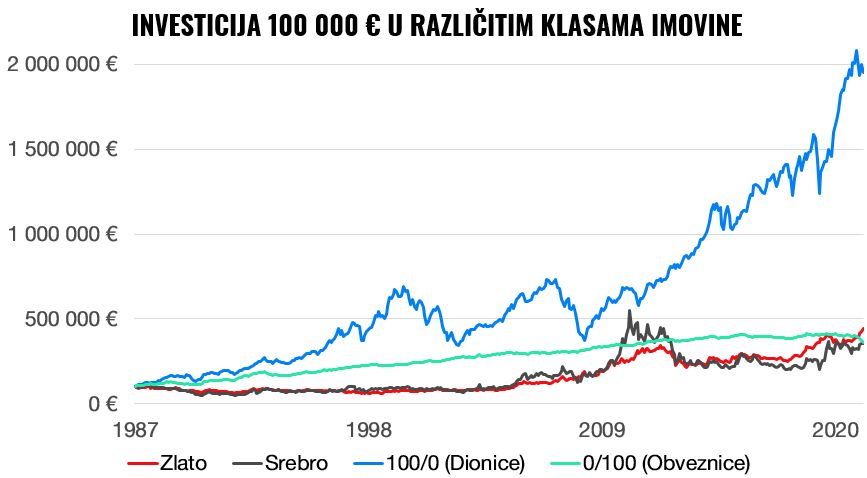

Grafikon ilustrira razvoj modeliranog 100% Finaxovog dioničkog portfelja u usporedbi s deprecijacijom novca u Hrvatskoj (kumulativna inflacija) u posljednjih 16 godina.

Horizont grafikona u prošlosti pokriva nekoliko nepovoljnih razdoblja kao što su financijska kriza 2008., europska dužnička kriza 2011. s potencijalnim kolapsom Grčke i kolapsom monetarne unije (eura), porastom kamatnih stopa u SAD-u od 2016. do 2018. i pandemija koronavirusa 2020. godine.

Kao što možete vidjeti, mi investitori smo prevladali sve ove krize. Prinosi na naša dosadašnja ulaganja komotno pokrivaju trenutnu visoku stopu inflacije, također uzimajući u obzir ovogodišnji pad na burzi.

Inflacija ne predstavlja problem za našu štednju i imovinu. Mirno spavamo jer imovinu povećavamo po višoj stopi od dugoročnih stopa povećanja cijena.

Pogledajte Dominikov transparentni račun.

I možete ulagati pod jednakim uvjetima.

5. Koliko novca trebam investirati?

Na ovo pitanje nemamo jasan odgovor, ali postoje određena pravila koja će vam pomoći da preživite inflaciju bez većih rana i druge teške životne situacije. Osnova toga je planirati i poznavati svoje mogućnosti (prihode i rashode) i naravno ne potrošiti cijelu plaću.

Tada pitanje investiranja novca ovisi o vremenskom roku upotrebe novca, odnosno kada će vam taj novac trebati?

Prvi stup zdravih financija je adekvatna rezerva. Na svom tekućem i štednom račun držite iznos koji pokriva vaše troškove za naredna tri mjeseca. Preostalu rezervu od tri do šest mjeseci životnih troškova investirajte u uravnoteženi portfelj (dionice čine manje od polovice, veći dio su ulaganja u obveznice).

Ušteđevinu za nadolazeće ciljeve, koje planirate ostvariti u roku od tri godine, držite na štednim računima ili konzervativnim ulaganjima s naglaskom na obveznice (veći omjer naspram dionica). Nažalost, ovim novcem ne možete pobijediti inflaciju. Ovaj novac vežete uz investiciju na prekratki vremenski period da biste s njim više riskirali.

Ostatak novca bez oklijevanja investirajte, da vam ga ne uništi inflacija. Ne dopustite da nepotrebno trune na vašim računima ili ispod madraca. Tako će novac sigurno, svaki mjesec gubiti na svojoj vrijednosti.

Sredstva namijenjena troškovima za 4 do 7 godina, zahtijevaju uravnotežene portfelje koji sadrže dionice i obveznice. Svaki dugoročni cilj, poput mirovine, studija djece i sl., možete investirati dinamičnije (značajniji omjer dionica). Tako ćete s ovim srednjoročnim i dugoročnim ulaganjima lako obuzdati inflaciju.

Ukoliko imate npr. veći iznos novca koji želite iskoristiti do godine dana za kupovinu nekretnine, taj novac više nemojte investirati. U toj situaciji je bolje da nekretninu kupite što prije. Međutim, ako je želite kupiti za otprilike 5 godina i postepeno si želite uštedjeti 20% od cijene nekretnine taj novac svakako uložite.

6. Kako da investiram a da me ne iznenadi inflacija?

ETF indeksni fondovi danas su nenadmašan investicijski alat. Što su to ETF fondovi i zašto su idealna investicija za početnike i iskusne ulagače?

ETF fondovi investiraju u cijelo tržište. Ne traže iglu u plastu sijena, već kupuju cijelu hrpu sijena, cijelo tržište, sve naslove kojima se trguje u određenoj regiji ili prema određenim kriterijima.

Rizik raspoređuju između stotinu do tisuću dionica ili obveznica, čime smanjuju razinu rizika. Kao rezultat toga, potpuno ste uključeni u rast globalne ekonomije i profitirate od dobiti globalnih tvrtki. Ovaj pristup ulaganju također je znatno jeftiniji od ostalih rješenja i uklanja investicijske špekulacije.

Zahvaljujući ovim parametrima, dugoročni prinosi ETF-ova su maksimum koji većina ulagača može ostvariti. Indeksni fondovi imaju visok omjer povrata po preuzetoj jedinici rizika. Osim toga, u Hrvatskoj je prinos nakon dvije godine držanja ETF-a oslobođen poreza.

Da stvar bude još bolja, Finax će vam pomoći u postavljanju vaše investicijske strategije bilo da ste početnik ili iskusan ulagač. Na temelju jednostavnog investicijskog upitnika automatski ćemo prilagoditi rizik investicije vašem horizontu, sklonosti riziku i iskustvu.

Postanite investitor danas i zaštitite imovinu koju ste stvorili svojim rukama.

Ulaganje nikada nije bilo jednostavnije. Pobijedite inflaciju za 10 minuta.

Što je to Finax-ovo Inteligentno investiranje?