Zahtjevnost

Zahtjevnost

Kao definicija najčešće se rabi izraz koji nudi OECD – Organizacija za ekonomsku suradnju i razvoj – prema kojoj „financijsko opismenjavanje je proces u kojem financijski ulagači/prodavači poboljšavaju svoje razumijevanje financijskih proizvoda i koncepata te putem danih informacija i/ili uputa, razvijaju potrebne vještine i sigurnost kako bi postali svjesniji financijskih prilika i rizika, bili u mogućnosti donositi utemeljene odluke te se znali adekvatno obratiti za pomoć“ ( Izvor: OECD/INFE ). Drugim riječima, financijska pismenost je kombinacija znanja, informiranosti, vještina, stava i ponašanja potrebnih za donošenje ispravnih financijskih odluka u postizanju osobne financijske dobrobiti.

Financijsko znanje preduvjet je financijske pismenosti, a financijsko obrazovanje je proces koji vodi ka financijskom opismenjavanju. Tri segmenta, Financijsko znanje + Odnos prema trošenju novca + Financijsko ponašanje rezultiraju sa Financijskom pismenošću.

Izvor: Obrada prema OECD-u

Podizanje razine financijske pismenosti u potrošača je od neizmjerne važnosti za njega samoga. Postoje mnogi potencijalni problemi koji mogu nastati kao posljedica neadekvatne razine financijske pismenosti, nedovoljno pismeni potrošači su oni koji:

- ne poznaju dovoljno ekonomske i financijske pojmove

- nemaju postojeći obiteljski proračun

- podcjenjuju ili precjenjuju svoju financijsku moć

- nedovoljno svjesni financijskog rizika

- neadekvatno su pripremljeni za neočekivane događaje (npr. bolest, nezaposlenost, gubitak posla, razvod…)

- nemaju troškove pod kontrolom

- nemaju financijske planove za budućnost

Financijska pismenost je potrebna kako bismo lakše donosili odluke o financijskim uslugama i proizvodima koji utječu na osobni ili obiteljski proračun. Također, rezultat financijske pismenosti je veća osviještenost o različitim rizicima i mogućnost donošenja odgovarajućih financijskih odluka u danome trenutku.

Koja je razina financijske pismenosti u Hrvatskoj ?

Rezultati istraživanja razine financijske pismenosti u Hrvatskoj koje je krajem 2019. provela Organizacija za ekonomsku suradnju i razvoji (OECD) ukazuje na blagi rast u odnosu na 2015. godinu. Ovo su naime zadnja dva velika istraživanja provedena na ovu temu, prvo 2015. godine je organizirala Hrvatska narodna banka i Hrvatska agencija za nadzor financijskih usluga u suradnji s Ministarstvom financija, dok je drugo istraživanje krajem 2019. proveo već ranije spominjani OECD. Prosječna ocjena financijske pismenosti Hrvatskih građana iznosi 12,3 od ukupno 21 boda (59%), dok je u 2015. iznosila 11,7 bodova (56%). OECD je to isto istraživanje provodio u Rumunjskoj, Sjevernoj Makedoniji, Gruziji, Moldaviji, Bugarskoj i Crnoj Gori. Razina pismenosti u Hrvatskoj iznad prosjeka je u usporedbi sa zemljama u kojima je također provedeno istraživanje (12 bodova, 57%) dok je u Hrvatskoj 12,3 bodova, čime se Hrvatska približila prosječnoj ocjeni financijske pismenosti zemalja G20 iz 2017. koje iznosi 12,7 bodova, odnosno 60%.

Financijska pismenost u Hrvatskoj izražena u bodovima i u % najveće moguće ocjene

Izvor: Obrada prema OECD-u

Izvor: Obrada prema OECD-u

Rezultati mjerenja financijske pismenosti u Republici Hrvatskoj 2019. pokazuju blagi rast u odnosu na 2015. godinu. Iako je došlo do povećanja ukupne razine financijske pismenosti u Hrvatskoj, mladi u dobi od 18 do 29 godina i dalje pokazuju najveći nedostatak financijskog znanja. Također neke kategorije ukazuju na pogoršanje u odnosu na 2015. godinu te je na njih potrebno usmjeriti dodatnu pažnju. Postoje značajne razlike između financijske pismenosti među spolovima, s tim da su žene manje financijski pismene. Nižu razinu financijske pismenosti pokazuju starije i mlađe osobe, kao i one koje ne koriste pametne uređaje. Ti rezultati ukazuju da postoji veliki potencijal među građanima Republike Hrvatske, samo taj potencijal treba znati adekvatno potkrijepiti.

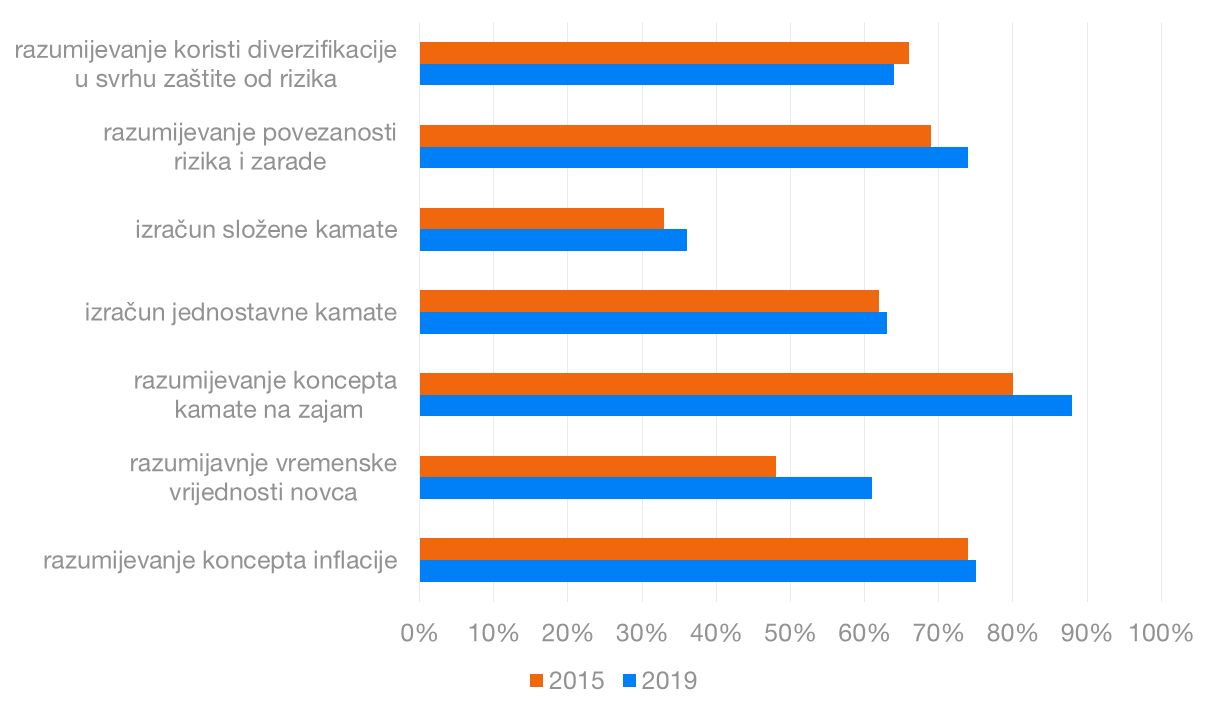

Financijsko znanje koje je u promatranom razdoblju poraslo donijelo je rezultate koji ukazuju da ljudi najbolje razumiju pojam kamata na zajam, izračun složenog ukamaćivanja se pokazao znatno zahtjevnijim te ga je svega 24% stanovnika znalo izračunati.

Financijsko znanje građana Republike Hrvatske u 2015. i 2019. (izraženo u postotku od ukupnog broja ispitanika)

Izvor: Obrada prema OECD-u

Financijsko ponašanje u promatranom razdoblju pokazuje da građani plaćaju račune na vrijeme te pažljivo razmišljaju prije kupovine, dok u suprotnome nemaju tendenciju vođenja kućanskih financija te su u nemogućnosti pokriti troškove u zadnjih 12 mjeseci.

Financijsko ponašanje građana Republike Hrvatske u 2015. i 2019. (izraženo u postotku od ukupnog broja ispitanika)

Izvor: Obrada prema OECD-u

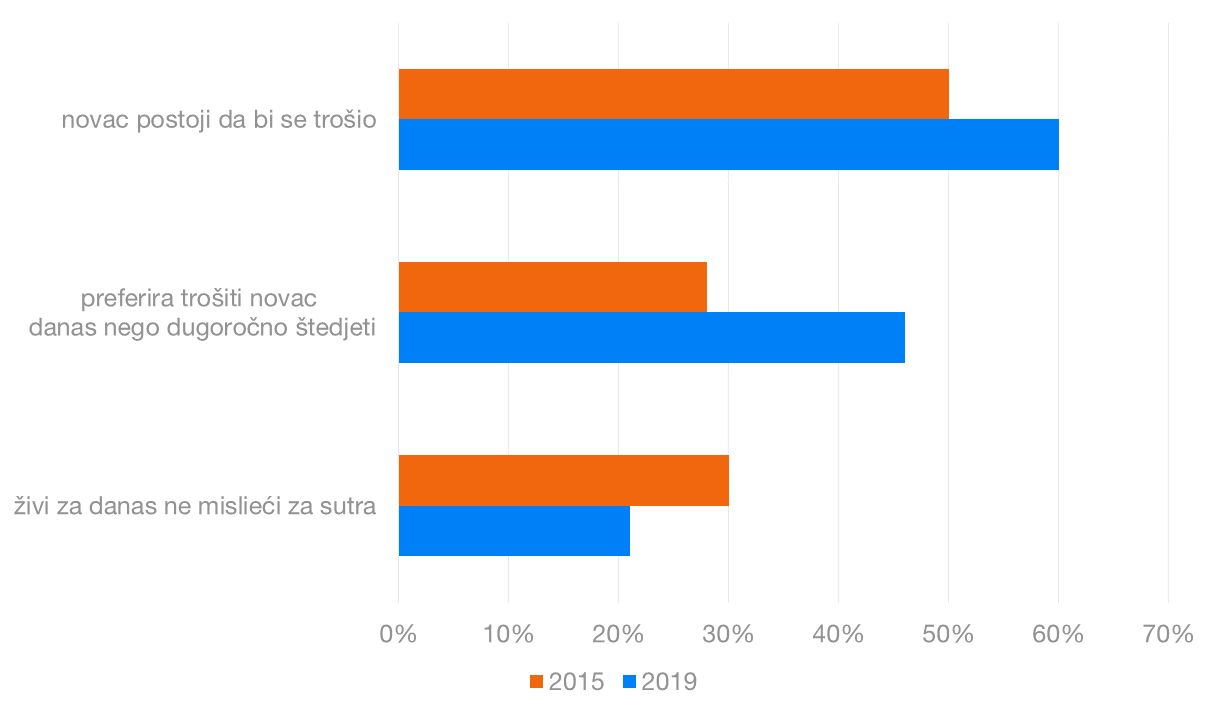

Odnos prema novcu u promatranom razdoblju pokazuje da građani Republike Hrvatske smatraju da novac postoji da bi se trošio, odnosno da ljudi preferiraju trošiti novac danas nego da ga dugoročno štede. Današnji svijet nosi poruku živi za danas, za sutra ćeš se nekako snaći. Takve navike nam ukazuju da je ljudima puno važniji konzumerizam odnosno da se na “špici“ pokažu u brendiranoj odjeći, nego da rađe uštede novac te budu pripremljeni za neočekivane situacije (bolest, nezaposlenost, razvod…). Konzumeristi osjećaju pritisak biti „u trendu“ jer im agresivne marketinške kampanje nameću konzumerizam kao osnovu uspješnoga života. Pojam takvog „bezbrižnog života“ u budućnosti može imati velike posljedice za određene pojedince jer ako im se u jednom momentu dogodi neočekivana situacija, ti isti ljudi neće biti spremni suočiti se s posljedicama koje te situacije nose sa sobom.

Odnos prema novcu građana Republike Hrvatske u 2015. i 2019. (izraženo u postotku od ukupnog broja ispitanih)

Izvor: Obrada prema OECD-u

Na mladima svijet ostaje

Prema istraživanjima koja su provedena na temu financijske pismenosti 2015. i 2019. mladi nisu dovoljno financijski pismeni, iako mora se kazati da su noviji rezultati bolji od prethodnih. (Izvor: NN 68/2021)

OECD svake tri godine provodi istraživanje pod nazivom PISA (eng. Programme for International Student Assessment) u prijevodu Međunarodni program za procjenu znanja i vještina učenika, koji prati i procjenjuje vještine 15-godišnjaka diljem svijeta. PISA istraživanje provedeno 2018. u Hrvatskoj obuhvatilo je 179 srednjih i 4 osnove škole. Glavna kriterij je bio čitalačka pismenost, dok su matematički i prirodoslovni kriteriji bili sporedni. Čitalačka pismenost nije ukazala niti pozitivnu niti negativnu korelaciju u Republici Hrvatskoj. U matematičkoj pismenosti bilježi se ispod prosječni rezultat koji je na niskim razinama još od prvog istraživanja. Svaki treći 15-godišnjak nije funkcionalno matematički pismen što može rezultirati sa ozbiljnim posljedicama za gospodarstvo i tržište rada u budućnosti. Također rezultati iz prirodoslovne pismenosti su poražavajući, u prosjeku svake tri godine se postignuće hrvatskih učenika pogoršava za pet bodova.

Istraživanje ukazuje da se navike i stavovi formiraju u prvih sedam godina života. Djeca koja ranije uče o financijskim odgovornostima stječu bolje financijske navike koje kasnije dovode do kompetentnih odluka u odrasloj dobi.

Osobe starije životne dobi

Financijsko obrazovanje ljudi u starijoj životnoj dobi je također iznimno važno, no donekle izazovno jer je do njih teže doprijeti na strukturiran način. Mnoge osobe starije dobi znaju završiti kao žrtve raznih prevara zbog financijske nepismenosti. Postoji mnogo načina na koji prevaranti pokušavaju namamiti ljude tako da im šalju svakojake ponude i upite, te ih pokušavaju „savjetovati“ kako da najbolje ulože svoju mukom zarađenu mirovinu. Adekvatna financijska pismenost bi ljudima starije životne dobi omogućila da uoče ovakve vrste prevara u samome startu.

Zdrave financijske navike

Smatramo da postoji veliki potencijal u našem društvu, te da građani Republike Hrvatske mogu postati dijelom G20 krajina u financijskoj pismenosti. Financijska pismenost bi trebala postati nastavnim predmetom već u Osnovnoj školi. Kao što su istraživanja pokazala djeca u mlađoj dobi stječu financijske navike koje se kasnije odražavaju u njihovoj odrasloj dobi, uvođenje takvih programa bi bilo od iznimne važnosti za gospodarstvo te tržište radne snage u budućnosti. Stvaranje zdravih financijskih navika bi trebalo biti u interesu svakoga pojedinca, adekvatna edukacija o financijskoj pismenosti bi imala pozitivan utjecaj na društvo i u konačnici na samu ekonomiju.

Mlade osobe od 18-29 godina također pokazuju nedovoljnu količinu obrazovanja u ovom segmentu. Mi u Finaxu nudimo besplatne edukativne materijale jer smatramo da je financijska pismenost od presudne važnosti za svakog pojedinca. Prezentiramo razne načine kako možete organizirati svoj kućni budžet, ta kako možete uštedjeti te pametno uložiti svoje novce. Smatramo da kada bi si ljudi posložili, te realno sagledali svoju financijsku situaciju, mnogi njihovi potencijalni problemi kao bespotrebna zaduživanja odnosno nepotrebne kupovine bi postali stvarom prošlosti. Posjetite našu web stranicu te nas zapratite na društvenim mrežama za edukativne sadržaje. Za sva ostala pitanja nas slobodno kontaktirajte.

Istraživanje OECD-a dostupno je na ovom linku