Zahtjevnost

Zahtjevnost

Kao što ćemo vidjeti u ovom tekstu, razlika od zemlje do zemlje ili čak razlika u stilovima ulaganja u istoj zemlji, može na dugi rok činiti razliku od nekoliko stotina tisuća kuna! Složit ćete se, iznos zbog kojeg vrijedi uložiti nešto vremena te se educirati o ovoj temi.

Pravila o oporezivanju su zapravo vrlo jednostavna kada jednom shvatite princip oporezivanja. Alternativno, možete se odlučiti za tip ulaganja pri kojem ne morate uopće brinuti o porezima, o čemu ćemo govoriti u drugom dijelu članka.

Nisam porezni niti investicijski savjetnik te sve što ćete pročitati dalje u tekstu je isključivo moje osobno tumačenje poreznih i drugih propisa koji su rezultat višegodišnjeg ulaganja različitim „stilovima“, kao i uspješnog podnošenja mnoštva poreznih prijava tijekom zadnjih nekoliko godina.

Postignite više prinose vyššie výnosy

Iskušajte jeftine ETF fondove bez poreza na prinose.

Na što se sve primjenjuje porez

Porezi o kojem ćemo danas pričati (porez na kapitalnu dobit te porez na dohodak) se primjenjuje primjerice na trgovanje:

- dionicama

- obveznicama

- kriptovalutama

- udjelima u fondovima, ETF-ovima i slično

- primitak dividende

Sve od 2016. pa do 2021. godine je stopa kojom su se u Hrvatskoj kapitalni dobici oporezovali bila 12% ali dobra je vijest da je ove godine ta stopa snižena na 10%. Na tih 10% treba dodati i prirez koji od grada do grada varira te se kreće od 0% do 18%. Tako da je konačna stopa zapravo između 10% te 11.8%, ovisno o tome u kojem gradu živite.

Kada smo objasnili najbitniji dio, a to je stopa po kojom nam se oporezuje kapitalna dobit, moramo znati i u kojim uvjetima se ona oporezuje, a u kojima ne. To će nam biti iznimno bitno za zadnji dio članka gdje ćemo vidjeti kako različitim stilovima ulaganja možemo u potpunosti, na legalan način, izbjeći plaćanje poreza.

U kojim slučajevima plaćamo porez

Krenut ćemo od toga kada i na koje investicije morate platiti navedeni porez:

- ako dionice/udjele u fondovima ili ETF-ovima prodate u roku od dvije godine od kupnje te ako je zarada u navedenoj godini viša od 112 kuna neto (kada oduzmemo trošak transakcije)

- dividende kompanija iz Hrvatske se oporezuju po stopi od 10% + prirez, dok stopa kojom se oporezuju stope iz stranih država ovisi o tome ima li Hrvatska potpisan Ugovor o izbjegavanju dvostrukog oporezivanja. Primjerice, sa svim zemljama EU imamo navedeni Ugovor ali ako kupujete dionice firmi iz SAD-a, tada ćete platiti porez dva puta s obzirom da s SAD-om nemamo potpisan Ugovor o izbjegavanju dvostrukog oporezivanja.

Razlika između poreza na dividendu i na kapitalnu dobit kod kupnje/prodaje udjela u fondovima i dionicama je da porez na dividendu morate prijaviti i platiti u roku 30 dana od primitka dividende dok kod kapitalne dobiti od kupnje/prodaje to trebate napraviti do kraja veljače za prethodnu kalendarsku godinu.

Otvorite račun i započnite ulagati već danas

Primjer izračuna porezne obveze

Kako bi navedena formula izgledala u praksi? Zamislimo da je osoba s prebivalištem u Zagrebu u veljači 2020. godine kupila udjele u nekom ETF-u za 10,000 kuna te ih je u prosincu 2020. godine prodala za 11,100 kuna.

Napomena da ćemo u ovom slučaju koristiti stopu od 12% + prirez koja je vrijedila u tom periodu, dok ćemo nakon 01.01.2021. godine koristiti 10% + prirez.

Zamislit ćemo da nam broker naplaćuje 100 kuna za transakciju te ćemo od 1100 kuna koje smo zaradili oduzeti navedenih 100 kuna troška te nam ostaje 1,000 kuna na koje se primjenjuje porez.

- kapitalni dobitak dakle iznosi 11,100 kuna – 100 kuna brokerskog troška – 10,000 kuna početne investicije = 1,000 kuna

- porez: 10% od 1,000 kuna = 100 kuna

- prirez: 18% od 100 kuna = 18 kuna

- porez + prirez = 118 kuna

Porezni obveznik iz Zagreba dakle mora platiti 118 kuna poreza te mu od zarade ostaje 882 kune.

Od ove porezne obveze možete također oduzeti i kapitalni gubitak ako ste ga imali u istoj kalendarskoj godini. Ako ste npr. uložili u još jedan ETF u 2020. godini 8,000 kuna te ste u istoj toj godini prodali taj udio za 7,000 kuna – imate pravo oduzeti navedeni gubitak te zapravo za 2020. godinu ne biste morali platiti ništa u ovoj našoj fiktivnoj situaciji.

Ukoliko ste primjerice kupovali svaki mjesec udio u nekom ETF-u ili fondu tijekom nekoliko godina te ste odlučili sada prodati jedan manji dio, s poreznog aspekta se primjenjuje takozvana FIFO (First In First Out) metoda. To znači da će se u tom slučaju gledati kao da ste prvo prodali udjele koje ste prve i kupili, odnosno „najstarije“ kupnje.

U kojim slučajevima se porez ne plaća

Postoji par iznimki kod kojih uopće ne morate plaćati navedeni porez te one zapravo mogu igrati ključnu ulogu pri odlučivanju gdje ćete dugoročno ulagati svoj teško zarađeni novac. To su:

- ukoliko kompanija ili ETF reinvestiraju dividendu, na nju ne plaćate porez

- na prijenos udjela iz jednog u drugi dobrovoljni mirovinski fond

- prijenos udjela nasljeđivanjem

- darovanje udjela

- prijenos udjela između bračnih drugova ili srodnika u prvoj liniji

- ukoliko je porezna obveza manja od 112 kuna nije ju potrebno prijavljivati i plaćati

- ukoliko ste udio u nekom fondu/ETF-u ili dionice prodali nakon što ste ih držali više od dvije godine u kontinuitetu

Kako pristupiti ulaganju, a da minimiziramo poreznu obvezu

Iako se na prvu može činiti da 10%-12% poreza na dobit nije nešto oko čega treba razbijati glavu, posebno s obzirom na naše iznose iz primjera gdje se radilo o malim brojkama od 100-200 kuna, to nije niti blizu istine.

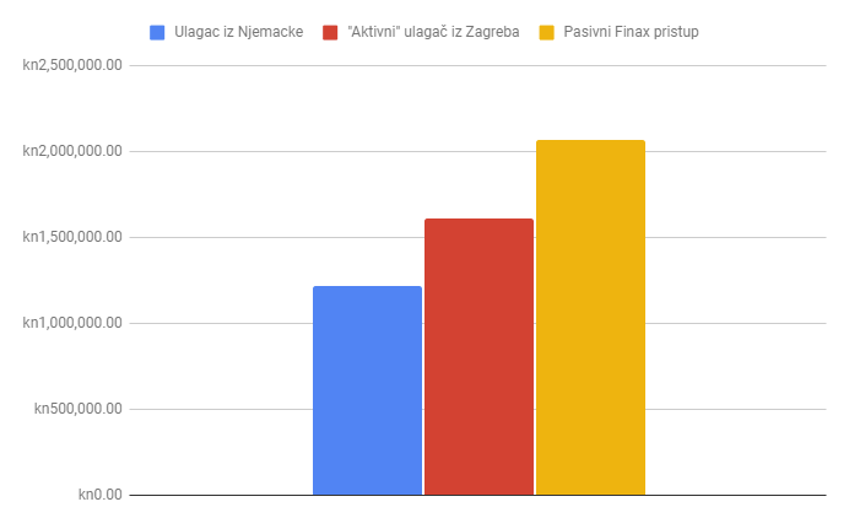

Zamislimo da imamo tri različite osobe i da sve tri odluče krenuti ulagati 1,000 kuna mjesečno na rok od 30 godina kako bi mirovinu dočekali s pozamašnom ušteđevinom te da ostvaraju godišnje 10% prinosa.

Recimo da je prva osoba u Njemačkoj gdje je porez na kapitalnu dobit oko 29%, druga osoba je u Zagrebu te konstantno kupuje i prodaje udjele u ETF-ovima i dionicama te joj se cijeli prinos oporezuje, a osoba tri je ulagač koji se odlučio na pasivni pristup, kakav ima i Finax. Dolazimo do nevjerojatnih razlika u performansu te je razlika između osobe jedan i tri preko 800,000 kuna!

S obzirom da nam ovaj graf više nego zorno prikazuje utjecaj poreza na dugi rok i kada znamo što se i kako oporezuje, odnosno ne oporezuje, kako bi izgledao ulagački pristup koji ne bi bio oporezovan?

To bi bio pristup kakav zagovara i u praksi provodi Finax. Pasivno i dugoročno ulaganje u ETF-ove koji reinvestiraju dividendu. Ključne riječi su „dugoročno“ i „reinvestiraju“ jer time ne plaćamo porez na dividendu s obzirom da ju ne primamo na račun nego ju reinvestiramo, a dugoročnim pristupom ćemo držati udjele duže od 2 godine čime također ne spadamo pod investitore čiji udjeli se oporezuju – bez obzira koliku dobit imali.

Ovim pristup ne bi imali niti jednu kunu porezne obveze te bi maksimizirali dugoročni prinos. Grafom smo već prikazali koliku razliku to može činiti na jako dugi rok.

Čak i kada u Finaxu zatražite prodaju dijela udjela ili pri automatskom rebalansiranju, Finaxov sistem stalno provjerava kakve posljedice te promjene mogu imati na porezne obveze te će Vas u slučaju mogućih poreznih posljedica na to upozoriti te Vas savjetovati kako da ih drukčijim pristupom izbjegnete.

Dakle, dugoročno investiranje te ulaganje u financijske instrumente koji automatski reinvestiraju dividendu su iznimno bitni elementi svakog financijskog plana. Upravo zato Finax veliku pažnju pridaje i ovom elementu kako bi dugoročno ostvario što je moguće više prinose te nadmašio standardne fondove te aktivan pristup ulaganju.

Pustite Vaš novac zarađivati zarábať

Isprobajte jeftino pasivno ulaganje bez poreza.