Zahtjevnost

Zahtjevnost

Financijska tržišta ušla su u novu godinu u okruženju opće neizvjesnosti. Inflacija je i dalje bila nekoliko puta viša od cilja središnjih banaka, mnogi analitičari su očekivali da će dobiti poduzeća pasti te da će gospodarstva kliznuti u recesiju zbog skupih energenata i visokih kamata. Stoga su mnogi investitori smatrali da će tržišta pasti na nove niske razine.

Većina pesimističnih predviđanja nije se ostvarila tijekom prvih 6 mjeseci ove godine. Početkom godine europski su indeksi porasli zahvaljujući blagoj zimi, padu cijena energenata i ponovnom otvaranju kineskog gospodarstva. Kasnije su indeksi u SAD-u počeli naglo rasti zahvaljujući padu inflacije, otpornosti gospodarstva i entuzijazmu ulagača za umjetnu inteligenciju. Iako su još uvijek ispod svojih prijašnjih najviših vrijednosti postignutih 2021., na dobrom su putu oporavka nakon prve polovice godine.

Počeli smo vidjeti i znakove oporavka na tržištu obveznica, koje je, međutim, nastavilo biti potisnuto povećanjem kamatnih stopa od strane središnjih banaka. Međutim, kako je inflacija pala, vjerojatno će biti prostora za usporavanje ili čak potpuno zaustavljanje povećanja kamatnih stopa. Pritisak na tržišta obveznica tako bi mogao nestati, omogućujući im da postupno počnu rasti zahvaljujući isplatama sadašnjih visokih prinosa.

Još jednom se potvrdilo da se pri investiranju isplati biti oprezan optimist. Ako cijelo vrijeme ostanete na tržištu u investiciji, zajamčeno je da nećete propustiti valove oporavka i možete iskoristiti padove za dodatnu kupnju po sniženim cijenama.

Kako su uzajamni fondovi iskoristili ovaj trend u svoju korist? Jesu li u turbulentnom okruženju uspjeli ostvariti veće prinose u odnosu na tržište ili su propustili njegov rast? Zavirite u našu redovitu usporedbu u kojoj međusobno uspoređujemo učinak najpopularnijih uzajamnih fondova i Finaxovih strategija.

Usporedbu već tradicionalno sastavljamo prema paneuropskom SRI indikatoru rizika, koji uzajamni fondovi moraju navesti u dokumentima s ključnim podacima za ulagatelje. Što je veći broj, to je vrijednost portfelja nestabilnija (vaša investicija bi doživjela oštrije uspone i padove).

Portfelji s istim SRI-jem imaju sličan rizik, stoga smo sastavili tablice prema ovom pokazatelju, kako biste mogli usporediti koje rješenje nudi najbolji prinos za određenu razinu rizika.

Ako vas rezultati usporedbe uvjere da će vašoj štednji biti bolje u Finaxu, nemojte se ustručavati iskoristiti naš popust za prijenos investicije. Ako dokumentirate prijenos svoje investicije od konkurenta u Finax, mi ćemo dvije godine besplatno upravljati polovicom prenesenog iznosa. Više o popustu u ovom blogu.

Obavijest o prikazanim podacima: Svi podaci koji se odnose na razvoj Finax portfelja predstavljaju stvarnu izvedbu uzoraka portfelja. Metodu izračuna stvarne izvedbe opisali smo u članku; Kako izračunavamo stvarnu izvedbu Finaxovih portfelja? Prošla uspješnost nije jamstvo budućih povrata i vaše ulaganje može rezultirati gubitkom. Saznajte koje rizike preuzimate prilikom ulaganja.

Obavijest o poreznoj obvezi: Porezni režim ovisi o individualnim okolnostima svakog klijenta i može se promijeniti. Poreznoj obvezi podliježu sva ulaganja učinjena nakon 1.1.2016. ako postoji dobitak veći od 17,90 eura i ako ulagatelj (porezni obveznik) otkupi udjele u roku kraćem od dvije godine. Prihodi od prodaje ETF-ova koji čine portfelje Finaxa ispunjavaju uvjete oslobođenja od poreza ako se drže najmanje 2 godine i nisu uključeni u imovinu poreznog obveznika. Ovo se oslobođenje ne odnosi na ulagatelje koji nisu hrvatski porezni rezidenti. Režim oporezivanja Finaxovih portfelja mogao bi se promijeniti u budućnosti. U našim usporedbama ne uzimamo u obzir rebalansiranje u prethodnoj godini pri procjeni porezne obveze na Finax portfelje.

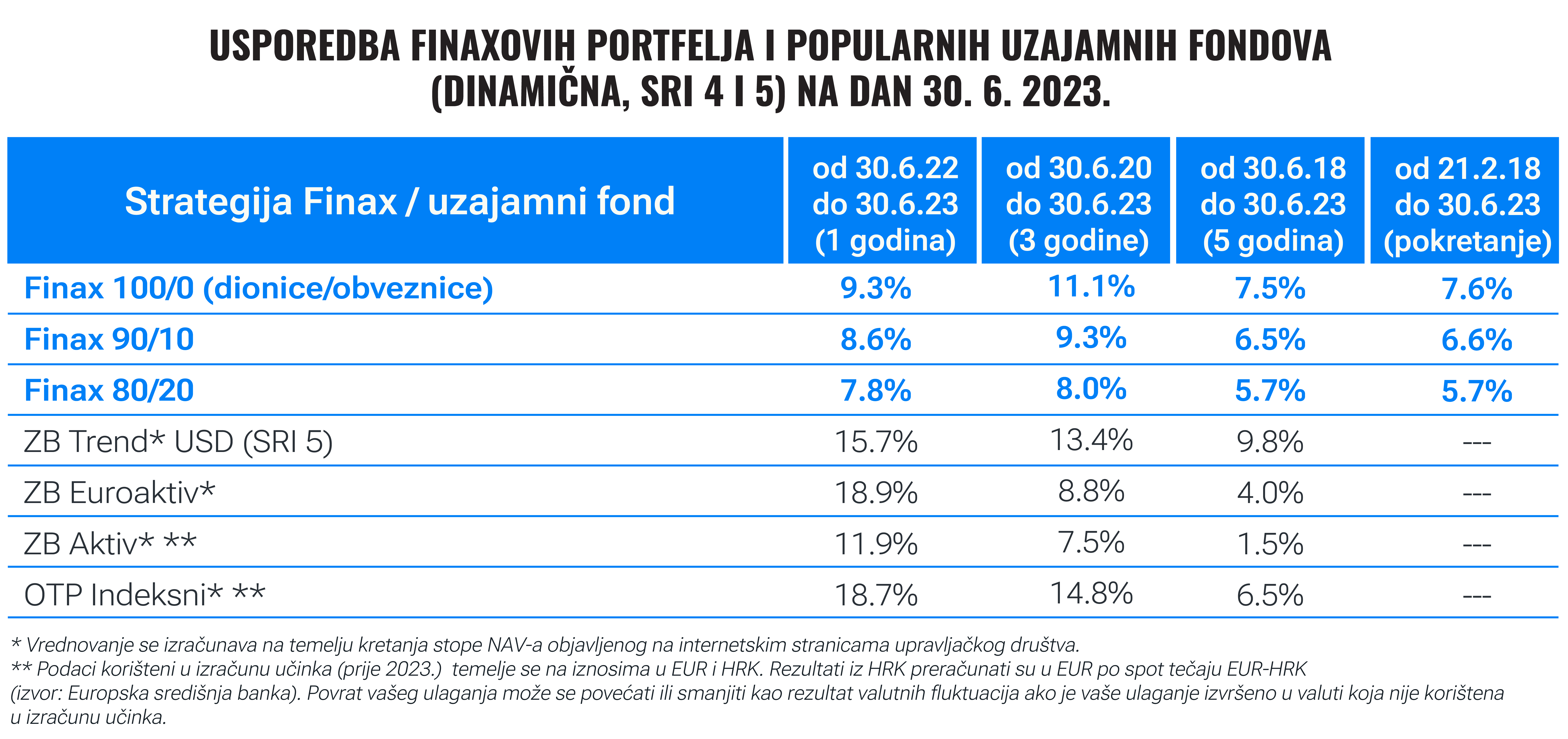

Dinamične strategije

Zbog promjenama u regulativama mnogo fondova je ispalo iz SRI 4 kategorije u kategoriju 3. Prilikom usporedbe tražimo fondove koji su usredotočeni na globalno (diverzificirano) tržište, te imaju odgovarajući obujam imovine pod upravljanjem. U slučaju dinamičnijih strategija imamo vrlo mali broj investicijskih rješenja koje odgovaraju ovom opisu.

Dinamički portfelji uglavnom investiraju u dionice koje imaju najveći očekivani dugoročni povrat. U zamjenu, investitori moraju podnijeti veće oscilacije u vrijednosti investicije nego kod opreznijih strategija.

Finaxove dinamičke strategije spadaju u kategoriju rizika SRI 4. Uzajamni fondovi sa sličnim rizikom (Zb trend; veći SRI 5) su tijekom prošle godine prošli nešto bolje od naših portfelja. Najbolje kroz svih 5 godina je prošao portfelj ZB trend (u kojeg investirate u dolarima), što je za svaku pohvalu. Dugoročno gledano (u posljednjih 5 godina) Finax je u ovim kategorijama rizika uz razinu naknada, mogućnosti rebalansa i diverzifikacije najpovoljnije rješenje.

Valja napomenuti da je ZB trend kao i ostali portfelji s kojima smo radili usporedbu većinski vezan za jednu državu. ZB trend 85 % svoje imovine geografski drži u Sjedinjenim državama, dok OTP invest 100 % svoje imovine ima u Hrvatskoj. ZB aktiv regionalno koncentriran (45 % imovine u Hrvatskoj), dok je Euroaktiv kao što i samo ime govori raširen po Europi s najvećim udjelom u Francuskoj s 40 %.

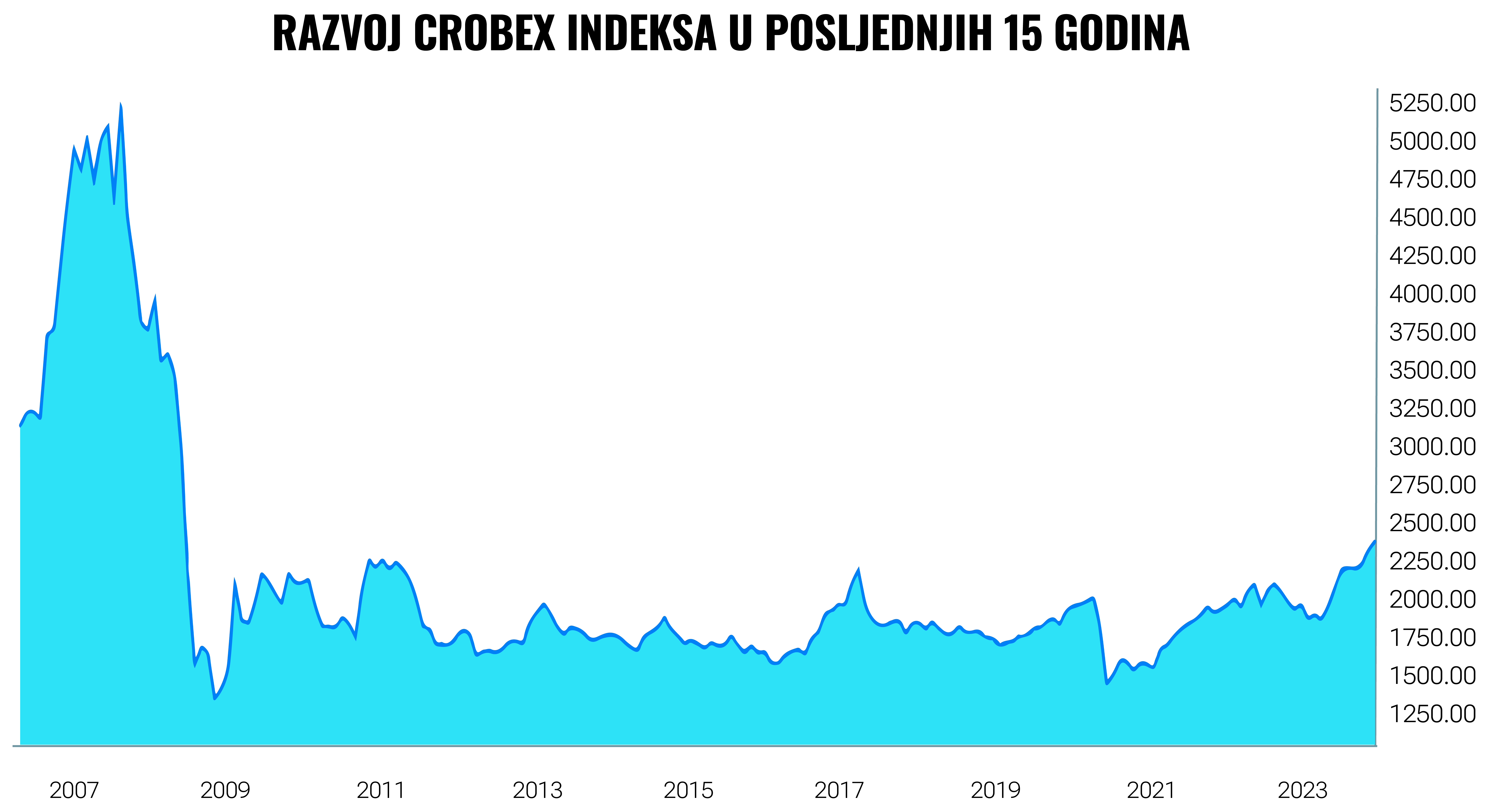

Ovakvi portfelji mogu dobro napredovati (poslovati) na kratkoročnoj osnovi. U pojedinim razdobljima određeni sektori ili regije mogu doživjeti brzi rast ili prosperitet zbog specifičnih gospodarskih događaja ili trendova. Jedan od primjera je uvođenja eura u Hrvatskoj početkom godine što je uvelike pomoglo (potaknulo) hrvatskom gospodarstvu, tvrtkama i konačno burzi. U odnosu na početak godine, Crobex je skočio oko 19,5, a Crobex10 oko 20 posto.

Izvor: investing.com

Međutim, kao što i možemo vidjeti iz grafikona iznad, geografska koncetriranost (izloženost) nosi i svoje probleme. Crobex se primjerice još uvijek nije vratio na razinu prije velike financijske krize iz 2008. godine, te se od 2010. kreće u istim razmjerima. Nekada je to malo više gore nekada je to malo više dolje.

Dugoročno gledano, koncentrirani portfelji nose veći rizik i vjerojatnost neostvarivanja očekivanog prinos u odnosu na dobro diverzificirane portfelje, iz sljedećih razloga:

- Rizik od pojedinačnih događaja: Ako je vaš portfelj fokusiran na jedno područje ili sektor, izloženi ste većem riziku od negativnih utjecaja pojedinačnih događaja koji mogu imati značajan utjecaj na cijene vrijednosnica. Primjerice, politički neredi, prirodne katastrofe ili ekonomske krize u toj regiji mogu ozbiljno utjecati na vrijednost vašeg portfelja.

- Cikličnost tržišta: Različiti sektori i regije mogu prolaziti kroz različite faze ciklusa rasta i recesije. Koncentrirani portfelji su osjetljiviji na cikličnost tržišta, dok diverzificirani portfelji mogu iskoristiti povoljne uvjete na jednom području, dok druga područja možda prolaze kroz manje povoljne uvjete.

- Gubitak prilika: Dugoročno gledano, koncentrirani portfelj može propustiti prilike za ostvarivanje većeg prinos jer je ograničen na određeni geografski prostor ili sektor, dok diverzificirani portfelj može iskoristiti prilike iz različitih izvora.

Diverzifikacija je važan alat za smanjenje rizika u portfelju. Raznolikost u imovinskim klasama i geografskim područjima pomaže u smanjenju negativnih utjecaja pojedinačnih događaja i osigurava da portfelj ima bolju priliku za postizanje stabilnog i održivog rasta dugoročno. Iako koncentrirani portfelji mogu donijeti brze dobitke u nekim trenucima, dugoročno gledano, diverzifikacija pruža bolju ravnotežu između rizika i povrata te može dovesti do stabilnijeg i većeg prinosa na investicije.

Otvorite račun i započnite ulagati već danas

Finaxovi odabrani ETF fondovi pokrivaju većinu ključnih svjetskih regija, kao i ekonomskih sektora, ulažući u više od 13,000 specifičnih vrijednosnica, što odgovara otprilike tri četvrtine svjetske tržišne kapitalizacije. Momentalno, u Hrvatskoj, bilo bi teško pronaći sličan portfelj po njegovoj raznolikosti.

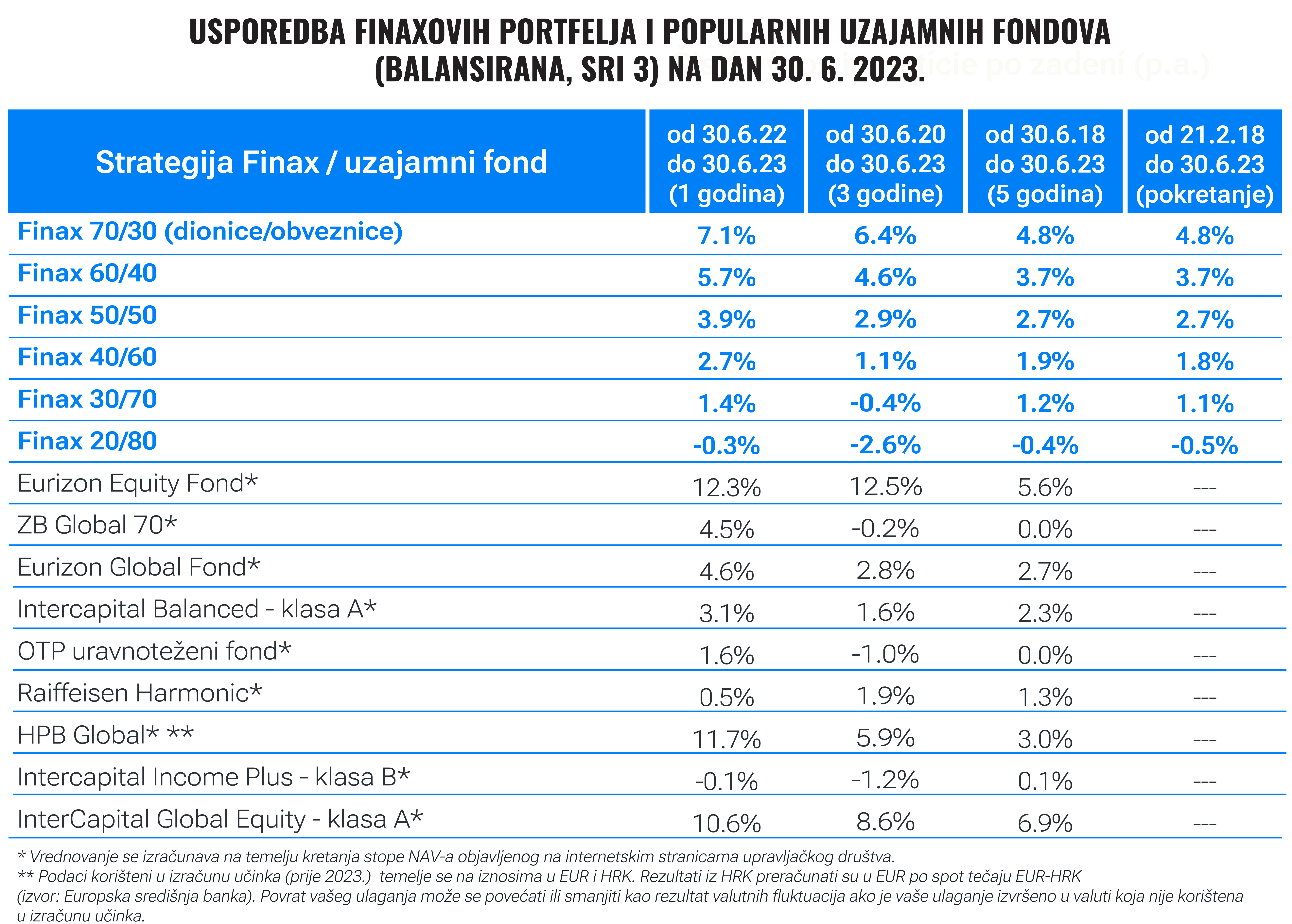

Balansirane strategije

Većina fondova obično spada u SRI 3 kategoriju rizika. U njoj možemo pronaći strategije s različitim kombinacijama dionica, obveznica, roba ili instrumenata tržišta novca. Raspon ostvarenih prinosa stoga je prilično raznolik kako za Finaxove strategije tako i za uzajamne fondove.

Ističemo kako su rezultati balansiranih strategija Finaxovih portfelja doživjeli značajan oporavak od prošlogodišnjeg šoka, pružajući investitorima razlog za zadovoljstvo. Uz ostale investicije, gotovo sva naša rješenja završila su u pozitivnom području, što predstavlja izuzetan uspjeh. I ovdje smo svjedočili nekolicini geografsko koncentriranih pobjednika koji su se istaknuli ostvarivši iznimno impresivne rezultate. Bez sumnje, oni zaslužuju čestitke za svoje rezultate. Prilikom odabira vašeg ulaganja svakako pripazite i na naknade koji fondovi naplaćuju. Svi fondovi koji su ostvarili bolje rezultate imaju dvostruko veće naknade a svaki od njih ima ili ulaznu ili izlaznu naknadu. U Finaxu naplaćujemo samo jednu upravljačku naknadu od 1,2 % (PDV uključen), te nema izlazne niti ulazne naknade koju smo od 1. srpnja zauvijek ukinuli!

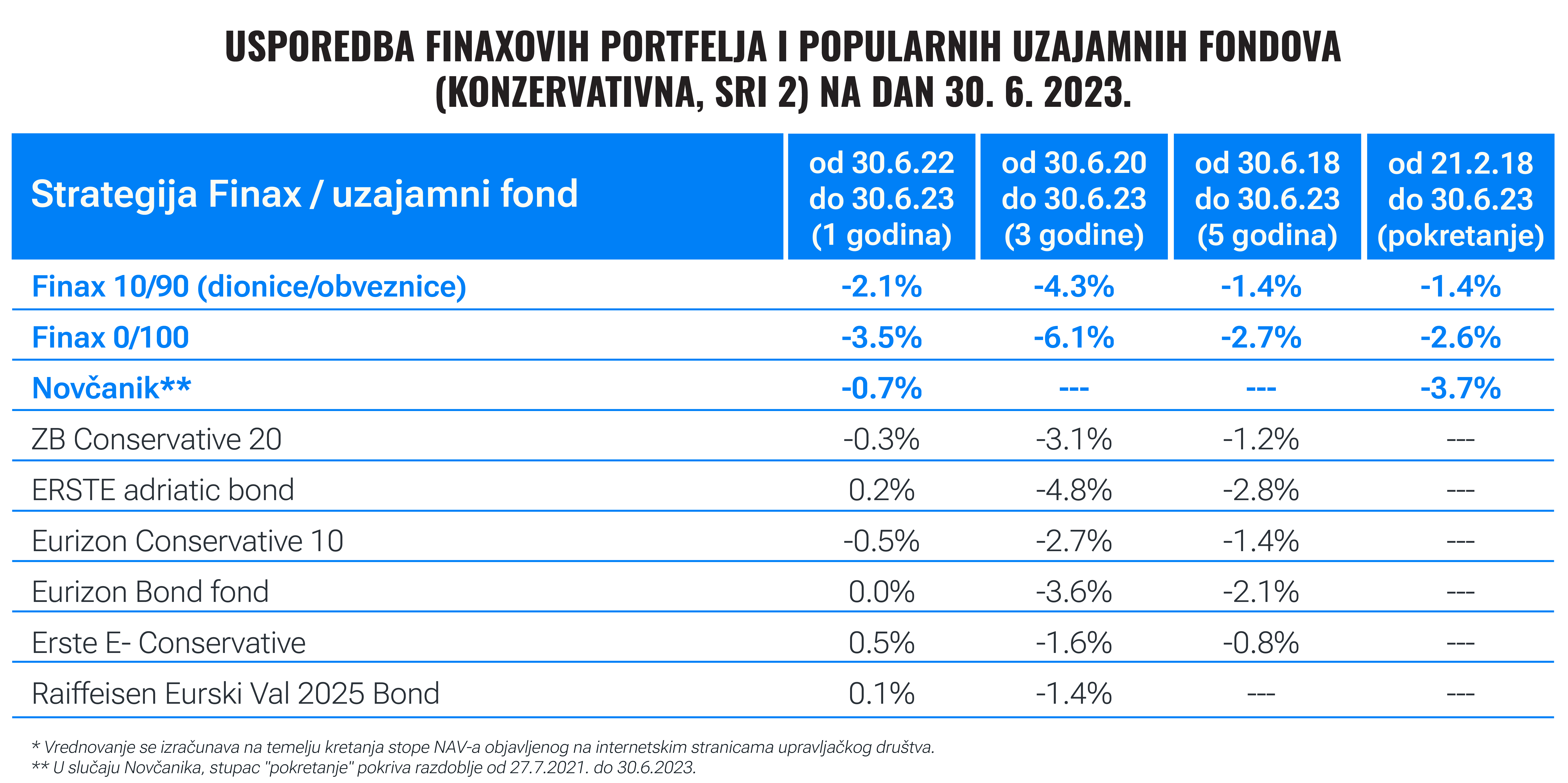

Konzervativne strategije

U usporedbi s uzajamnim fondovima, najlošije su prošle konzervativne investicije, koje su tijekom prošle godine postupno padale zbog nastavka povećanja kamatnih stopa središnjih banaka. Čak nekoliko fondova nije izbjeglo gubitke, ali su ih uspjeli učinkovitije kontrolirati u prethodnoj godini. Na dužem horizontu su svi portfelji bili u gubitku neovisno o fondu ili strategiji.

Dva su čimbenika koji stoje iza loših rezultata Finaxa. Prva je činjenica da, u usporedbi s tržištima dionica, aktivni menadžeri na tržištu obveznica imaju više mogućnosti za stvaranje viška prinosa (zbog karakteristika kao što su precizno dospijeće, mnoge OTC trgovine s mogućnostima arbitraže ili veći udio profesionalnih ulagača).

Drugi razlog je taj što obveznice koje su uključene u naše portfelje imaju relativno dugo dospijeće. Ovaj pokazatelj mjeri njihovu osjetljivost na povećanje kamatnih stopa; što je duže trajanje, to će se više mijenjati cijene obveznica kao odgovor na promjenu kamatnih stopa. Ako kamatne stope u ekonomiji rastu, cijene obveznica padaju; ako središnje banke počnu snižavati kamatne stope, cijene obveznica kao odgovor na to rastu.

Treba imati na umu da se događaji koji su obveznice poslali u minus događaju jednom u generaciji. Svjedočili smo najoštrijem povećanju kamatnih stopa u povijesti, dok cijene obveznica prirodno reagiraju na rastuće kamatne stope padom. To ne mijenja činjenicu da, dugoročno gledano, ti vrijednosni papiri ostvaruju niži, ali stabilniji povrat od ulaganja u dionice.

Zahvaljujući rastu kamata, obveznice su nakon nekoliko godina postale zanimljive. Čak i najsigurnije državne obveznice imaju prinos od oko 3-4 %. Međutim, obveznice imaju određeno dospijeće, morate im dati vremena da postupno isplate ovaj prihod. Stoga bismo u nadolazećim godinama trebali svjedočiti postupnom i stabilnom oporavku.

Povećani prinosi već pokazuju svoj učinak na kratkoročnom tržištu, gdje brže dospijevaju (naplaćuju se). Nedavno smo lansirali novi proizvod, Pametni depozit, koji se temelji na ETF-ovima tržišta novca i ultrakratkim obveznicama. Trenutačno nudi prinos od 3,6 % godišnje, što je rezultiralo postupnim rastom ETF-ova uključenih u proizvod posljednjih mjeseci. Pročitajte više ako vas zanimaju rješenja u području konzervativnih ulaganja.

Metodologija usporedbe odabranih uzajamnih fondova

U tablicama smo prikazali cjenovnu usporedbu udjela ulaganja u Finax portfelje i najpopularnije investicijske fondove u Hrvatskoj zaključno s 30. 6. 2023. godine.

U slučaju Finax portfelja također navodimo izvedbu od pokretanja, tj. u slučaju Inteligentnog investiranja od 21. 2. 2018. i u slučaju Inteligentnog novčanika od 27. 7. 2021. Ovdje se možete upoznati s metodologijom za izračun stvarne izvedbe naših portfelja.

Popularne investicijske fondove nazivamo najvećim investicijskim fondovima ili fondovima s najvećom neto prodajom u protekloj godini u pojedinim kategorijama prema vrsti imovine u koju ulažu (dionički, mješoviti i obveznički).

Preuzmite našu aplikaciju.

Investirajte brzo i jednostavno.

Za usporedbu smo odabrali 19 fondova. Imovina dioničara u tim fondovima dosegnula je gotovo 752,2 milijuna eura na dan 30. 6. 2023.

Ispod su navedeni usporedni fondovi s navedenom tekućom naknadom (izvorni dokument KID) i veličinom imovine pod upravljanjem fonda u Hrvatskoj (izvor: stranice službenih upravitelja imovine fonda na dan 30. 6. 2023.). Navedena naknada uključuje i naknadu depozitara.

Finax naplaćuje naknadu za upravljanje portfeljem od samo 1 % god. + PDV (ukupno 1,23 % god.). Donedavno se za uplate depozite do 1 000 eura naplaćivala naknada za obradu plaćanja od 1 % + PDV (ukupno 1,23 %). Ovu drugu naknadu nismo uključili u izračune te smo ju od 1. srpnja 2023. zauvijek ukinuli. Osim toga, naknade možete smanjiti (čak i do nule) putem popusta za prijenos ulaganja ili nedavno povećanog popusta za pozivanje prijatelja.

Osim Finaxove naknade za upravljanje portfeljem, investitori plaćaju naknade za upravljanje u ETF fondovima, koje se kreću u prosjeku od 0,08 % godišnje do 0,22 % godišnje, ovisno o portfelju. Točne prosječne troškove ETF fondova za pojedine strategije možete pronaći ovdje.

ZB Invest:

- ZB Euroaktiv: 2,30 %, 46,5 mil €

- ZB Conservative 20: 1,30 %, 117,9 mil €

- ZB Aktiv: 2,30 %, 20,02 mil €

- ZB Global 70: 2,05 %, 34,96 mil €

- ZB Trend: 2,30 %, 35,97 mil $ (USD)

InterCapital:

- InterCapital Global Equity - Klasa A: 2,25 %, 16,1 mil €

- InterCapital Balanced - Klasa A: 1,95 %, 9,34mil €

- InterCapital Income Plus - Klasa B: 2 %, 18,29 mil €

Erste Asset Management:

- Erste adriatic bond: 1,42 %, 84,70 mil €

- Erste E- Conservative: 0,75 %, 45,26 mil €

Eurizon Asset Management:

- Eurizon Equity Fond: 2,57 %, 61,03 mil €

- Eurizon Global Fond: 2,27 %, 55,36 mil €

- Eurizon Bond Fond: 1,65 %, 56,31 mil €

- Eurizon Conservative 10: 1,25 %, 53,34 mil €

HPB Invest:

- HPB Global: 2,25 %, 11,96 mil €

Raiffeisen Invest:

- Raiffeisen Eurski Val 2025 Bond: 1,6 %, 37,24 mil €

- Raiffeisen Harmonic: 1,62 %, 12,51 mil €

OTP Invest:

- OTP Indeksni: 1 %, 28,36 mil €

- OTP uravnoteženi fond: 2,18 %, 7,04 mil €