Zahtjevnost

Zahtjevnost

Kao i mnogi roditelji, i ja sam se svojedobno bavio pitanjem štednje za svoju djecu. Sasvim jasno mi je bilo pitanje koliko i za koju svrhu investirati, ali nije mi bilo sve jasno s pravne strane.

Unatoč činjenici da danas u Hrvatskoj ima relativno dovoljno štednje za djecu (klasične bankovne štednje, ne i mogućnosti investiranja na djetetovo ime jer vam ih zakonski hrvatski brokeri ne mogu pružiti), neugodno me iznenadilo da apsolutno nigdje nisam pročitao na što ja kao roditelj moram računati ako odlučim otvoriti račun za dijete, odnosno štedjeti za dijete na računu koji se vodi na moje ime.

Kako se definira dijete i njegova pravna i poslovna sposobnost?

Pojam "dijete" ili "malodobno dijete" nije zakonski definiran, posredno ga određuje Obiteljski zakon.

Djetetova sposobnost da ima prava i obveze nastaju rođenjem. Tu sposobnost ima i začeto dijete ako se rodi živo. Sposobnost preuzimanja prava i obveza u cijelosti nastaje punoljetnošću. Postoje određeni primjeri djelomičnog stjecanja poslovne sposobnosti:

- Radni odnos i sklapanje pravnih poslova (15)

- Oporučna sposobnost (16)

- Deliktna odgovornost (0-7 ne odgovaraju za štetu; 7-14 odgovaraju ako su sposobni razumjeti; 14 - odgovornost za štetu…)

- Kaznena odgovornost (14 -18); mlađi punoljetnik (18-21)

- Procesna sposobnost sudjelovati u sudskim postupcima (14)

U Hrvatskoj su sva djeca do 18 godina maloljetna. Osobe mlađe od 18 godina također mogu postati punoljetne sklapanjem braka (min. 16).

Dakle, za maloljetnika može sklopiti ugovor samo njegov zakonski zastupnik, a to je najčešće jedan od roditelja.

Tko je vlasnik računa?

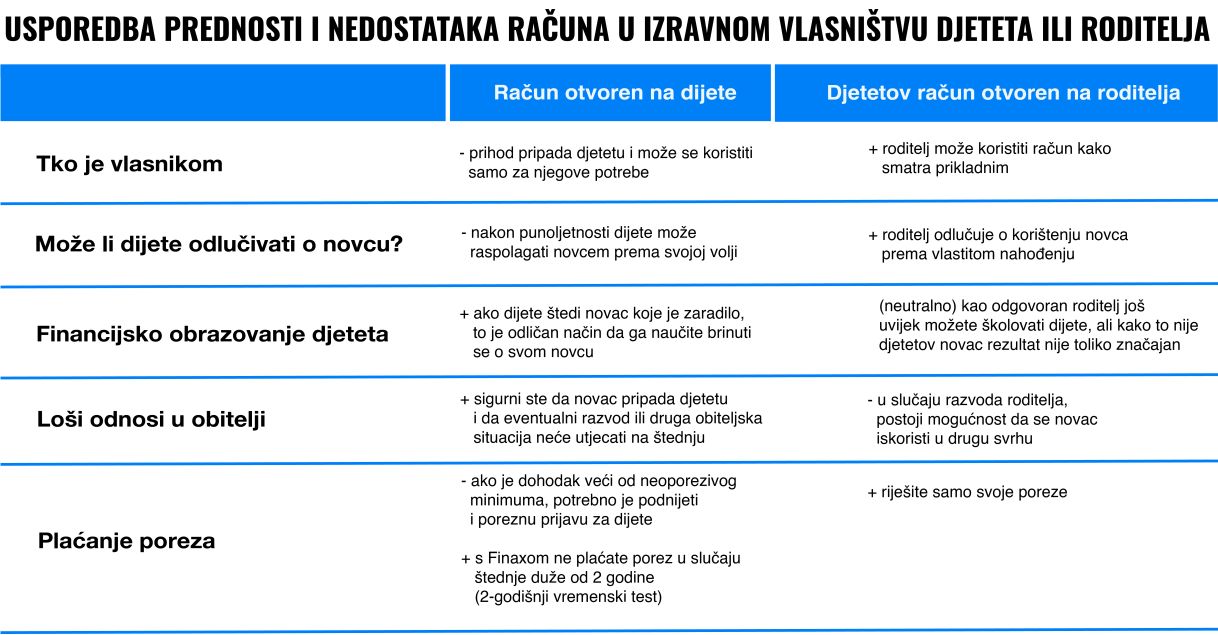

Vlasnik računa je osoba koja je naš klijent te se račun stoga vodi na njegovo ime. Ukoliko ste vi kao roditelj (punoljetna osoba) vlasnik računa sami odlučujete o korištenju ušteđenih sredstava, odnosno o tome odlučujete zajedno sa suprugom, jer je takva imovina predmet nepodijeljenog suvlasništva bračnih drugova.

Ako je vlasnik računa dijete, upravljanje imovinom prema §97. stavka 1. Obiteljskog zakona dio je roditeljskih dužnosti oba roditelja. U slučaju da je račun u vlasništvu djeteta, roditelji su dužni s odgovornom pažnjom upravljati djetetovom imovinom.

Mnogi od vas će se iznenaditi da u Obiteljskom zakonu postoji i poseban dio - §98. stavka 1. za ograničavanje prava na upravljanje imovinom djeteta. Kao roditelj ne možete raspolagati vrjednijom imovinom kako vama odgovara, već morate zatražiti odobrenje suda u izvanparičnom postupku.

Roditelji maloljetnog djeteta mogu prihode od imovine maloljetnog djeteta §97. stavka 3. stečene upravljanjem njome koristiti pretežno za potrebe maloljetnog djeteta. Međutim, obveza uzdržavanja roditelja prema djeci ostaje očuvana.

Tko raspolaže s računom?

Vi kao roditelj zastupate dijete do njegove punoljetnosti. Tada vi kao roditelj morate predati imovinu djetetu, a sva prava i obveze u cijelosti prelaze na vaše dijete.

I tu se javlja ključna točka razlike koju biste trebali razmotriti. Registrirati korisnički račun na sebe ili svoje dijete? Zamislite da svom djetetu štedite 15 godina kako bi moglo ići na fakultet ili da ima temelj za život u obliku vlastitih sredstava za početak u život.

Počeli ste štedjeti kada je dijete imalo 3 godine i tada je bilo najbolje dijete na svijetu. Međutim, stigao je pubertet a s njime prijatelji, alkohol... Dijete je napunilo 18 godina, te novac koji ste dugo štedjeli dijete može potrošiti na dobru zabavu, put oko svijeta ili druge užitke.

Ako želite imati stvari pod kontrolom, a živite u obitelji s uređenim odnosima, svakako bih odabrao opciju da ja kao roditelj budem nositelj računa i da imam novac na štednji pod kontrolom.

S druge strane, ako dijete želi štedjeti samo, stavljati novac na stranu koji zaradi, dobije za rođendan od djeda, bake, kume, ili npr. „švrljanje“, u sklopu financijskog opismenjavanja jako je dobro da dijete nauči štedjeti i cijeniti svoju ušteđevinu. U tom slučaju odlučilo bih otvoriti račun izravno na svoje dijete.

Kad u obitelji ne funkcionira sve kako treba

Nažalost, danas ne živimo u idealnom svijetu i često se događa da obitelji iz bilo kojeg razloga ne funkcioniraju najbolje. Obiteljski zakon dobro poznaje te situacije i ide u prilog djetetu. Ako ste baka i djed i želite svom djetetu otvoriti račun za školovanje, ali ne želite da vaš zet/snaha postane vlasnik računa u slučaju razvoda, bolje je otvoriti račun izravno svom unuku/unuci.

Isto vrijedi i za brakove koji ne funkcioniraju, a želite biti sigurni da dijete zbog razvoda ne "izgubi" ušteđeni iznos, ako je račun bio na jednom od roditelja. U tom slučaju također je bolje otvoriti račun izravno na dijete.

Ovo su važni parametri koje vi kao roditelj ili baka i djed morate pažljivo razmotriti.

Plaćaju li djeca porez?

Malo je roditelja koji su svjesni da i djeca moraju plaćati porez. Da, to je stvarno tako. Nizak efektivan prinos klasične štednje u banci umanjuje i obveza obračunavanja i plaćanja poreza. U slučaju dječje štednje u banci, uz plaćanje poreza i prireza na ostvarene kamate, porez i prirez se plaćaju i na premiju na štednju. Porez na isplaćenu kamatu i premiju na štednju iznosi 12 %. Tako plaćanjem poreza i prireza nizak prinos koji se ostvaruje temeljem dječje štednje je još i manji.

Srećom, Finax ulaže za svoje klijente na način da oni ne moraju plaćati nikakav porez na dohodak i izbjegavaju podnošenje porezne prijave ako poštuju 2-godišnji vremenski test tj. drže investiciju duže od dvije godine, što je vrlo kratak period posebice kad govorimo o novcu koji smo odlučili odvojiti na dugi rok za bolju budućnost našeg djeteta.

Zaključak

Radi jasnoće u tablici sam predstavio prednosti i nedostatke otvaranja računa za dijete na njegovo ime ili ime roditelja. Osobno smatram da ako želite štedjeti za školovanje ili stanovanje svoje djece, bolje je to činiti na račun roditelja. Međutim, ako imate zategnute odnose u obitelji ili želite da dijete štedi za sebe i stekne financijsku pismenost, preporučujem da otvorite račun izravno na dijete.