Náročnosť

Náročnosť

V roku 2022 opäť stúpne výška príspevku do 2. piliera o 0,25 p.b. Tento rok sa v rámci 18% odvodu hradeného ako dôchodkové poistenie do Sociálnej poisťovne, bude na účet sporiteľov posielať až 5,5% hrubej mzdy. Toto percento sa zvyšuje každým rokom o 0,25 p.b., pokiaľ nedosiahne hodnotu 6%. Maximálna hodnota príspevku do 2. piliera by mala platiť od roku 2024.

Napriek obavám zo strany sporiteľov ohľadom zlúčenia spoločností Axa a UNIQA, sa fondom spoločnosti UNIQA darilo veľmi dobre. Za uplynulý rok si ich indexový fond pripísal 28,58%. Podobne sa darilo aj indexovému fondu VÚB Generali, ktorý za rok 2021 dosiahol zhodnotenie na úrovni 28,73%.

Po poklese, ktorý v roku 2020 spôsobila korona kríza, sa fondy relatívne rýchlo skonsolidovali a naďalej si držia rastúci trend.

To však neplatí pre dlhopisové garantované fondy. Tento rok ani jeden z dlhopisových fondov nedosiahol kladné zhodnotenie v dôsledku rastu úrokových sadzieb na trhu. Najnižšiu stratu zaznamenal fond VÚB Generali, a to -0,18%. Naopak, najväčšiu stratu na úrovni -3,95% zaznamenal fond 365.life.

Keď sa pozrieme na akciové fondy, najlepšie sa v roku 2021 darilo fondu Allianz, ktorý si pripísal 21,59%. Prekvapením, aj keď v negatívnom zmysle, bol aktívne riadený akciový fond 365.life, ktorý sa na konci roka ocitol v strate -10,54%. Vzhľadom na to, že druhý najnižší zisk dosiahol akciový fond UNIQA, 11,42%, klienti, ktorí si počas roku 2021 sporili v 365.life, prišli minimálne o 21% zhodnotenie.

Hodnota úspor sporiteľov v tomto fonde nie len poklesla, ale prišli aj o potenciálny výnos, ktorý ponúkli trhy a dosiahli iné fondy. Tento vývoj potvrdzuje nami opakované tvrdenia, že s majetkom sa neoplatí špekulovať a aktívny prístup k investovaniu dlhodobo ťahá za kratší koniec.

Podiel majetku sporiteľov v negarantovaných fondoch medziročne stúpol o takmer 8%. Na konci roku 2020 bolo v negarantovaných fondoch cez 3,2 mld. eur, zatiaľ čo ku koncu roku 2021 to bolo 4,6 mld. eur.

Stále však ostáva viac ako 61% majetku zainvestovaného v garantovaných fondoch. Ako máme možnosť vidieť v tabuľke výkonností, ani jeden z garantovaných fondov nie je v kladných číslach. A to ešte nespomínam infláciu, ktorá o to viac znížila hodnotu prostriedkov, ktoré si sporíte na dôchodok.

Nie je percento ako percento

V súčasnosti sa čím ďalej tým viac stretávam s kumulatívnym výpočtom zhodnotenia fondov v 2. pilieri. Kumulatívne zhodnotenia predstavuje celkový zisk daného fondu, ktorý dosiahol od svojho založenia. Môžete to tiež nazvať súhrnné alebo celkové zhodnotenie za celý čas existencie fondu.

Aby ste mali lepší prehľad a nedali sa zlákať dobre vyzerajúcimi číslami za krátke obdobie, pripravila som pre vás tabuľku prehľadu kumulatívnej výkonnosti jednotlivých fondov od ich založenia. Do očí udrie napríklad porovnanie dlhopisového a akciového fondu 365.life.

Od založenia oboch fondov dosahuje vyššiu výkonnosť práve dlhopisový fond. Z akciových má najvyššie zhodnotenie fond VÚB Generali. V indexových fondoch poráža konkurenciu fond v správe UNIQA.

Indexové fondy sú pomerne mladé, v 2. pilieri ich nájdeme od apríla roku 2012. Pre porovnanie, dlhopisové a akciové fondy vznikli v roku 2005. Napriek tomu, že indexové fondy vznikli neskôr, ich celkové zhodnotenie prevyšuje zhodnotenie ostatných fondov v 2. pilieri. V skratke, na kratšom horizonte zarobili viac. A tento rozdiel v zhodnotení sa bude postupom času len zväčšovať.

Ak vám niekto povie, že si sporí vo fonde, ktorý dosiahol celkové zhodnotenie 40%, už budete vedieť, že toto percento nie je najvyššie. Aj keď zhodnotenie 40% znie pekne, je potrebné si uvedomiť, že takýto zisk fond dosiahol za takmer 16 rokov svojej existencie.

Tu musíme podotknúť, že výkonnosti akciových fondov uškodila zmena pravidiel z roku 2009, ktorá okrem iného fondom 2. piliera nariadila povinnosť dosahovať kladné zhodnotenie na polročnej báze, inak by museli starobné dôchodkové spoločnosti straty doplatiť.

Výsledkom bolo, že aj akciové fondy presunuli portfóliá do dlhopisov. Tento stav trval štyri roky, počas ktorých akciové trhy silno rástli, no vtedajší dôchodkoví sporitelia v dôsledku novej legislatívy z tohto rastu neprofitovali.

Prečo teda odkladáte zmenu fondu?

Jedným z dôvodov nezáujmu o zmenu fondov a správcovskej spoločnosti je, že vďaka pravidelným vkladom máte pocit, že váš majetok rastie. Predsa len každý mesiac pribudne pár desiatok eur na vašom účte. Na konci roka je na výpise väčšia suma, ako bola na konci minulého roka. Prečo teda dookola opakujeme, že je potrebné urobiť nejakú zmenu?

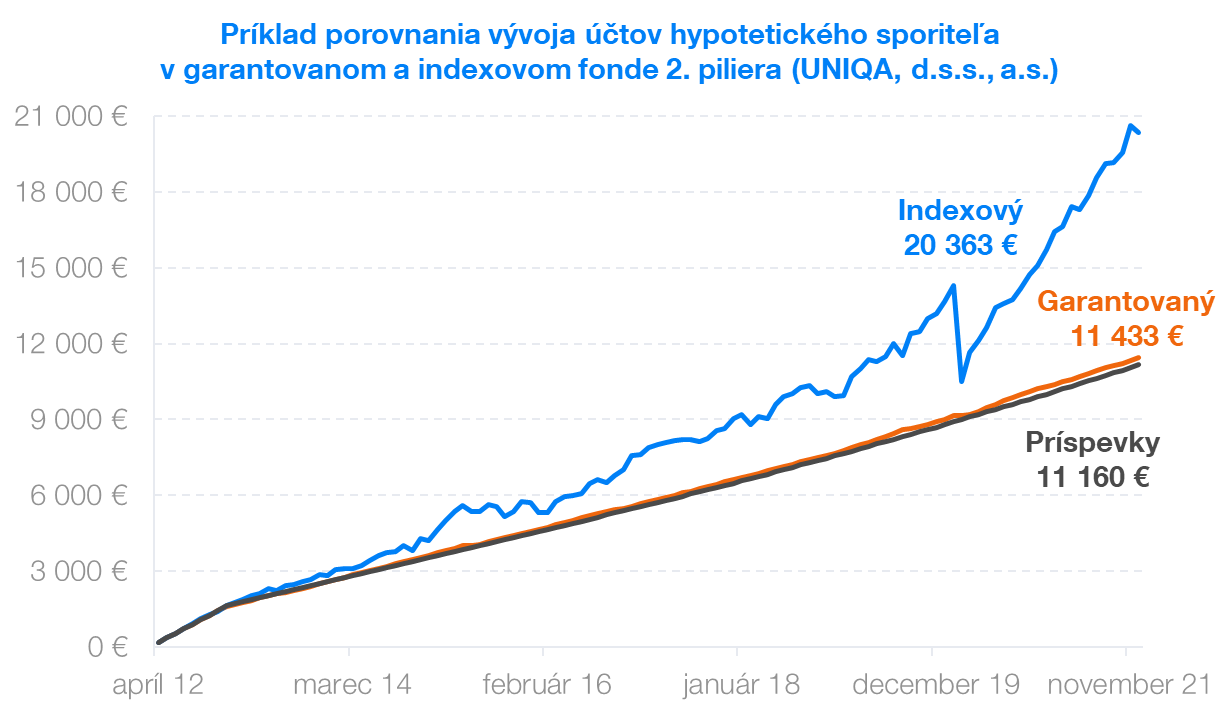

Porovnanie si ukážeme na jednoduchom príklade pána Petra s príjmom 2000 eur. Od roku 2012 sa výška príspevku do 2. piliera postupne menila. Do septembra 2012 bol príspevok vo výške 9% zo mzdy. Od tohto dátumu do roku 2017 bol príspevok 4%. Od roku 2017 sa každý rok postupne zvyšuje príspevok o 0,25 p.b.

V prepočte sme zohľadnili presnú výšku odvodov v danom roku podľa historických údajov Indexového negarantovaného fondu a Dlhopisového garantovaného fondu spoločnosti UNIQA d.s.s., a.s. Príspevky sú investované k 15. dňu v mesiaci od 15.4.2012 do 15.12.2021

Aj z grafu je zrejmé, že napriek tomu, že hodnota majetku v rámci roka rastie vďaka pravidelným vkladom, rozdiel v zhodnotení medzi dlhopisovým a indexovým fondom je viditeľný už od prvých rokov sporenia.

Počas sledovaného obdobia, t.j. od kedy boli do 2. piliera uvedené indexové fondy, je rozdiel vo výslednej sume takmer dvojnásobok. Ak máte vyššie príjmy, rozdiel vo výslednom zhodnotení bude ešte väčší. Práve z tohto dôvodu sa neoplatí zotrvávať v dlhopisovom fonde, pokiaľ nemáte menej ako 5 rokov do dôchodkového veku.

Neprehliadnite ročný výpis

V priebehu januára budú správcovské spoločnosti zasielať všetkým sporiteľom výpisy z ich osobného dôchodkového účtu. Ak ste nepožiadali o zasielanie fyzicky poštou, dostanete výpis online formou.

Buď vám bude zaheslovaný doručený do e-mailovej schránky, prípadne vám bude zaslaný link kde si ho viete stiahnuť. Preto je tento mesiac vhodné kontrolovať všetky e-mailové priečinky, aby váš výpis neskončil v spame.

Po doručení výpisu si skontrolujte, aký fond máte a či na konci roka máte na účte aspoň takú čiastku, ktorá predstavuje súčet sumy z konca 2020 plus vklady za celý rok 2021. Pokiaľ máte garantovaný fond je vysoká pravdepodobnosť, že výsledná suma bude nižšia.

Ak vám za tento rok váš fond nezarobil aspoň na infláciu (5,6%), odporúčame dlhšie neváhať a zmeniť fond, prípadne prestúpiť do spoločnosti, ktorá vaše dôchodkové úspory zhodnotí viac. Ak sa chceme zodpovedne pripraviť na dôchodok, je potrebné mať prehľad vo svojich financiách a tie správne rozhodnutia urobiť čím skôr.

Ak ešte nie ste sporiteľom, a zároveň ste nedovŕšili 35 rokov, neváhajte a vstúpte do 2. piliera už dnes. Skorší vstup pre vás znamená lepší život na dôchodku.