Náročnosť

Náročnosť

V roku 2022 začali centrálne banky zvyšovať úrokové sadzby s cieľom dostať pod kontrolu rekordne vysokú infláciu. Prakticky po 14 rokoch nulových sadzieb úroky porástli. Väčšina z nás tento rast pocítila (resp. pocíti pri najbližšom výročí fixácie úveru) prudkým zvýšením sadzieb na hypotékach.

Netreba však zabúdať aj na druhú misku váh. Vyššie úroky by mali konečne odmeniť aj sporiteľov. Bezrizikové uloženie peňazí už vo svete prináša úrok - depozitná sadzba Európskej centrálnej banky (ECB) je na jednej z najvyšších úrovní vo svojej histórii.

Komerčné banky sa neponáhľajú so zvyšovaním úrokov na vašich vkladoch. V ECB si však dnes vedia voľné zdroje uložiť za 2,25 % a medzi sebou navzájom si na noc požičiavajú za 2,18 %. Slovenské domácnosti majú aktuálne na účtoch v bankách zhruba 48 miliárd eur s priemerným váženým úrokom 0,61 % p.a. (k 20.6.2023, zdroj NBS: štatistické údaje o vkladoch a úrokových sadzbách).

Preto sme sa rozhodli prísť s produktom, ktorý bude reflektovať aktuálne úrokové sadzby a rozhýbe vaše peniaze, ktoré vám v banke na účte nič neprinášajú.

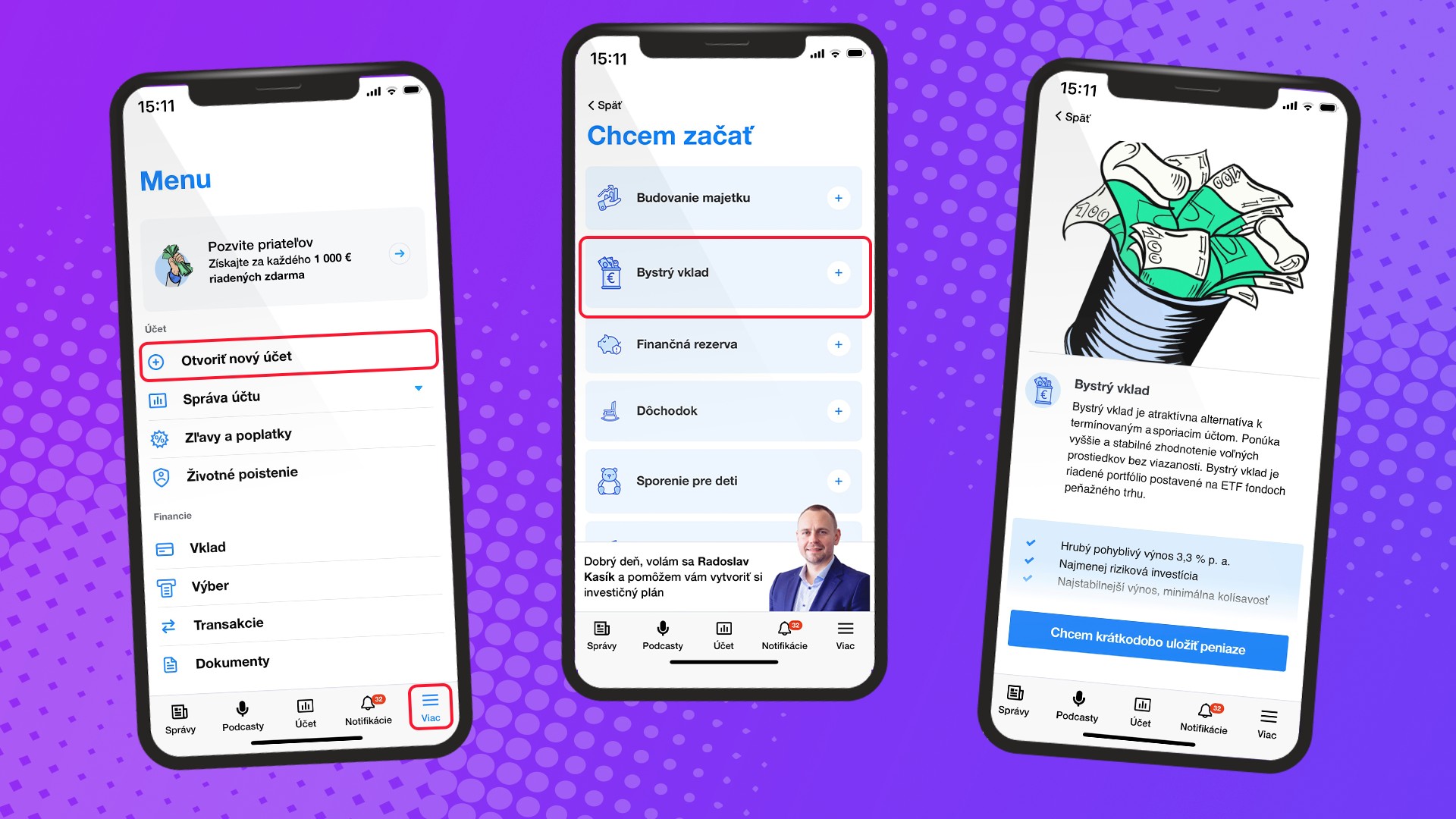

Uložte svoje krátkodobé úspory likvidne, konzervatívne, s minimálnou kolísavosťou a s možným daňovým oslobodením. Predstavujeme zabijaka termínovaných vkladov a sporiacich účtov - Bystrý vklad, vďaka ktorému vaše peniaze získajú výnosy na úrovni trhových úrokov bez viazanosti a špeciálnych podmienok.

Čo je Bystrý vklad?

Bystrý vklad je najkonzervatívnejší investičný produkt Finaxu so stabilným výnosom, určený na uloženie úspor do jedného roka. Predstavuje atraktívnu alternatívu voči sporiacim účtom a termínovaným vkladom.

Využíva nástroje replikujúce základné úrokové sadzby eurozóny. Vďaka tomu jeho hodnota kontinuálne rastie a kolíše iba v prípade zmien úrokových sadzieb stanovených centrálnou bankou (viď. ročný graf nižšie).

Je postavený na ETF fondoch, ktorých cieľom je kopírovať eurovú medzibankovú úrokovú sadzbu, a na dlhopisových ETF tvorených najmenej rizikovými dlhopismi so splatnosťou do roka a s najvyšším ratingom.

Výnosy Bystrého vkladu s krátkym oneskorením odzrkadľujú základnú depozitnú sadzbu ECB zníženú o poplatok fondov a Finaxu.

ECB prvýkrát zvýšila úroky v júli 2022. Vtedy sa dostala depozitná sadzba na 0 % a následne ju v septembri zvýšila centrálna banka na 0,75 %. Potom začali zarábať aj podkladové fondy Bystrého vkladu. Ako ECB ďalej zvyšovala úroky, zrýchľovali aj výnosy fondov naviazaných na úrokové sadzby. Keď ich ECB zas zníži, rast podkladových fondov spomalí.

Nahliadnite do transparentného účtu Ivana Chrenka a sledujte jeho vývoj

Do jesene 2022 replikovali takéto fondy záporné úrokové sadzby, ktoré sme v Európe zažívali viac ako 8 rokov, preto hodnota fondov dovtedy niekoľko rokov klesala.

Výhody Bystrého vkladu

- Možnosť získať hrubý výnos blížiaci sa základnej depozitnej sadzbe ECB.

- Aktuálny výnos je 2,2 % p.a.* (k 18.06.2026) – pohyblivý v závislosti od vývoja úrokových sadzieb ECB.

- Minimálna kolísavosť.

- Najnižšie riziko 1 na 7-stupňovej škále ukazovateľa SRI.

- Jeden nízky poplatok – za riadenie portfólia 0,5 % p.a. vrátane DPH.

- Bez akejkoľvek viazanosti s týždennou likviditou.

- Po 1 roku od zainvestovania finančných prostriedkov sú výnosy oslobodené od dane.

- Pri výbere do 1 roku je zisk do 500 eur oslobodený od dane.

*Očakávaný výnos je vypočítaný ako vážený priemer aktuálneho úroku eurovej krátkodobej sadzby (€STR), ktorú replikuje 59,4 % portfólia Bystrého vkladu, a priemerného výnosu do splatnosti dlhopisových ETF (40 %), znížený o poplatok fondov ETF. Do výnosu nie je zarátaný poplatok Finaxu za riadenie portfólia vo výške 0,5 % p.a. s DPH. Budúca výkonnosť sa môže meniť. Daňové zaobchádzanie závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti zmeniť.

Pre lepšiu prehľadnosť sme pre vás pripravili prehľad priemerného úročenia na sporiacich účtoch a termínovaných vkladoch v šiestich najväčších bankách na Slovensku (Tatra, Slovenská Sporiteľňa, VUB, ČSOB, Unicredit a Prima). Tieto banky pokrývajú viac ako 80 % slovenského trhu.

Ak by ste chceli ísť s informáciami naozaj poriadne do hĺbky a chcete sa o tomto produkte dozvedieť čo najviac, pokojne čítajte ďalej. Pre tých zaneprázdnenejších ponúkam už len rýchly prehľad základných faktov spolu s linkom na časti, ktoré vás môžu zaujímať.

Pre koho je Bystrý vklad vhodný? Pre každého, kto nechce podstúpiť vyššie riziko dynamickejších portfólií, chce mať peniaze stále k dispozícii a chce ich zhodnocovať výrazne viac ako mu dnes ponúkajú banky.

Ako si založím Bystrý vklad? Online na stránke Finaxu - jednoducho kliknite na tlačidlo Otvoriť Bystrý vklad nižšie alebo na tlačidlo Chcem začať kdekoľvek na stránkach Finaxu.

Aké je zloženie Bystrého vkladu? 60 % portfólia tvoria dva tzv. overnight ETF fondy a 40 % tvoria krátkodobé dlhopisové ETF fondy.

Môže ECB zmeniť výšku úrokových sadzieb? ECB zasadá zhruba raz mesačne, kedy môže základné úrokové sadzby prehodnotiť. Zmena úrokových sadzieb tvorí najväčšiu zložku rizika tohto produktu.

Mám investovať do Peňaženky alebo do Bystrého vkladu? Oba produkty sú krátkodobé. Ak nechcete vaše vklady nijako viazať, zvoľte Bystrý vklad. Peňaženka je vhodnejšia na horizont 1 až 3 roky.

Pre koho je Bystrý vklad vhodný?

Vychádzajúc z povahy Bystrého vkladu, jeho použitie je vhodné ako alternatíva k bankovým vkladovým produktom, či už ide o sporiaci alebo termínovaný účet. Aby ste v banke dosiahli výnos Bystrého vkladu, museli by ste peniaze viazať na niekoľko rokov. Vo Finaxe ho však získate s prakticky okamžitou dostupnosťou peňazí.

Bystrý vklad je ideálne použiť na krátkodobé uloženie peňazí. V bankách slovenské domácnosti stále držia viac ako 48 mld. eur a pre veľkú časť z nich je Bystrý vklad podstatne zaujímavejšou destináciou.

Bystrý vklad môžete využiť aj ako pohotovostnú rezervu, sporenie na dovolenku, vianočné darčeky, dane, či na kúpu a zaplatenie čohokoľvek, čo budete platiť do jedného roka. Pri minimálnych výkyvoch sa nemusíte báť, že budete mať na účte menej peňazí, keď si budete chcieť vybrať.

Množstvo ľudí napriek zrejmým nevýhodám a inflácii stále cíti potrebu držať väčší obnos v hotovosti alebo na bežnom účte v banke. Podobnú skupinu tvoria peniaze, ktoré nevieme, kedy použijeme. S týždňovou likviditou je Bystrý vklad vhodnou možnosťou na uloženie veľkej časti týchto prostriedkov.

Zaujímavý je aj pre umiestnenie firemných ziskov a rezerv. Pripomíname, že zatiaľ umožňujeme právnickým osobám otvoriť účet vo Finaxe s minimálnou sumou 50 tis. eur. Teší nás, že už v testovacej prevádzke využili tento produkt viaceré firmy s vkladmi nad milión eur.

Ako si otvorím Bystrý vklad?

Pokiaľ nie ste klientom Finaxu, kliknite na našej stránke Chcem začať alebo na tlačidlo Otvoriť Bystrý vklad v tomto blogu alebo si stiahnite mobilnú aplikáciu Finax v AppStore, alebo Google Play. Otvorenie účtu s Bystrým vkladom je veľmi jednoduché a zoberie vám 10 minút vášho času.

V úvode registrácie si ako cieľ vyberte Bystrý vklad. Prejdete krátkym dotazníkom, overíte totožnosť, dopíšete osobné údaje, podpíšete zmluvu online, pošlete peniaze a môžete začať zhodnocovať úspory. Ich rast budete sledovať pohodlne online v mobilnej aplikácii alebo na stránke Finaxu.

Existujúci klienti si jednoducho pridajú účet kliknutím na Otvoriť nový účet v menu (Viac) v mobilnej aplikácii alebo na tlačidlo Otvoriť nový účet v prehľade účtov v online prihlásení na webovej stránke.

Účet Bystrý vklad nájdete len v najnovšej verzii mobilnej aplikácie Finax. Nezabudnite si aktualizovať aplikáciu, skôr než sa pustíte do vytvorenia účtu na uloženie krátkodobých a konzervatívnych úspor.

Zloženie portfólia

Všetky výhody a charakteristika Bystrého vkladu vyplývajú z jeho zloženia, teda podkladových aktív, na ktorých je tento konzervatívny investičný produkt postavený.

Portfólio sa skladá zo štyroch ETF – dva fondy kopírujú krátkodobú medzibankovú úrokovú sadzbu a dva fondy investujú do krátkodobých dlhopisov so splatnosťou do pol roka.

30 % portfólia je zainvestovaných do ETF fondu zameraného na krátkodobé eurové vládne dlhopisy. Ide o dlhopisy krajín eurozóny s investičným ratingom a splatnosťou do 6 mesiacov, teda o najbezpečnejšie cenné papiere, aké Európa ponúka. Konkrétne fond investuje do obligácií krajín ako Nemecko, Francúzsko, Holandsko, Taliansko, Španielsko, Belgicko a Portugalsko.

10 % hodnoty Bystrého vkladu spestrujú krátkodobé eurové firemné dlhopisy s ratingom v investičnom pásme (identická kvalita ako vyššie spomínané vládne dlhopisy). Priemerná splatnosť týchto dlhopisov je do pol roka. Fond je značne diverzifikovaný sektorovo, aj regionálne.

V oboch dlhopisových ETF sú priemerné splatnosti a durácie také krátke, že ceny zahrnutých dlhopisov nereagujú na rast úrokových sadzieb poklesom, ale naopak rastom. Výnosy veľmi krátkych dlhopisov sú pozitívne korelované s úrokovými sadzbami a s malým odstupom času odzrkadľujú vývoj úrokov.

59,4 % počiatočného majetku tvoria dva ETF, ktoré kopírujú výnosy krátkodobej eurovej úrokovej sadzby €STR (Euro Short Term Rate). Táto sadzba hovorí o tom, za aké úroky si banky navzájom požičiavajú prebytočnú likviditu na noc (tzv. overnight úložky a sadzby).

Tieto úroky sa odvodzujú od základnej depozitnej sadzby ECB a sú ovplyvňované aj likviditou a inými podmienkami na medzibankovom trhu. Samotná €STR nie je investovateľným aktívom. Je stanovovaná ECB na základe vývoja medzibankového trhu ako priemer jednodňových úložiek bánk.

Tieto fondy kopírujú túto sadzbu prostredníctvom tzv. swapov (termínových zmlúv). Ide o ETF synteticky replikujúce index. Kedysi sme vnímali tieto fondy ako rizikovejšie, keďže investor pri nich znášal okrem trhového a úrokového rizika aj kreditné riziko protistrany (banky).

To sa však zmenilo. Regulácia dnes povoľuje retailovým UCITS fondom iba veľmi malú zanedbateľnú nekrytú derivátovú pozíciu na jednu protistranu, čo kreditné riziko výrazne znižuje. Tieto pozície sú vo fondoch plne kryté kvalitnými cennými papiermi ako štátne dlhopisy, prípadne firemné dlhopisy alebo akcie veľkých firiem.

Ako vplýva zmena úrokových sadzieb na Bystrý vklad?

Základné úrokové sadzby stanovované Európskou centrálnou bankou sú základným faktorom, ktorý ovplyvňuje výnos Bystrého vkladu. Vzhľadom na jeho zameranie na krátkodobé úrokové výnosy očakávané zhodnotenie je priamo úmerné vývoju úrokovej politiky ECB.

Zvýšenie úrokov sa pomerne rýchlo premietne do vyššieho výnosu Bystrého vkladu. V prípade ETF kopírujúcich jednodňovú sadzbu je to otázka niekoľkých dní. V prípade dlhopisových fondov sa sprísnenie politiky centrálnej banky prejaví s malým oneskorením alebo aj s predstihom v súlade s trhovými očakávaniami. Rovnako to platí aj pri znížení úrokových sadzieb.

Ak bude ECB pokračovať vo zvyšovaní úrokových sadzieb, investori v Bystrom vklade budú z tohto konania profitovať. Netreba ale zabúdať ani na fakt, že prípadné znižovanie úrokov bude výnos znižovať.

Dokonale to ilustrujú grafy podkladových ETF. Na nasledujúcom grafe jednotlivých ETF presne vidíte, kedy boli úroky v eurozóne zvýšené zo záporných hodnôt do kladných teritórií. Presne v tom momente začali tieto fondy zarábať a peňažný trh začal po viac ako dekáde oživovať.

Riziká Bystrého vkladu – je bezpečný ako vklad v banke?

Najväčšie riziko pre produkt Bystrý vklad je tzv. úrokové riziko. Ak by ekonomika eurozóny upadla do hlbšej recesie a cenová hladina začne stagnovať či dokonca klesať, centrálna banka môže opäť znižovať úroky, čo by sa premietlo aj do budúceho výnosu Bystrého vkladu.

Rizikom sú teda klesajúce úrokové sadzby, ktoré by znamenali nižší výnos. O každej zmene úrokov a očakávaného výnosu Bystrého vkladu budeme investorov informovať.

Bystrý vklad je najmenej rizikové investičné riešenie, ktoré sme klientom mohli ponúknuť. Potvrdzuje to aj samotné ohodnotenie rizika podľa metodiky PRIIPS, ktorá všetkým štyrom ETF fondom pripisuje najnižšie riziko SRI 1 na 7-úrovňovej stupnici.

Kreditné riziko v produkte Bystrého vkladu je podobné ako kreditné riziko vkladu v banke. Investori znášajú aj riziko protistrany, ktoré je však plne ošetrené. Konkrétne pri ETF kopírujúcich jednodňovú medzibankovú úrokovú sadzbu riziko protistrany vyplýva zo swapových kontraktov, ktorými fond dosahuje tento výnos. Protistranami sú veľké banky (napr. Société Générale, Deutsche Bank a i.).

V rámci fondu riziko jednej protistrany nesmie presiahnuť 10 %. Swapy sú zároveň plne majetkovo zabezpečené. Len objem 500 tis. eur nemusí byť v prípade derivátov majetkovo zabezpečený, čo pri fondoch so spravovaným majetkom v miliardách eur predstavuje skutočne zanedbateľný objem.

V prípade zlyhania protistrany v majetku zostávajú aktíva výmenného koša (kvalitné dlhopisy, prípadne akcie).

Aký je rozdiel medzi Bystrým vkladom a Peňaženkou?

Napriek tomu, že Bystrý vklad aj Peňaženka sú konzervatívne krátkodobé produkty, panujú medzi nimi určité rozdiely.

Produkt Peňaženka obsahuje nižší podiel ETF replikujúcich bankové úložky. Zatiaľ čo v Bystrom vklade majú tieto fondy podiel 59,4 %, v Peňaženke majú váhu 39,4 %. Zvyšok jej portfólia tvorí dlhopisová zložka, ktorá je postavená na dlhopisových ETF fondoch s trochu dlhšou dobou splatnosti, ako tie v Bystrom vklade. Dlhšie dlhopisy v sebe majú mierne vyššie riziko, ale zároveň prinášajú dlhodobo aj vyšší výnos.

Peňaženka je tak vhodná predovšetkým pre klientov s investičným horizontom 1-3 roky, ktorí by chceli zarobiť mierne vyšší očakávaný výnos, než bude vo väčšine období ponúkať Bystrý vklad.

Verím, že vás naša novinka osloví. My ju vnímame ako významný míľnik, na úrovni spustenia Investovania do ETF alebo získania povolenia na predaj Európskeho dôchodku.

Finax vám opäť prináša to, čo bežne na trhu dostanete len veľmi ťažko. Ak chcete v banke získať obdobný úrok, musíte vaše prostriedky viazať na niekoľko rokov alebo sú podmienky obmedzené iba na určitý objem.

Užívajte si trhové úroky s Finaxom so všetkými výhodami, ktoré naše investovanie a fondy ETF ponúkajú. Vaše prípadné otázky veľmi radi zodpovieme. Neváhajte obrátiť sa na nás na telefónnom čísle 02/210 099 85 alebo nám vašu otázku zašlite emailom na adresu [email protected].