Zahtjevnost

Zahtjevnost

Nedavno sam pročitao Die With Zero od Billa Perkinsa i moram reći da me potpuno dojmila. Kao netko tko je oduvijek bio zainteresiran za teme osobnih financija, stvaranja bogatstva i investiranja, ova knjiga je bila sjajna za čitanje. Bila je to prva knjiga koja se nije bavila stvaranjem bogatstva, već njegovom učinkovitom upotrebom.

Glavna poruka knjige je pomoći čitateljima da shvate kako je novac samo sredstvo za maksimiziranje naše sreće i življenja života punim plućima. Kao što već naslov knjige sugerira, ako želimo uživati u svom životu punim plućima, nema smisla gomilati imovinu do smrti, jer nam nakon nje više neće vrijediti ništa. Prema autoru, najoptimalnije rješenje je umrijeti s nulom na svom računu.

Autor smatra da trošenje novca na iskustva i voljene osobe je ulaganjem u sreću, a naša sjećanja su dividende koje dobivamo kao prihod u budućnosti. Zato trebamo ulagati u iskustva koja će nam donijeti najjača sjećanja (najveći povrat). Pritom, što prije počnemo ulagati u naša iskustva, to ćemo dulje primati dividende od njih u obliku uspomena, a ukupna zarada od naše imovine će biti veća.

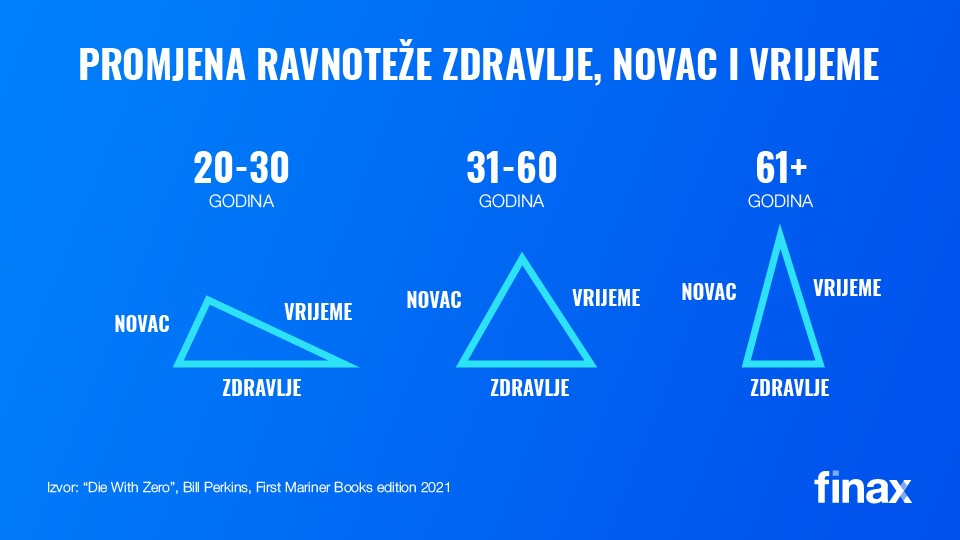

U životu imamo tri osnovna resursa – zdravlje, vrijeme i novac. Slično investicijskom trokutu (rizik, likvidnost, povrat), gotovo je nemoguće dobiti visok povrat uz maksimalnu likvidnost i minimalni rizik. Isto tako je i s ovom trojkom.

Otvorite račun i započnite ulagati već danas

Kad sam mlad i zdrav, obično nemam dovoljno novca za ulaganje u iskustva, iako sam možda "vremenski milijunaš". Naprotiv, kad ostarim, imam dovoljno novca i vremena, ali zdravlje mi je loše i ne mogu uživati u iskustvima kako bih to želio. Ova slika to prekrasno sažima:

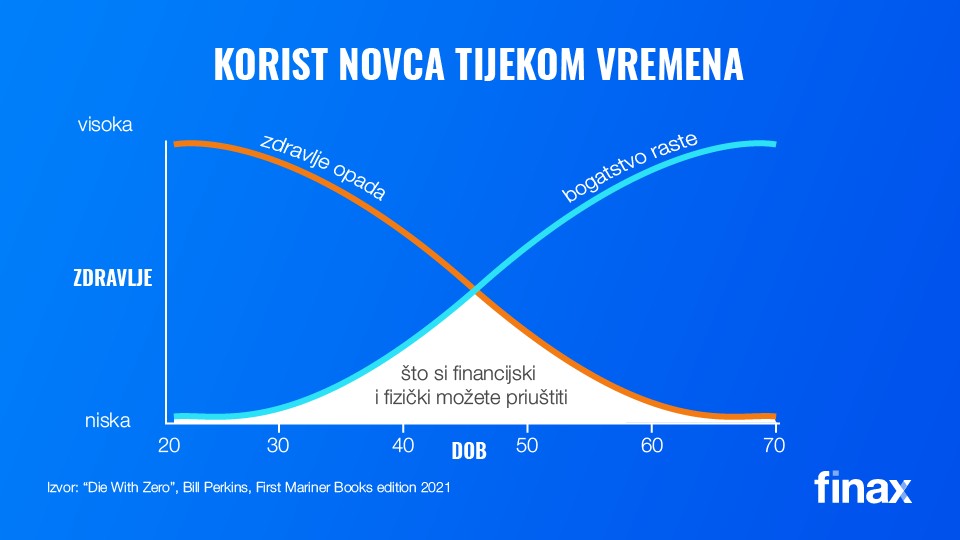

U knjizi mi je posebnu pažnju privukao graf koji objašnjava ravnotežu zdravlja i bogatstva i kada ih maksimalno iskoristiti. Ovaj grafikon lijepo pokazuje kada vam se u životu otvaraju najveće prilike za ulaganje u iskustva. To je između četrdesete i šezdesete godine života.

Međutim, vratit ću se i ideji "umiranja s nulom na računu". Da, to je u praksi gotovo nerealno, jer nikad nemožete znati kakva bolest vam može doći pred kraj života i koliko će vam novca trebati da se s njom borite. No, puni život koji živite godinu dana kraće može biti bolji od toga da ne doživite ništa u životu i uložite taj novac kako biste produljii svoje zdravlje do 85-te godine. Kako su moje bake nekada govorile „Jurko, meni se ne isplati više ni zimnicu raditi. Neću doživjeti da ju pojedem."

Mnogi od vas bi mogli reći da vam ne smeta ako na vašem računu neće bit nula nakon što umrete. Uostalom, djeca će to naslijediti. Proječni životni vijek u Hrvatskoj danas je oko 78 godina. No, često se događa da jedan od partnera kasnije umre, pa stoga djeca relativno kasno nasljeđuju imovinu. Kad djeca imaju, recimo, 55-65 godina, zbog slabijeg zdravlja više ne mogu toliko uživati u nasljedstvu kao što bi mogli da su novac stekli u mlađoj dobi.

Ja sam jedan od sretnijih ljudi po tom pitanju. Dobio sam cijelo nasljedstvo od svojih roditelja prije otprilike 15 godina kada sam imao 27 (nemojte me krivo shvatiti, oba roditelja su mi još živa). Brat je mojim roditeljima kupio kuću, a meni su roditelji dali oba stana koja su imali vlasništvu. Renovirao sam ih i kasnije prodao. Zahvaljujući njima dobio sam prekrasne temelje za gradnju obiteljske kuće u Bratislavi.

Ovo naslijeđe imalo je nevjerojatno pozitivan učinak na moj život i iznimno sam zahvalna svojim roditeljima na tome. Živim puno zadovoljnijim životom bez financijskog stresa i mogao sam uložiti mnogo novca u mladosti u iskustva iz kojih danas izvlačim vrlo visoke dividende u obliku uspomena.

I odmah ću vam reći, ne znam bih li danas bio uspješan vlasnik Finaxa bez ovog ranog nasljeđa. Novac koji sam uložio u pokretanje Finaxa vjerojatno bih prije uložio u kupnju boljeg doma nego u biznis s neizvjesnim rezultatima. Stoga je rano nasljeđe imalo veliki utjecaj na moj život.

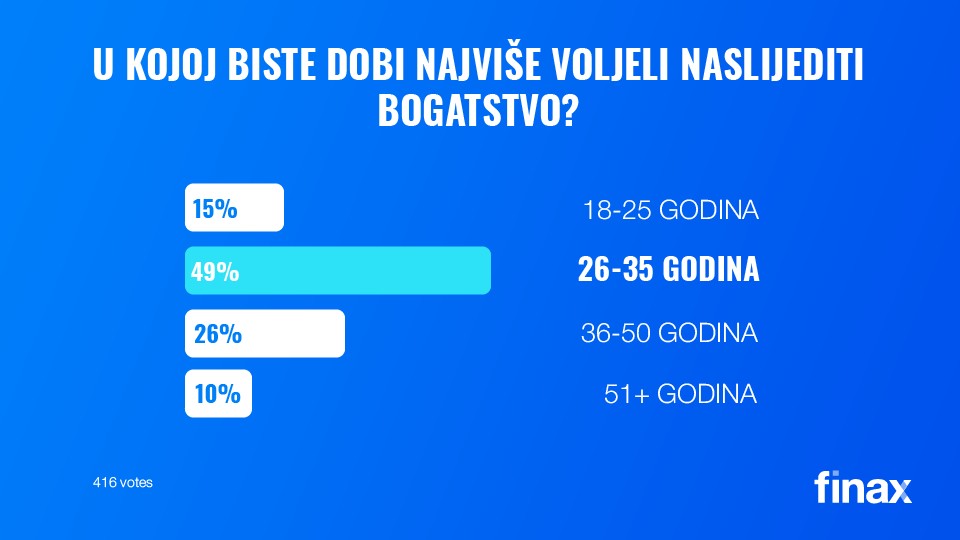

Ja osobno korsitim samo jednu društvenu mrežu - LinkedIn, gdje često objavljujem uglavnom svoja zapažanja o osobnim financijama i sadržajima koje stvaramo. Nedavno sam na svom LinkedInu objavio anketu s prilično kontroverznim naslovom "U kojoj biste dobi najviše voljeli naslijediti bogatstvo?" s podnaslovom: Bez obzira na to koliko dugo su vam roditelji živjeli, u kojoj bi vam fazi života najviše koristilo nasljedstvo?

Sličnu anketu autor je koristio i u ovoj knjizi i ugodno me iznenadilo da ljudi u Slovačkoj to doživljavaju vrlo slično kao ljudi u SAD-u. U anketi je glasovalo čak 416 ljudi, pa je ova ideja očito zaokupila pažnju mnogih.

Dobni raspon od 26-35 godina je upravo period kada ljudi zasnivaju obitelji i imaju najveću potrebu za novcem u životu. Ujedno, u ovoj su dobi već dovoljno odgovorni da dobro iskoriste stečeno nasljedstvo, a ne rasipaju ga u barovima i divljim vožnjama s prijateljima.

Knjiga je napisana na jednostavan način, što je čini izvrsnom za čitanje čak i za one koji se tek upoznavaju s osobnim financijama i ulaganjem. Bill Perkins odlično radi razlažući ključne koncepte i principe na način koji je i zanimljiv i informativan. On također dijeli svoja osobna iskustva i priče koje ovoj knjizi dodaju veliku vrijednost.

Jedino što bih zamjerio knjizi je to što je autor piše iz pozicije bogataša koji je u životu zaradio milijune dolara, pa mu je nekako lakše pisati o uživanju u životu nego običnom 50-godišnjem Slovaku.

Knjigu sam kupio preko Amazona a dostupna je i na srpskom jeziku pod naslovom Troši Novac Dok Si Živ. Sveukupno, Die With Zero Billa Perkinsa izvrsna je knjiga koja pruža puno vrijednih informacija o temama osobnih financija koje se promatraju iz nešto drugačijeg kuta - vremenskog određivanja potrošnje i maksimiziranja koristi.