Komplexitás

Komplexitás

A Your Money or Your Life (YMOYL) könyv egyes részei Joe Dominguez kurzusa hangfelvételéből származnak, aki pénzügyi függetlenségét már 31 éves korában elérte.

Jól fizetett wall-street-i munkájának és nagyon alacsony kiadásainak köszönhetően relatívan rövid idő alatt sikerült közel 70 ezer dollárt megtakarítania (491 ezer dollárt a mai árakra átszámolva) és ezekután már élete végéig nem fogadott el munkájáért semmilyen jutalmat.

Később Vicki Robinnal együtt kezdett el tanítani a pénzügyi függetlenség alapjairól és végül erre a témára közös könyvet is írtak.

Az YMOYL azonban inkább filozófiai, mint pénzügyi kiadvány. A hangsúly inkább az élet értékeire és a pénzhez való egészséges kapcsolat kialakítására helyeződik és nem a konkrét befektetési javaslatokra vagy a pénzügyi függetlenség elérésének stratégiájára.

Az alap gondolat, hogy nincs értelme élete nagy (és legjobb) részét munkában tölteni, hogy a megkeresett pénzét gyakran szükségtelen anyagi dolgok vásárlására költse. A szerzők az olvasót 9 lépésben vezetik a „helyes“ útra.

Nem fogok minden lépést részletesen elemezni, viszont felvonultatom a számomra érdekes és praktikus javaslatokat.

Tudja meg, mennyi is igazából a keresete

Az első feladat a reális nettó órabér kiszámítása. Az első lépésben egyszerűen ossza el a havi fizetését a ledolgozott órák számával. Ha nettó 1.500 eurót keres és naponta 8 órát dolgozik, a nettó fizetése 21 napos hónapnál 8,93 euró lesz egy órára átszámítva (1500 euró/168 óra).

Ezzel azonban nincs vége. A második lépésben ettől az összegtől le kellene vonni a munkájával összefüggő költségeket. Lehet szó például az utazásról (autó, üzemanyag, szerviz, biztosítások és más), (drágább) ruhadarabokról, (drágább) ételekről a munkahelyen, munkahelyi stressz levezetésére kiadott költségekről (gyakoribb és drágább nyaralások) stb.

Keresete, ezektől a tételektől való megtisztítása után lehet, rájön, hogy reális nettó órabére inkább 5 mint 9 euró. Nem érne meg ebben az esetben Önnek inkább munkát változtatni és azzal foglalkozni, ami tényleg boldoggá tenné Önt, még a látszólag alacsonyabb fizetés mellett is?

Alacsonyabb bérszámfejtés egy másik típusú munka esetén magasabb bevételt és magasabb elégedettséget jelenthet az Ön számára.

Pénz vagy élet?

A könyv szerzői a pénzt az életenergia egyik formájának tartják. Minden vásárlásnál tehát lecseréljük életünk egy részét a vásárolt tárgyra vagy szolgáltatásra.

Élete melyik részét lenne hajlandó lecserélni új autóra vagy új telefonra? Tényleg megéri Önnek a legújabb iPhone a 100 vagy 200 óra munkát? Ha tudatosítja, mennyi energiát és időt kell kifejtenie minden egyes vásárlásért, lehet, hogy kiadásaira más szemmel fog majd nézni. És valószínűleg minimalistává válik.

Egyszerűen, ha csökkenteni tudnánk szükségleteinket, nem kellene annyi időt munkában töltenünk. A megspórolt időt és energiát inkább a családdal, hobbitevékenységekkel vagy önmegvalósítással tölthetnénk.

Hozzon létre egy számlát, és kezdjen el befektetni még ma

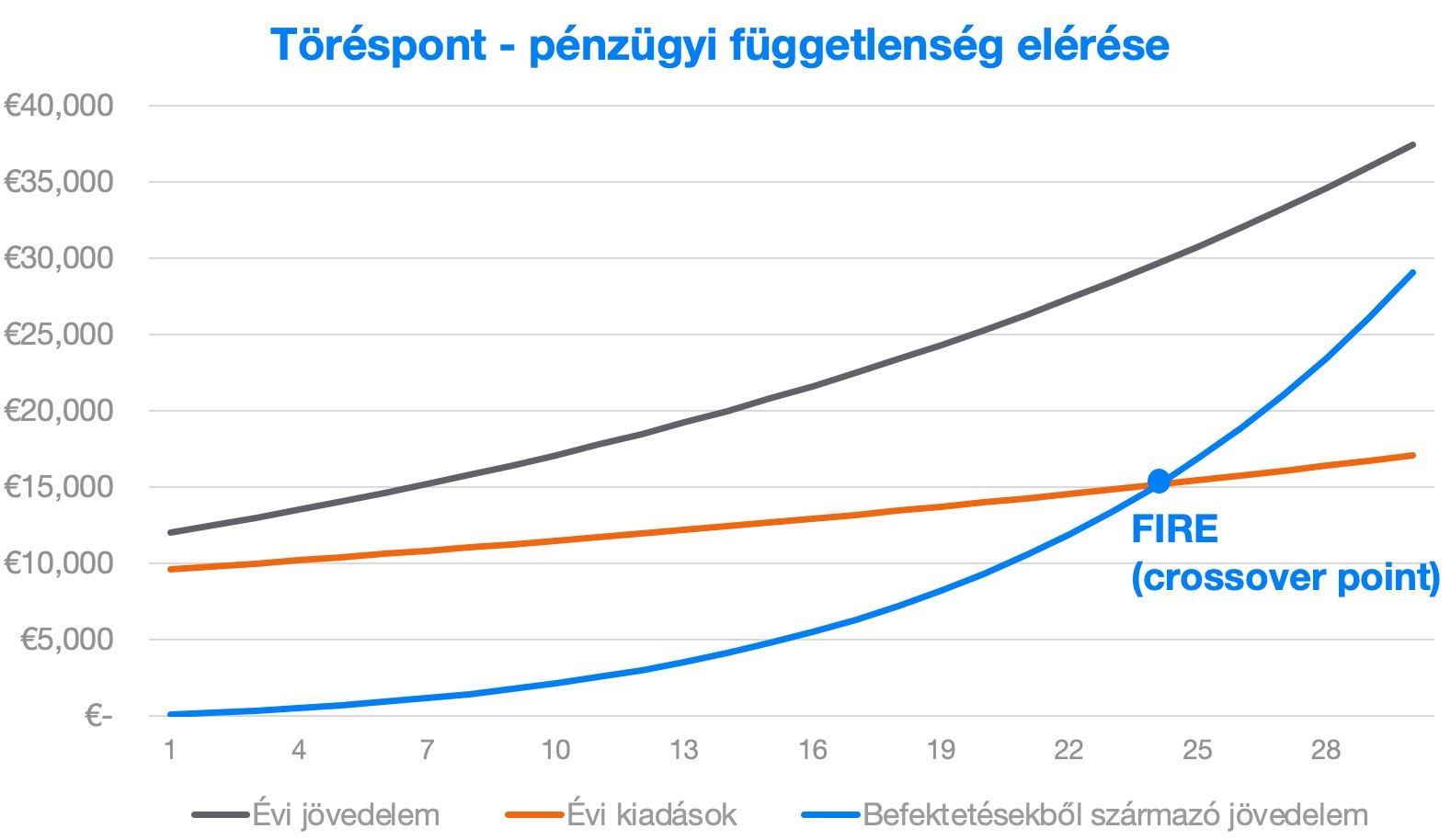

Töréspont

A könyv praktikus része a keresetek, kiadások és befektetési vagyona folyamatos növekedése pontos figyelésére vezeti az olvasót. A cél az ún. töréspont (crossover point) elérése, amelyben a befektetésekből származó kereset meghaladja a kiadásokat.

Csak ebben a pillanatban lesz igazán szabad és hagyhatja abba a pénzért való hajtást. Keresete emellett sokkal biztonságosabb lesz, mint bármilyen más munkában.

Hogyan nézhet ez ki a gyakorlatban?

Mondjuk, hogy nettó havi keresete 1000 euró (12 ezer euró évente) és ennek a pénznek a 20%-át rendszeresen meg tudja takarítani és be tudja fektetni.

Ha munkás élete során rendszeresen emelni tudná évi keresetét 4%-kal és kiadásai csak évi 2%-os tempóval emelkednének, rendszeres befektetéssel (egészen reális 8%-os évi hozam feltételével) pénzügyi függetlenségét körülbelül 24 év múlva érné el.

Amennyiben már a tanulmányai elvégzése után ezt az utat választaná, már 50 éves kora előtt szabad (pénzügyileg független) lenne. Ha sikerülne több pénzt keresnie vagy megspórolnia, ez még korábban is bekövetkezhetne.

Érjen el magasabb hozamot vyššie výnosy

Próbálja ki az alacsony költségű ETF-alapokat, adóhatékonyan.

Spóroljon és mentse meg a világot

A Your Money or Your Life könyv nem egy tipikus személyes pénzügyekről szóló könyv. A szerzők filozófiáját nagy mértékben befolyásolta saját élettörténetük és környezetük, amely az életről és pénzről való nézetüket alakította (a 70-es évek hippies kultúrája, minimalizmus, hangsúly az ökológiára stb.).

Bevallom, némely részt nem volt könnyű olvasni. Amiben viszont a szerzőkkel egyetértek, az az állítás, hogy az élet legfontosabb árucikke az idő. Mindig tudatosítanunk kell, mennyi drága időt pazarolunk a vásárolt dolgokra.

A Your Money or Your Life könyvet megvásárolhatja pl. az Amazonon.