Náročnost

Náročnost

Nejhlasitěji mezi varováními před indexovými fondy ETF rezonovalo vyjádření Michaela Burryho, legendárního investora, který správně předpověděl hypoteční krizi před rokem 2008.

Patří mezi pár osob, které rozpoznali ekonomickou katastrofu v podobě kreditních swapů CDS a dokázali vydělat právě na jejich kolapsu. Jeho osobu proslavil skvělý film Sázka na nejistotu (Big Short), ve kterém Burryho ztvárnil Christian Bale.

Přestože média jeho vyjádření mírně překroutila, Michael Burry kritizoval ETF kvůli zhoršené cenotvorbě na trzích, přehlížení akcií menších firem investory v důsledku pasivního investování a využívání derivátů při replikování tržního vývoje.

Negativní vyjádření ohledně indexových fondů ETF najdeme i v našich končinách, na více stránkách věnujících se financím a investování, mezi některými finančními agenty, ale varovaly před nimi i české správcovské společnosti.

Pojďme se tedy podívat, před čím nás vlastně varují, co pasivnímu investování vytýkají, na jaká rizika upozorňují a zda se jedná o skutečné hrozby.

ETF fondy jsou bublina

Už z podstaty je toto vyjádření velkou hloupostí. ETF fondy nemohou být bublina. Jedná se o nástroj, který pouze investuje majetek podílníků do různých tříd cenných papírů jako akcie, dluhopisy, případně deriváty. ETF fondy nakupují přesně stejné papíry jako jiní investoři, ať už individuální nebo profesionální správci aktivně řízených fondů.

Bublina může být jen na konkrétních třídách aktiv, ale ne na fondech investujících do nich. Pokud by byly ETF fondy bublinou, musel by být bublinou celý trh, tzn. stejně by byly postiženy i aktivně řízené podílové fondy, kterých by se také dotýkalo riziko nadhodnocení cen držených aktiv.

Můžeme se tedy bavit obecně o tom, jestli jsou bubliny na akciových či dluhopisových trzích, případně jestli už nejsou tyto instrumenty příliš drahé. Dnes se ale věnujeme potenciálním hrozbám a negativům ETF fondů, ne úrovním cen jednotlivých aktiv.

Založte si účet a začněte investovat ještě dnes

Je velmi úsměvné, když manažeři akciových podílových fondů nazývají akciové indexové fondy bublinou. Dává to asi takový smysl, jako kdybyste měli radost, že se vás růst cen ropy nedotkne, protože máte dieselový motor, a ne benzínový.

ETF fondy mění a zkreslují trh

ETF fondům se často vytýká jejich negativní dopad na fungování finančních trhů. Podstata trhů spočívá v párování protichůdných očekávání investorů, čímž se tvoří objektivní ceny aktiv.

Jeden účastník předpokládá, že cena akcie bude klesat, protože ji považuje za drahou. Druhý investor zase očekává její růst, vidí ji jako podhodnocenou. Akciový trh spojí tyto dva protichůdné výhledy a stanoví cenu, při které je první ochoten prodat a druhý koupit, čímž se zrealizuje obchod. Zjednodušeně mluvíme o nabídce a poptávce, kdy v protnutí jejich křivek nastává rovnováha (cena). Cenotvorba je základním úkolem finančního trhu.

Pasivním fondům se vyčítá, že tento předpoklad z trhů vytlačují. Pasivní investoři nehodnotí konkrétní aktiva a nepředvídají jejich vývoj. Zkrátka berou všechny tituly, které jsou na daném trhu dostupné, bez ohledu na jejich ceny, čímž údajně z trhu mizí protichůdná očekávání, a tedy i protistrana obchodů.

Růst popularity pasivního investování by tak měl zkreslovat ocenění aktiv, které v jeho důsledku nezohledňuje fundamenty. Indexové fondy vytlačují z trhu objektivní cenotvorbu.

Za takovými tvrzeními ale nejsou žádná fakta či data, která by je potvrdila. V první řadě objemy realizovaných obchodů na burzách pod váhou rozšíření indexových fondů ETF neklesly. Zatím se neobjevily ani problémy s likviditou, např. že by prodávající měli problém najít kupce svých cenných papírů.

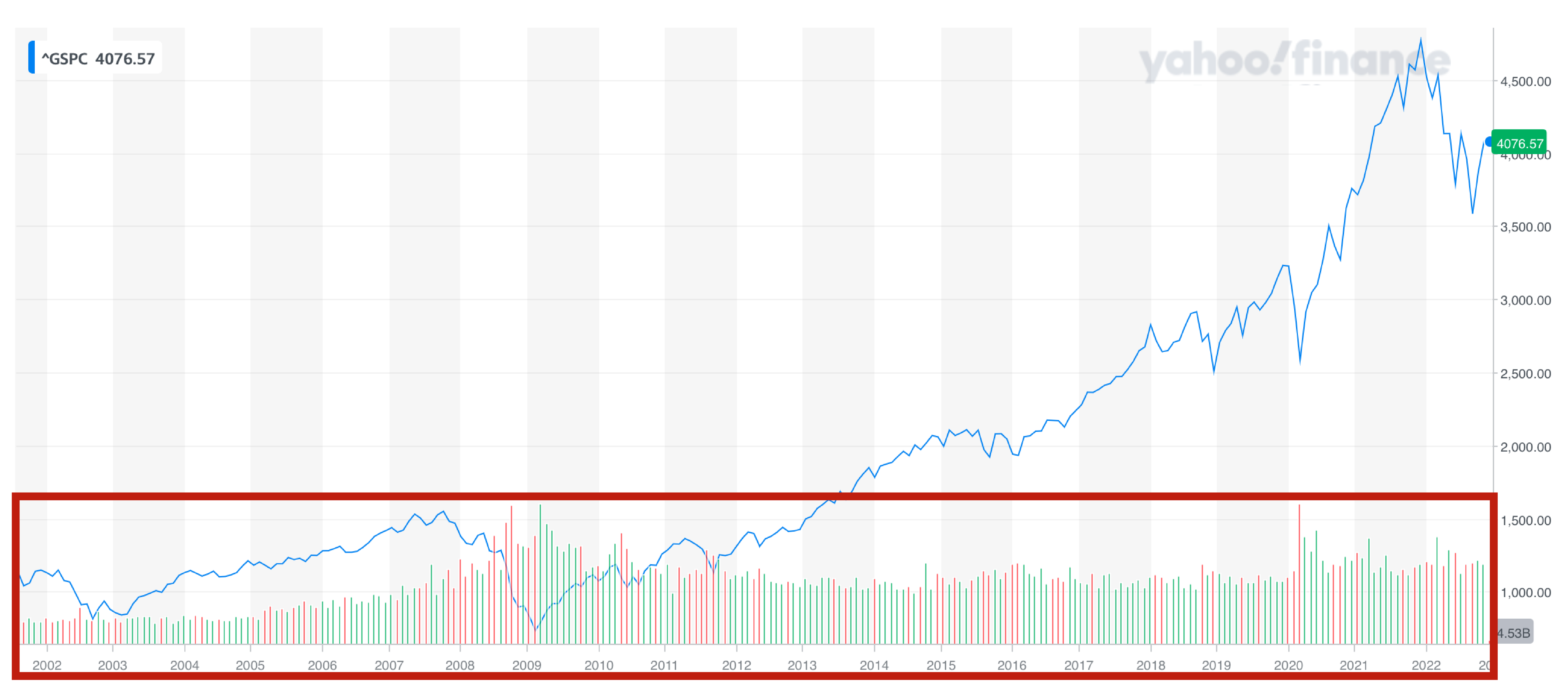

Následující graf ilustruje vývoj akciového indexu velkých amerických společností S&P 500 za uplynulých 20 let. Spodní sloupcová část grafu zvýrazněná červeným obdélníkem zobrazuje objem zobchodovaných akcií. Z ní je zřetelné, že objemy nijak zásadně nepoklesly s rozmachem fondů ETF, ale naopak za dvě dekády násobně vzrostly.

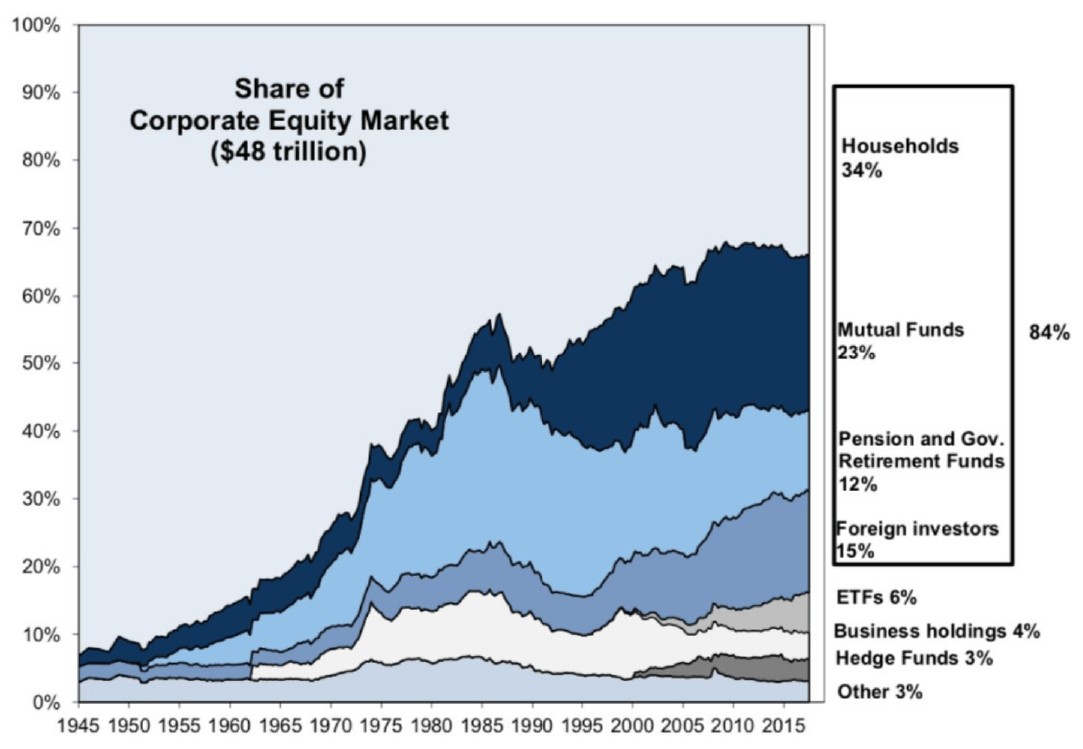

Podíl ETF fondů na vlastnictví akcií v USA, kde tento finanční nástroj zažil největší boom, je stále malý na to, aby zásadně ovlivnil trh. Podle banky Goldman Sachs se v roce 2017 pohyboval kolem 6 %. Jiné zdroje uvádějí podíl pasivních fondů na vlastnictví akcií do 14 %, což je stále zanedbatelná úroveň. Okolo 14 % se vlastnictví akcií pohybuje i dnes.

Domácnosti, podílové fondy, penzijní fondy a zahraniční subjekty vlastní podstatně více akcií než pasivní nástroje. Nadále většinu tržní síly drží v rukou aktivní investoři a zajišťují dostatečnou cenotvorbu na trzích.

Zdroj: www.peniazesucas.sk, Ben Carlson, Goldman Sachs

Při posuzování dopadu ETF průmyslu na efektivní fungování trhů je třeba vzít v úvahu i jeho další skutečnosti. ETF fondy nejsou jen o základních hodnotově vážených indexech, ale zaměřují se na různé konkrétní třídy aktiv. ETF je dnes z hlediska investiční orientace široký a různorodý balík nástrojů.

Existuje nespočet různých druhů těchto fondů, ať už jsou to sektorově nebo tematicky zaměřené ETF, fondy reprezentující faktorové investování (Smart Beta fondy sledující indexy skládané podle různých kvalitativních a kvantitativních parametrů cenných papírů), regionálně orientované či další.

Samotní investoři do ETF fondů se nechovají unifikovaně a stádovitě, jak jsou kritiky často prezentováni. Také mají protichůdná očekávání a preferují různá odvětví, regiony nebo faktory výběru investic. Zatímco jedni prodávají investice, jiní nakupují. Investování přes ETF fondy nepředstavuje jednolitou, názorově totožnou skupinu investorů.

Opravdové zdroje likviditních problémů trhů?

I když dochází k určitému poklesu zobchodovaných objemů na amerických burzách, příčinou nejsou ETF. Hlavní podíl na snížené likviditě nese regulace bank. Banky v minulosti držely velké objemy akcií a dluhopisů na vlastních účetních knihách. Představovaly tzv. tvůrce trhu a dodávaly na trh potřebnou likviditu.

Zpřísnění jejich regulace a zvýšení požadavků kapitálové přiměřenosti znevýhodnilo pro banky držení rizikových cenných papírů ve svých bilancích. Z trhu tak zmizela potřebná likvidita, která chybí hlavně ve volatilních obdobích, kdy banky poskytovaly polštář pro zmírnění cenových pohybů.

Velká část zobchodovaných objemů na akciích dnes pochází od tzv. vysoce frekvenčních obchodníků. Jedná se o různé fondy, spekulanty a banky, které algoritmicky dělají tisíce obchodů v krátké době s cílem četných a naprosto minimálních profitů v hodnotách pár halířů.

Tyto subjekty sice dodávají potřebnou likviditu a nahrazují ztracené tvůrce trhu v klidných časech, ale při zvýšené volatilitě se zpravidla vypínají nebo naopak sází na trendy, čímž volatilitu jen umocňují a nekompenzují výpadek likvidity.

Pokud chtějí regulátoři a investoři řešit otázky cenotvorby a likvidity, měli by se primárně zaměřit na skutečné zdroje potenciálních problémů, kterými v současné situaci ETF fondy rozhodně nejsou.

Zapomenuté akcie malých firem

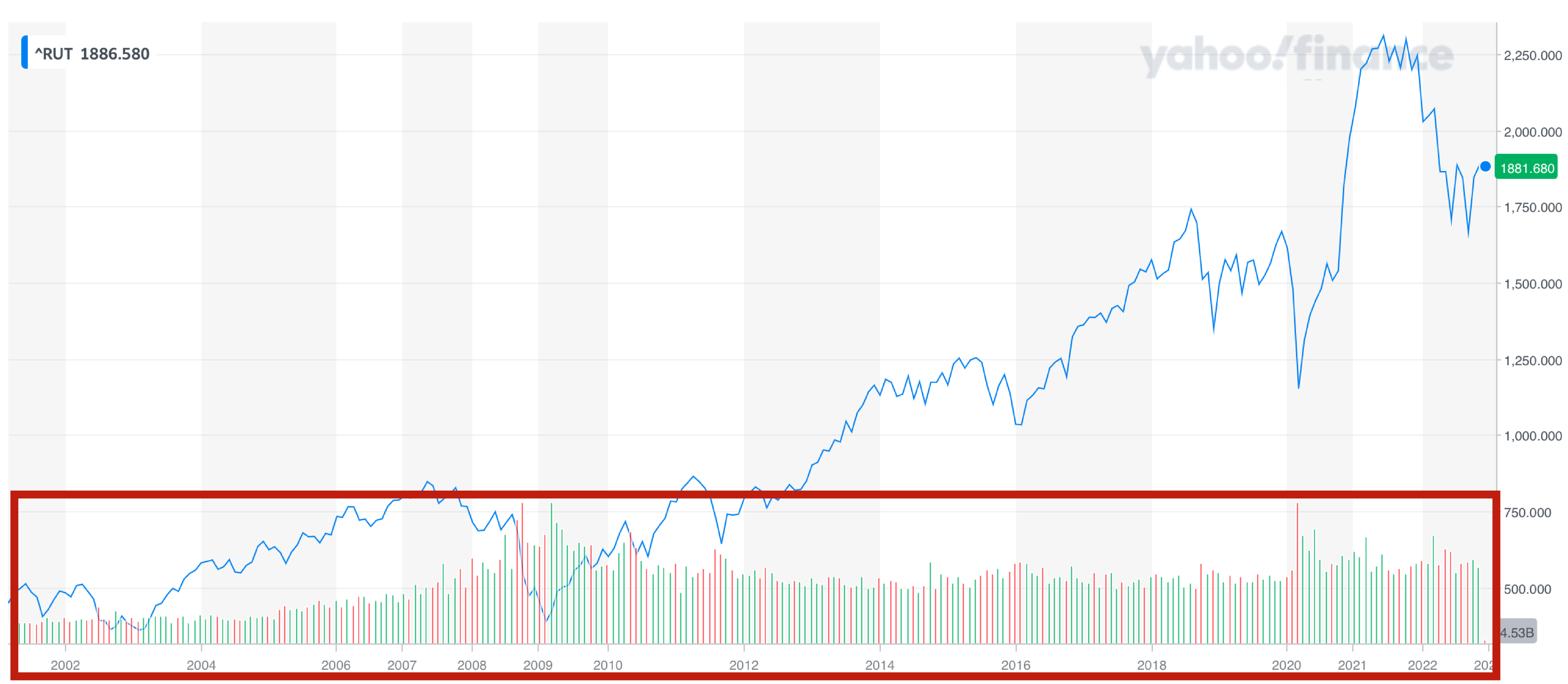

Vývoj počtu obchodů nepotvrzuje ani opomíjení akcií malých firem. Další graf znázorňuje vývoj amerického akciového indexu Russell 2000, který je složen z akcií malých firem s hodnotou do 2 miliard dolarů.

Spodní část grafu stejně jako u grafu indexu S&P 500 výše představuje zobchodované kusy akcií indexu. Očividně ani v tomto případě objemy obchodů v uplynulých letech neklesly. Podle nich není pravdou, že by investoři zapomínali na menší tituly v důsledku popularizace fondů ETF.

Americký akciový trh rozhodně není koncentrovanější oproti minulosti, a to navzdory stále vysoké míře akviziční aktivity, tedy slučování a přebírání se obchodovanými firmami navzájem.

Investice aktivních manažerů jsou koncentrovanější

Další zajímavý fakt v otázce soustředění kapitálu na trzích představuje investiční chování samotných aktivních manažerů, kteří právě kritizují fondy ETF a koncentraci trhu způsobenou pasivním investováním.

Několik zdrojů uvádí (např. Michael Batnick prostřednictvím stránky Barron's), že velcí aktivní správci mají v největších akciích indexů alokovanou větší část spravovaného majetku, než je podíl těchto akcií v indexech.

Co to znamená? Aktivní manažeři mají portfolia umístěná ve velkých titulech více, než je jejich váha v indexech čili jejich portfolia jsou koncentrovanější než samotný trh. Co pasivnímu investování vyčítají, tak provádějí v daleko větší míře.

Co vytknout ETF fondům?

Navzdory převažujícím nesporným výhodám, které ETF fondy přinesly investorům, jsou jako každý nový finanční fenomén doprovázeny potenciálně negativními vedlejšími dopady. Všechny efekty pasivního investování odhalí ale až budoucnost.

Mezi jasné benefity fondů ETF, které z nich činí investiční nástroj číslo jedna, patří hlavně podstatně nižší poplatky, široce rozložené riziko a odstranění rizika lidského faktoru jako největšího rizika při investování. Výsledkem jsou vyšší dlouhodobé výnosy, což je logická příčina jejich současného úspěchu.

Mezi negativy nejcitlivěji vnímám vytrácející se corporate governance u správců a investorů. Pod corporate governance si můžeme představit strategické směřování a vedení společnosti jejími majiteli.

Nepopiratelným benefitem aktivní správy majetku je právě účast na řízení spoluvlastněných firem. Cílem investora držícího akcie společnosti je růst její hodnoty, tedy příjmů a ziskovosti firmy.

Smysluplnější podíl na vlastnictví firmy poskytuje dostatečná hlasovací práva a vliv na řízení. Pokud má akcionář představu, co byznysu prospěje, snaží se to prosadit. V tomto případě můžou manažery firmy usměrňovat, kontrolovat, motivovat, ale i na ně vyvíjet tlak.

Většina aktivních investorů a portfolio manažerů velkých správců má znalosti a zkušenosti, aby uměli firmy správně nastavit k větší efektivitě. Výsledkem corporate governance bývá pozitivní ekonomický dopad a přínos aktivních manažerů je v tomto směru nezpochybnitelný.

Druhou nepříznivou externalitou, kterou připouštím, může být přece jen zvýšení volatility trhů (kolísavosti, výkyvů) vlivem většího podílu indexových fondů na obchodování. Doposud jsem ale nenarazil na žádný relevantní výzkum, který by tuto hypotézu potvrzoval.

Pokud se i investoři chovají jako stádo, nevnímám to jako významné riziko. Důsledkem budou rychlejší a větší pohyby indexů čili tržní cena bude více oscilovat kolem vnitřní hodnoty, ale konečná dlouhodobá efektivita trhů zůstane přítomna.

Na vyšší volatilitu se nakonec dá dívat také jako na příležitost. Zde se opět dostávám k další absurditě kritiky pasivního investování ze strany aktivních manažerů.

Pokud v důsledku nárůstu jejich popularity dochází na trzích k větším anomáliím, tedy že ceny aktiv se stávají více nadhodnocené nebo podhodnocené, aktivní manažeři by měli snáze odhalit tyto cenové nesrovnalosti.

Tím pádem by dnes měli najít ty správné obchody a investice s větší jednoduchostí, tedy vydělat vyšší výnosy a překonat tržní zhodnocení, ale nedochází k tomu. Zas a opět někdo pláče na nesprávném hrobě.

Na co si dát u ETF fondů pozor?

I když ETF fondy představují bezkonkurenční investiční nástroj současnosti, je třeba si i při nich dát pozor na několik skutečností.

Nejdůležitějšími dvěma kritickými faktory při výběru konkrétního ETF fondu je způsob napodobování (replikace) indexu a majetek pod správou.

Sám Michael Burry upozornil na takzvané syntetické ETF. Tyto fondy kopírují výkonnost podkladových indexů prostřednictvím derivátů. Do portfolia zpravidla nakoupí bezpečné dluhopisy a vývoj indexu kopírují prostřednictvím swapů.

Takových ETF fondů není ve světě málo. Při nich kromě tržního rizika (vývoj indexu) snášíte i kreditní riziko vydavatele derivátu a dluhopisu, např. v minulosti byla ikonou na trhu s deriváty banka Lehman Brothers, což ji nakonec připravilo o život. Pokud by ETF fondy držely swapy vydané ní, při jejím krachu by pasivní investoři byli nemile překvapeni.

Derivátový trh představuje trvalé riziko pro světové finanční trhy, hlavně z důvodu jeho velikosti. Z jednoho cenného papíru dokáže vytvořit násobně více hodnoty, která se přelévá mezi bilancemi bank a finančních institucí.

Proto vždy preferujte tzv. fyzicky replikované fondy, které fyzicky nakoupí přesně ty aktiva tvořící podkladový index, případně skladbu mírně zjednoduší (sníží počet titulů), např. fondy kopírující index S&P 500 přesně drží všechny akcie, které tento index tvoří.

Subjektivními faktory kvality investice jsou samotné zaměření fondu, faktorové investování nebo vyplácení dividend. U nich se ale už bavíme o konkrétních investičních preferencích a investiční strategii.

My jsme v tomto směru zastánci tradičního pasivního investování, které má být široce diverzifikované, zaměřené na celý svět a zohledňující rozložení tržní hodnoty v rámci něj. Nejsme ani fanoušky Smart Beta fondů. Mají vyšší náklady a většinou snižují volatilitu, tedy riziko fondu a adekvátně k tomu nabízí nižší dlouhodobý výnos.

Při tvorbě portfolií Inteligentního investování jsme zohlednili všechny zmíněné aspekty. Více informací, jak a podle čeho jsme vybírali konkrétní ETF fondy, naleznete v tomto článku.

Jsme toho názoru, že u ETF fondů se není čeho bát. Jejich přínosy a výhody výrazně válcují pár potenciálních negativ. Jak jsem ukázal, velká část jejich kritiky je neopodstatněná, a hlavně nepodložená fakty.

Získejte vyšší výnosy vyššie výnosy

Vyzkoušejte levné fondy ETF bez daní z výnosů.

Pokud chcete co nejefektivněji zhodnocovat úspory a nejste profesionální investoři, momentálně nemáte lepší alternativu než indexové fondy ETF. Všechny negativní zprávy ohledně tohoto průmyslu jsou zejména snahou o jejich diskreditaci a skrývání neschopnosti aktivních manažerů dlouhodobě porážet trh či zabránit odlivu peněz zpod jejich správy.

Pasivní investování musí tvořit základní kámen zdravých osobních financí a dlouhodobého budování majetku. Teprve když máte v tomto přístupu dostatečný majetek, můžete začít přemýšlet nad jinými investičními alternativami, které nesou vyšší riziko a představují určitou exotiku pro vaše peníze.