Zahtjevnost

Zahtjevnost

Mnogi financijeri preporučuju prijenos ulaganja na konzervativnije vrijednosne papire kako se razdoblje ulaganja približava kraju – a mnogi investicijski proizvodi to čine automatski. Razlog tome je pokušaj sprečavanja eventualnih gubitaka prije nego što se profitira od ulaganja, tj. povećanje vjerojatnosti postizanja cilja ulaganja.

Također smo naišli na konkurenciju koja ukazuje na nedostatak automatskog prijenosa ulaganja s dionica na obveznice kao slabost ili nedostatak Finaxa. Bez sumnje ćemo i od svojih klijenata dobiti pitanje o tzv. fazi stabilizacije.

Dok smo čekali dozvolu za brokera vrijednosnih papira u drugoj polovici 2017. godine, imali smo dosta vremena za provjeru i pripremu svakog detalja Inteligentnog investiranja. To je bilo jedno od najkreativnijih razdoblja u našoj karijeri do tada i pamtit ćemo ga kao sjajno i izuzetno plodno vrijeme na poslu.

Iako se Finax uglavnom temelji na pasivnom ulaganju, postoje određeni aspekti ovog načina ulaganja bez ljudske intervencije koji omogućuju različita rješenja. To su, na primjer, rebalans, odabir ETF fondova, sastav portfelja, način kupnje, itd.

Nismo podcijenili niti jedan od ovih parametara. Također smo to vrijeme iskoristili za testiranje ovih različitih mogućnosti postavljanja Inteligentnog investiranja. Vrijednom provjerom smo osigurali da se ove postavke „uklapaju u sliku“ Inteligentnog investiranja. Kao rezultat, nudimo proizvod koji daleko premašuje hrvatski prosjek.

Jedna od stvari o kojoj smo posebno puno razmišljali bila je takozvana faza stabilizacije redovitog ulaganja. Sada Vam predstavljamo zaključke našeg testiranja, njen utjecaj na ulaganje u različitim situacijama i razloge zašto smo odlučili ne implementirati ju u portfelje Inteligentnog investiranja.

Što je faza stabilizacije?

Neki menadžeri obično dijele redovita ulaganja, određena na nekoliko desetljeća i određena za, na primjer, mirovinsku štednju, u takozvanu fazu akumulacije i stabilizacije. Tijekom faze akumulacije investitor postupno gradi imovinu. Pred nama je dugo razdoblje ulaganja, zato je ulaganje dinamično s većim rizikom, tj. u dionice.

Tijekom faze stabilizacije, koja je pokrenuta približavanjem kraja razdoblja ulaganja, akumulirana sredstva se postupno prenose na konzervativnije instrumente predstavljene uglavnom obveznicama i tržišnim vrijednosnim papirima (s rokom dospijeća do 1 godine).

Cilj je zaštititi investiciju kako se vrijednost imovine ne bi smanjila neposredno prije korištenja sredstava. Zbog toga se sredstva postupno prenose s dionica na instrumente s nižom volatilnošću, tj. fluktuacijom cijene.

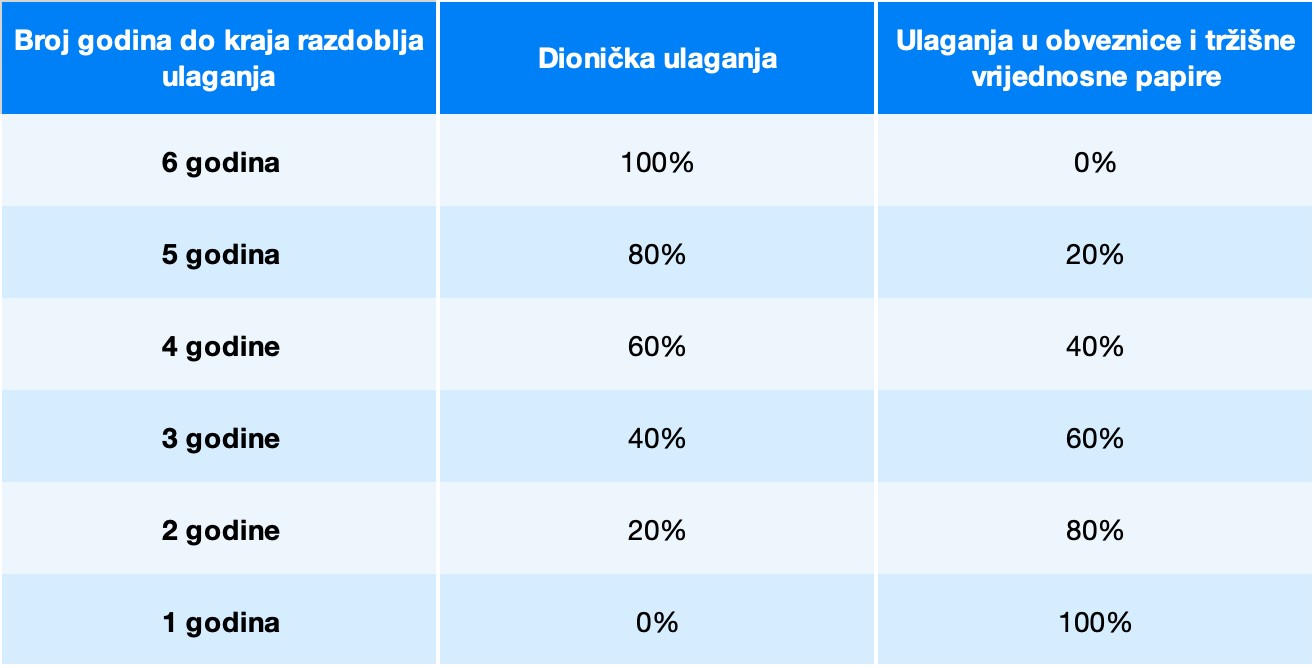

Ovakav prijenos se obično odvija u zadnjih 5 do 10 godina razdoblja ulaganja. Svake godine faze stabilizacije se udio konzervativne imovine povećava na štetu dinamičke imovine, kao što je prikazano u sljedećoj tablici, na primjeru petogodišnje faze stabilizacije.

Ovako opisana faza stabilizacije ima smisla za većinu ljudi. Strah je jedna od najjačih emocija vezanih uz novac. Ne postoji ništa gore od gubitka velikog dijela mirovinske štednje godinu ili dvije prije odlaska u mirovinu.

Faza stabilizacije ulaganja postala je široko rasprostranjena odmah nakon velike financijske krize 2007. – 2009. godine, čak i u našoj regiji. Mnogi su Amerikanci sa samo nekoliko godina do umirovljenja zadržali ušteđevinu u dioničkim fondovima i time izgubili većinu novca.

Slično tome, mnogi su investitori bili u teškoj situaciji neposredno prije odlaska u mirovinu tijekom pucanja “dot – com“ balona. Pogotovo oni koji su preferirali tehnološke dionice. Nakon 2009. godine, burze su se vrlo brzo oporavile. Međutim, isto se ne može reći za internetske tvrtke i njihove dionice nakon 2003. godine.

Isplati li se redovito ulagati u fazi stabilizacije?

Važnost faze stabilizacije najbolje će se pokazati na konkretnim primjerima iz raznih nedavnih razdoblja; usporedit ćemo razvoj 100% kapitalnog ulaganja i štednje s fazom stabilizacije. Na temelju točnog povijesnog razvoja ćemo pokazati kakav bi učinak faza stabilizacije imala na Vašu štednju u različitim situacijama.

Primjeri koriste sljedeće parametre:

- jednokratno ulaganje od 100 tisuća eura,

- sedmogodišnja faza stabilizacije,

- svake godine ćemo krajem siječnja prenijeti 1/7 vrijednosti portfelja iz dionica u obveznice, točnije – u 1. godini 1/7 računa je u obveznicama, u 2. godini 2/7, itd.,

- dionice su zastupljene u euro ETF – ovima američkog indeksa S&P 500,

- obveznice su zastupljene ETF – om globalnih državnih obveznica (index Citi World Government Bond – Developed Markets EUR Hedged),

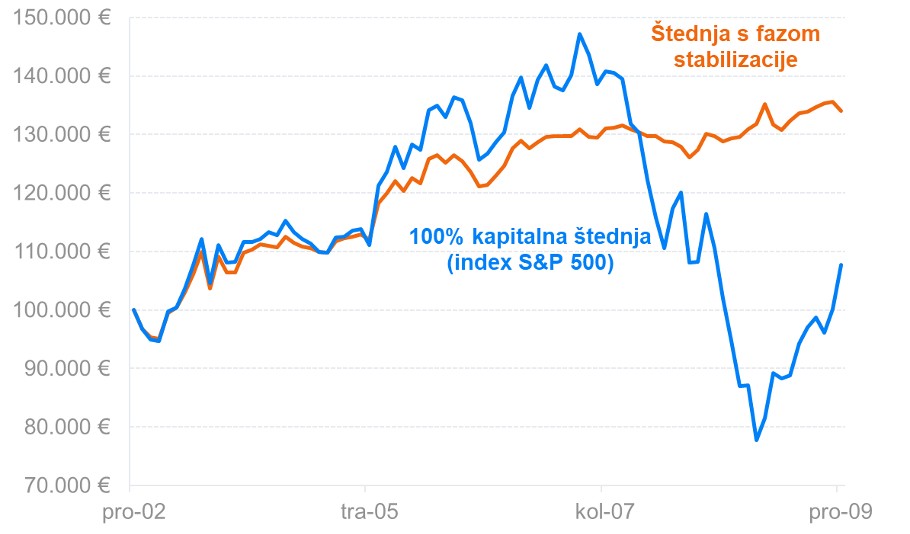

Sljedeći grafikon ilustrira situaciju u kojoj je naznačena faza stabilizacije. Kraj razdoblja ulaganja je kraj 2009. godine, tako da je značajan pad tržišta utjecao na investitora pred kraj razdoblja ulaganja. Prijenos ulaganja u obveznice je započeo u siječnju 2003. godine. U ovom je slučaju faza stabilizacije zaštitila većinu povrata.

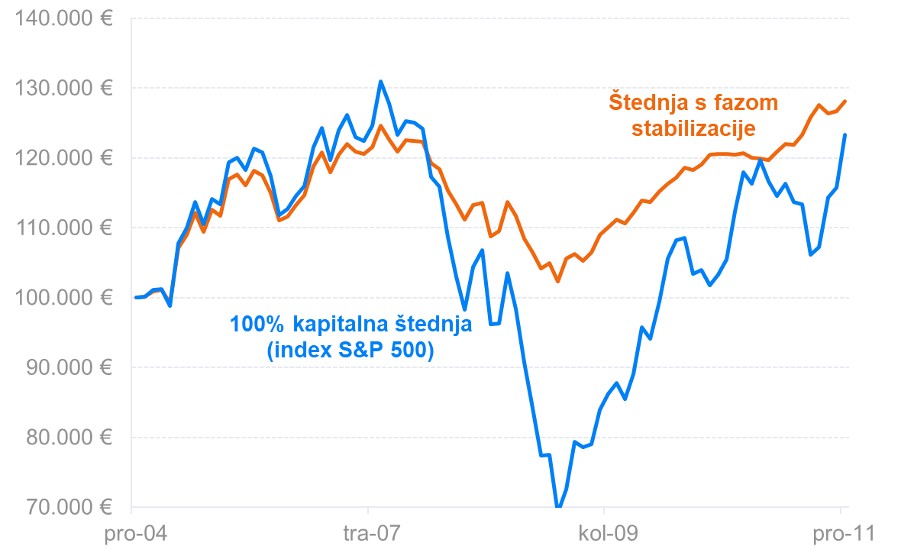

Međutim, ako je kraj razdoblja redovitog ulaganja odgođen za 2 godine, tj. do kraja 2011. godine, rezultati dva uspoređena scenarija se više ne razlikuju toliko.

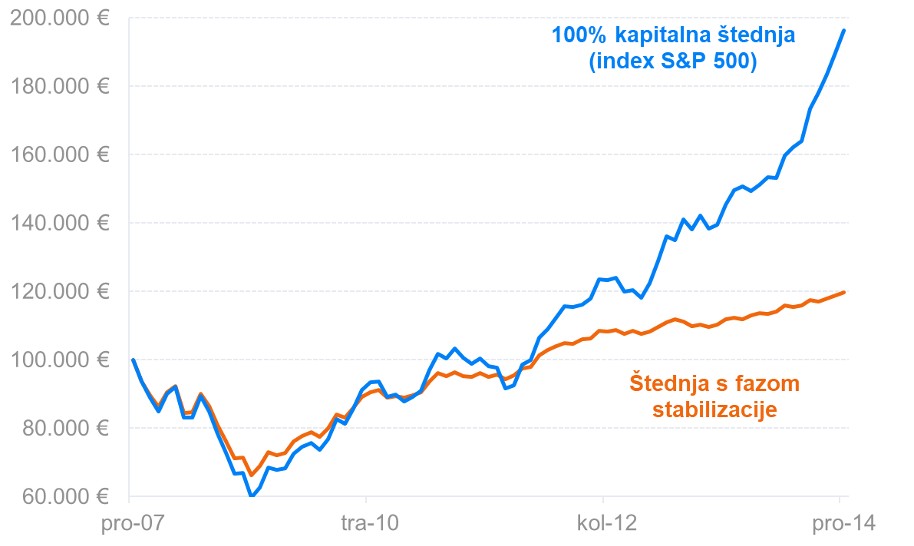

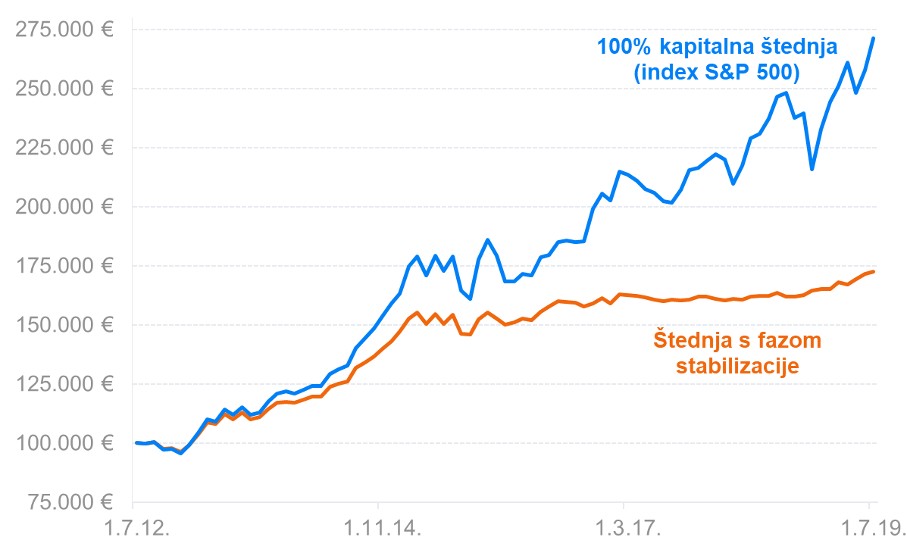

S redovitim ulaganjem koje završava u prosincu 2014. godine, razlika u povratu, kada se uspoređuju isključivo dionički portfelj i faza stabilizacije, ekstremna je, ali ovaj put u korist dionica. U slučaju ulaganja od 100 tisuća, aprecijacija 100% dioničkog portfelja nadmašuje postupno stabilizirani portfelj od 80 tisuća eura.

Da Vas je faza stabilizacije uhvatila u 7 godina prije srpnja 2019. godine, a Vi ste bili spremni za mirovinu, ne biste bili baš sretni. Da ste na početku uštedjeli 100 tisuća eura, bili biste lišeni približno istog iznosa u povratu. Umjesto gotovo 275 tisuća eura, imali biste manje od 175 tisuća.

Prethodni grafikoni jasno pokazuju da, baš kao što Vam stabilizacija može pomoći, jednako Vam može i naštetiti.

U ovom trenutku većina čitatelja i dalje nije uvjerena da će zaboraviti na fazu stabilizacije. Razlog tome ostaje emocija straha koja pobjeđuje razum. Razmišljamo, što ako me pogodi veliki pad na tržištima prije nego što postignem svoj investicijski cilj? Radije bih izgubio neke prinose nego da izgubim značajan dio svoje ušteđevine. Ovo je način razmišljanja većine malih investitora.

Mala vjerojatnost uspješne faze stabilizacije

Financije se uglavnom tiču statistike i vjerojatnosti. Burze su u svojoj 90 – godišnjoj modernoj povijesti, budući da postoje indeksi koji ovo prate, zabilježile samo 4 pada tržišta za više od 40%.

Šanse da na kraju razdoblja redovite štednje pogodite takav pad su vrlo niske. Tržišta češće rastu nego što propadaju, pa je vjerojatnije da Vam faza stabilizacije neće pomoći, već naštetiti. Faza stabilizacije traje relativno dugo (5 – 10 godina), što je zaista dovoljno vremena za postizanje atraktivnih povrata, za koje ste inače uskraćeni.

Ako krenete štititi svoj portfelj na početku pada burze, velika je vjerojatnost da ćete zabilježiti gubitke, pretvoriti ih u obveznice i više se nikada neće vratiti. Ako i dalje ulažete u dionice, a ostalo Vam je nekoliko godina do kraja investicijskog horizonta, imate dobre šanse za oporavak.

Isto tako, ako se faza stabilizacije dogodi tijekom rasta na burzama, bit ćete lišeni velike aprecijacije. Dobit koju propuštate jednaka je Vašim gubicima. Niste iskoristili potencijal svoje financijske imovine i vremena koje ste imali.

Učinak faze stabilizacije ovisi o njegovom tempiranju. Inteligentni investitori dobro znaju da je uzaludno pokušavati predvidjeti i vremenski odrediti tržište. Faza stabilizacije utjelovljuje ovo neprikladno investicijsko ponašanje.

Kako možete zaštititi svoju uštedu od gubitka vrijednosti zbog pada tržišta neposredno prije kraja razdoblja ulaganja?

Najbolji prijatelj ulaganja je vrijeme

Ako Vas pogodi ovaj negativni scenarij, idealno rješenje je odgoditi kraj razdoblja ulaganja i korištenje financijske imovine. Malo će se investitora oslanjati isključivo na prihod od ulaganja u vrijeme planiranog prekida ulaganja.

Pogledajte što bi se dogodilo s Vašom investicijom da ste odgodili kraj razdoblja ulaganja (prvi primjer), tj. ulaganje zaključeno 2009. godine, gdje je faza stabilizacije imala smisla. Sljedeći grafikon prikazuje daljnji razvoj ulaganja u 100% obvezničke i 100% dioničke portfelje u sljedeće 4 godine, što uopće nije dugo razdoblje. Odjednom je sve drugačije.

Kraj razdoblja ulaganja obično ne znači kraj ulaganja

Još jedan važan razlog zbog kojeg smo odbili uvođenje faze automatske stabilizacije je činjenica da kraj razdoblja ulaganja zapravo ne znači kraj ulaganja.

Iz iskustva znamo da mnogi investitori nastavljaju ulagati, tj. ne prodaju sve svoje pozicije, ne povlače novac i ne troše ga odjednom. Ili nastavljaju graditi svoju imovinu ili počinju postupno povlačiti prihode.

Bilo da govorimo o štednji za školu za djecu, štednji za mirovinu ili samo o izgradnji sredstava kako bi se dobio drugi izvor redovitog prihoda, investitori preferiraju da se sredstava redovito isplaćuju u obliku redovitog povlačenja.

To, u stvarnosti, produljuje razdoblje ulaganja i bilo bi uzaludno, pa čak i pogrešno, potpuno prenijeti imovinu iz vlasničkih udjela u gotovinu. U ovom slučaju ima smisla smanjenje rizika povećanjem udjela obveznica.

U slučaju mirovine, govorimo o još 10 do 20 godina povlačenja prihoda od ulaganja, što je dovoljno dugo da se imovina ne raspoređuje samo u konzervativnim instrumentima.

Mnogi investitori u 2. stupu mirovinske štednje očekuju da će provesti 30 – godišnje razdoblje sa svojim sredstvima u konzervativnim obveznicama (10 – godišnja faza stabilizacije i 20 – godišnja faza povlačenja), što će im oduzeti ogromnu aprecijaciju i potencijalno bogatstvo.

Kao primjer ove tvrdnje Vam predstavljamo još jedan grafikon koji uspoređuje dva scenarija faze povlačenja – 1000 eura/mjesečno od sredstava vrijednosti 300 tisuća (4% godišnje) tijekom posljednjih 25 godina. Povlačenje se godišnje povećava za stopu inflacije od 2%.

Prvi se portfelj temelji samo na sigurnim državnim obveznicama, a drugi je Finaxova strategija 60% dionice / 40% obveznice. U prvom slučaju, portfelj s redovitim povlačenjem bi završio s vrijednošću većom od 258 tisuća eura; međutim, portfelju s većinom dionica bi se, usprkos nestabilnosti i padu tijekom promatranog razdoblja, vrijednost više nego udvostručila na 654 tisuće eura.

Portfelj redovitog povlačenja u Finaxu se temelji upravo na ovim pretpostavkama. Naša misija ne prestaje kada naš klijent dostigne svoje investicijske ciljeve, međutim, mi ćemo pripremiti neusporedivi instrument koji će Vam omogućiti da pametno koristite sredstva koja ste izgradili.

Svoju strategiju ulaganja u Finaxu možete promijeniti besplatno jednom godišnje

Predstavili smo Vam glavne razloge zašto odbijamo implementirati automatsku fazu stabilizacije u Finaxu. Mislimo da, unatoč njenoj široko rasprostranjenoj popularnosti, u većini slučajeva investitori pate, tj. lišeni su povrata. Prema našem mišljenju, gotovo je potpuno beskorisna.

Jasno smo Vam pokazali da je to više marketinški potez i mit nego stvarna pomoć. Faza stabilizacije djeluje kao izvrsna prodajna točka u slučajevima kada ulaganje nije dobro objašnjeno potencijalnom investitoru.

Potreba za fazom stabilizacije proizlazi iz neznanja. Iskorištava najosjetljivije emocije kada je u pitanju ulaganje – strah. Racionalnost i činjenice moraju zamijeniti strah, kako bi ulaganja bila uspješna, a investitori zadovoljni.

Međutim, ako investitor inzistira na primjeni faze stabilizacije unatoč našim naporima da mu opovrgnemo mišljenje, Finax nudi i ovu mogućnost. Bez navođenja razloga, možete promijeniti svoju strategiju ulaganja besplatno jednom godišnje. To možete učiniti online u pregledu računa, odjeljak Savjetovanje.