Zahtjevnost

Zahtjevnost

Vrlo sam sretan što mogu javno objavit da je Finax, kao trgovac vrijednosnim papirima, prvi subjekt u Europi koji je dobio dozvolu Narodne banke Slovačke za pružanje paneuropskog osobnog mirovinskog proizvoda. Slovaci će tako biti prvi građani jedne europske zemlje koji će imati priliku koristiti ovu dobrovoljnu mirovinsku štednju.

Osigurajte si ugodnu budućnost i iskoristite Europsku mirovinu

To je prvi put u cjelokupnoj povijesti slovačkog članstva u Europskoj uniji da je jedna slovačka financijska institucija prva uvela novi financijski proizvod.

Stoga bih želio istaknuti činjenicu da čak i relativno mali slovački subjekt, kao što je Finax, može prestići sve europske financijske divove zahvaljujući svojoj inovativnoj prirodi.

Što je PEPP?

PEPP je skraćenica od engleskog Pan-European Personal Pension Product, koji sa temelji na uredbi Europskog parlamenta 2019/1238 koja je stupila na snagu u ožujku 2022.

PEPP je:

- program dobrovoljne mirovinske štednje,

- namijenjen svim stanovnicima Europske unije,

- stvara jedinstveno tržište za dobrovoljnu štednju u cijeloj EU, slično kao što funkcionira 401(k) u Sjedinjenim Državama,

- široki raspon financijskih institucija može pružiti ovu uslugu – banke, osiguravajuća društva, trgovci vrijednosnim papirima s dozvolom za upravljanje portfeljem, upravitelji imovinom, investicijska društva i strukovni mirovinski fondovi.

- ovaj program bi trebao podržati ulaganja građana EU, što će poboljšati opskrbu poduzeća kapitalom, mogućnosti inovacija i neizravno podržati zapošljavanje u EU.

Glavne prednosti PEPP-a

Osobno bih definirao ovih pet ključnih prednosti:

1) Prenosivost. Štediše će imati jednu dobrovoljnu mirovinsku štednju koju će pri promjeni prebivališta moći prenijeti u drugu državu i nastaviti štedjeti kod istog nositelja ili će moći promijeniti nositelja unutar EU.

2) Maksimalni iznos svih plaćenih naknada je 1 % od iznosa vođene štednje.

3) Potpuna transparentnost proizvoda i jedinstvena pravila za svaki proizvod bez obzira na vrstu tvrtke koja nudi proizvod.

4) Zakonodavna sigurnost na razini Europske unije. Promjene će se jednako primjenjivati u cijeloj Europi i proizvod će stoga izbjeći nacionalne lokalizacije i političke utjecaje. Multinacionalnim tvrtkama PEPP tako jamči jedinstvenu mirovinsku politiku za njihove zaposlenike u različitim zemljama EU-a.

5) Europska unija snažno podupire da države članice za potporu PEPP-u osiguraju štedišama ista pravila o porezima i nametima kao za lokalne dobrovoljne mirovinske programe, što je u Slovačkoj 3. mirovinski stup (dodatna mirovinska štednja).

Zašto smo sa odlučili ponuditi Europsku mirovinu (PEPP)?

Finax posluje u pet srednjoeuropskih zemalja i smatramo da trenutni programi dobrovoljne mirovinske štednje koji se nude daleko su ispod svjetskih standarda. U usporedbi sa zapadnim programima, sami proizvodi ne postižu zanimljivo vrednovanje, imaju visoke naknade, nisu transparentni, zaostaju u fazi isplate, imaju loše postavljena pravila ulaganja i ne pružaju moderna rješenja.

Želimo biti sušta suprotnost. Osigurati jednostavno, moderno, jeftino, transparentno rješenje izgrađeno na indeksnim fondovima.

Vjerujemo da će zahvaljujući ovakvom pristupu štediše dobiti bolju uslugu i u konačnici znatno višu mirovinu u odnosu na sadašnje programe i ponude.

PEPP je za nas prilika da značajno potaknemo daljnji rast naše tvrtke ne samo u Slovačkoj, već posebno u inozemstvu. Iako smo danas na razini najvećih društava za upravljanje po količini neto depozita, mi želimo postati tržišni lider u Slovačkoj i u ovom segmentu

Kome je namijenjena Europska mirovina (PEPP)?

PEPP ćemo ponuditi svima koji se u starosti ne žele oslanjati samo na državnu mirovinu, već žele i dobrovoljno štedjeti za mirovinu.

Finax je već poznat na tržištu po snažnom naglasku na financijskom obrazovanju, koje će biti besplatno omogućeno svim našim štedišama PEPP-a, a također će dobiti pristup aplikaciji Finbot koja pomaže običnim ljudima u upravljanju njihovim osobnim financijama.

Ne može svatko pružati PEPP usluge

Zahvaljujući središtu inovacija Narodne banke Slovačke, uspjeli smo komunicirati s regulatorom dovoljno unaprijed i podnijeti zahtjev za registraciju nekoliko dana nakon usvajanja zakona. Tijekom postupka licenciranja naš je model bio podvrgnut vrlo strogim testovima koje zahtijeva PEPP uredba. Naš je proizvod simuliran u više od 15 milijuna scenarija.

S moje točke gledišta, za razliku od 2. i 3. stupa, uredba o PEPP-u temelji se na složenom matematičkom i statističkom modeliranju, gdje Finax, kao pružatelj PEPP-a, mora dokazati s velikom vjerojatnošću da će doprinosi štediša premašiti razvoj očekivane inflacije.

Finax će biti pod stalnim nadzorom Narodne banke i Europskog tijela za osiguranje i mirovinsko osiguranje zaposlenika EIOPA, a pri pružanju ovog proizvoda u inozemstvu njegovu će odobrenost ocjenjivati i matično nadzorno tijelo (HANFA).

Kako će se novac štediša ulagati u Europskoj mirovini?

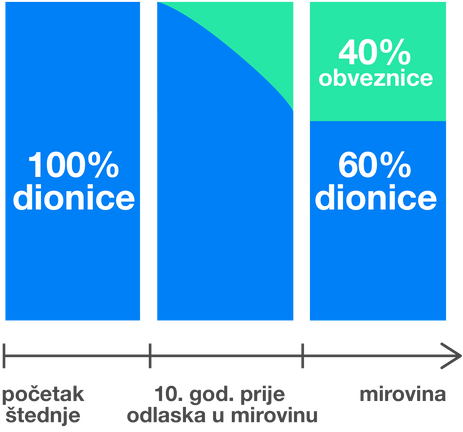

Finax će ulagati doprinose štediša u indeksne fondove, baš kao što to čini i danas putem svojih proizvoda. Sastav portfelja u prvim godinama štednje bit će praktički identičan trenutnom 100% dioničkom portfelju.

Registracija će se odvijati online, a kasnije i putem mobilne aplikacije Finax. Registracija je vrlo jednostavna i razumljiva, što nalaže i sama uredba. Trajat će 10-15 minuta, a koristit ćemo i softver za biometriju lica za provjeru identiteta kupca, koji se također može registrirati kod kuće iz udobnosti dnevnog boravka.

Naš robo-savjetnički softver dizajnirat će prikladan profil rizika za štedišu, savjetovati koliko treba mjesečno ulagati da bi se dobio potreban iznos mirovine, automatski ulagati sve depozite i održavati odgovarajući rizik ulaganja.

Štediša ne mora brinuti ni o čemu. No, on se može financijski educirati putem naših blogova, videa (koji već imaju preko 2 milijuna pregleda na YouTubeu), podcasta i webinara, što je po mom mišljenju vrlo važan dio našeg proizvoda.

Osigurajte si ugodnu budućnost i iskoristite Europsku mirovinu

Sigurnost Europske mirovine

Kako bismo dobili dopuštenje Narodne banke Slovačke, naši su portfelji podvrgnuti strogim testovima stresnih scenarija i morali smo primijeniti posebne tehnike za smanjenje rizika u investicijskom procesu.

PEPP uredba zahtijeva od nas ispitivanje različitih rizika, a europska mirovina koju nudimo u 40-godišnjem horizontu postigla je najbolju moguću sigurnosnu ocjenu prema uredbi - rizik 1 (indikator SRI).

Štediše će u početku svoju ušteđevinu ulagati u približno 7400 najvećih i najuspješnijih tvrtki iz cijelog svijeta, a 10 godina prije mirovine dio ušteđevine počet će se nelinearno seliti u konzervativnije obveznice.

Istovremeno, naše rješenje otklanja, s moje točke gledišta, najveći nedostatak 2. i 3. stupa u Slovačkoj, a to je strategija ulaganja u fazi isplaćivanja. Dok u 2. i 3. stupu pri odlasku u mirovinu štediša ima sav kapital u konzervativnim isplatnim fondovima, u Finaxu će štediša tijekom cijele isplatne faze imati tri petine svoje imovine u dionicama, što osigurava značajniji rast imovine i tijekom faza isplate mirovine.

Naknade za PEPP su vrlo niske

Finax će ponuditi PEPP proizvode znatno jeftinije od onih inteligentnog investiranja. Kod europske mirovine klijenti neće plaćati nikakve ulazne niti izlazne naknade. Jedina naknada koju je potrebno platiti iznosi 0,9 %, od čega prihod Finaxa čini 0,6 % + PDV 0,14 %. Preostalih 0,16 – 0,22 % čine interne naknade ETF-ova uključene u njihovu cijenu.

Minimalni iznos jednokratnog depozita ili redovitog mjesečnog doprinosa je samo 10 eura.

Više informacija o PEPP-u možete pronaći na našoj web stranici i Ključnim informacijama za klijente.