Zahtjevnost

Zahtjevnost

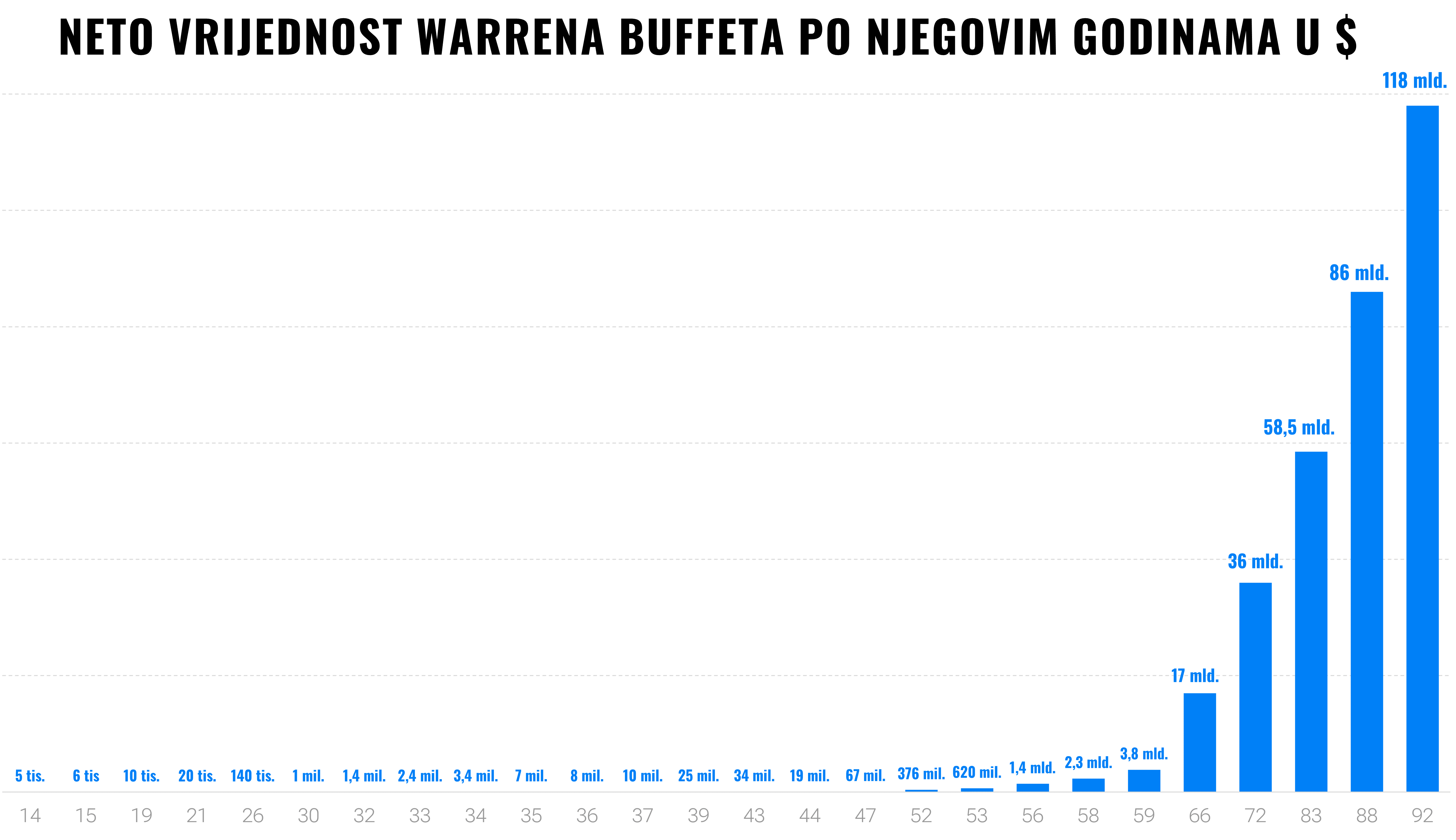

Da je počeo ulagati samo par godina ranije, njegova imovina bi već mogla premašiti iznos od 130 milijardi dolara. No, ne brinite, uskoro će stići do te prekretnice. Godišnji povrat od 8 % na 118 milijardi dolara imovine znači povrat od gotovo 9,5 milijardi dolara, što je veći povrat od onog što je uspio zaraditi u svojih prvih 60 godina života.

Što prije krenete, više ćete zaraditi

Samo je dugoročno ulaganje zajamčeni recept za uspjeh na financijskim tržištima. Stoga, nemojte nepotrebno odgađati odluku o početku investiranja. Svaka godina je važna. Kako bismo demonstrirali ovo načelo, možemo sagledati različite puteve i ishode 2 investitora:

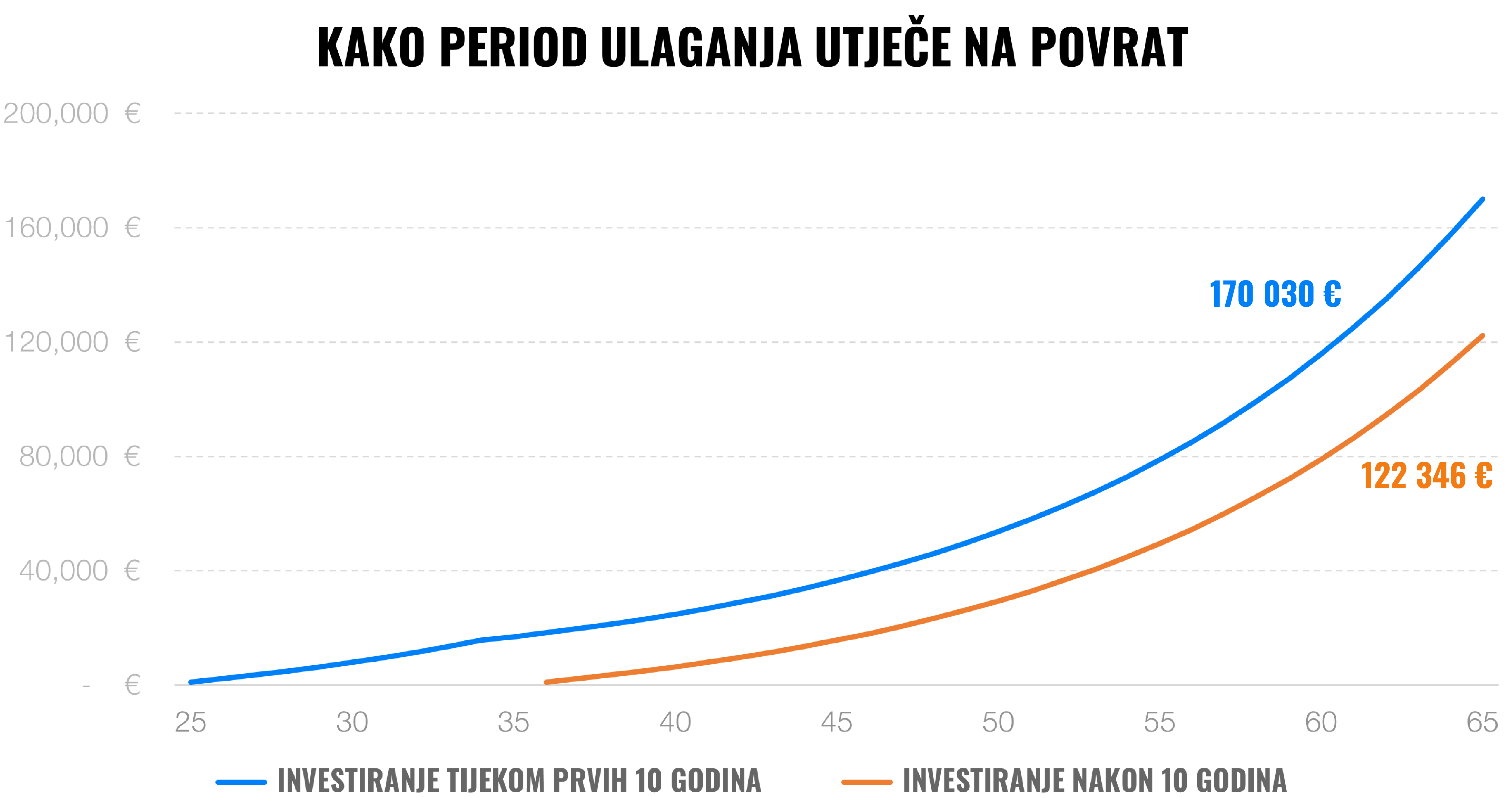

Gospođa Smart je počela redovito štedjeti za svoju mirovinu i ulaže 1 000 eura godišnje (manje od 3 eura po danu) od svoje 25-te godine. To predstavlja 2 kave dnevno kojih se morala privremeno odreći u zamjenu za bolju budućnost.

Nakon 10 godina, odlučila je da je već uštedjela dovoljno i da će se za ostatak pobrinuti vrijeme i složene kamate. Dakle, ona neće više stavljati novac na račun svoje mirovinske štednje. Međutim, nakon odlaska u mirovinu imat će ušteđeno oko 170 030 eura, što joj u kombinaciji s državnom mirovinom osigurava ugodnu mirovinu.

S druge strane, gospodin Lazy je tijekom prvih 10 godina svog radnog vijeka potrošio sav novac koji je zaradio i štednja i investiranje nisu bili dio njegovog osobnog budžeta. Međutim, nakon dugog razgovora s gospođom Smart, shvatio je benefite dugoročnog šteđenja i investiranja. U dobi od 35 godina je također krenuo ulagati 1 000 eura godišnje.

Čak i da je ulagao 1000 eura godišnje sljedećih 30 godina, nije u mogućnosti dostići gospođu Smart. Unatoč ulaganju 30 000 eura (što je 3 puta više novca nego što je gospođa Smart uložila), samo 122 346 eura (gotovo 50 000 eura manje) će ga čekati za mirovinu.

Da bi nadoknadio propuštenih 10 godina ulaganja, morao bi ulagati do 1400 eura godišnje, ili otprilike 117 eura mjesečno, tijekom narednih 30 godina. Da bi postigao isti rezultat kao gospođa Smart sa svojim ulaganjem od 10 000 eura, morao bi uštedjeti i uložiti do 42 000 eura.

Tko će biti prvi trilijunaš?

Apple je pobijedio na natjecanju za prvu kompaniju u vrijednosti 1 trilijuna dolara na američkoj burzi 2018. godine. Danas mu trenutna tržišna vrijednost nije 1 trilijun dolara, već napada granicu od 3 trilijuna, dok mu cijena posljednjih mjeseci stalno raste. Slijedi Microsoft čija je vrijednost sredinom 2023. godine iznosila 2,4 trilijuna dolara.

Međutim, neće proći još puno vremena prije nego će se pisati o prvoj osobi čija je osobna imovina premašila trilijun dolara.

Danas su toj granici najbliži Elon Musk (Tesla, SpaceX) i Bernard Arnault (LVMH). Obojica posjeduju tvrtke koje su među vodećim unikatima na tržištu pa se može pretpostaviti da bi za nekoliko godina mogli postati milijarderi.

Ne bi se morali oslanjati ni na daljnji nagli rast dionica svojih kompanija. Oni lako mogu dati otkaz i čekati s nogama na stolu da vrijeme i složene kamate obave sav posao umjesto njih.

Otvorite račun i započnite ulagati već danas

Kada bi svoje bogatstvo uložili na burzu u sljedećih 20 godina, dosegnuli bi 1 trilijun dolara prije dobi za mirovinu. Usporedbe radi, Warren Buffett danas ima 92 godine i bogatstvo od oko 118 milijardi dolara.

Vjerojatno nijedan čitatelj ovog bloga neće postati trilijunaš, ali ćete sigurno biti zadovoljni postizanjem skromnijih financijskih ciljeva. Bilo da ulažete za bolju mirovinu, štedite za svoj dom iz snova, školovanje djece ili gradite bogatstvo, složena kamata može učiniti čuda za vas.