Komplexitás

Komplexitás

Ma, tapasztalataim és tények alapján bebizonyítom, hogy az osztalékfizető részvények csak egy újabb, elterjedt mítosz a befektetési piacunkon.

Elmagyarázom Önnek, hogy a széles passzív befektetés miért megfelelőbb eszköze a kifizetési portfóliónak, és miért nem olyan nagyszerű eszközök az osztalékfizető részvények a vagyonépítés szakaszában. Megmutatom Önnek, hogy ebben az esetben is rengeteg általánosan használt és rendszeresen ismételt, de helytelen állítás létezik.

Osztalékfizető részvénynek tekintjük azon társaságok részvényeit, amelyek az adóköteles gazdasági eredmény (nyereség) nagy részét a tulajdonosnak (részvényesnek) fizetik ki. Ezek olyan részvények, amelyek magasabb osztalékhozamot mutatnak a piaci átlaghoz képest.

A részvények esetében kétfajta keresetet ismerünk. Osztalékot, mint osztott nyereséget és ún. tőkenyereséget, amely a részvények eladási és vételi ára különbségéből keletkezik. Az osztaléknyereség az egy részvényre eső kifizetett osztalék magasságát fejezi ki, arányban az adott részvény árához. Ha a cég, amely részvényei a tőzsdén 100 euróba kerülnek évi 3 euró osztalékot fizet, az osztalék nyeresége 3%.

A hagyományos osztalékfizető részvények osztaléknyereségei évente átlagosan 3 és 5 százalék között mozognak. A jelenlegi osztalékfizető részvények rendszeres jövedelmet kínálnak, amelyek meghaladják a legtöbb minőségi kötvény kamatlábát.

Az osztalékfizető társaságok általában nagy, jól ismert cégek, amelyek jól megalapozott üzleti modellel rendelkeznek. Legtöbbjük az úgynevezett blue-chips részvények, azaz nagy piaci kapitalizációval (értékkel), erős cash flow-val, stabil részvényárakkal és jelentős piaci részesedéssel rendelkező vállalatok részvényei.

Ezek a tények azonban nem elegendők (gyakran nem is érvényesek) ahhoz, hogy az osztalékfizető részvényeket azonnal és mindig attraktív befektetésre alakítsák át.

Hozzon létre egy számlát, és kezdjen el befektetni még ma

Alacsonyabb hozam

Osztalékfizető társaságokká általában olyan társaságok válnak, amelyek érett üzleti modell alapján működnek. Telített, erősen versenyző piacokon működnek, ahol nehéz erősebb növekedést előidézni.

Ezek a vállalatok általában annyira jól megalapozottak, hogy nincs más piac, amelyet elfoglalnának, és esetleges innovációs potenciáljuk alacsony. A vállalkozásba történő befektetés nem hozza meg a szükséges profitot. Magasabb növekedés sehonnan sem származik. Ennek elérésének költségei meghaladják a generált bevételeket.

Ezért a bevételek növekedésének jelentős lelassulása és a piacon való szilárd letelepedés szakaszában lévő vállalatok hajlamosak a nyereség nagyobb része kifizetésére a részvényeseknek. Ebben az esetben a készpénz vonzóbb alternatíva a részvényesek számára, mint a ködös kilátásokkal rendelkező társaság költségei.

Tipikus osztalékfizető szektorok a telekommunikációk, nagy gyógyszerészeti cégek, kőolaj társaságok, fogyasztói termékek gyártói, hálózati ágak, de némely pénzügyi intézmények vagy technológiai cégek is.

Hogy helyesen meg tudjanak érteni, konkrét példákat is megadok. A legtökéletesebbek a fejlett gazdaságokban tevékenykedő telefonszolgáltató operátorok. A mobilok átszűrődése a nyugati országokban ma már majdnem százszázalékos. Mindannyiunk rendelkezik mobiltelefonnal és nincs szüksége kettőre.

Telefonálni nem fogunk többet, mobilinternetet azonban mindig többet fogunk használni. A konkurencia viszont erős. Az áremelések tere gyakorlatilag nulla, és az adatkapacitások biztosításának költségei magasak. Alacsony az esélye a távközlési társaságok forgalmának növelésére.

Ennek ellenére a hozamok aránylag magasak maradnak. A fent említett okok miatt, inkább elosztják a részvényesek között.

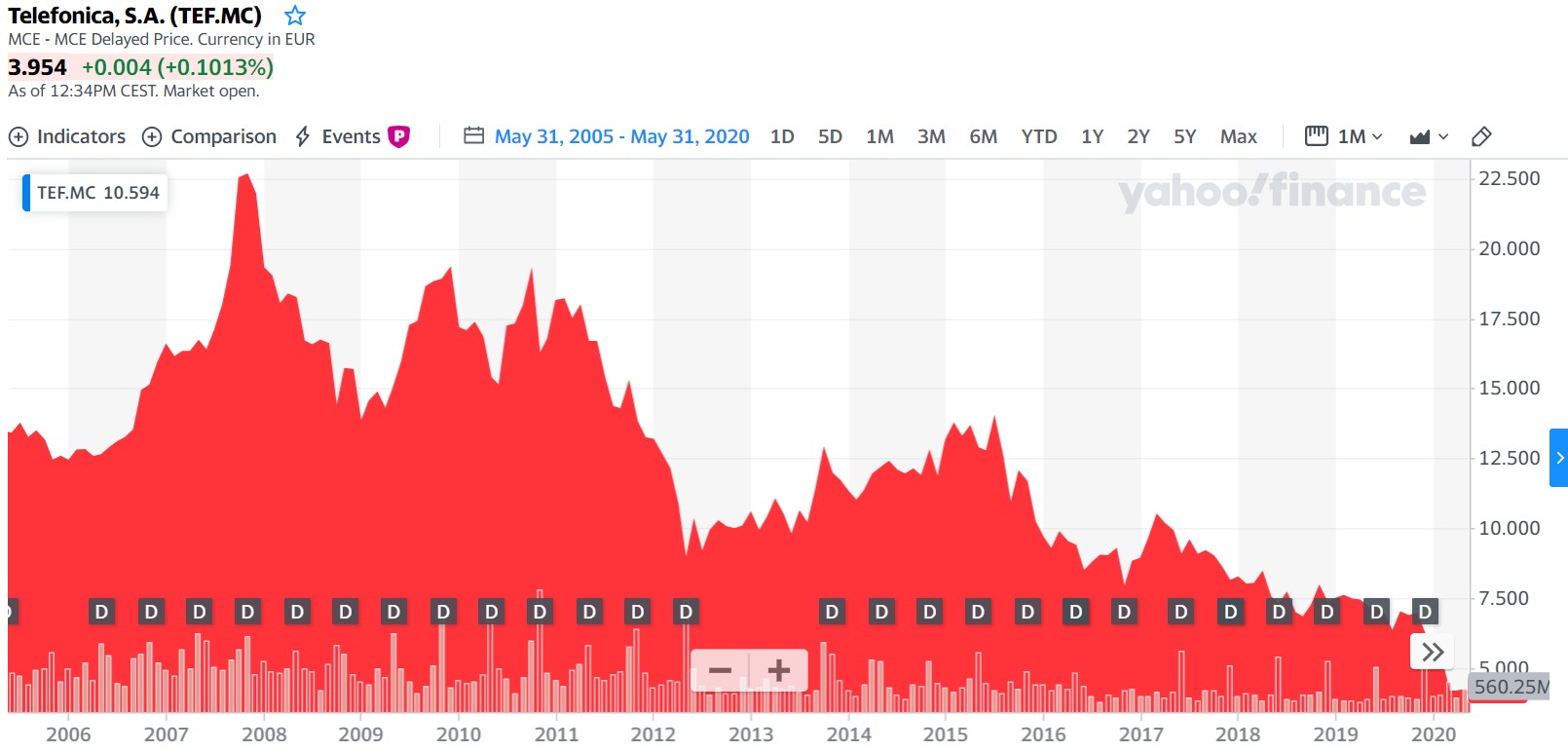

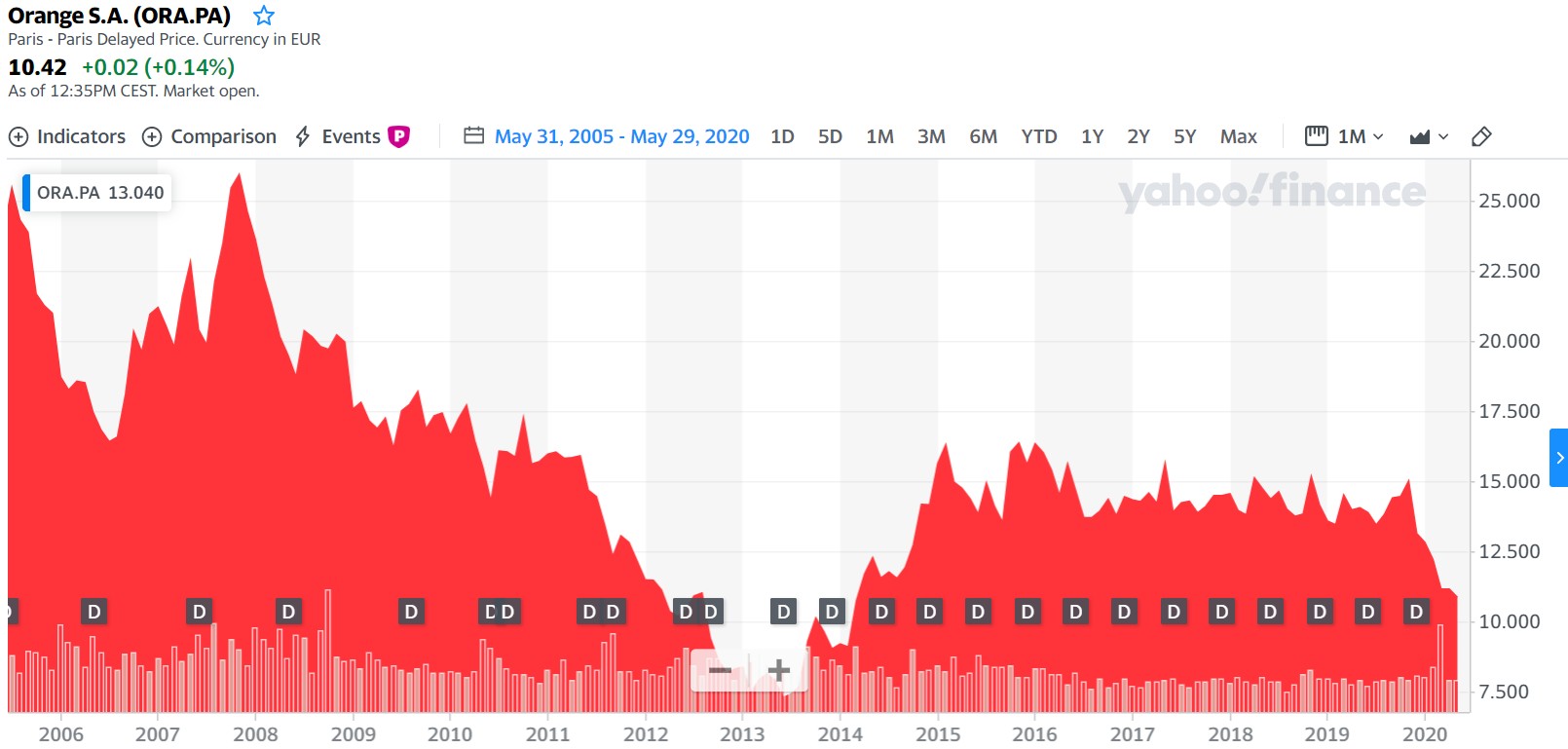

Megnézzük három, Európa legnagyobb telekommunikációs társaságai közé tartozó mobilszolgáltatónk anyavállalata részvényeinek fejlődését (ebben a sorrendben Deutsche Telekom, Telefónica és az Orange).

Mind a három esetben a részvények ára alacsonyabb mint 15 évvel ezelőtt. A grafikonok azonban nem veszik figyelembe a kifizetett osztalékokat, amelyek a mobilszolgáltatók esetében nagyvonalúak.

A Deutsche Telekom jelenlegi osztalékhozama 3,9% p. a., a részvény ára pedig minimálisan változott 15 év alatt. A spanyol Telefónica szolgáltató magas osztalékhozamot, 8,8% -ot kínál évente, de a vállalat 15 év alatt értékének háromnegyedét veszítette el. A francia Orange jelenleg a részvény árának 4,8% -át fizeti, amely azonban értékének háromötödét vesztette el az elmúlt 15 évben.

Hasonló számokhoz jutunk a következő osztalékfizető szektornál, a kőolajgyártóknál. Két, a nyugati kereskedelem legnagyobb kőolajgyártó társasága, amelyek kedvelt osztalékfizető részvények (vagy voltak) részvényárainak grafikonjai következnek (Shell és Exxon).

Mindkét cég részvényárai alacsonyabb színvonalon vannak, mint 15 évvel ezelőtt. A Shell osztalékhozama 3,7 %, de a társaság értéke a háromnegyedével alacsonyabb mint 15 évvel ezelőtt. Az Exxon jelenleg az osztalékok 7,4 %-át fizeti ki, a részvények azonban az áruk ötödét vesztették.

A Shell az idei év folyamán csökkentette a fizetett osztalékját. Az Exxon egyelőre nem reagált a kőolajpiac kedvezőtlen fejlődésére, de feltételezhető, hogy követni fogja az európai kőolaj gigászt. Ezen oknál fogva jelenleg magasabbak az Exxon osztalékhozamai a Shellel szemben.

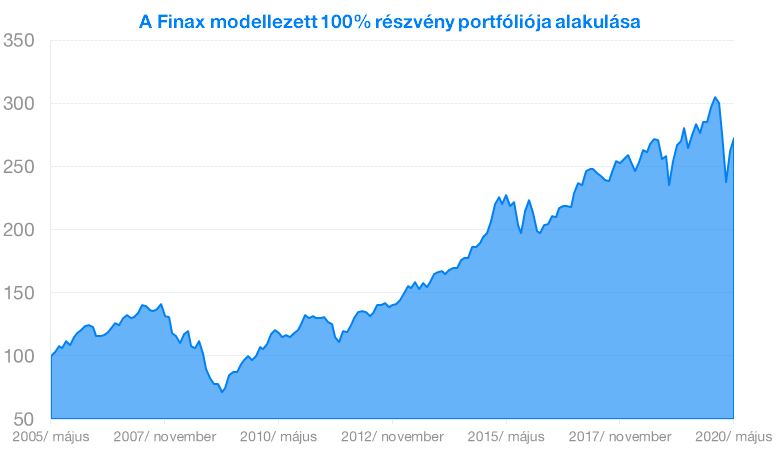

Összehasonlításképpen: a Finax 100% -os részvénystratégiája 172% -kal (6,91% p. a.) nőtt ugyanabban az időszakban, azaz 15 év alatt 2020 májusának végéig. A portfólió fejlődése modellezett, és feltételezi a portfóliókezelés teljes díját, 1.2% p. a.-t

Figyelmeztetés: A Finax portfóliók történelmi fejlődésével kapcsolatos összes adat modellezett és az adatok vissza-modellezése alapján voltak létrehozva. A történeti teljesítmény modellezésének módszere A portfóliók történelmi alakulásának modellezése című cikkben van leírva. A múltbeli teljesítmény nem garantálja a jövőbeni megtérülést, és a befektetés veszteséget is okozhat. Tudja meg, milyen kockázatokat vállal a befektetés során.

Hogy ne kelljen a számításokkal bíbelődniük, kiszámítottam a bruttó összesített befektetési megtérülést ezen öt osztalékfizető cégnél az elmúlt 15 évben. A befektetések általános értékelése magában foglalja a kifizetett osztalékokat, és figyelembe veszi a részvény árfolyamának alakulását.

Az osztalékot a származási országban adóztatják, ami tovább csökkentené a jövedelmet. Másrészt nem vettem figyelembe az osztalékok újra-befektetését, ami kissé növelné a teljes hozamot.

Összehasonlítom az eredményeket a Finax széles körben diverzifikált, 100% -os részvényportfóliójával, amely körülbelül 5 500 részvénybe fektet be világszerte, 6 ETF-en keresztül.

Az egyszerű, széles körben diverzifikált passzív befektetés hozama háromszor magasabb 15 év alatt, a két legsikeresebb osztalékfizető részvénnyel szemben az említett öt közül. A kifizetett osztalék figyelembevétele után a különbség még jelentősebb lesz.

És így mehetnénk tovább. A McDonald’s nehezen fog jelentősen több hamburgert eladni, a jelenlegi eladással szemben, a Coca-Cola nem kényszerítheti fogyasztóit, hogy több dobozos kólát vegyenek, a háztartások nem fognak jelentősen több gázt vagy áramot stb. használni.

Ezeknek a cégeknek sikerül úgy-ahogy megtartani az árak emelkedésének növekedését, árucikkeik, szolgáltatásaik módosításának, kibővítésének és cseréjének vagy különféle sajátos marketing kampányuknak köszönhetően. Forgalomnövekedést tízes százalékban viszont rövid láthatáron belül nem hoznak.

A felsorolt társaságok mindegyike nyereséges és a részvényeikbe történő befektetés növeli a befektetett értéket, de a hozam a piaci potenciál alatt marad.

Érjen el magasabb hozamot vyššie výnosy

Próbálja ki az alacsony költségű ETF-alapokat, adóhatékonyan.

Osztalékfizető részvényekkel fölöslegesen megfosztja magát a hozamoktól

Sok osztalékbefektető megfeledkezik a birtokolt társaságok részvényárának alakulásáról. Túl nagy figyelmet fordítanak az osztalékra és annak magasságára, ám nem tudatosítják vagy nem ismerik el a tőkeveszteséget.

Az osztalékfizető részvényekbe való befektetéssel megfosztja magát az igazi világgazdaság növekedésében való részvételtől.

Pontosan azok a társaságok, amelyek a legtöbbet nyernek belőle, a nyereséget újra befektetik további terjeszkedésükbe és innovációkba, ezért nincsenek pénzeszközeik a részvényesek kifizetésére. Az üzleti beruházások azonban a társaság értékének (részvényárának) további jelentős növekedését eredményezik.

Az öt legnagyobb technológiai társaság közül, mint például az Apple, a Microsoft, az Amazon, a Google és a Facebook, csak kettő fizet osztalékot, és nem valami rendkívülit. Mindkét esetben évi 1% -os osztalékhozamról beszélünk (Apple és Microsoft).

Egyik sem tartható osztalékfizető részvénynek. Osztalékfizető befektetési stratégiával ezen társaságok részvényei nem kerülnének be a portfóliójába.

Úgy vélem, többségük tudja, hogy ezek az elmúlt évtized egyik legsikeresebb részvényei. Csak az elmúlt öt évben ez az öt részvény átlagosan 260% -os teljesítményt ért el (29% p. a.). Ne pazarolja bevételét fölöslegesen.

A következő példán az osztalékfizető befektetés alacsonyabb felértékelését és értelmetlenségét illusztrálom. Összehasonlítottam egy osztalékos ETF és a széles S&P 500 indexet (IVV) másoló ETF-et. Mindkét iShares ETF BlackRock műhelyéből származik és az USA-ban jegyzettek.

Az iShares Select Dividend (DVY) 100 olyan vállalkozásba fektet be, amelyek következetes osztalék-kifizetési múlttal rendelkeznek. Leegyszerűsítve elmondhatom, hogy ezek az S&P 500 index 500 cégjei közül kiválasztott 100 legjobb osztalékfizető társaságok.

A grafikonok a 15-éves tömeges kiértékelést, beleértve a kifizetett osztalékot, mutatják.

Egyszerű passzív befektetéssel az amerikai piacon akár kétszeresre felértékesítheti befektetését az osztalékfizető befektetéssel szemben (ETF az S&P 500 + 249,2%, míg az osztaléknál ETF + 129,2%). Ugyanakkor a speciális ETF osztalékhozama jelenleg 4,46%, míg a széles ETF az alap S&P 500 indexnél 2,24%.

Tökéletesebb igazolását annak, hogy az osztalékfizető részvényekkel fölöslegesen megfosztja magát a nyereségtől, nem találunk.

Hagyja, hogy a pénze Ön helyett dolgozzon zarábať

Próbálja ki az alacsony költségű, adóhatékony passzív befektetést.

A részvények ára az osztalék kifizetése napján az osztalék értékével csökken

A részvények ára a tőzsdén más tényezőkön kívül, függ a cég vagyona nagyságától, nyereségességétől és növekedési potenciáljától is. Az osztalék kifizetése mindig a cég aktívuma azzal a készpénzzel való csökkenését mutatja, amely a részvényesekre helyeződik át.

Ezért az osztalék ára a részvényhez való jóváírásakor csökken a kifizetett osztalék értékével, amit csak kevés, az osztalékra összpontosító kismértékű tapasztalattal rendelkező vagy kezdő befektető tudatosít. Például, a társaság részvénye 3 euró osztalék kifizetése után 100-ról 97 euróra csökken.

Többször találkoztam az osztalék előtti részvény vétele és az osztalék kifizetése után történő eladására irányuló megbízásokkal. Ilyen egyszerűen ez azonban nem működik. Ezzel a spekulációval a befektető nem keres be, mivel a részvények ára az osztalék magasságával csökken. Az osztalékból kifizeti az adót, a részvényen elkönyveli a veszteséget, tehát véglegesen veszít.

Az osztalékfizető részvények nem stabilabbak és nem kevésbé kockázatosak

Az utolsó érv, amely gyakran elhangzik az osztalékfizető részvények védésénél a magasabb stabilitás, vagyis alacsonyabb volatilitás (a részvényárak ingadozása).

Mint már említettem, az osztalékfizető részvények általában kevésbé ciklikus ágazatokban működő cégek, amelyekre nem vonatkoznak gazdasági ingadozások. Ezek napi vagy rendszeres fogyasztású termékek és szolgáltatások termelői.

Recesszió esetén az élelmiszer, gyógyszerfogyasztás nem csökken, nem lesz kevesebb telefonhívás stb., ezért az ezen ágazatokban működő vállalatok pénzügyi eredményei nem ingadoznak túlságosan. Ennek eredményeként részvényeiknek stabilabbnak kellene lenniük.

Ez azonban nem teljesen igaz. Tekintettel arra, hogy rengeteg osztalékot kifizető társaság harcol a bevételek fenntartásáért a gazdasági növekedés idejében is, vállalkozásuk gyakran érzékenyen reagál a gazdasági visszaesésre, amely az utolsó csepp lehet a pohárban.

Sok, ezen cégek biznisze elérte a csúcspontot. A forgalom és piaci részesedés megtartása válik a céljukká. A mindenkit érintő gazdasági kereset csökkenése esetében ez a cél hatalmas kihívást jelent.

Ezért az az állítás, miszerint az osztalékfizető részvények stabilabbak a recesszió idején, kérdéses. Az előző grafikonok ezt egyértelműen bizonyítják. Az ebben a cikkben említett összes részvények a világjárvány súlya alatt zuhantak. Sok közülük több mint 15 éves mélypontra.

Az osztalékfizető részvények alacsonyabb ingadozását a legjobban ellenőrizhetem a tényleges alakulásuk alapján a széles indexekhez képest. Ehhez ismét két ETF-t fogok használni, az iShares-től a Select Dividendet (DVY) és a széles S&P 500 (IVY) indexet, és ezek alakulását ebben az évben a koronavírussal kapcsolatban mutatom.

Az év elejétől a márciusi mélypontig az osztalékkifizető ETF -40,5%-kal csökkent. Az idei teljesítőképesség még mindig nemleges. Az év elejétől ez a befektetés -21,6%-ot veszített.

A széles S&P 500 indexet követő ETF a mélyponton -30,4%-os veszteséget jegyzett az év elejéhez képest, tehát az osztalékkifizető ETF-hez képest negyedével csökkent. A teljes teljesítőképesség ebben az évben majdnem a nullára került. Ebbe az ETF-be való befektetés több mint hat hónap alatt csak -0,6%-ot veszített.

Emellett, az osztalékfizető részvényekbe való befektetés mindig koncentráltabb, nem annyira diverzifikált, tehát kockázatosabb is. Ilyen befektetési formánál vagy közvetlenül nyereségrészt kifizető részvényeket vagy egy ilyen társaságra összpontosító alapot vásárol. Az Ön portfóliója legfeljebb több tucat részvényből áll majd.

A széles indexek esetében a kockázatot jobban szétrakja. Például a Finax 100% részvény portfólióját hat ETF-en keresztül fekteti be nagyjából 5 500 részvénybe világszerte. Az egész piacba történő passzív befektetéssel sokkal magasabb hozamot ér el, de sokkal alacsonyabb kockázat mellett, ami ideális befektetési kombinációt jelent.

Az osztalékfizető részvények stabilitása és alacsonyabb kockázata mítosz.

Kifizetési portfólió a Finaxtól

Az osztalékbefektetők túlnyomó többsége naivan úgy gondolja, hogy jól fektetnek be, azaz jövedelmezően és viszonylag biztonságosan. Valójában nincsenek tisztában az elért hozammal és a vállalt kockázattal, amelyek egyáltalán nem kedvezőek a többi befektetési alternatívához képest.

Osztalékfizető részvényeket vásárolni szerintem értelmetlen bármilyen szempontból. Fölöslegesen fosztja meg magát az vonzó befektetésektől, amelyek a világpiacokat felfelé húzzák. Csökkenti befektetései hozamát, többet kockáztat és életét adminisztrációval bonyolítja.

Az osztalékfizető befektetés költségesebb is. Az osztalék újra befektetésénél feleslegesen további tranzakciós illetéket fizet. Az említett osztalékfizető iShares ETF évi költsége 0,39% p. a., míg az S&P 500 indexre vonatkozó ETF-é csak 0,03% évente.

Az összes olyan osztalékot, amelybe be szeretne fektetni, megtalálja a passzív portfólióban is, amely a széles indexeket másoló ETF alapokból áll. Ezeken kívül azonban más vállalatok ezreit is birtokolhatja, amelyek az általuk megszerzett pénzt inkább az üzletbe, társaságukba fektetik a nyereségük és részvényeik értékének növelése céljából.

Vagyonteremtéskor a globális vállalatokban lévő lehető legnagyobb részesedés megszerzésére kellene összpontosítania, azaz a lehető legnagyobb vagyon megszerzésére, ideális esetben a lehető leggyorsabban. Ebben a szakaszban nem szükséges olyan pénzeszközöket, készpénzt felhalmoznia (inkasszálnia), amelyre nincs feltétlenül szüksége. Éppen ellenkezőleg, a lehető legtöbb jövedelmet kell befektetnie. Minél több pénzt fektet be a piacon, annál gazdagabb lesz a jövőben.

Ha egyéb eszközökkel és hozzáállással magasabb hozamot tud elérni, nincs is miről gondolkodnia.

A kifizetési eszközök vagy termékek különösen alkalmasak az ún. járadékos portfóliók tulajdonosainak, azaz már létező vagyonnal rendelkező személyek számára. Vagyonuk jövedelmük forrásává válik a megélhetési költségek fedezésére. Az osztalékot azok mérlegelhetik, akik már elérték saját vagyonuk eszközhasználati szakaszát.

Ebben az esetben sincs szó azonban ideális befektetési megoldásról. Ha érdekli a folyamatos, befektetésből származó hozam, tehát kifizetett készpénz, több előnyt nyújtanak önnek a széles index portfóliók.

Pontosan ezért építettük a Finax Intelligens járadék fizetési portfólióját a hagyományos portfólióinkra. Hosszú távon egyszerűen csak többet kereshet alacsonyabb kockázat mellett, nagyobb diverzifikációval, és elkerüli az adókötelezettségeket.

Az Ön számára ez csak egyet jelent – magasabb és hosszan tartó hozamot a vagyonából. Emellett, egyszerűbben fektet be bármilyen adminisztratív terhelést, mint például az osztalék újra befektetését, az osztalék körülményes adóztatását, elkerülve.