Náročnost

Náročnost

V situaci, kdy se malé jednopokojové byty v Praze prodávají s cenovkou okolo 3 milionů korun, si slušné bydlení bez hypotéky může dovolit jen málokdo. Dlouhodobé bydlení v podnájmu ale nedává smysl.

Díky růstu mezd a nízkým úrokovým sazbám jsou ale nemovitosti stále dostupné, a to i přes relativně prudký růst cen v posledních letech (za posledních 10 let vzrostla cena nemovitostí o víc jako 50 % z původní ceny).

Hypotéku máte možnost získat, po předešlém růstu k začátku roku 2019, opět se sazbou okolo 2% i při 5leté fixaci. Nacházíme se tedy v situaci, kdy se vyplatí (s rozumem) využít poměrně levné bankovní financování. To platí i pro lidi, kteří hypotéku nepotřebují nebo si mohou dovolit ji předčasně splatit.

Co banky sledují?

Následně se budeme věnovat 3 základním ukazatelům, a to poměru dluhů k příjmům, ročnímu příjmu a vůči ceně nemovitosti. První dva zmíněné byly v tomto roce ČNB zrušeny, ale i tak není na škodu si je představit a říct, k čemu sloužily. Nadále se ale jedná o doporučením, kterými by se měly banky řídit při poskytování úvěrů.

1. Poměr dluhů k příjmům - DSTI (Debt Service To Income)

Do 1. 7. 2020 mohly splátky úvěrů dosáhnout maximálně 50 % čistého měsíčního příjmu žadatele. Cílem opatření z dílny ČNB bylo zajistit, aby dlužníci měli po zaplacení splátek úvěrů z čeho žít (celkem logické, ne?).

1. 7. 2020 zrušila ČNB ukazatel DSTI. Tenhle ukazatel měl největší dopad na nízkopříjmové domácnosti a vícečlenné rodiny, jelikož životní minimum se vypočítává pro celou domácnost, což výrazně snižovalo výšku disponibilního příjmu (od 1. 4. 2020 je životní minimum 3 550 Kč pro 1. dospělou osobu, 3 200 Kč pro 2. dospělou osobu a od 1 970 po 2 770 Kč pro nezaopatřenou osobu podle věku).

Podle výroční zprávy o finanční stabilitě z července 2020 má úvěr více než 60 % Čechů. U mnohých z nich ale splátky dluhů tvoří více než 50 % příjmu. A právě tito lidé představují největší riziko pro stabilitu bankovního sektoru. Přísnější přehodnocování celkového zadlužení nových žadatelů o úvěr je tedy logickým krokem.

2. Poměr dluhu k ročnímu příjmu - DTI (Debt To Income)

Do 1. 4. 2020 musel žadatel o úvěr splnit ukazatel, který vyjadřuje celkové úvěrové zatížení a nesmělo přesáhnout 9násobek čistého ročního příjmu. ČNB tak v současné době nestanovuje horní hranici tohoto ukazatele, při níž by úvěr neměl být poskytnutý.

Poukazuje však na to, že hrozí neschopnost splácet úvěr už v případě, kdy celkové zadlužení žadatele převyšuje 8násobek čistého ročního příjmu. Neschopnost ale můžou zajistit i různé nepříznivé situace, např. i aktuální situace s koronavirem.

3. Poměr dluhu vůči ceně nemovitosti - LTV (Loan To Value)

LTV vyjadřuje poměr mezi výškou úvěru a hodnotou zakládané nemovitosti. Od dubna 2020 výška hypotéky k ceně nemovitosti nesmí překročit 90 % (LTV). Některé banky na základě výjimky mohou poskytnout i 100% úvěr.

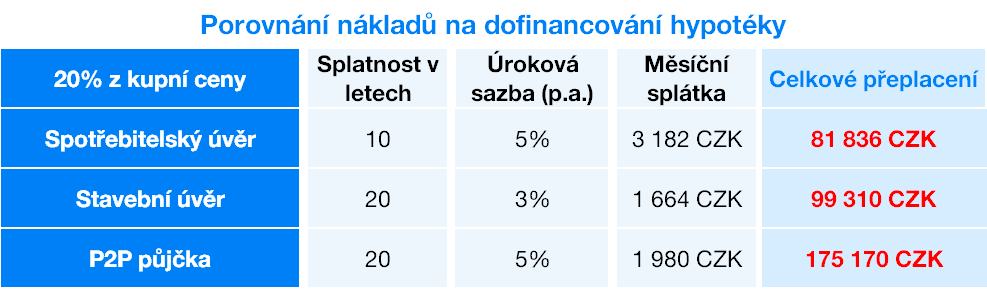

Žadatelé o hypoteční úvěr by tak na koupi nemovitosti měli využít i jiné finanční zdroje než ty z hypotéky. Při koupi 3 milionové nemovitosti vám tedy banka půjčí maximálně 2,7 milionů korun. Zbývajících 300 tisíc je třeba doložit z vlastních zdrojů (v ideálním případě).

V praxi ale mnoho lidí využívá na dofinancování další půjčky - spotřebitelské úvěry, meziúvěry a úvěry ze stavebních spořitelen či tzv. P2P půjčky. Tyto půjčky ale mají typicky kratší dobu splatnosti jako hypotéky (spotřebitelský úvěr může být poskytnut po dobu 10 let) a výrazně tak dokážou navýšit měsíční náklady, nemluvě o výrazném přeplacení půjčené částky.

Druhou (méně využívanou) možností je dočasné založení i jiné než kupované nemovitosti ve prospěch financující banky. Díky tomu byste i dnes dokázali získat 100% financování na kupovanou nemovitost.

Příklad: Řekněme, že máte v plánu koupi bytu v hodnotě 3 miliony korun a nemáte našetřeno dostatek vlastních zdrojů (10 % z kupní ceny). Pokud by vaši rodiče souhlasili s dočasným založením svého bytu v hodnotě 2 milionů korun, poměr LTV pro vaši hypotéku by byl 60 % (3 mil. hypotéka k zakládaným nemovitostem v celkové hodnotě 2 mil. korun) a banka by vám úvěr po splnění ostatních podmínek ráda poskytla.

Banky přejí připraveným

V ideálním případě byste se ale do koupě nemovitosti neměli pouštět, pokud nemáte našetřeno alespoň 20 % z kupní ceny. Zabezpečení střechy nad hlavou je pravděpodobně největší transakcí a zároveň největším finančním závazkem ve vašem životě a na tento krok je třeba se předem dobře připravit.

Pokud se chystáte do vlastního za 1-2 roky, peníze si raději odkládejte na bankovní účet, případně pro tento účel zřiďte samostatný šetřící účet. Při nulových úrocích sice nic nevyděláte, resp. vlivem inflace ztratíte část kupní síly vašich úspor. Při takovém krátkém horizontu je ale lepší neriskovat.

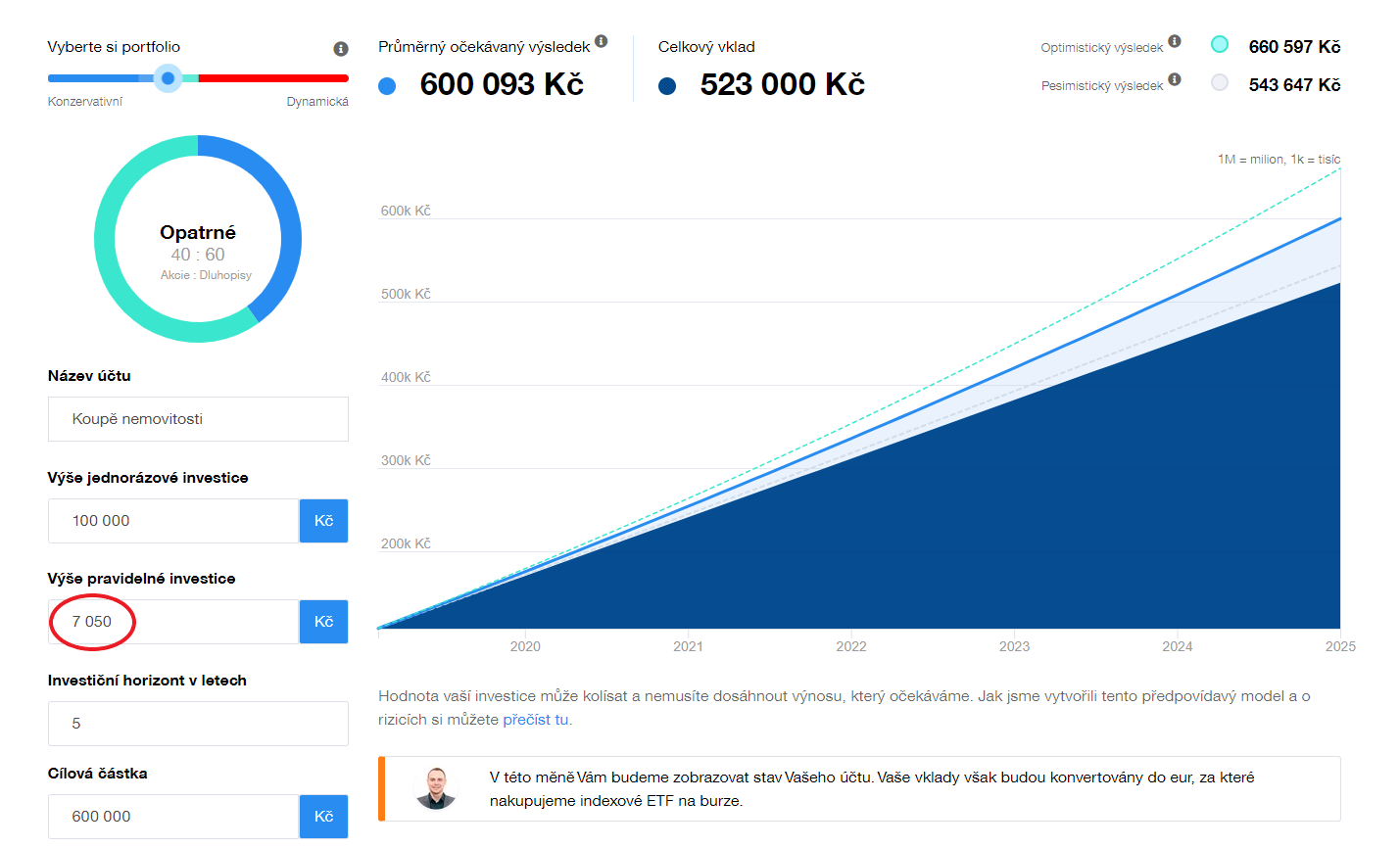

Pokud je ale koupě vzdálená 3-5 let, lépe uděláte, když budete peníze investovat. Řekněme, že byste se chtěli za 5 let přestěhovat do rodinného domu v ceně okolo 3 milionů korun a chcete si našetřit 20 % z kupní ceny, tj. 600 tisíc korun. Dnes ale máte na účtu pouze 100 tisíc korun a nejste si jisti, kolik si potřebujete měsíčně odkládat. Žádný strach, s nastavením finančního plánu vám pomohou naše algoritmy:

Po zadání základních údajů zjistíte, že pro dosažení vašeho cíle (došetření chybějících 500 tis. korun do 5 let) si potřebujete měsíčně odkládat 7 050 korun.

Pokud byste si chtěli stejnou částku (500 tis. korun) našetřit na účtu v bance, potřebovali byste 5 let šetřit kolem 8 100 korun měsíčně. Efekt složeného úročení se dokáže projevit i při kratším investičním horizontu. Škoda to nevyužít.

Nechte si poradit

Tip na závěr - pokud si na vyřízení hypotéky netroufáte sami, nechcete sledovat aktuální nabídky a podmínky bank nebo jde o komplikovanější případ (financování výstavby rodinného domu a pod.), využijte služby zkušeného finančního poradce.

Ten vám dokáže srovnat podmínky na finančním trhu, často umí vyjednat i lepší úrokovou sazbu a navíc vám ušetří čas a provede vás celým procesem. Odměna finančního poradce při zprostředkování hypotéky je standardně hrazena z marže banky a jeho služby vás tedy nestojí ani korunu.