Náročnost

Náročnost

Obecně platí, že i malá statistická výhoda dokáže přinést velké výsledky. Časový horizont zde však hraje zásadní roli. Pokud dokážeme statistickou výhodu využívat dlouhodobě, její efekt bude mnohem výraznější. Typickým příkladem je pasivní investování do akciových indexů.

Dnes se podíváme, jak se dají tyto statistické zákonitosti přenést do investičního světa a jak fungují při pasivním investování. Ukážeme, proč je podmínkou úspěšného investování dlouhý horizont a jak hraje pravděpodobnost ve prospěch vašeho majetku.

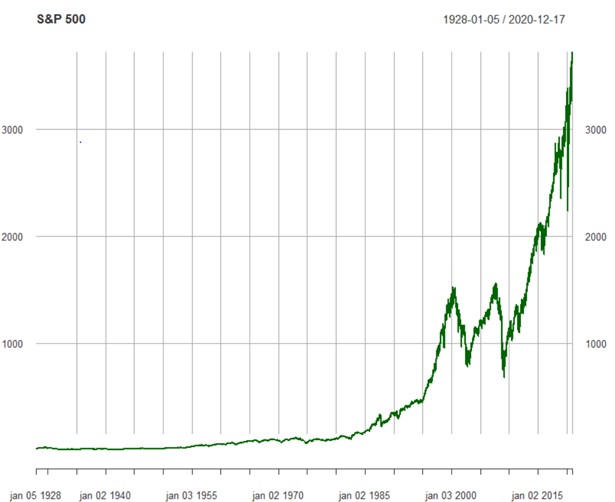

Vývoj indexu S&P 500 od roku 1928 je dostatečně dlouhé období, které zahrnuje i mnohé korekce akciových trhů. Graf zobrazuje pouze cenový index, který neobsahuje dividendy, ale zároveň neobsahuje ani různé poplatky, se kterými se při investování do ETF může investor setkat. Podívejme se na vývoj denních změn v tomto období.

Pokud se snažíme statisticky popsat takovou časovou řadu, zjistíme, že jde o náhodnou proměnnou. V krátkém časovém období je téměř stejně pravděpodobný zisk i ztráta.

Denní výnosy indexu S&P 500 jsou někdy kladné a jindy zase záporné. V pravém grafu jsou denní pohyby indexu uspořádány podle velikostí, kde hodnota 0,1 představuje změnu o 10 %.

V grafu jasně vidíme, že se shlukují kolem střední hodnoty – průměru (červená kolmá čára na pravém grafu). Nejčastěji se vyskytují v blízkosti této střední hodnoty.

Mnohem méně se jich nachází nalevo nebo napravo od ní. Zároveň platí, že čím více se pohybujeme směrem od střední hodnoty na jednu nebo druhou stranu, tak četnost výskytů těchto extrémních hodnot je čím dál tím menší.

Tyto denní změny indexu S&P 500 se odlišují od střední hodnoty v určité míře směrem nahoru i dolů. Pokud tyto odchylky zprůměrujeme na obě strany, dostaneme hodnotu, která se ve statistice nazývá směrodatná odchylka a její poznání je důležité pro odhad budoucího vývoje indexu.

Střední hodnota a směrodatná odchylka nám postačí na to, abychom namodelovali budoucí scénáře vývoje indexu. Výsledek vyjádříme ve formě změny hodnoty počáteční investice 1 dolaru v závislosti na počtu obchodních dní.

Střední hodnota denních výnosů indexu S&P 500 v letech 1928 až 2020 je +0,02 % (průměrná denní změna indexu). Je to velmi malá statistická výhoda, kterou bychom na hodnotě účtu na denní bázi asi ani nezaznamenali. I na grafu denních změn S&P 500 můžeme pozorovat, že kolmá červená čára (střední hodnota) je mírně napravo od nuly.

Standardní odchylka denních změn od této střední hodnoty pro index S&P 500 v daném období představuje 1,2 %. Toto číslo nám ve statistice říká, že zhruba 68 % denních změn indexu se nachází v pásmu (0,02 % - 1,2 %) až (0,02 % + 1,2 %), tedy v rozmezí -1,18 % až 1,22 %.

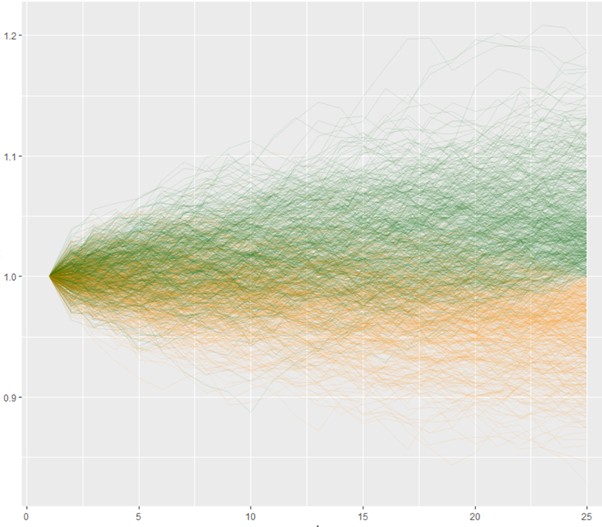

Co pravděpodobnost říká o investici do akcií na 25 dní?

Nejprve se podívejme a zjistěme střední hodnotu a standardní odchylku denních výnosů, jak by se mohla pohybovat cena indexu S&P 500 (ve formě investování jednoho dolaru) v následujících 25 dnech.

Jak je vidět na obrázku, odhadovat vývoj indexu na následujících 25 dnech je náročné. Použitím statistické hodnoty z předchozích 92 let vývoje indexu S&P 500 jsme uskutečnili 1000 simulací možného vývoje.

Výsledky se různí od zhodnocení o přibližně 19 % až po ztrátu -17 % v extrémních případech. Počet scénářů, při kterých bychom dosáhli pozitivního výsledku, je 570 a negativní výsledek bychom zaznamenali v 430 případech. Průměrné zhodnocení investice je v tomto období 0,60 %.

V krátkém časovém období je dost těžké až nemožné předvídat vývoj akciových trhů. Výsledkem bývá nezřídka i ztráta. Síla pasivního investování spočívá v investování v dlouhém časovém horizontu. Přesvědčme se o tom v simulacích vývoje na větším počtu obchodních dní.

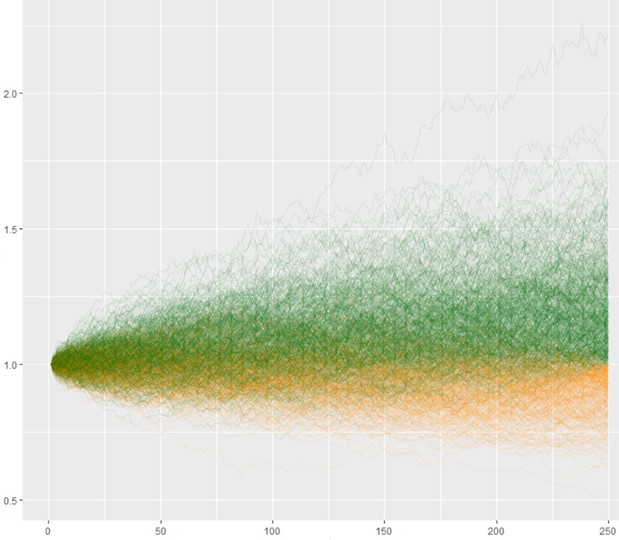

Jaké výsledky dosáhneme na jednom roce?

Jak by situace vypadala, kdybychom investovali do indexu S&P 500 na 250 obchodních dnech (přibližně jeden kalendářní rok)?

V tomto případě vidíme, že počet výsledků, které skončily v plusu (zelená barva), je o něco větší než v předchozím případě. Pravděpodobnost ztráty však stále není zanedbatelná.

Z 1000 provedených simulací bylo 630 pozitivních a 370 negativních. Vidíme však, že s narůstajícím časem stoupá počet shod simulací.

Po přibližně jednom roce investování do indexu S&P 500 v dolarovém vyjádření můžeme dosáhnout klidně 100% zhodnocení (nejvyšší zelená čára), ale i 50% ztrátu (nejnižší oranžová čára). Je třeba si však uvědomit, že oba tyto případy mohou nastat s extrémně malou pravděpodobností.

V průměru můžeme očekávat, že se naše investice za zhruba rok zhodnotí o 6 % (nepočítáme s dividendami a ani s jejich reinvestováním).

Pasivní investování je však běh na dlouhou trať. Jeho síla spočívá v tom, že investor nespekuluje v krátkém horizontu, ale investuje prostředky minimálně na několik let.

Přeneste si své investice k nám a my Vám budeme za odměnu spravovat 50 % z výšky přenesené investice 2 roky zdarma.

zľavu z transakčného poplatku vo výške 20%

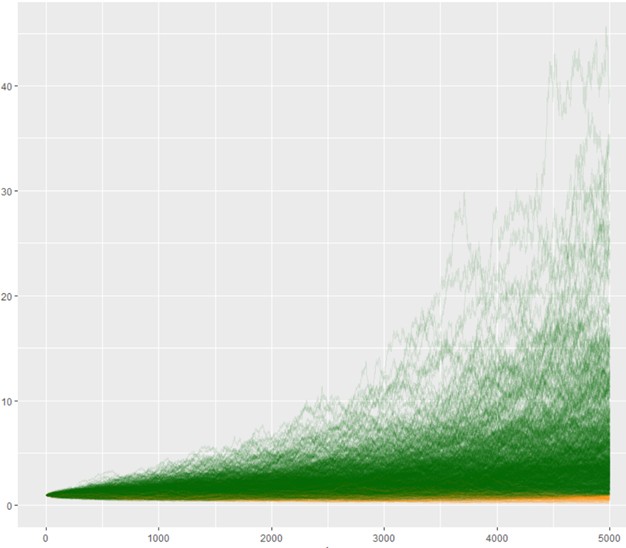

Pokud investujeme na desítky let...

Podívejme se na předpokládaný vývoj simulací investice do indexu S&P 500 na 5000 obchodních dnech (přibližně 20 let).

Nyní se efekt dlouhodobého pasivního investování projevuje už naplno.

Už jen z prvního pohledu na graf je jasné, že po 20 letech počet shod jednoznačně převažuje nad zápornými. V číselném vyjádření bylo po 1000 simulacích 912 scénářů kladných a pouze 88 záporných.

V průměru můžeme očekávat, že dokážeme investici více než ztrojnásobit. Ve výjimečných případech je však možné, že taková investice se dokáže zhodnotit i více než dvacetinásobně.

Existuje však i možnost ztráty, jejíž pravděpodobnost se výrazně snižuje s rostoucí dobou investice. Při investici více než 20 let je již extrémně malá.

Pokud bychom v simulacích pokračovali a prodlužovali počet obchodních dní, tím více by stoupala pravděpodobnost kladných výsledků nad zápornými. Nakonec bychom už dostávali pouze výsledky, při kterých bychom nenašli žádnou simulaci s negativním celkovým výnosem.

Pohled do historie

Jak by vypadaly podobné simulace v historii a srovnání se skutečným vývojem na příštích 20 let?

1960

- Sledované období denních výnosů: 1928-1960

- Průměrný odhadovaný výsledek zhodnocení 1 USD po následujících 5000 obchodních dnech: +2,15 USD (115 % bez dividend)

- Počet kladných výsledků v simulacích: 77,3 %

- Počet záporných výsledků v simulacích: 22,7 %

- Skutečný výsledek po následujících 20 letech (k 1. 1. 1980): +1,80 USD (80 % bez dividend)

1980

- Sledované období denních výnosů: 1928-1980

- Průměrný odhadovaný výsledek zhodnocení 1 USD po následujících 5000 obchodních dnech: +2,09 USD (109 % bez dividend)

- Počet kladných výsledků v simulacích: 78,1 %

- Počet záporných výsledků v simulacích: 21,9 %

- Skutečný výsledek po následujících 20 letech (k 1. 1. 2000): +13,61 USD (1261 % bez dividend)

2000

- Sledované období denních výnosů: 1928-2000

- Průměrný odhadovaný výsledek zhodnocení 1 USD po následujících 5000 obchodních dnech: +3,09 USD (209 % bez dividend)

- Počet kladných výsledků v simulacích: 92,3 %

- Počet záporných výsledků v simulacích: 7,7 %

- Skutečný výsledek po následujících 20 letech (k 1. 1. 2020): +2,20 USD (120 % bez dividend)

Při pohledu do minulosti vidíme, že procentuální zastoupení kladných a záporných výsledků bylo dobrým návodem pro jejich skutečné zhodnocení v následujících 20 letech.

Ve všech třech obdobích došlo ke kladnému zhodnocení. Ve dvou případech to bylo v okolí očekávaného výsledku (na základě střední hodnoty denních změn). V jednom případu došlo k výrazně lepšímu výsledku ve srovnání s očekáváním.

Závěr

Malá statistická výhoda, pokud je aplikována na tisíce obchodních dní, dokáže vytvořit velký výsledek. Pasivní investování do akciových indexů je nástrojem, jak tuto statistickou výhodu využívat ve svůj prospěch na budování majetku.

V krátkodobém horizontu je těžké určit směr akciového trhu, proto se i snaha o krátkodobé investování nazývá spekulací. Pokud však investujeme pravidelně v dlouhodobém horizontu, tak s vysokou pravděpodobností dosáhneme výrazného kladného zhodnocení.

Pomůžeme Vám začít a dozvědět se více o Finaxu.Naplánujte si 15minutový hovor zdarma hovor zdarma

Dodatek: První verze blogu byla zveřejněna na začátku roku 2021, ale jelikož je téma pasivního investování vždy aktuální, rozhodli jsme se ji mírně upravit s ohledem na zachování původních výpočtů.