Náročnost

Náročnost

Dnešní doba nám přináší mnoho nejistoty, výraznou volatilitu a nízký ekonomický růst, což ztěžuje výběr té správné investiční strategie. V tomto blogu proto prozkoumáme rozdíly mezi jednorázovým investováním větší částky a jejím rozložením v čase na více menších vkladů a pomůžeme vám určit, který z těchto přístupů by mohl být pro vás ten pravý.

Co je pravidelné investování?

Pravidelné investování, známé také jako průměrování dolarových nákladů (angl. dollar cost averaging, zkráceně DCA), zahrnuje investování fixní částky v pravidelných intervalech, obvykle měsíčně nebo čtvrtletně. Tento přístup je založen na myšlence, že pravidelné investování bez ohledu na podmínky na trhu může pomoci vyrovnat vzestupy a pády akciového trhu.

Řekněme, že se rozhodnete investovat 10 000 korun měsíčně do podílového fondu. Pokud je cena fondu jeden měsíc vysoká, nakoupíte méně podílů. Pokud je cena v následujícím měsíci naopak nižší, nakoupíte více podílů. Časem může pravidelné investování pomoci snížit vliv volatility trhu na vaše investiční výnosy.

Tento přístup může být obzvláště přínosný v obdobích, kdy je trh na svém vrcholu a my bychom nakupovali za vysoké ceny. Musíme si uvědomit, že naše výnosy nebo ztráty jsou tvořeny rozdíly mezi kupní a prodejní cenou cenných papírů – rozkládání investic nám tak může teoreticky zajistit, že se vyhneme nákupu předražených akcií a své náklady „průměrujeme“.

Zároveň nám pravidelná investice umožňuje investovat i v době, kdy je trh na svém dně, a do budoucna tak můžeme profitovat z růstu finančních trhů. Takový přístup je do jisté míry blízký většině z nás.

Přestože si to možná neuvědomujeme, mnozí z nás investují pravidelně z výplaty, protože ještě nedisponujeme většími úsporami vyhrazenými na investování.

Co je jednorázové investování?

Jednorázové investování naopak zahrnuje investici celé naspořené částky najednou do konkrétního investičního nástroje nebo portfolia nástrojů. Tento přístup může být atraktivní pro investory, kteří mají k dispozici větší obnos peněz na investování nebo chtějí využít konkrétní příležitosti na finančním trhu.

Pokud například přijdete k většímu množství peněz, jako je dědictví, bonus v práci nebo zisk z podnikání, můžete se rozhodnout ho investovat celý najednou. Případně pokud se investor domnívá, že určitá akcie nebo trh jsou podhodnocené, využije jejich potenciál jednorázovou investicí.

Výhody a nevýhody pravidelného investování

Jednou z největších výhod pravidelného investování je, že může pomoci snížit vliv volatility trhu na vaše investiční výnosy. Investováním fixní částky v pravidelných intervalech nakonec nakoupíte více akcií, když jsou ceny nízké, a méně akcií, když jsou ceny vysoké. To může pomoci vyrovnat vaše výnosy v průběhu času a snížit riziko ztráty peněz při poklesu trhu.

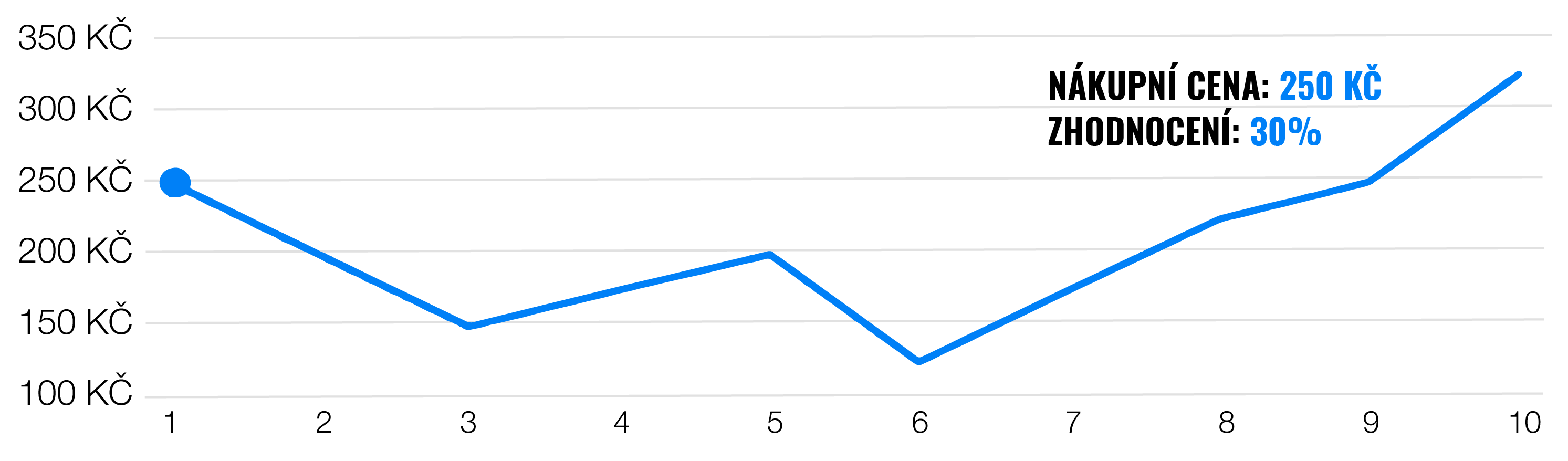

Průměrování ceny ilustruje i následující graf investice 250 korun měsíčně do jednoho nástroje s měnící se cenou po dobu 10 měsíců. Toto je přesně cíl pravidelného investování, tedy opakovanými nákupy snížit průměrnou nákupní cenu při klesajícím trendu nástroje.

Další výhodou pravidelného investování je, že může pomoci vybudovat disciplínu, důslednost ve vaší investiční strategii a užitečný návyk odkládat si každý měsíc část příjmu. Pokud se zavážete investovat každý měsíc fixní částku, je pravděpodobnější, že se budete držet svého investičního plánu a vyhnete se pokušení učinit impulzivní investiční rozhodnutí.

Tento přístup je zároveň intuitivní a praktický pro lidi, kteří nedisponují větším počátečním kapitálem a spíše investují prostředky z jejich příjmu podle svých možností.

Jednou z možných nevýhod pravidelného investování je, že pokud trh neustále roste, můžete přijít o potenciální zisky. Na býčím trhu mohou vést měsíční vklady k nákupu za stále vyšší ceny, což vede k promarnění příležitostí k dosažení vyšších zisků.

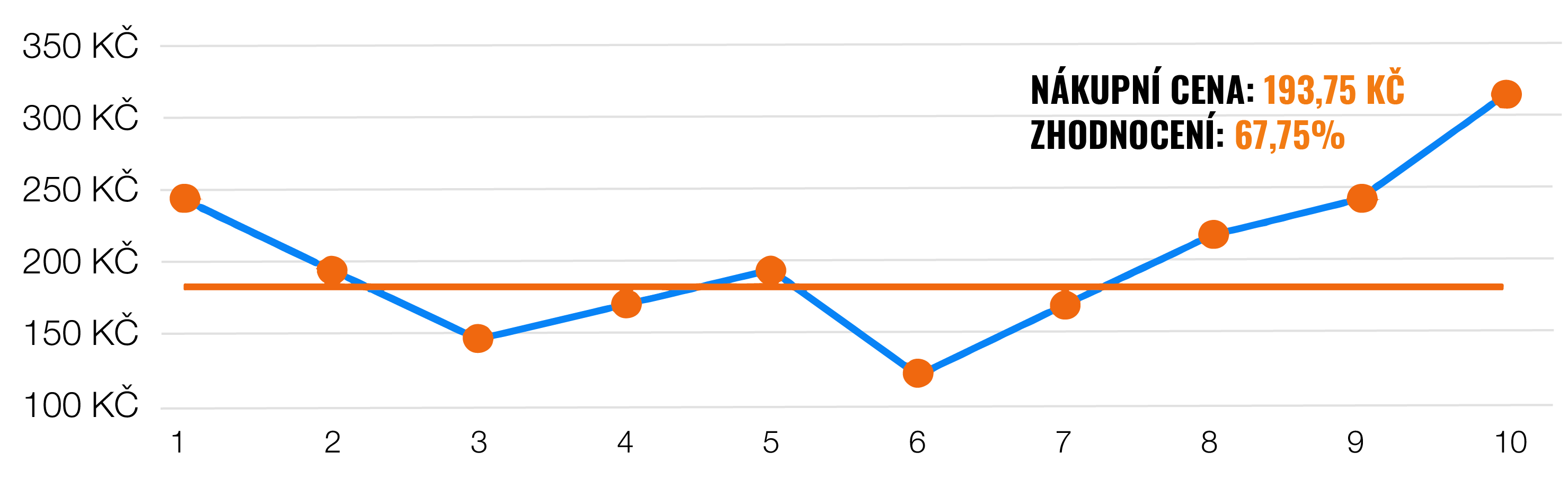

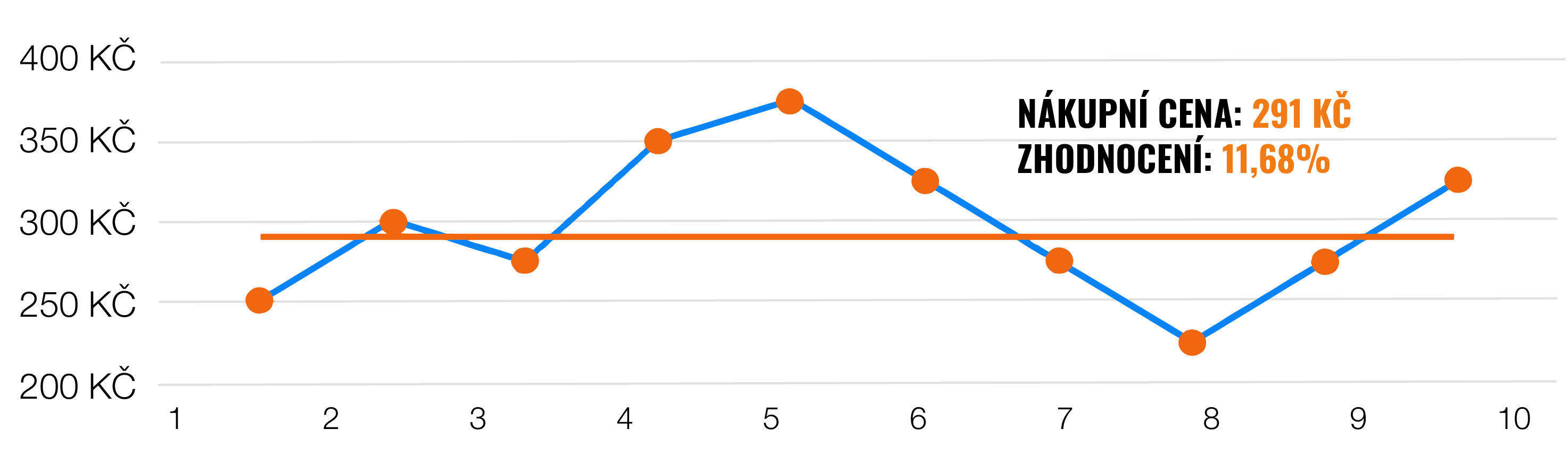

Jak ukazuje tabulka a graf stejných pravidelných investic jako v předchozím případě, tentokrát při jiném vývoji nástroje, pravidelné investování není zaručeným klíčem k vyšším výnosům. Pokud nástroj nebo trhy rostou, pravidelným investováním si investor zvyšuje průměrnou pořizovací cenu.

V obou případech cena nástroje na začátku období byla 250 korun a na konci 325 korun, pouze jeho vývoj během 10 měsíců byl rozdílný. Pravidelné investování však vedlo k diametrálně odlišným nákupním cenám.

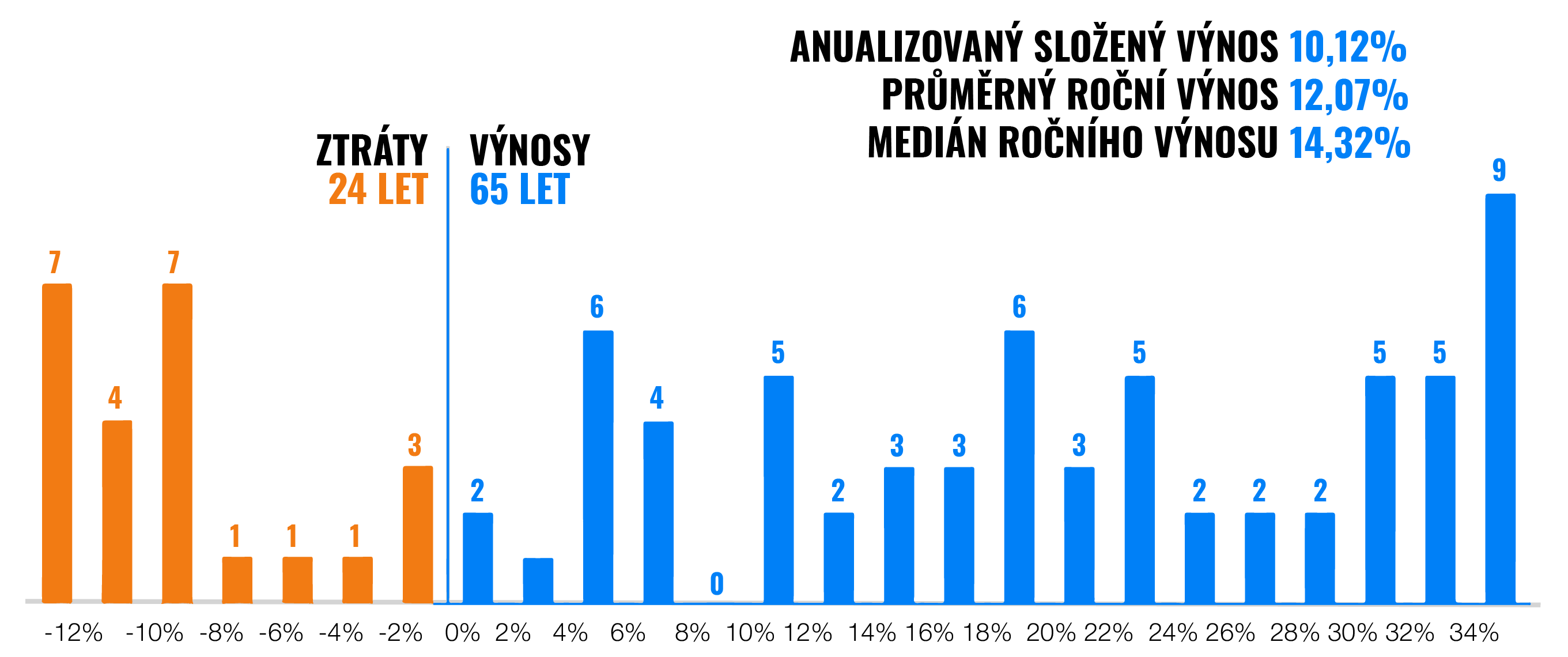

Zde je důležité poznamenat, že historicky trhy častěji rostou, jak ukazuje následující graf shrnující roční zhodnocení akciových trhů. Mezi lety 1926 až 2014 trhy rostly 73 % let. Podle této statistiky bychom si mohli snížit nákupní cenu rozložením investice na rok jen ve zhruba čtvrtině let.

Výhody a nevýhody jednorázového investování

Jednou z největších výhod jednorázového investování je, že vám umožňuje využít naskytnuých tržních příležitostí. Pokud se například po letech na trhu vyskytnou výraznější poklesy, získáváte šanci dokoupit do svého portfolia cenné papíry za mimořádně nízké výprodejové ceny. Doinvestováním vyšší částky během medvědích trhů si můžete nakopnout celoživotní výnosy.

Jak jsme psali v předchozí části, při delších investičních horizontech je většina období na trhu růstová. Nejvýhodnější ceny se proto nabízejí na začátku investování, dokud z nich trh „nevyroste“. Jednorázovým nákupem získáte jistotu, že se na tomto eventuálním růstu budete plně podílet.

Jednou z potenciálních nevýhod jednorázového investování je, že krátkodobá ztráta větší investice může být často emočně náročnější. Tím, že investujete všechny své peníze najednou, vystavujete se riziku volatility trhu a potenciálním ztrátám.

Mnoho investorů si to zažilo, když na trh vstoupili na jeho vrcholu koncem roku 2021. Dosud jsou tak zkoušeni červenými čísly na jejich účtech. V uplynulém roce a půl se proto jednoznačně více vyplatila pravidelná nebo rozložená investice.

Který přístup je pro vás vhodný?

Rozhodnutí, jestli se budete věnovat pravidelnému nebo jednorázovému investování, závisí na vašich individuálních finančních cílech a okolnostech. Chcete-li budovat dlouhodobé bohatství a snížit vliv volatility trhu na vaše výnosy, může být pro vás vhodnějším přístupem pravidelné investování.

Pokud ale chcete využít konkrétní tržní příležitosti nebo máte větší množství peněz vyčleněných na investování, lepším řešením může být jednorázová investice.

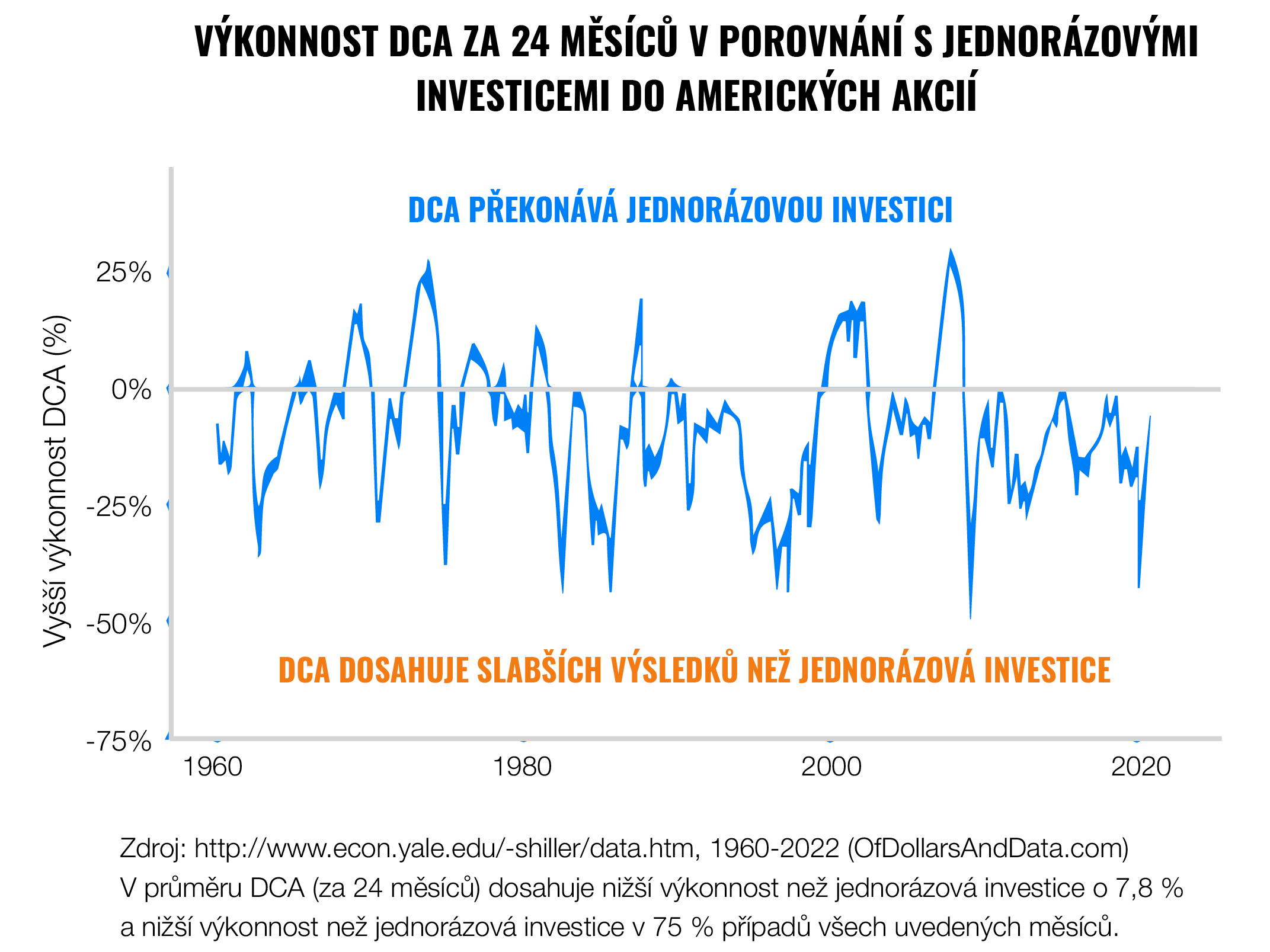

Nejdůležitější je ovšem začít investovat bez ohledu na to, který přístup si zvolíte. Jednorázová investice může být výnosnější, pokud máte dostatečný časový horizont. Na grafu níže můžete vidět, že jednorázová investice porazila pravidelnou investici téměř v 75 % případů.

Rozkládání vašich investic může na druhé straně být emočně méně náročné a pro mnohé z nás přirozenější, pokud nedisponujeme počátečním kapitálem a investujeme spíše část našeho příjmu. Pravidelná investice nám zároveň umožňuje investovat bezstarostně.

Založte si účet a začněte investovat ještě dnes

Bez ohledu na to, který přístup si vyberete, je důležité udělat si průzkum, diverzifikovat své portfolio a požádat o radu finančního odborníka, pokud si nejste jistí některým aspektem své investiční strategie.

Nebo si můžete jednoduše vybrat portfolia Inteligentního investování od Finaxu, která splňují všechny všechny tyto zmíněné předpoklady a bez omezení umožňují investovat pravidelně nebo jednorázově jakékoliv částky od 250 Kč či 10 €. A pokud se rozhodnete investovat, nenechte si ujít naše jedinečné slevy, např. „věčnou slevu“ nebo slevu za přesun investice. Díky nim můžete investovat výhodněji než kdykoliv předtím.