Náročnost

Náročnost

Nedávno jsem četl knihu Die With Zero od Billa Perkinse a musím říct, že na mě velmi zapůsobila. Pro někoho, kdo se vždy zajímal o témata osobních financí, vytváření bohatství a investování, byla tato kniha skvělým čtením. Byla to totiž první kniha, která neřešila tvorbu bohatství, ale jeho efektivní využití.

Hlavním poselstvím knihy je pomoci čtenářům uvědomit si, že peníze jsou jen nástrojem pro maximalizování našeho štěstí a plnohodnotné prožití života. Jak už sám název knihy napovídá, chceme-li si náš život naplno užít, nemá smysl, abychom hromadili majetek až do smrti, protože po smrti nám už bude k ničemu. Nejoptimálnější řešení podle autora je zemřít s nulou na kontě.

Autor představuje utrácení peněz za zážitky a blízké jako způsob investování do štěstí. Naše vzpomínky jsou pak dividendami, které v budoucnu získáváme jako výnos. Proto je potřeba investovat do zážitků, které nám přinesou nejsilnější vzpomínky (nejvyšší výnos). Zároveň platí, že čím dříve do zážitků investujeme, tím déle z nich budeme pobírat dividendy formou vzpomínek, čímž z našeho majetku bude pramenit větší celkový zisk.

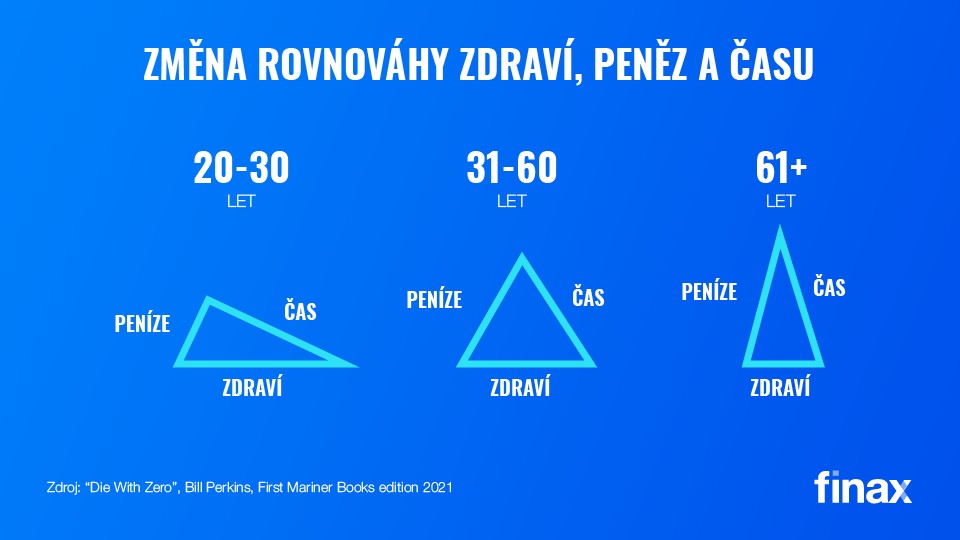

"Ve financích používáme tzv. investiční trojúhelník (riziko, likvidita, výnos), u kterého je téměř nemožné získat vysoký výnos při maximální likviditě a s minimálním rizikem. A podobně je to i v životě, ve kterém máme tři základní zdroje – zdraví, čas a peníze."

Založte si účet a začněte investovat ještě dnes

Když jsem mladý a zdravý, nemám většinou na investování do zážitků dostatek peněz, i když jsem možná „časový milionář“. Naopak, když jsem starý, mám sice dost peněz a času, nicméně zdraví je už výrazně horší a nedokážu si dopřát takové zážitky, jak bych chtěl. Krásně to vystihuje tento obrázek:

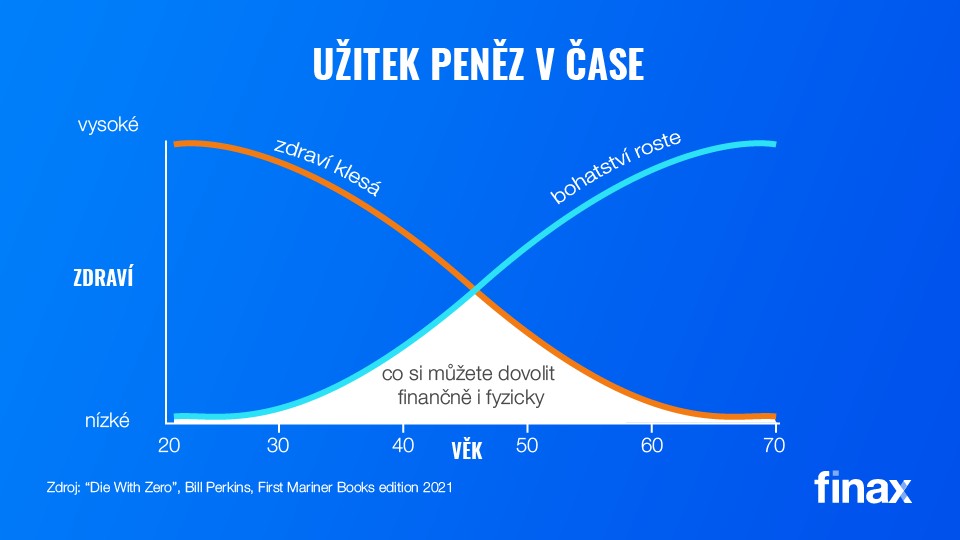

V knize mě také zaujal jeden graf, který vysvětluje rovnováhu zdraví a zážitků a kdy je ideální je maximalizovat. Tento graf pěkně ukazuje, kdy se vám v životě otevírají největší příležitosti investování do zážitků. Je to mezi čtyřicátým a šedesátým rokem života.

Vrátím se ale k myšlence „zemřít s nulou na účtu“. Ano, je to v praxi téměř nereálné, protože člověk nikdy neví, jaká nemoc se na sklonku života může přihodit a kolik peněz na boj s ní bude potřebovat. Plnohodnotný život prožitý o rok kratší však může být lepší, než nezažít za život nic a vrazit ty peníze do prodloužení života v 85. Jak kdysi říkaly moje babičky: „Jurko, však mně se už ani zavařovat nevyplatí. Já se nedožiji toho, abych to snědla.“

Mnoho z vás si možná řekne, že vám vůbec nevadí, když na vašem účtu po smrti nebude svítit nula. Vždyť to přece zdědí děti. Průměrný věk dožití je ale v Česku dnes kolem 77 let. Častokrát se stává, že jeden z partnerů umírá později, a proto děti dědí majetek relativně pozdě. Když mají děti, řekněme, 55–65 let, už si dědictví kvůli horšímu zdraví neumí tolik užít, jako kdyby ty peníze získaly v mladším věku.

V tomto směru jsem jeden z těch šťastnějších lidí. Dostal jsem totiž od rodičů komplet celé své dědictví před zhruba 15 lety, když mi bylo 27 let (nechápejte mě špatně, oba moji rodiče ještě žijí). Bratr koupil rodičům dům a rodiče mi darovali oba byty, které měli. Ty jsem zrekonstruoval a později prodal. Díky nim jsem získal krásný základ pro stavbu rodinného domu v Bratislavě.

Pro můj život mělo toto dědictví neskutečně pozitivní efekt a jsem za něj rodičům nesmírně vděčný. Žiji mnohem spokojenější život bez finančních stresů a mohl jsem už v mladém věku investovat spoustu peněz do zážitků, ze kterých dodnes čerpám velmi vysoké dividendy ve formě vzpomínek.

A řeknu vám na rovinu – nevím, jestli bych bez tohoto předčasného dědictví byl dnes úspěšným majitelem Finaxu. Peníze, které jsem do rozběhu Finaxu investoval, bych pravděpodobně vložil do koupě lepšího bydlení než do podnikání s nejistým výsledkem. Brzké dědictví tak mělo na můj život obrovský vliv.

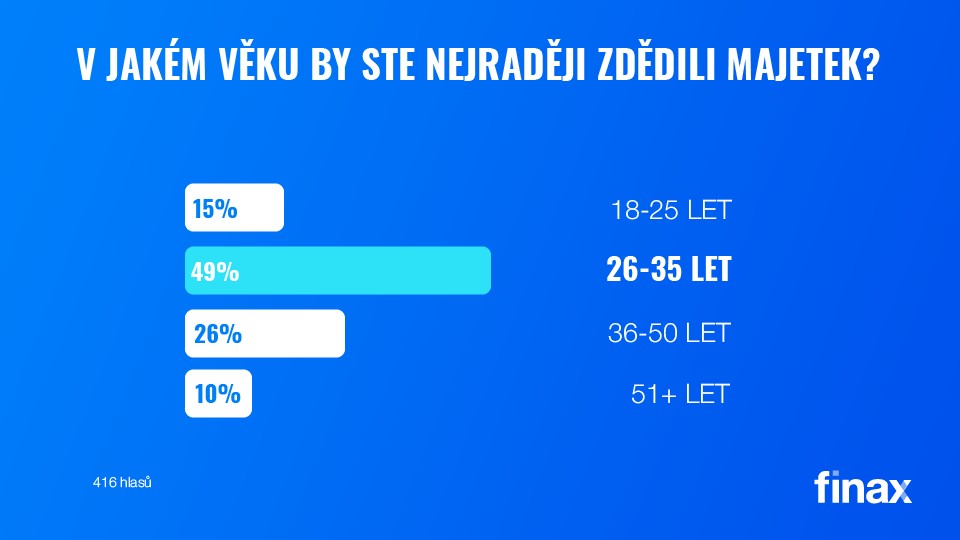

Já osobně jsem aktivní jen na jedné sociální síti – LinkedIn, kde často zveřejňuji hlavně mé postřehy k osobním financím a obsahu, který tvoříme. Na mém LinkedInu jsem nedávno zveřejnil průzkum s dost kontroverzním názvem „V jakém věku byste nejraději zdědili majetek?“ s podtitulem: Bez ohledu na to, jak dlouho by vaši rodiče žili, ve které fázi života by se vám dědictví nejvíce hodilo?

Podobný průzkum totiž autor využil i v této knize a byl jsem mile překvapen, že to lidé na Slovensku i v Česku vnímají velmi podobně jako v USA. V průzkumu hlasovalo až 416 lidí, tato myšlenka tedy zjevně mnohé zaujala.

Věkové rozmezí 26–35 let je právě tím obdobím, kdy si lidé zakládají rodiny a mají největší potřebu peněz v životě. Zároveň jsou v tomto věku již dostatečně zodpovědní, aby získané dědictví dobře využili a neprošustrovali ho v barech a za divoké jízdy s kamarády.

Kniha je napsána snadným a srozumitelným způsobem, díky čemuž je skvělým čtením i pro ty, kteří jsou v tématech osobních financí a investování nováčci. Bill Perkins odvádí skvělou práci při rozdělování klíčových pojmů a principů způsobem, který je zajímavý i poučný. Sdílí také své osobní zkušenosti a příběhy, které knize dodávají velkou hodnotu.

Jediné, co bych knize vytkl, je fakt, že ji autor píše z pozice bohatého člověka, který v životě vydělal miliony dolarů, a tak se mu o užívání života píše jaksi snáze než běžnému 50letému Slovákovi či Čechovi.

Knihu jsem si koupil přes Amazon a je dostupná jen v angličtině. Celkově je Die With Zero od Billa Perkinse vynikající knihou, která poskytuje množství cenných informací o tématech osobních financí, na které se dívá z trochu jiné stránky – správného načasování utrácení a maximalizace užitku.