Náročnost

Náročnost

Co je poplatek za výkonnost a proč jej investoři opomíjejí?

Ve světě investování existuje velmi mnoho různých druhů poplatků. Dnes se podíváme na poplatek, který je častokrát klienty přehlížen. Je to poplatek za zhodnocení vašeho portfolia, resp. vaší investice. Účtují si ho obchodníci s cennými papíry, správcovské společnosti a důchodové správcovské společnosti ve 2. pilíři, který je ale u nás na rozdíl od Slovenska zrušený, a ve 3. důchodovém pilíři.

Poplatek za výkonnost (poplatek za zhodnocení, performance fee nebo success fee) může mít různé podoby. Zpravidla je účtován jako procento ze zisku, případně jako procento z rozdílu výkonnosti investice a benchmarku – srovnávací hodnoty, např. výkonnosti určitého indexu nebo pevně daného procenta.

Z našeho průzkumu, který jsme dělali v polovině prosince 2021, vyplývá, že výše tohoto poplatku se standardně pohybuje od 10 % do 25 % z dosaženého výnosu. Zjednodušeně, pokud např. vaše investice za rok vydělá 1 000 eur, správce může poplatkem za výkonnost z vašeho majetku strhnout od 100 do 250 eur.

Bohužel v mnoha případech (zejména v podílových fondech) je tento poplatek prakticky neviditelný, protože se průběžně strhává z majetku fondu. Jeho výše se negativně promítá do čisté hodnoty majetku fondu (tzv. NAV, Net Asset Value), od které se odvíjí hodnota podílového listu.

Investice ve fondu tak mohou v průběhu roku vydělat v průměru 10 %, ale po odečtení poplatku za správu 1,5 % p.a. a poplatku za výkonnost 20 % ze zisku bude zhodnocení fondu jen 6,8 %, což je výnos, který zůstane investorovi. Poplatky jsou jedním z hlavních důvodů, proč většina retailových investic zaostává za výkonností samotných trhů.

Druhý důvod, proč klienti nepřipisují poplatku za výkonnost až takovou váhu, vyplývá ze samotné podstaty poplatku – účtuje se až v momentě, kdy investoři vydělají. Proto i klienti psychologicky na něj snáze přistoupí. Vždyť přece „když vydělám já, může vydělat i můj správce“.

Posláním Finaxu je zvyšování finanční gramotnosti a takříkajíc otevírání očí těm, kteří o investování nemají dost informací nebo času na to, aby se v širokém množství produktů a investičních služeb dobře zorientovali.

Poplatek za výkonnost je jedna z věcí, která mi dlouhodobě leží v žaludku, a proto jsem se rozhodl o něm napsat tento článek. Je totiž jen velmi málo společností na trhu, které tento poplatek aplikují z mého pohledu správně. Je načase oddělit zrno od plev.

Finax poplatek za výkonnost neúčtuje.

Co mě tak nastartovalo?

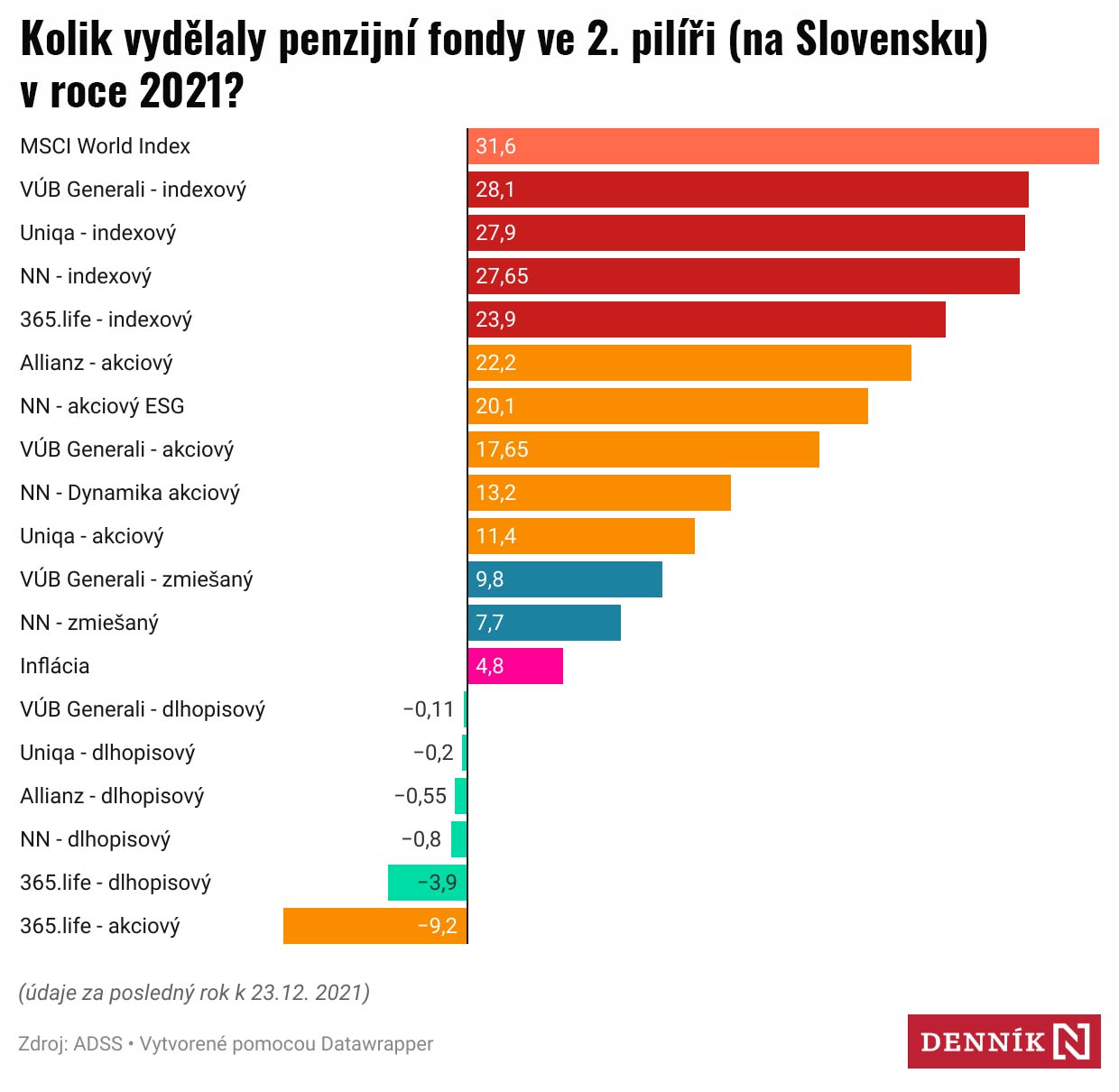

Jako každý rok mě rozhořčily výsledky zhodnocení indexových fondů ve 2. pilíři na Slovensku. Ony byly skvělé, nechápejte mě špatně, ale je třeba říci, že například u indexových fondů vykonávají důchodové správcovské společnosti prakticky jen administrativní práce. Jejich jediným úkolem je vzít váš příspěvek a nakoupit vám za to fondy kopírující globální akciový index MSCI World.

Indexové fondy jsou pasivně spravované fondy. Penzijní správcovské společnosti se nijak nezasloužily o jejich zhodnocení, a proto jsem toho názoru, že si poplatek za zhodnocení nezaslouží. V indexových fondech je úkolem investičního manažera dosáhnout zhodnocení co nejblíže indexu a správce nevytváří pro střadatele prakticky žádnou přidanou hodnotu.

Potvrzuje to i zhodnocení indexových fondů, které za indexem MSCI World zaostává o více než 3,5 %, a to zejména kvůli 10% poplatku za výkonnost.

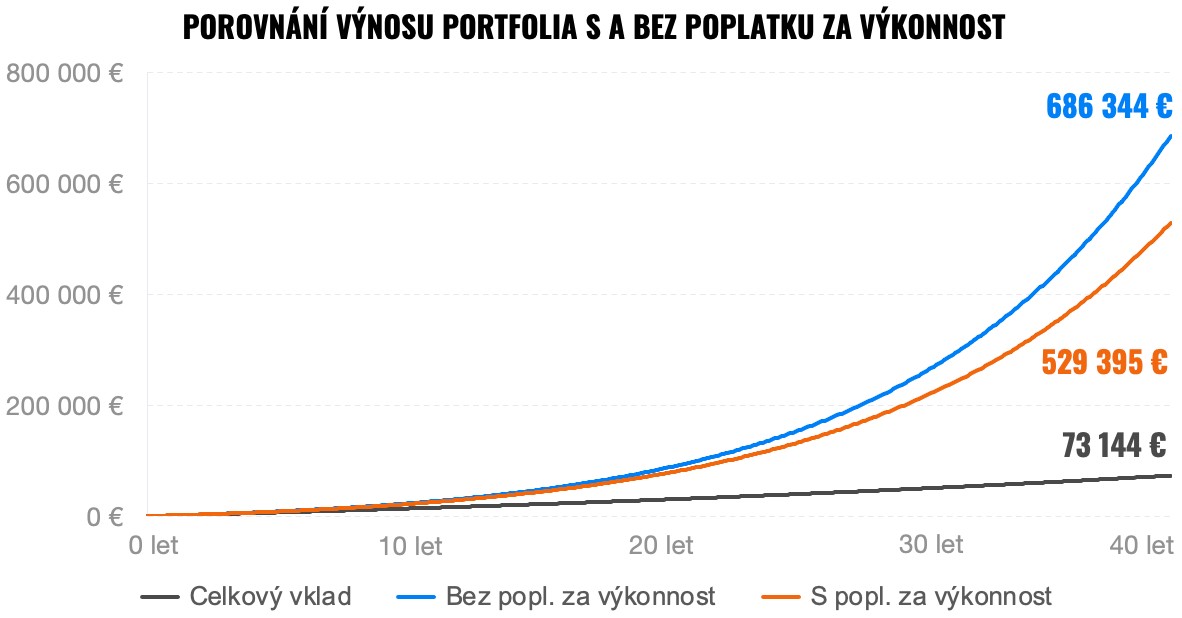

Tento poplatek nás všechny obere o obrovské množství peněz na našich důchodech. Průměrný střadatel si ve 2. pilíři na Slovensku bude spořit na důchod zhruba 40 let. Řekněme, že index MSCI World bude v průměru zhodnocovat 10 % ročně, což odpovídá výnosu za uplynulých 40 let (mějte na paměti, že minulé výnosy nejsou zárukou budoucích výnosů a že s investováním se pojí určité riziko).

Pokud abstrahuji od všech ostatních poplatků a nedokonalostí a započítám jen poplatek za zhodnocení ve výši 10 %, váš čistý výnos dosáhne 9 % ročně. Pokud bychom do takového fondu dávali 100 eur měsíčně, které se budou zvyšovat ročně o 2% inflaci, celkově za 40 let vložíme částku větší než 73 tisíc eur.

Při zhodnocení 10 % ročně byste na konci spoření dosáhli částky 686 tisíc eur. Při výnosu 9 % ročně to bude pouhých 529 tisíc eur! Tento 10% poplatek za výkonnost by vás tedy připravil o 23 % hodnoty naspořených peněz na důchod.

Při pasivním investování nemá poplatek za zhodnocení co dělat.

Od první myšlenky Finaxu mě ani jednou nenapadlo, že bychom na naší nabídce pasivního investování postaveného na indexových fondech ETF uplatňovali poplatek za výkonnost.

Chci investovat výnosně a levně bez poplatku za výkonnost.

Má poplatek za výkonnost místo v aktivním investování?

Při aktivním investování má poplatek za zhodnocení větší opodstatnění. Poplatek by měl odměňovat správce za jeho aktivní přístup k investování a pokud klientovi zhodnotí peníze, může si za jistých okolností tento poplatek zasloužit. I aktivní investování má však své ALE.

Řekněme, že váš správce řídí fond zaměřený na americké technologické firmy a váš fond zhodnotil za rok 2021 o 20 %. „Parádní výsledek,“ řeknete si. Váš správce si tedy zaslouží poplatek za výkonnost ve výši 10 % a vám zůstane stále nadprůměrný výnos 18 %.

Výkonnost amerických technologických firem je reprezentována americkým indexem NASDAQ 100, který se zhodnotil v roce 2021 o 27,24 %. Váš správce tak vlivem špatných investičních rozhodnutí vydělal o zhruba 7procentních bodů méně, než by vydělal laik, který by nakoupil indexový fond zaměřený právě na tento typ akcií. Například iShares Nasdaq 100 UCITS ETF dosáhl v roce 2021 zhodnocení 26,95 %.

Zasloužil si v tomto případě váš správce poplatek za výkonnost? Ne! V případě aktivně spravovaných portfolií si může správce účtovat poplatek za zhodnocení pouze z části, o kterou porazí benchmark – čili koš akcií, se kterým porovnává svoji výkonnost.

Pokud by tedy v našem příkladu správce vydělal 30 % a index zhodnotil pouze o 27,24 %, může si správce účtovat klidně i poplatek 20 % z rozdílu 2,76procentních bodů. Podle dlouhodobých statistik porazí aktivně spravované globální akciové fondy v Evropě své benchmarky jen ve 2 % případů. Pokud je tedy portfolio manažer vašeho správce tak chytrý, odměnu si určitě zaslouží.

Druhým případem, kdy může být poplatek za výkonnost opodstatněný, jsou fondy absolutního výnosu. Ty se snaží dosahovat konstantní výnos v určité rizikové třídě bez ohledu na vývoj trhu a jednotlivých aktiv. Pokud správce dokáže skutečně generovat pravidelně kladné zhodnocení i u klesajících akciových trhů, úspěch jeho aktivního přístupu si zaslouží odměnu.

Správci používají také další triky

Příkladem účtování poplatku za výkonnost z celkového dosaženého zisku bohužel počet triků používaných správci nekončí. Správci jsou vynalézaví a v honbě za svými zisky vymysleli další nástrahy, jak se dostat na kobylku nic netušícím investorům. Jaké to jsou?

Špatně nastavený benchmark (srovnávací výkonnost) – častým příkladem za posledních 5 let je investování do amerických akcií. Správce investuje více než 90 % zdrojů do amerických technologických gigantů jako Apple, Google, Facebook, Microsoft a jim podobným firmám. Tyto akcie měly vyšší volatilitu (kolísavost investice) a také výnos v uplynulých letech. Jako benchmark si však správce zvolil široce diverzifikovaný i méně volatilní index S&P 500.

Zatímco index S&P 500 za posledních 5 let (2016 – 2021) zhodnotil o 133 %, index NASDAQ 100 zhodnotil o 247 %. Pokud správce zhodnotil technologicky zaměřený fond o 200 %, což je sice méně než výnos NASDAQ 100, ale stále více než S&P 500, a účtoval by si poplatek za zhodnocení pouze z rozdílu vůči výkonnosti indexu S&P 500, dle mého názoru si tento poplatek nezaslouží kvůli špatně nastavenému benchmarku.

Časové omezení benchmarku. V roce 2000 se propadly hlavní americké indexy o desítky procent. Technologickému indexu NASDAQ 100 trvalo 15 let, než se vrátil zpět na úroveň z roku 2000.

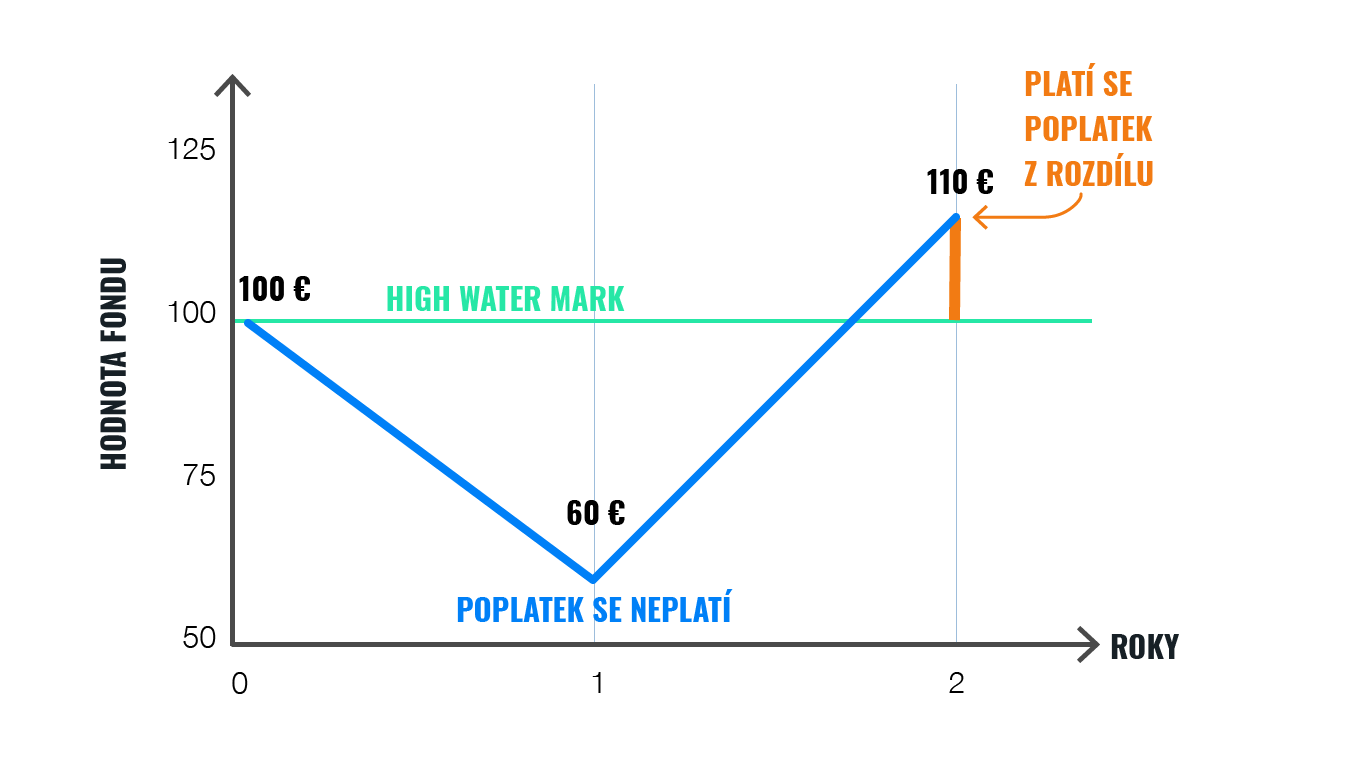

Hned vysvětlím, jak funguje poplatek za výkonnost v případě fondů. Řekněme, že hodnota fondu na začátku je 100, což je nejvyšší dosažená hodnota (tzv. high water mark). Další rok cena klesne na 60 a ve třetím roce bude cena růst, až se vyšplhá na závěrečných 110. Vy zaplatíte poplatek za zhodnocení jen z rozdílu aktuální ceny a předchozí nejvyšší ceny, high water mark (110 – 100).

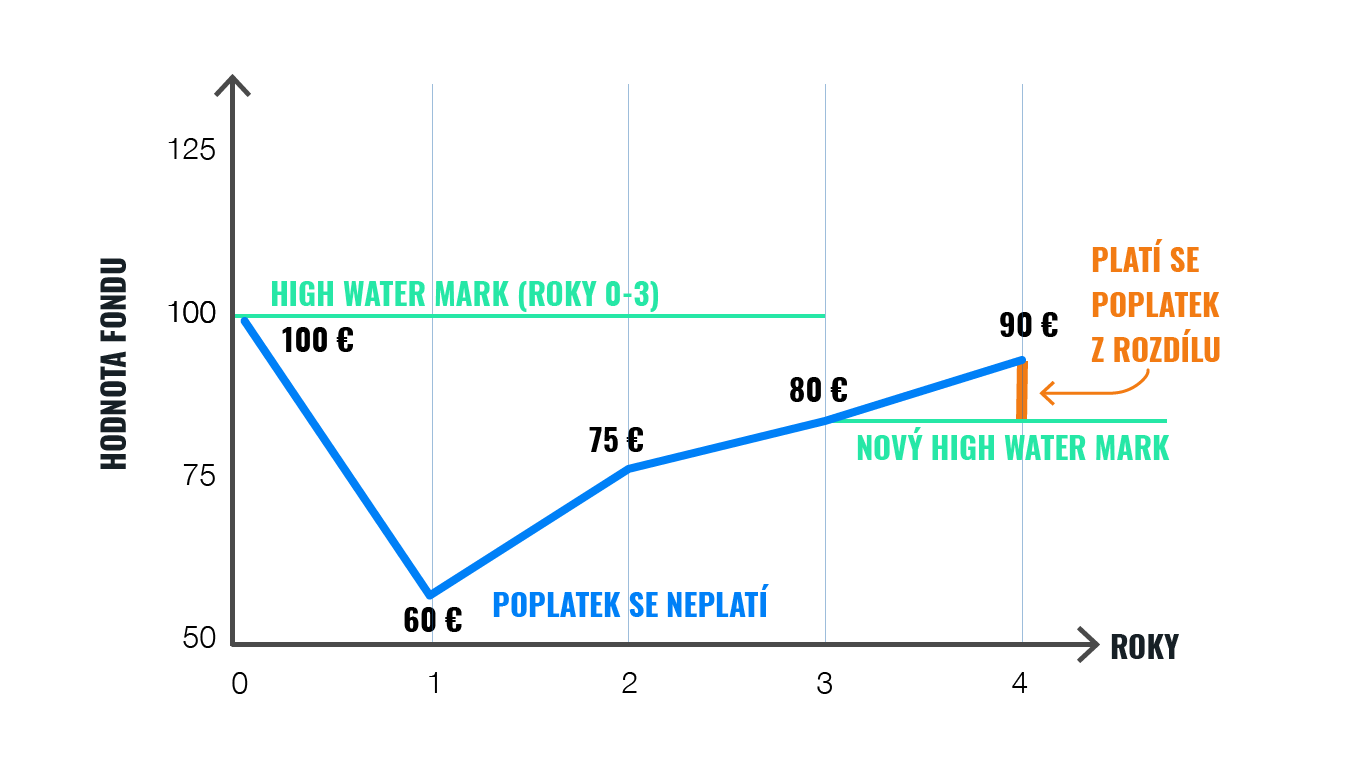

V letech 2000 až 2014 však mnoho společností pochopilo, že takto nastavený systém poplatku za výkonnost není pro ně výhodný, protože musely čekat mnoho let, než předchozí maximální úroveň opět překonaly. Proto si správci nastavili high water mark jako nejvyšší dosaženou hodnotu například jen za poslední tři roky.

Uvedu příklad. Investovali jste do fondu při hodnotě 100, který v prvním roce padne na 60. Tentokrát ale propad trvá déle. Další dva roky se cena pomaličku vzpamatovává, ale stoupne pouze na 80, což vytvoří nový high water mark na konci třetího roku. Čtvrtý rok zhodnotí z 80 na 90 a vy zaplatíte poplatek za výkonnost z rozdílu (90 - 80), přestože jste stále ve ztrátě -10.

Takto jsou nastaveny například některé fondy Tatra Asset Managementu (Tatra banka), Eurizon Slovakia (VUB) či IAD. Správci si tak v budoucnu budou moci účtovat poplatek za výkonnost, i když vy budete ve ztrátě nebo váš fond ani nedosáhl nového maxima.