Zahtjevnost

Zahtjevnost

Raspoređivanje i širenje vašeg portfelja na brojne tvrtke, zemlje i klase imovine igraju dvostruku ulogu u investiranju. Prije svega, štiti vas od rizika: ako jedan od vrijednosnih papira neočekivano propadne, nećete izgubiti značajan dio svoje uložene imovine. Drugo, jamči da ćete uhvatiti rast gdje god da se na tržištu pojavi. Jer teško je predvidjeti koji će segmenti tržišta rasti.

U teoriji to zvuči lijepo, ali s vremenom je volja svakog investitora stavljena na kušnju. Neki sektori ili klase imovine mogu godinama donositi iznad prosječne prinose, u kojima preostale investicije djeluju kao slaba dopuna. Druge klase mogu doživjeti značajne padove ili stagnaciju, nakon čega mnogi investitori ih više ne žele imati u svom portfelju. U vremenima nesigurnosti, raste iskušenje da se umjesto držanja cijelog tržišta traže pojedinačne dionice s kojima ćemo imati više sreće u bliskoj budućnosti.

Znači li to, da bismo povremeno trebali smanjiti diverzifikaciju na temelju prethodnih iskustava? U ovom ćemo blogu pokušati pronaći odgovore koristeći iskustva iz nedavnih tržišnih kretanja, kao i povijesne podatke.

Napast da se osvrnete preko ramena

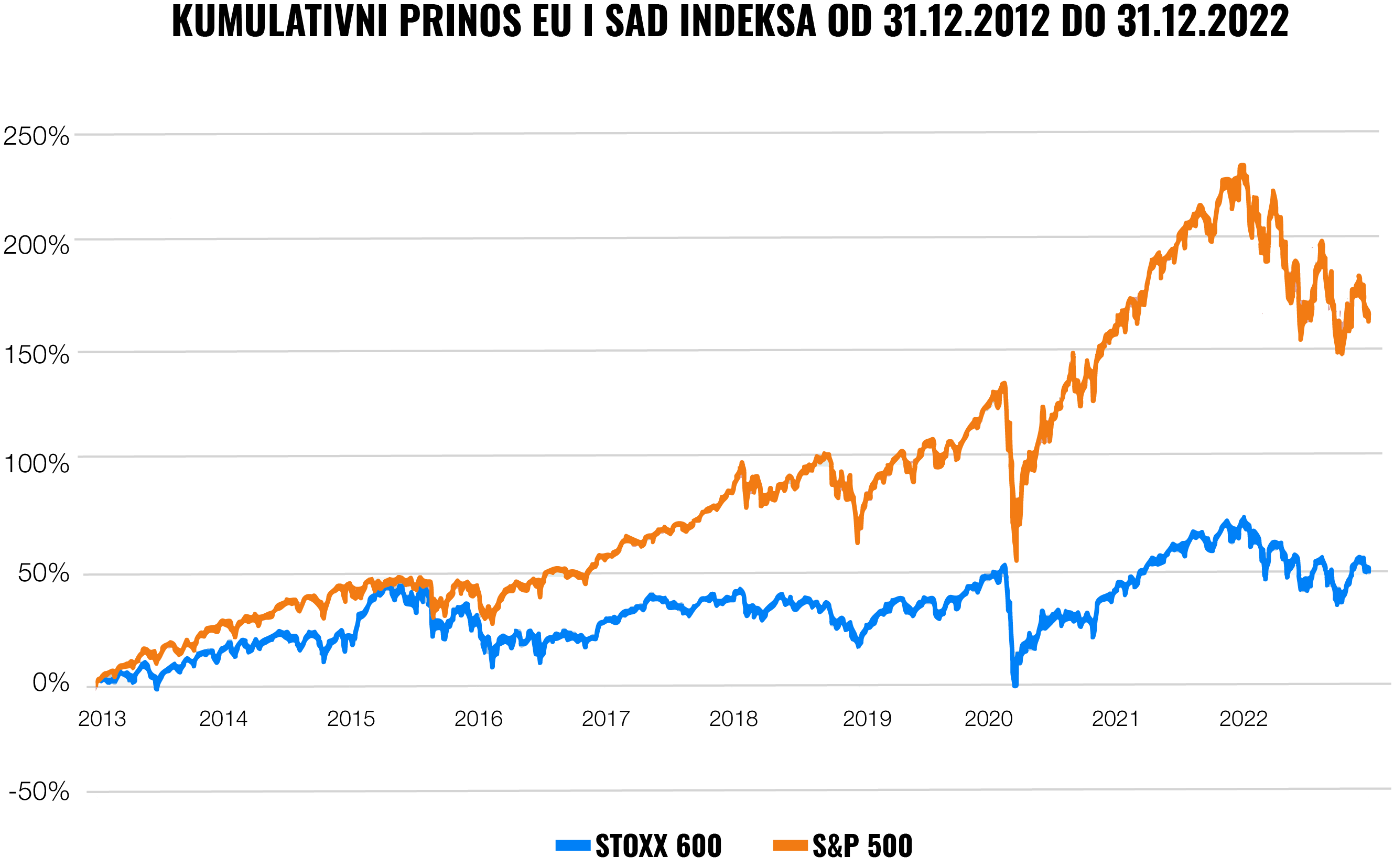

Tijekom prošlog desetljeća, američko tržište dionica bila je superzvijezda u investicijskom svijetu. Indeks velikih američkih kompanija S&P 500 zaradio je prosječni prinos veći od 10 % p.a. u razdoblju od 10 godina (do prosinca 2022.). Promatrano na godišnjoj razini, europske dionice su u tom razdoblju ostvarile upola manji prinos.

Napomena: Grafikon bilježi povrate cijena koji proizlaze iz promjene cijena dionica u indeksu. Stoga ne uključuje dobit od distribucijskih isplata dioničarima (npr. od dividendi). Dakle, ukupni prinos od držanja indeksa bio je veći za navedeno razdoblje.

Stoga mnogi investitori duže razmišljaju isplati li se uopće investirati u druge regije osim Sjedinjenih Država. Ako dugoročno imaju niži prinos i dalje predstavljaju nepotrebno opterećenje za portfelj u usporedbi s investicijom u S&P 500 indeks.

Često ćete se naći u iskušenju smanjiti diverzifikaciju na temelju nedavne izvedbe. Prije početka 2022. suočili smo se sa snažnim pritiskom da povećamo udio tehnoloških dionica koje su u to vrijeme rasle kao more tijekom plime. Mnogi investitori su ostali razočarani ulaganjem u tržišta u nastajanju koja nisu mnogo zaradila u posljednjih deset godina. Nakon nedavnog ispuhivanja na tržištu obveznica, ponovno uočavamo povećan interes za promjenom strategije u dinamičniju s nižim udjelom obveznica.

Nakon početka tržišne stagnacije u proteklih godinu i pol dana, pojavila su se i mišljenja da diverzificirana ulaganja funkcioniraju samo u vrijeme rasta tržišta. Ako se tržišta ne gibaju mnogo, onda takva strategija jamči mjesece ili godine niskih prinosa. Kao alternativu, predlažu koncentrirano investiranje u nekoliko naslova u nadi da će te investicije skočiti na trend rasta unatoč lijenom tržišnom sentimentu. Berkshire Hathaway, poznata Warrenova tvrtka, također većinu vremena ovako investira.

Zabava koja se bliži kraju

Vjerojatno vas neće iznenaditi naša preporuka da se oduprete takvim iskušenjima i zadržite široku diverzifikaciju. Raspodjela vašeg novca uvijek bi trebala odgovarati vašoj dugoročnoj strategiji ulaganja (tj. trajanju ulaganja, odnosu prema riziku itd.).

Primjerice, ako se ne bojite pada tržišta i planirate investirati desetljećima, onda sav novac možete investirati u dionice. Ako će vam novac zatrebati za nekoliko godina, rizik možete ublažiti kombiniranjem dionica i obveznica. Ovaj sastav ne biste trebali prilagođavati nedavnim iskustvima.

Diverzifikacija ima dvije osnovne prednosti:

- Ublažavanje rizika: krize različitom snagom pogađaju različite regije ili vrste aktiva. Ako je samo jedna od njih u naglom padu, ostale vas mogu podržati. To će ograničiti sveukupni pad vašeg portfelja, što će vam olakšati psihološki doživljaj padova (uostalom, lakše je gledati privremeni gubitak od 10 % nego 30 %). U isto vrijeme, možete se puno brže vratiti u profit.

- Hvatanje rasta: Različite regije i aktive redovito izmjenjuju titulu, superzvijezde rasta. U svakom desetljeću neke rastu iznad prosjeka, dok druge stagniraju. S dovoljno širokim rasponom, imate sigurnost da ćete dio svog novca investirati u regiju koja raste. Drugim riječima, smanjujete mogućnost da sve svoje žetone stavite u investiciju koja nikamo ne ide.

Ovaj pristup, naravno, nije savršen. Držeći cijelo tržište, nužno kupujete i one dijelove koji će u određenom razdoblju lošije kotirati. Svake godine možete čuti o investitorima koji su odabrali pobjednički segment i nadmašili tržište. Držeći tržište, zaradit ćete tržišni povrat, a poraziti ga možete samo koncentriranim investiranjem u određene naslove ili segmente.

Ove principe potvrdila je i nedavna studija objavljena u The Journal of Portfolio Management. Iako njeni autori priznaju da su američke dionice nadmašile ostatak tržišta u proteklih 30 godina, nastavljaju se zalagati za važnost diverzifikacije. Podaci pokazuju da je jedna od njenih najvećih prednosti veća predvidljivost dugoročnih povrata.

To je zato što minimizira mogućnost da ćete se nakon mnogo godina investiranja i dalje naći u gubitku ako se na nekom od lokalnih tržišta pojavi medvjeđe tržište (pad veći od 20 %). Dakle, iako će vam smanjiti mogućnost da ćete zarađivati iznad prosječnih 15 % godišnje u narednih 10 godina, također će smanjiti vjerojatnost da ćete zarađivati samo 4 % godišnje u istom razdoblju. A ako je vaš cilj odgovorna izgradnja bogatstva, svakako ne biste trebali zanemariti ograničavanje takvog rizika.

Smanjenje diverzifikacije na temelju prošlih iskustava može biti dvosjekli mač. Što je određena vrsta investicije bila uspješnija posljednjih godina, to je veća vjerojatnost da je precijenjena. Mnogi ju investitori tada kupuju zbog "sigurnosti", a kada zajednički shvate da temeljna vrijednost (primjerice, profitabilnost tvrtke) uopće ne odgovara cijeni, tada mogu uslijediti godine stagnacije.

Nasuprot tome, kod investicija koje su notorno propale, povećava se mogućnost da budu prodane po preniskoj cijeni u odnosu na njihovu intrinzičnu (temeljnu) vrijednost. Investitori oklijevaju investirati novac gledajući njihovu lošu prošlost. Međutim, ako odjednom shvate da je podcijenjena, doći će do naglog rasta i promjene sentimenta.

Dakle, ako premještate novac prema prošlom učinku, riskirate premještanje sredstava iz podcijenjenih u precijenjene sektore i nepotreban gubitak novca. Na zabavu ćete doći u trenutku kada ona polako završava. Hrana i piće su već davno nestali, ljudi polako odlaze kućama, glazba se polako stišava. Prihod je već podijeljen a vi dobivate metlu i sudjelujete u jutarnjem čišćenju.

Europska su tržišta oživjela

Nedavni razvoj tržišta samo potvrđuje istinitost ovih principa. Indeks S&P 500 se kreće oko iste razine od prošlog ljeta i zaradio je otprilike 0,5 % u proteklih 12 mjeseci (ponovno napominjem da prihodi ne uključuju distribucijska plaćanja).

Naprotiv, nekoliko europskih indeksa dovelo je do znatno oštrijeg oporavka, širi indeks Stoxx 600 porastao je gotovo 6 % u posljednjih godinu dana, uži indeksi poput njemačkog DAX-a i francuskog CAC 40 zaradili su još više (12,1 % i 15,2 %). Neki od njih su posljednjih mjeseci zabilježili povijesne vrhunce.

Tko bi to rekao prije godinu dana? Govorimo o regiji koja je prošlog ljeta iza sebe imala niz godina neuvjerljivih nastupa, u kojoj je bjesnio rat, a njeni su stanovnici bili zabrinuti hoće li zimi imati dovoljno plina za grijanje. Danas europske dionice povećavaju prinose globalnim investitorima.

Postoji nekoliko razloga tome. Neočekivano smo pronašli zamjenske dobavljače plina i uz pomoć blage zime preživjeli energetsku krizu uz minimalnu štetu. Dobit poduzeća pokazala je zadivljujuću otpornost na inflaciju i rastuće kamatne stope. Bliski trgovinski odnosi s Kinom doveli su do zahtjeva za ukidanjem protupandemijskih ograničenja.

Ovako vam to funkcionira u investiranju. Zajamčeni i naširoko očekivani događaji se ne događaju ili se u potpunosti odražavaju na cijene dionica, a njihovo se ispunjenje više ne odražava na tržištima. Danas nas više nitko ne pita, kako mogu izbaciti europske dionice iz svojih portfelja.

Nije isključeno da će Europa zadržati svoju prednost u narednim godinama. U vrijeme visokih kamata bolje prolaze vrijednosne investicije koje prevladavaju u Europi. Američkim indeksima dominiraju tehnološke dionice, čija vrijednost osjetljivo reagira na rastuće kamatne stope.

Otvorite račun i započnite ulagati već danas

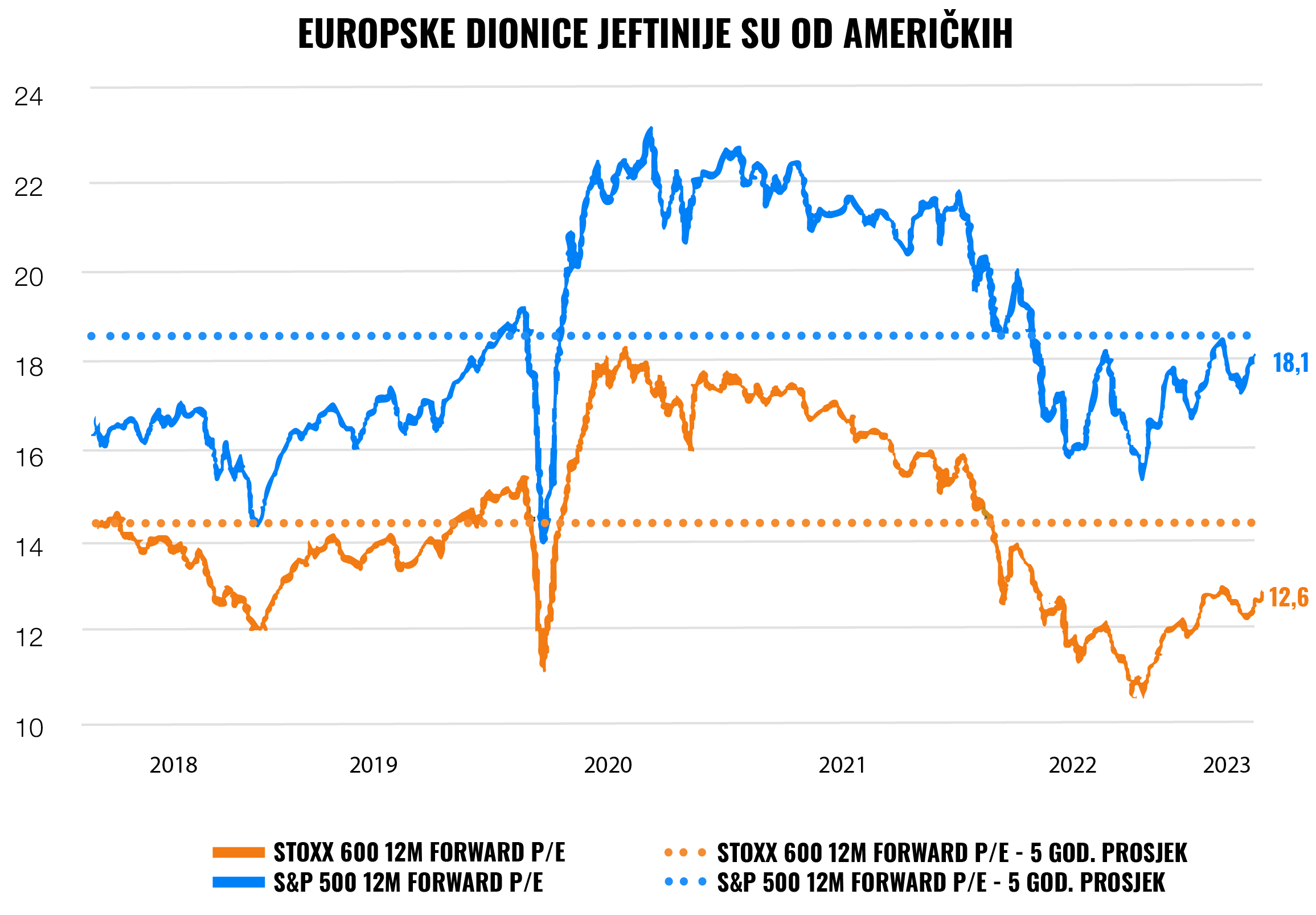

Osim toga, investitore na stari kontinent može privući i atraktivan omjer cijene dionica i dobiti poduzeća. Na grafikonu ispod možete vidjeti da u Europi možete kupiti iste dionice po znatno nižoj cijeni.

Međutim, to ne znači da će europske dionice nastaviti nadmašivati dionice u ostatku svijeta, već bi moglo dogoditi upravo suprotno. Nikako nemojte većinu svojih investicija preusmjeriti u europske dionice. Ovim blog sam htio ilustrirati da žezlo najuspješnije investicije često preuzme dio tržišta za koji nitko pri zdravoj pameti ne bi pretpostavio. Zato je potrebno diverzificirano ulagati.

Uzorak koji se ponavlja

Ovaj primjer je daleko od jedinstvenog, povijest nam je mnogo puta pokazala zašto ne bismo trebali ograničavati diverzifikaciju na temelju prinosa u posljednjih 10 godina.

Na primjer, 2021. tehnološke dionice su bile veliki trend. I nama su pristizali zahtjevi za povećanje njihove težine u našim portfeljima. Rast kamata srušio je ovaj sektor u samo nekoliko mjeseci, američki tehnološki indeks Nasdaq pao je 25 % u odnosu na prošli vrhunac (znatno više od ostalih spomenutih indeksa).

Obveznice bi mogle postati potpuno suprotna priča u narednim godinama. Zahvaljujući rastućim kamatama, nakon dosta godina nude atraktivne prinose. Čak i najsigurnije državne obveznice danas imaju prinos od 2-4 %, stoga samo treba kupovati po sniženim cijenama i strpljivo čekati postupnu isplatu prinosa. Međutim, opažamo prilično suprotno ponašanje među ljudima, obveznički fondovi doživljavaju odljeve u korist dioničkih fondova.

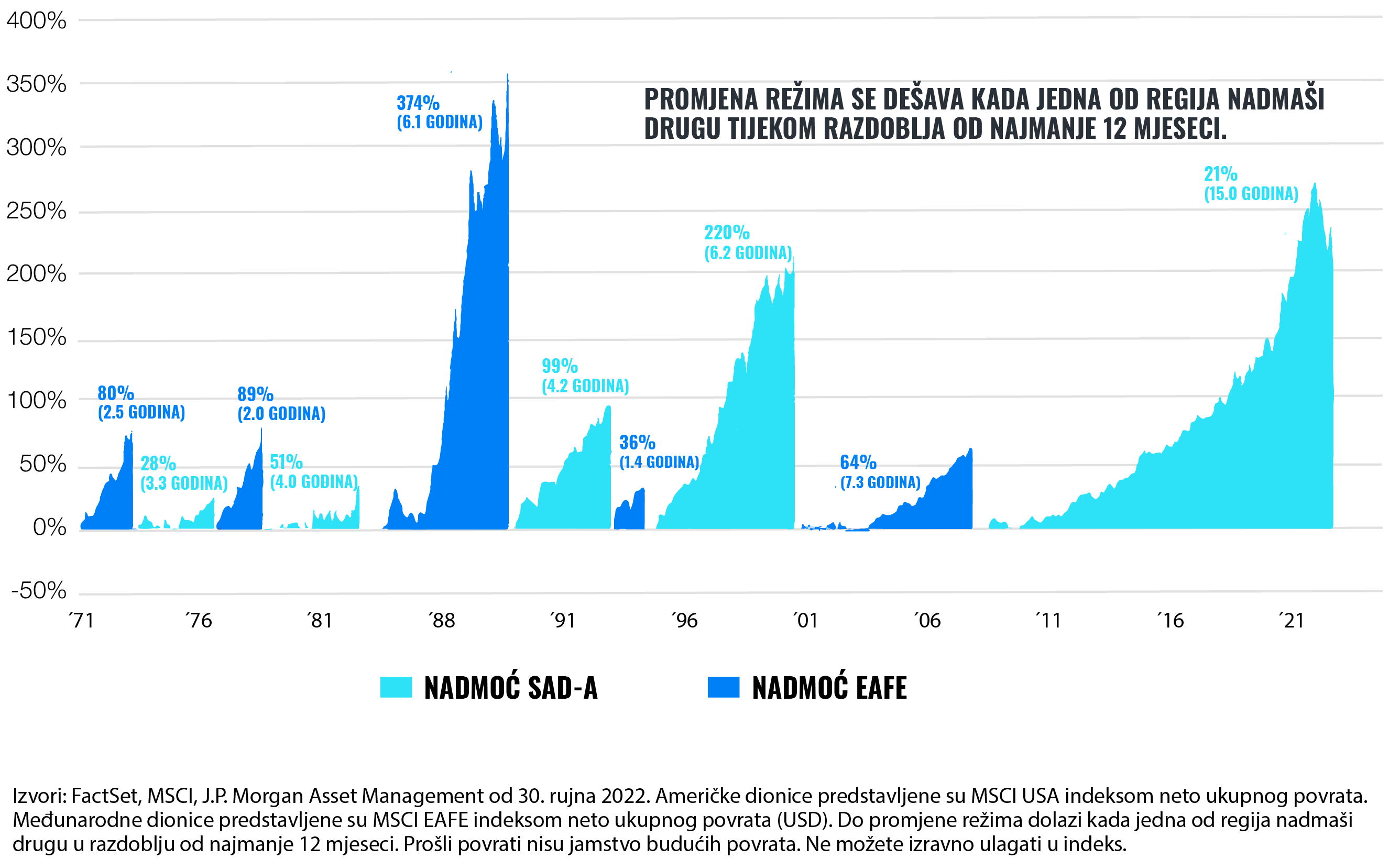

Povijesni podaci također pokazuju opravdanost diverzifikacije. Grafikon u nastavku uspoređuje izvedbu američkog tržišta dionica i ostalih razvijenih zemalja predstavljenih MSCI EAFE Net Total Return. Ovaj indeks uključuje 21 razvijeno tržište iz regije Europe, Pacifika i Azije.

U njemu možete vidjeti da se titula jače regije redovito izmjenjuje, a prije početka aktualne ere američkih dionica bilo je još češće da ih nadmašuju dionice iz drugih razvijenih zemalja.

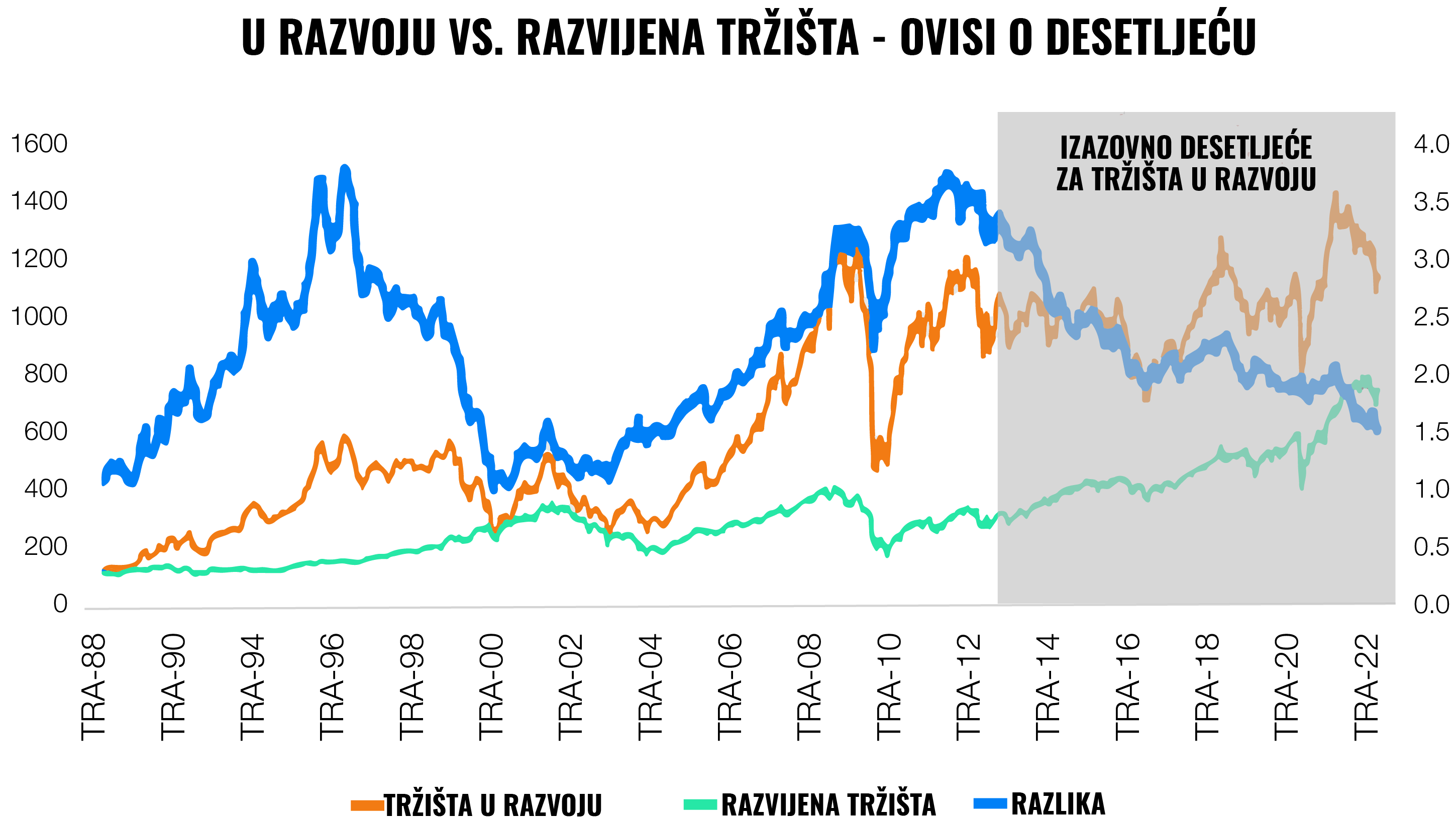

Isto vrijedi i za investiranje u tržišta u razvoju. Grafikon u nastavku uspoređuje kumulativnu izvedbu burzovnih indeksa razvijenih i tržišta u razvoju.

Možete uočiti, da unatoč slabim prinosima u proteklom desetljeću, tržišta u razvoju su apsolutno dominirala prethodna dva desetljeća. Da ste u kasnim 1980-ima investirali u portfelj sastavljen od oba indeksa, tržišta u ravoju bi danas povećavala vaš prosječni prinos (u usporedbi s investiranjem samo u razvijene zemlje).

Ovaj grafikon također prikazuje drugu stranu novčića američkih dionica. U 2010. godini su imali izgubljeno desetljeće jer od 2000. godine nisu ništa zaradili. Tijekom krize 2008. mnogi su se opekli na ulaganjima u dionice, te su sljedećih godina izbjegavali burzu na Wall Streetu kao samog vraga.

Već i sami znate da je ova ‘prokleta‘ investicija bila toliko uspješna tijekom sljedećeg desetljeća da mnogi današnji investitori ne žele u svom portfelju imati ništa drugo. Stoga nije potrebno kupovati samo prošle pobjednike, ‘proklete‘ investicije često postaju novi lideri.

Što ovaj blog nije pokušavao reći

Zaključno, potrebno je upozoriti da primjere iz ovog bloga treba uzeti s oprezom. Na primjer, ovim blogom nisam pokušao reći da su američke dionice loša investicija. Dugoročno, to je još uvijek klasa imovine s najboljim rezultatima, koja lako može nastaviti dominirati.

Također nisam pokušao reći da će europske dionice definitivno zabilježiti natprosječne prinose u sljedećih nekoliko godina i da biste trebali sav svoj novac investirati u njih. Naprotiv, primjeri s ovog bloga pokušali su pokazati da tržište često potpuno naglavačke okreće naše pretpostavke o najboljim investicijama.

Ista stvar vrijedi i za obveznice. Iako trenutačno imaju iznad prosječne prinose, dugoročno su još uvijek klasa imovine s nižim očekivanim prinosom od dionica. Ako pred sobom imate desetljeća da povećate svoju imovinu i možete tolerirati povremene padove, ipak će vam biti prikladnije da odaberete portfelj dionica. Ako jurite za brzim povratom u uvjerenju da će obveznice nadmašiti dionice u nadolazećim godinama, mogli biste se razočarati ako propustite snažan oporavak tržišta dionica.

I na kraju, ali ne manje važno, ovaj blog nije pokušavao reći da tržište ne možete pobijediti odabirom određenih naslova. Uvijek postoji nekoliko uspješnih investitora kojima i to polazi za rukom. Međutim, statistike pokazuju da to samo malom dijelu uspijeva. Mislite da ste novi Warren Buffett? Upamtite da je pretjerano samopouzdanje u bihevioralnim financijama dokumentiranom investicijskom pogreškom.

Ako to ne mislite, upotrijebite svu moć diverzifikacije. Nikada ne znate koja će investicija držati uzde rasta, stoga ih držite sve i nećete propustiti dio dobiti čovječanstva. U međuvremenu se možete usredotočiti na rast prihoda i osobni razvoj u području koje vas ispunjava.