Zahtjevnost

Zahtjevnost

Zlatna groznica je pogodila dosta zemalja posljednjih mjeseci. Barem sam stekao osjećaj kao da sam, unatoč blagoj zimi, u blizini rijeke Klondike u Yukonu u Kanadi.

Ponude zlata su preplavile internet. Očito nisam jedini koji je primijetio marketinške kampanje trgovaca kovanicama i polugama, jer se povećao broj pitanja poslanih Finax-u u vezi zlata.

Trgovci zlatnicima koriste koronavirus kao još jedan argument zašto trebate ulagati u zlato. Strah, kao jedna od najjačih ljudskih emocija, dobro prodaje. Nesigurnost izazvana pandemijom je stvorila plodno tlo za povećan interes za zlato.

Svojstva zlata ga predodređuju za privlačenje novca. Lijepa boja, sjaj, izdržljivost, dobra sposobnost kovanja, kompaktnost i ograničeni resursi ga čine idealnim plemenitim metalom.

Čak i bez virusa COVID – 19, zlato je steklo pristojnu popularnost u našim krajevima, posebno među starijim osobama. Zbog ograničene financijske povijesti, naši roditelji nisu imali puno mogućnosti za štednju.

Pored bankarskih knjiga i planova povezanih životnih osiguranja, nakit je predstavljao jednu od rijetkih alternativa. Zbog toga nam je zlato itekako poznato. Nakit se, kao dragocjena imovina, prenosi s koljena na koljeno.

Još se uvijek sjećam vremena kada su bake kupovale svojim unucima zlatne lančiće, naušnice ili narukvice za maturu ili kao rođendanski poklon.

Zlato predstavlja veliku zamišljenu vrijednost Hrvatima. Iako im njegova tržišna cijena ostaje uglavnom nepoznata, barem je njegova emocionalna vrijednost ekstremna. Tradicionalno zlato povezujemo s bogatstvom.

Srećom, moj emocionalni odnos sa zlatom je bio distanciran, pa čak i u mladosti nisam shvaćao zašto bi me zlatni lančić trebao privlačiti. Nisam o njemu razmišljao kao o atraktivnom dodatku i uvijek sam smatrao da se novac mogao bolje upotrijebiti.

Nisam promijenio svoje mišljenje, a moje iskustvo s financijskim tržištima je samo učvrstilo moj stav. Podijelit ću s Vama svoje stajalište, istovremeno iznoseći temeljne činjenice. Ali kako se kaže, svakome svoje.

Hrvatsko zakonodavstvo fizičko zlato smatra plemenitom kovinom. Ulaganje u zlato nije regulirani financijski proizvod. Njegovo posredovanje ne podliježe nikakvim ograničenjima ili zahtjevima. Doslovno ga bilo tko može prodati i na bilo koji način.

Za iskusnije ljude, ova činjenica pokreće zvona za uzbunu i zahtijeva oprez. Nedostatak propisa se reflektira u niskom stupnju transparentnosti prodaje investicijskog zlata.

Istodobno, to također postavlja smjer ovog bloga, koji sam podijelio u tri dijela. U njima ću odgovoriti na sljedeća pitanja i teme:

- Ne želim diskreditirati zlato, ali istovremeno ga ne smatram idealnom investicijom. Nema mjesto u mom portfelju. Zašto imam ovakvo stajalište? Zašto ulaganje u zlato nije tako sjajno kako se čini? Koji je dio postupka kupnje zlatnika netočna financijska odluka?

- Koji su najčešći argumenti trgovaca zlatom? Jesu li relevantni ili su češće mit i pokušaj zastrašivanja ljudi?

- Dakle, ima li smisla da obična osoba ulaže u zlato? Koje načine ulaganja u zlato preporučujem?

Zašto zlato nije tako sjajna investicija kao što se mnogima čini?

Zlato je precijenjena investicija. Može se, bez ikakve sumnje, opisati kao nositelj vrijednosti i određeni oblik novca. U prošlosti je ova izjava bila još istinitija, ali još uvijek se može smatrati valutom.

Stoga je sličnije novcu nego stvarno zarađenim financijskim sredstvima. To je razlog osnovnog nedostatka ulaganja u zlato, niže aprecijacije.

Štoviše, kao što sam već spomenuo, ne postoji ograničenje za ulaganje u fizičko zlato, budući da njegovu prodaju ne kontrolira nijedno državno tijelo. Stjecanje zlatnika ili poluga stoga često prate izuzetno visoki troškovi, koji često smanjuju povrat ulaganja u zlato.

Pomoći ćemo Vam započeti i doznati više o FinaxuIsplanirajte 15-minutni besplatni poziv hovor zdarma

Niži prinosi u odnosu na ostala sredstva

Zlato ne donosi nikakvu dobit ili druge benefite koji bi povećali njegovu cijenu. Držanje zlata ne generira nikakav novčani tijek, niti stvara dodanu vrijednost. Dugoročna aprecijacija zlata će uvijek biti niža od aprecijacije ostalih sredstava.

Ovo je surova činjenica koje mora biti svjestan svaki potencijalni investitor u zlato. Dugoročno će prevladati njegova nulta dodana vrijednost koja će nadjačati druge čimbenike koji utječu na cijenu zlata, poput stanja na tržištu, likvidnosti, rasta novca, geopolitike, itd.

Cijenu zlata određuje samo tržište. Kako potražnja nastavlja rasti, ponuda je ograničena i ne očekuje se da će se ova situacija promijeniti u budućnosti, cijena zlata na svjetskim burzama će rasti.

Međutim, valja napomenuti da je zlato roba s tržišnim ponašanjem. Povećanje cijene dovodi do smanjenja potražnje i do povećanja ponude. Viša cijena pruža priliku za skuplje rudarstvo i nove tehnologije rudarenja zlata, što će povećati njegovu ponudu na tržištu.

Dugoročna aprecijacija je relativno niska, znatno ispod prinosa na burzi ili na tržištu nekretnina. Cijena zlata u američkim dolarima je rasla u prosjeku 4.36% godišnje tijekom posljednjih 105 godina.

Gornja aprecijacija ne govori cijelu priču. Kao što se vidi iz grafikona, dugoročni prinos značajno narušava sustav zlatnog standarda koji je bio na snazi do 1971. godine.

Tijekom tog vremena nije bilo slobodnih deviznih tečajeva za valutne parove, ali je zlato bilo osnova za američki dolar, a druge su valute bile vezane za vrijednost američkog dolara.

Nakon pada takozvanog Bretton Woods monetarnog sustava, tečajevi i cijene zlata su ublaženi. Ta je promjena dovela do porasta zaduženosti i popuštanja monetarne politike, od koje je zlato počelo profitirati.

Razvoj cijena zlata je različit za svaki horizont, kao što pokazuje 105 – godišnji grafikon. Povijest pamti razdoblja kada je ulaganje u zlato ostvarivalo vrlo visoke povrate, ali i duga razdoblja u kojima je cijena zlata stagnirala ili čak opadala.

Sljedeći grafikon uspoređuje razvoj cijene zlata u eurima i modelirani razvoj dva Finax portfelja, i to najdinamičniju 100% dionice strategiju i najkonzervativniju 100% obveznice strategiju. Usporedba datira s početka 1988. godine, jer smo modelirali svoje portfelje do ovog datuma.

Napomena: Svi podaci koji se odnose na povijesni razvoj Finax portfelja su modelirani i stvoreni na temelju ponovnog modeliranja podataka. Metoda modeliranja povijesnih performansi je opisana u članku Kako modeliramo povijesni razvoj Finax portfelja. Raniji rezultati nisu jamstvo budućih prinosa i Vaša ulaganja mogu rezultirati gubitkom. Saznajte koje rizike preuzimate prilikom ulaganja.

Razvoj savršeno ilustrira nižu aprecijaciju zlata u usporedbi s drugim vrstama imovine. Iako je cijena plemenitog metala porasla za 326% u gotovo 32.5 godine, prinos, postignut zalihama, je više od četiri puta veći. Svi modelirani Finaxovi podaci uzimaju u obzir naknadu za upravljanje portfeljem (1.2% p.a.).

Zanimljivo je pogledati i usporedbu s obvezničkim portfeljem, čiji je ukupni prinos za samo 21 postotni bod niži od prinosa zlata. Ovaj se portfelj uglavnom sastoji od državnih obveznica koje se smatraju najsigurnijim vrijednosnim papirima na svijetu.

To je također podvučeno malom fluktuacijom (volatilnošću) ovog portfelja. Krivulja strategije obveznica je znatno ravnija u usporedbi s dionicama i zlatom. Može se reći da su obveznice posljednja tri desetljeća nudile sličan prinos, ali uz značajno niži rizik.

Visoki troškovi maloprodajnih ulaganja u fizičko zlato

U ovom ću odjeljku govoriti više o zanimljivom dijelu kupnje zlatnika i poluga, odnosno o naknadama.

Troškovi ulaganja u zlato su različiti, od ulazne naknade do viših prodajnih cijena u odnosu na cijene dionica zlata, nižih otkupnih cijena ili raznih premija i naknada za prijevoz i skladištenje.

Postoje brojne vrste potencijalnih naknada, a za opis različitih metoda naknade bilo bi potrebno napisati nekoliko blogova.

Općenito, što je veća količina zlata koje kupite, to će biti manji omjer troškova i vrijednosti ulaganja. Isto tako, što je veći broj posrednika između Vas i proizvođača zlatnih poluga, to će konačna otkupna cijena Vašeg zlata biti veća.

Međutim, postoji problem s kupnjom zlata putem posrednika, što mislim da rijetki ljudi shvaćaju i da će se samo rijetki potruditi izračunati cijenu koja se stvarno plaća po unci zlata.

U slučaju trgovaca, koji jasno izračunavaju naknade kao postotak ili apsolutni broj, kupac će relativno lako pronaći ukupni trošak ulaganja.

Međutim, trgovci zlatom otkrili su da se “bez naknada“ dobro prodaje. Stoga njihov cjenik ne uključuje standardne naknade, ali će zaraditi proviziju na znatno višoj prodajnoj cijeni zlata u odnosu na njegovu tržišnu cijenu.

Cijena zlata u maloprodaji se daje u eurima po gramu, dok se na svjetskim burzama zlatom trguje u američkim dolarima, a jedinica težine je troy unca.

Koliko će maloprodajnih investitora napraviti domaću zadaću i pretvoriti nabavnu cijenu investicijskog zlata u dolare po troy unci da bi je mogli usporediti s burzovnom cijenom?

Troy unca jednaka je 31.1034768 grama. Pored jedinice težine, morate uzeti u obzir i tečaj američkog dolara prema euru.

Cijena zlata po troy unci (USD) = cijena zlata po gramu (EUR) * 31.1 / EUR USD devizni tečaj

Izračunao sam to za Vas. Od 12. lipnja 2020., prema zatvarajućim cijenama zlata i tečaju eura prema dolaru, gram zlata je koštao 49.44 eura.

Pogledajmo kolika je cijena slovačkih trgovaca za gram zlata bila sljedećeg dana, 15. lipnja, prema cijenama objavljenima na web stranicama trgovaca. Tablica također sadrži stupac koji pokazuje koliko je viša prodajna cijena u usporedbi s burzovnom cijenom zlata, tj. kolika je marža između trgovaca i proizvođača.

Ulaganje u zlato u malim količinama se odjednom ne čini tako privlačnim. Naknada od 20% obeshrabruje. Ipak, još uvijek postoje ljudi koji svojevoljno doniraju petinu ulaganja trgovcu. U slučaju ulaganja od 600 eura, govorimo o naknadi od 110 eura.

Uz prosječnu povijesnu aprecijaciju zlata, visoka marža znači da investitor u petoj godini držanja plemenitog metala postiže nabavnu cijenu, tj. “na nuli je“. Tek tada ulaganje zapravo počinje zarađivati i aprecirati u vrijednosti.

Kao što sam već spomenuo, troškovi se smanjuju s većim kupnjama, ali još uvijek govorimo o naknadama od oko 5%, osim ako investitor ne kupi zlatnike ili poluge direktno od proizvođača.

S druge strane, ulaganje u zlato nudi dobru likvidnost. Za razliku od njegove prodaje, proizvodnja zlata je regulirana, pa ćete uvijek naići na standardne zlatnike ili poluge (npr. Bečka filharmonija). Njih je relativno lako prodati.

Budući da se radi o fizičkom zlatu, morate se naći s dobavljačem ili otputovati u inozemstvo. Tražene cijene se mogu razlikovati. Međutim, većina tvrtki otkupljuje zlato bez marže, jer su ju već uključile u prodajnu cijenu, a istovremeno zlato prodaju dalje.

Kao što su pokazale dvije osnovne komponente ulaganja, prinos i njegovi troškovi, vjerojatnost da će Vam ušteda sa zlatom aprecirati je mala.

s niskim naknadama, bez emocija i bez poreza.Investirajte kao profesionalac profesionál

Najčešći argumenti trgovaca zlatom – mitovi ili činjenice?

Zlato ne gubi na vrijednosti – mit

Pitajte investitora u zlato koliko su zaradili u 2010. godini i koliko im je trebalo da se oporave. Odgovor je: 10 godina! Mnogi se još uvijek nisu uspjeli potpuno oporaviti, ako uzmemo u obzir ulagače u dolar, a ne u euro, koji su profitirali od jačanja dolara posljednjih godina.

Ili pitajte investitore koji su 1980. godine kupili zlato jesu li ga uspjeli zadržati 27 godina. Toliko je dugo trebalo njihovoj investiciji da se oporavi od gubitaka i da dosegne barem svoju prethodnu vrijednost.

Zlato će Vam zaraditi više od ostale imovine – mit

Prema mom iskustvu, trgovci zlatom jako vole njegovu 20 – godišnju aprecijaciju, koju su spremni usporediti s prinosima na burzi tijekom ovog horizonta.

Međutim, ovi su podaci prilagođeni točno njihovim potrebama. Protekla dva desetljeća su jedno od rijetkih razdoblja tijekom kojih biste na zlatu zaradili više nego na dionicama. Doista, prinos zlata je bio dvostruko veći od prinosa globalnih dionica.

Početak ovog razdoblja datira točno na vrhunac takozvanog Internet balona u 2000. godini, a uključuje i dvije velike krize i padove na burzama.

Međutim, velika većina razdoblja, kroz povijest financijskih tržišta, pokazuje upravo suprotno. Kao što sam već spomenuo, dionice zarađuju više, a sljedeća tablica također potvrđuje ovu izjavu.

Uspoređuje prinos zlata u eurima do kraja svibnja ove godine i učinak Finaxovog modeliranog 100% dionice portfelja i modeliranog 100% obveznice portfelja, uključujući sve naknade za upravljanje portfeljem.

Očekuje se hiperinflacija i zlato će Vas moći zaštititi od nje – mit

Istina je, kao što se često spominje u vezi sa zlatom, da stogodišnja učinkovitost zlata od više od 4% p.a. otprilike ide ruku pod ruku s rastom potrošačkih cijena u SAD – u. No, kao što pokazuju prijašnji odlomci, imovina koja dugoročno najviše zarađuje će pružiti najbolju zaštitu protiv inflacije.

Dionice predstavljaju daleko bolje sredstvo zaštite od viših cijena u gospodarstvu od zlata. One su ujedno i fizička imovina, dok su ujedno i najbolji alat za dugoročno pobjeđivanje inflacije.

Ne postoji jasna korelacija između cijena zlata i inflacije u SAD – u. Ove dvije veličine nisu u očiglednoj pozitivnoj korelaciji.

Zlato se nekako distanciralo od inflacije, a cijena mu je padala unatoč sve većim cijenama dobara i usluga u američkom gospodarstvu.

Stvarne gubitke, uzimajući u obzir inflaciju, zlato nije nadoknadilo od 1980. godine. Prošlo je nevjerojatnih 40 godina, a Vi još zapravo niste ništa zaradili od ulaganja u zlato – rast cijene zlata nije pokrio ni inflaciju. Zlato Vas, stoga, ne bi zaštitilo od rasta cijena.

Drugi dio izjave je nagovještaj hiperinflacije. Hiperinflacija je rast cijena u desecima, stotinama ili čak tisućama posto godišnje. Prema trgovcima zlatom, ali i nekim ekonomistima, razlog za ovo povećanje bi trebao biti tiskanje novca od strane središnjih banaka.

U ekonomiji se ništa ne može isključiti zauvijek, ali odlukom kamo ćemo staviti našu ušteđevinu na temelju stalnih katastrofalnih scenarija će rezultirati samo uskraćivanjem novca. Osnovni scenarij će uvijek biti pozitivan razvoj događaja, iako ništa nije savršeno i nikada se nećemo riješiti ljudskih ekscesa u obliku, npr. mjehurića.

Očekivali smo hiperinflaciju već nakon 2008. godine, kada su središnje banke masovnim poticajima spasile financijski sustav. Rezultat je trebao biti ekstreman rast cijena, od čega je zlato profitiralo između 2008. i 2010. godine. Međutim, inflacija nije stigla i plemeniti metal je izgubio više od trećine svoje vrijednosti u sljedećim godinama i još nije uspio dosegnuti svoje prijašnje vrhunce.

Svatko tko prati najnovija ekonomska događanja u svijetu zna da je pad cijena i dalje najbitniji problem u naprednim gospodarstvima. Deflacija je mnogo manje poželjna pojava za kreatore monetarne politike. Uz nisku ekonomsku ekspanziju, rast cijena u gospodarstvu koče stagnacija u produktivnosti, visoka zaduženost, automatizacija i inovativnost općenito.

Svaka ekonomska kriza, uključujući i trenutnu, ima deflacijski učinak, što dovodi do pada cijena. Ukupni dohodak u gospodarstvima opada, što smanjuje potražnju i, naravno, cijene u gospodarstvu. Dakle, imat ćemo sreće ako kratkoročno uopće dođe do inflacije.

Zlato će Vas zaštititi od krize i pada burze dionica

Čak je i ova izjava samo polovično istinita. Povijesno gledano, zlato je općenito raslo kada su tržišta opadala, ili je barem zadržavalo svoju vrijednost. Ali to nije uvijek slučaj i ne treba se svaki put oslanjati na to.

U vrijeme prilagodbe gospodarstva i opadanja vrijednosti druge imovine, ljudima ne preostaje mnogo novca koje bi mogli uložiti u zlato. Svaki dodatni euro ili dolar radije ostaje u državnim obveznicama ili gotovini kako bi se iskoristio pad cijena imovine koja je dugoročno privlačnija.

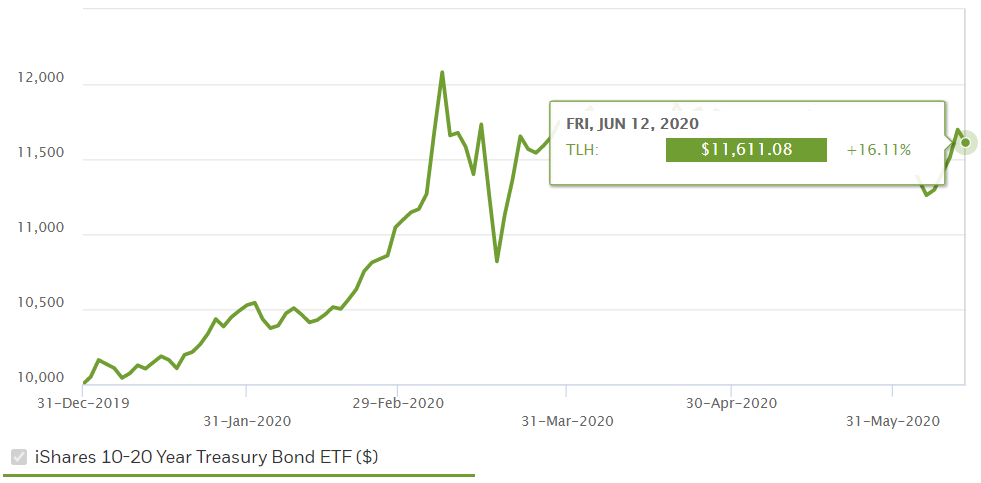

Važnost obveznica se može lako potvrditi. Trebate samo pogledati ovogodišnji razvoj zlata i državnih obveznica SAD – a.

Sljedeća dva grafikona uspoređuju razvoj dvaju iShares ETF – a u američkim dolarima od početka godine do 12. lipnja 2020. U prvom grafikonu se ulaže u fizičke zlatne poluge i šipke (IAU), a u drugom grafikonu u američke državne obveznice s dospijećem od 10 do 20 godina (TLH).

Zlato je poraslo za 13.7% ove godine, dok su obveznice porasle za 16.1% (dolar). Obveznice su bolje obavile svoj zadatak i time potvrdile svoju ulogu u portfeljima koji zahtijevanju niži rizik.

Zlato ima nižu volatilnost (fluktuaciju cijena) od ostale imovine

Ovaj marketinški argument se opet može provjeriti pomoću stvarnih podataka. Usporedio sam volatilnost (standardnu devijaciju ili varijancu) godišnjih prinosa zlata s Finaxovim modeliranim portfeljem dionica i obveznica tijekom posljednje 32 godine.

Zlato doista ima nižu volatilnost (fluktuaciju cijena) od dionica. Ako pogledamo godišnju volatilnost, razlika je manja od dva postotna boda, što me iznenadilo, jer sam očekivao manju. Volatilnost obveznica je znatno niža od volatilnosti ostale imovine.

Tri osnovne vrste imovine se mogu poredati prema stupnju preuzetog rizika, od najmanjeg do najvećeg, kako slijedi: obveznice, zlato i dionice.

Međutim, sam rizik govori samo pola priče o kvaliteti investicijskog alata. Druga strana jednadžbe je postignut prinos. Ovom stranom očito dominiraju dionice s pristojnim vodstvom pred zlatom, iza kojih stoji aprecijacija obveznica.

Upravo za objektivno razmatranje oba ključna parametra kvalitete ulaganja, nobelovac William Sharpe je razvio osnovni pokazatelj omjera, koji također nosi njegovo ime.

Sharpe omjer stvara jednostavan omjer povrata i volatilnosti, koji prikazuje povrat ostvaren po jedinici preuzetog rizika. Što je veći omjer, to je bolja investicija, tj. generira se najveći povrat preuzetog rizika.

Ne preporučujem da se pri odabiru ulaganja koristi samo Sharpe omjer, jer biste onda preferirali samo konzervativna ulaganja. Uvijek je potrebno uzeti u obzir očekivani povrat kao i horizont ulaganja. Vrijeme uklanja tržišni rizik.

Široko korišteni pokazatelji kvalitete investicija u financijskom svijetu su potvrdili da je zlato prilično daleko od idealnog ulaganja. Prema Sharpe omjeru, zlato je očito najlošija investicija među osnovnim vrstama imovine.

Trebam li ulagati u zlato? Koliko i na koji način?

Zlato ima stabilno mjesto u svijetu i u investicijskim portfeljima. Njegova popularnost se sigurno neće smanjiti, neprestano će nas pratiti i njegova će vrijednost rasti.

Isto tako, zlato će vjerojatno neko vrijeme imati koristi od trenutne situacije u svijetu. Središnje banke ulijevaju puno likvidnosti na tržišta, a gospodarstvo je u recesiji s očekivanim postupnim oporavkom, što bi trebalo biti povoljno okruženje za potražnju za zlatom.

Međutim, ulaganje u zlato za male investitore nema smisla. To više podsjeća na špekulacije nego na ulaganje. Činjenice jasno govore protiv zlata.

Dugoročni povrati su niski, rizik je i dalje relativno visok, ulaganje ima tendenciju da bude preskupo, a držanje fizičkog zlata donosi brojne komplikacije i nefinancijske rizike (npr. krađu).

Najvećom prednošću zlata smatram nisku korelaciju njegove cijene s drugom imovinom. Zlato se ne drži standardnih osnova kao što to čine dionice i obveznice. Kao rezultat toga, može se koristiti kao alat za diverzifikaciju portfelja, jer smanjuje njegovu volatilnost.

Osobno, imam puno iskustva s ulaganjem u zlato i robu općenito. Iako s njim nisam imao emocionalan odnos, uvjerili su me argumenti pristaša zlata. Na početku moje investicijske karijere, bio sam njegov velik fan, uglavnom zbog tiskanja novca od strane Fed – a (američki sustav federalnih rezervi).

Počeo sam raditi za brokera u drugoj polovici 2007. godine, na vrhuncu tržišta prije velike financijske krize, koja je označila početak moje investicijske karijere. Paradoksalno, započelo je negativno.

Bio sam uvjeren da će beskrajna likvidnost isporučena tržištima dovesti do inflacije i obezvrijediti novac do te mjere da će na kraju jedini pobjednik biti zlato.

Ali zlato je rezultiralo gubicima za mene i moje klijente, dok su ulagači, koji su slijedili tradicionalna pravila ulaganja, ostvarivali masovnu dobit od dionica, unatoč svim negativnim rezultatima na svijetu. Ostavio sam zlato ne zaradivši ništa.

Ne počinjete s krovom kad gradite kuću

Zlato je očito korisno samo u većim količinama. Uključivanje u portfelj ima smisla za ljude s velikom imovinom. Govorim o imovini u iznosu od nekoliko stotina tisuća eura.

Ako uspijete stvoriti imovinu vrijednu pola milijuna eura ili više u posjedovanju nekretnina, poduzetništvu i vlasništvu dionica i obveznica, možete početi razmišljati o kupnji investicijskog zlata.

Čak i u ovom slučaju, preporučujem da imate samo 10% svoje imovine u zlatu, sve dok će Vam lijepi metal podizati raspoloženje. Slobodno smanjite volatilnost, ali i povrat svog portfelja, kupnjom zlatne poluge vrijedne 50.000 eura. Radije kupujte direktno od proizvođača zlata. Ovo će Vam uštedjeti puno novca.

Ako niste dosegli fazu života gdje Vaša imovina vrijedi stotine tisuća eura, zaboravite na zlato. Nema razloga da stavljate svoju štednju u plemenite metale.

Sjetite se 40 – godišnjeg gubitka na zlatu. 40 godina je izuzetno dugo vremensko razdoblje, koje predstavlja cjelokupnu aktivnu karijeru većine ljudi. Devalvirati štednju, na tako dugo vremena, ogromna je pogreška.

Izgradite kuću iz temelja. Prvo, izgradite čvrste temelje i zidove svoje financijske kuće u obliku dovoljnog fonda za hitne slučajeve i financijske imovine koja uzima u obzir Vaše srednjoročne i dugoročne ciljeve kao što su umirovljenje, stanovanje, financijska sigurnost i ostali izvori prihoda.

Do sada nije pronađeno učinkovitije rješenje za dugoročnu aprecijaciju imovine od pravilno stvorenog portfelja pomoću ETF – ova dionica i obveznica. Pogotovo u Hrvatskoj, gdje su povrati oslobođeni poreza nakon dvije godine držanja ETF – ova.