Komplexitás

Komplexitás

A folyamatos fejlődésre való törekvés az emberiség természetes jellemzője. Ahogy természetes lakása folyamatos tökéletesítése vagy karbantartása, úgy pénzügyi vagyona állapota tökéletesítésének is természetesnek kellene lennie az Ön számára. Valószínűleg ezért részesítette előnyben a Finaxot a vagyonépítés egyéb formáival szemben.

Feladatunk, hogy az adott kockázat mellett a lehető legjobb hozamokat érjük el az Ön számára és vagyonát ily módon a leghatékonyabban gyarapítsuk. Teljes mértékben tudatosítjuk, hogy lehetőséget ad nekünk és idővel szeretné látni az eredményeket is. Ahhoz, hogy össze tudja hasonlítani az eredményeket más befektetési megoldásokkal, tudnia kell, milyen hozamot ért el az Ön Finaxos portfóliója, mégpedig a konkrétan adott kockázatok mellett.

A világon általában három módszert használnak a hozam kiszámítására. Az idővel súlyozott hozam (Time Weighted Return, vagy TWR) világszerte a legelterjedtebb módszer és egyben piaci szabvány is. A másik két számítási módszer a pénzzel súlyozott hozam (Money Weighted Return), amelynél kétféle számolást különböztetünk meg - az egyszerű hozamot és a belső megtérülési mértéket (Internal Rate of Return, vagy IRR).

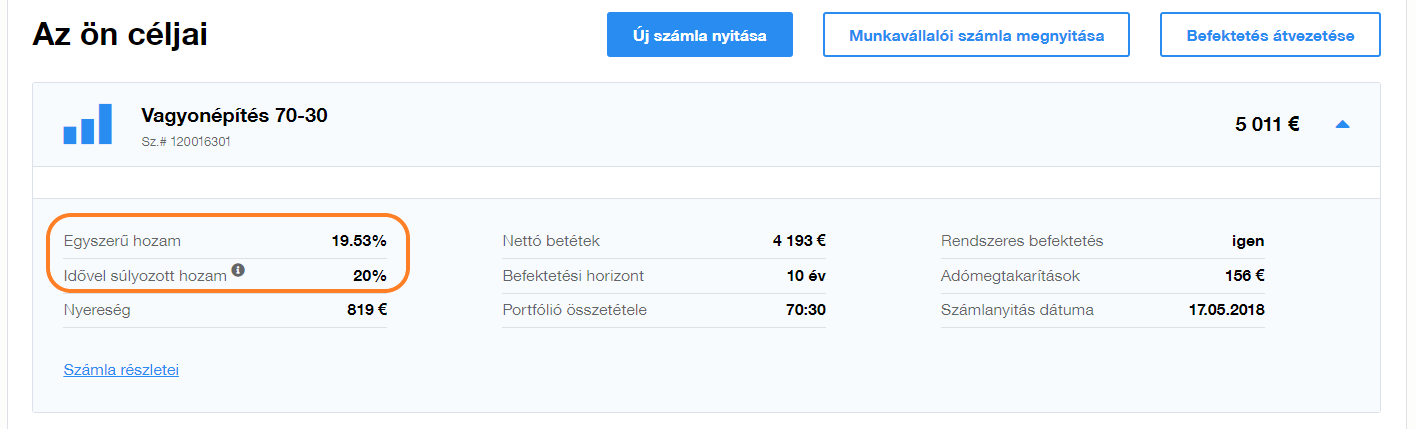

A Finax fiókjába való bejelentkezését követően a hozama két különböző mutatóját is megtalálja. Az egyszerű hozamot, amelyet a Finax a kezdetektől használ a hozam kimutatásának alap módszereként és jelen újításunkat, az idővel súlyozott hozam mutatóját.

Egyszerű hozam

Az egyszerű hozam a nyereség és a betétek aránya. A nyereség jelen esetben a befektetés aktuális értékének és az abból történő kivonásoknak, valamint az összes befizetésnek az összegéből kiszámított különbözetként kerül meghatározásra. Egy példával illusztrálva. Ön 10 000 eurót helyezett el egy számlán. Ma a számlája értéke 12 000 €.

Betétek = 10 000 €

Nyereség = számlaérték - betétek

Nyereség = 12 000 € - 10 000 € = 2 000 €

Egyszerű hozam = nyereség / betétek

Egyszerű hozam = 2 000 € / 10 000 € = 20 %.

Tényleg egyszerű. Mivel az egyszerű hozamot könnyen ki tudja számolni, használata nagyon vonzónak tűnik a portfólió teljesítőképessége megállapítására is. Hosszú távú folyamatos befektetés esetében azonban ez az adat félrevezető lehet. Nagyon hasonlít ahhoz, amikor a fiamnak felteszem a „költői kérdést” hogy, milyen volt az iskola és ő, mint mindig, azt válaszolja: „Jó volt“.

Képzelje el, hogy a párjával együtt, mindketten a felvázolt példa szerint fektettek be. Önnek a 20%-os hozam különösen tetszik és további 10 000 € befektetése mellett dönt. Mi történik ebben a pillanatban? A számla értéke 22 000 € lesz teljes 20 000 eurós betétnél, a nyereség pedig marad 2 000 €.

Egyszerű hozam = (22 000 € - 20 000 €) / 20 000 € = 10%.

Ezzel ellentétben, párja úgy dönt, hogy a nagyszerű nyereséget felveszi és családi nyaralásra költi. Mit mutat majd az egyszerű hozam ebben az esetben? A számla értéke 10 000 € lesz, a betéteké pedig 10 000 €, viszont a kivonásokat is figyelembe véve a befektetés nyeresége továbbra is 2 000 euró lesz.

Egyszerű hozam = (10 000 € + 2 000 € - 10 000 €) / 10 000 € = 20%.

Az egyszerű hozam abban az esetben a hozam megfelelő mutatója, ha az összes befektetésre szánt pénzét a befektetés megkezdésekor, egyszeri alapon fekteti be, viszont nem a legmegfelelőbb, ha a befektetés során további betéteket és kivonásokat hajt végre, amit az ügyfelek mintegy 90% -a hasonlóképpen tesz a Finax esetében.

Sajnos az egyszerű hozam jelenti azt az egyetlen hozam kiszámolásának az alternatíváját a három felsorolt lehetőség közül, amelyet egy átlagember, nagyobb erőfeszítések nélkül, egyedül is ki képes számolni. Ugyanakkor meg kell mondani, hogy a befektetésnek Közép-Európában nincsenek hosszú hagyományai, és a befektetők általában nem ismerik a hozam kiszámításának más módjait.

Ez az oka annak, amiért a Finaxban a kezdeteknél úgy döntöttünk, hogy a kezdő befektetőknek csak az egyszerű hozam által ábrázoljuk majd a hozamaikat.

Tegyen szert magasabb hozamra vyššie výnosy

Próbálja ki az alacsony költségű ETF alapokat adóhatékonyan.

Idővel súlyozott hozam

Ahhoz, hogy megértse, mennyire jól/rosszul kezeli a Finax a pénzét, és hogy össze tudja hasonlítani hozamainkat az egyéb befektetési megoldások (például befektetési alapok) teljesítményével, kifinomultabb módszerre van szüksége a hozam kiszámolásához.

Ahogy azt az egyszerű hozam példáján illusztráltuk, bármilyen betét és forráskivonás jelentősen befolyásolja az egyszerű hozam értékét. Az idővel súlyozott hozam pontosan az, amely megoldásaiban nem veszi figyelembe a betétek, kivonások vagy az esetleges belépési díjak befolyását.

Más szavakkal élve, az idővel súlyozott hozam megmutatja Önnek, mennyit keresne, ha az összes befektetett pénzeszközét egyszerre fektetné be, ahelyett, hogy ezt fokozatosan tenné. Példát hozunk fel újra, mégpedig Ivan Chrenko úr, a leggazdagabb szlovák, transzparens számláját, mivel az ő pénzeszközeinek egy részét is a Finaxban kezeljük.

Chrenko úr 1 000 000 eurót fektetett a Finaxba, a blog írásának pillanatában számlája értéke 1 136 099 euró.

Az egyszerű teljesítőképesség 13,61%-ot ér el. A számla részleteiben azonban megállapíthatjuk, hogy Chrenko úr először 100 000 eurót fektetett be 2019 május 31-én, a Finax teszteléseként. Majd 2019 július 29-én további 900 000 eurót, amivel a teljes betétet egymillióra emelte. Hogyan számoljuk hát az idővel súlyozott hozamot?

1. Meghatározzuk az egyes rész-időtávok egyszerű hozamát:

- 2019 május 31-től 2019 július 28-ig,

- 2019 július 29-től 2021.március 5-ig,

2. Az egyszerű rész-hozamokat összeszorozzuk.

Az első időszakban Chrenko úr 2,38%-ot, a másodikban 13,3 %-os hozamot ért el. A két részeredmény összeszorzásával a portfólió idővel súlyozott hozamát kapjuk meg.

1,0238 * 1,1330 = 1,1599

Ha ezt a matematikai számítást érthető értékbe visszük át, az idővel súlyozott hozam 15,99 % lesz. Amennyiben tehát Chrenko úr minden pénzét már 2019 májusában befektette volna, vagyona aktuális értéke 1 159 900 euró lenne, vagyis majdnem 24 000 euróval több, mint amivel ma rendelkezik.

Hozzá kell tenni, hogy ez a számítás még az egyik a legegyszerűbbek közé tartozik, mivel a teljes időszak alatt csak két betétünk volt. Ha azonban rendszeresen, minden hónapban befektetne, az idővel súlyozott hozam értékének kiszámolása gyakorlatilag lehetetlenné válna.

Hozzon létre egy számlát, és kezdjen el befektetni még ma

Miért nem számítjuk be a belépési díjakat?

Végül kötelességünk megemlíteni, hogy miért a nettó betétek, azaz a belépési díjjal és a pénzügyi ügynökök esetében a befektetési tanácsadói díjjal (amelyet a Finax 2023. július 1-jétől már nem számít fel) csökkentett betétek után számított értéknövekedést számítjuk ki, ha az ügyfelek ilyen díjat fizettek az ügynöknek.

Az ügyfelek belépési díjai eltérőek lehetnek. Az ügynök által közvetített befektetéseknél a befektetési tanácsadási díj összegét az ügynök maga határozza meg, ezért ennek a díjnak semmi köze a teljesítményünkhöz.

Szlovákiában piaci sztenderdnek számít, hogy a belépési díjakat nem veszik figyelembe a befektetési alapok értéknövekedésének kiszámításakor, mivel az a különböző forgalmazók esetében eltérő is lehet.

Mit lehet ebből következésképpen levonni?

Amennyiben a Finaxban való befektetését szeretné összehasonlítani más befektetési megoldással, használja az idővel súlyozott hozamot. Ha saját maga szeretne tudni, mekkora a hozama a teljes befektetett összeggel szemben, használja az egyszerű hozamot.

Az esetek döntő többségében az ügyfél idővel súlyozott hozama magasabb, mivel a betétek, amelyeket később valósított meg mivel a későbbi betétek valószínűleg nem voltak felértékelve olyan jelentősen, mint az eredeti betétek.

És ebben rejlik a hosszú időtartam ereje. Ha már az elején meglenne Önnek az a pénze, amelyet befektetése folyamán fokozatosan helyez el, vagy ha nem halogatta volna az elején a befektetését és időben azt nem osztotta volna fel többszörösen, éppen annyit keresett volna, mint amennyi a nettó betétjeinek és az idővel súlyozott hozamának a szorzata.

Ha legközelebb azon fog gondolkodni, hogy a befektetésre szánt összegét fokozatosan vagy inkább egyszerre helyezze el, emlékezzen vissza erre a mutatóra.