Trudność

Trudność

Przez ostatnie 40 lat złoto przynosiło przeciętnie 3% zysku rocznie, pozwalając jedynie zrekompensować inwestorom spadek wartości pieniądza wynikający z inflacji. Może warto spróbować czegoś innego?

Z niskimi opłatami, bez emocji i online.Inwestuj jak profesjonalista profesionál

Niektórzy ludzie w ostatnich miesiącach zostałi ogarnięci gorączką złota. Przynajmniej ja miałem wrażenie, że pomimo łagodnej zimy, znalazłem się nad rzeką Klondike w kanadyjskim Jukonie.

Oferty zakupu złota zalały internet. Najwyraźniej nie ja jedyny, dostrzegłem kampanie marketingowe dealerów monet i sztabek, ponieważ wzrosła liczba pytań odnośnie złota skierowanych do Finax.

Koronawirus dał kolejny argument dealerom złotych monet, dlaczego zdecydowanie trzeba inwestować w złoto. Strach sprzedaje się jako jedna z najsilniejszych ludzkich emocji. Właśnie znaczna niepewność spowodowana pandemią, która stworzyła grunt dla wzrostu zainteresowania złotem.

Właściwości złota predysponują go do sukcesu w przyciąganiu pieniędzy. Ładny kolor, połysk, trwałość, dobra ciągliwość i kowalność, wysoka wytrzymałość, łatwe przechowywanie i ograniczone zasoby sprawiają, że jest to idealny metal szlachetny.

Nawet bez wirusa COVID-19 złoto cieszyło się niezłą popularnością w naszym regionie, szczególnie wśród osób starszych. Z powodu ograniczonej historii finansowej nasi rodzice nie mieli wielu możliwości oszczędzania.

Oprócz tradycyjnych książeczek oszczędnościowych i ubezpieczenia na życie, złoto (najczęściej w postaci biżuterii lub złotych monet, rzadziej sztućców, broni czy pucharów) było jedną z niewielu alternatyw. Dlatego złoto jest nam bardzo bliskie. Biżuterię się dziedziczyło jako majątek z pokolenia na pokolenie.

Dobrze pamiętam, jak babcie kupowały swoim wnukom złote łańcuszki lub kolczyki na prezent, po zdaniu matury, ukończeniu studiów lub na okrągłe urodziny.

Złoto ma wielką wyimaginowaną wartość dla Polaków (i nie tylko dla nich). Chociaż zwykle nie znają jego ceny giełdowej, przynajmniej jej wartość emocjonalna i sentymentalna jest bardzo wysoka. Bogactwo tradycyjnie kojarzy się ze złotem (pamiętacie w kreskówkach Kaczora Donalda kąpiele w złotych monetach wujka Sknerusa McKwacza).

Na szczęście ominęła mnie emocjonalna relacja ze złotem, a w młodym wieku nie rozumiałem, dlaczego złoty łańcuszek powinien mnie ucieszyć. Nie uważałem tego za atrakcyjny dodatek i nawet wtedy uważałem, że pieniądze można lepiej wykorzystać.

Nie zmieniłem zdania, a praktyka na rynkach finansowych tylko potwierdziła moje nastawienie. Oto te, które Wam dzisiaj wyjawię i przedstawię odpowiednie argumenty. Pamiętajcie, że to moja subiektywna ocena i każdy może mieć swoje preferencje.

Polskie ustawodawstwo uznaje złoto fizyczne za towar. Inwestowanie w złoto nie jest regulowanym produktem finansowym. Pośrednictwo w handlu złotem nie podlega żadnym ograniczeniom, ani wymaganiom. Może być dosłownie sprzedawane przez każdego i w dowolny sposób.

Dla bardziej doświadczonych i wymagających ludzi fakt ten stanowi sygnał ostrzegawczy i zachęca do ostrożności. Brak regulacji przekłada się na niski stopień przejrzystości sprzedaży złota inwestycyjnego.

Jednocześnie podpowiada ukierunkowanie tego artykułu, który podzieliłem na trzy części. Odpowiem w nim na następujące pytania i tematy:

- Nie przekreślam złota, ale nie uważam go za idealną inwestycję. Nie ma miejsca dla złota w moim portfelu. Dlaczego mam taki pogląd? Dlaczego inwestowanie w złoto nie jest tak wspaniałe, jak się wydaje? Co powoduje, że z zakupu złotych monet wynika zła decyzja finansowa?

- Jakie są najczęstsze argumenty sprzedawców złota? Czy są istotne, czy częściej są mitem i starszeniem niż faktem?

- Czy inwestowanie w złoto ma zatem sens dla przeciętnego człowieka? W jaki sposób polecam inwestować w złoto?

Dlaczego złoto nie jest tak wspaniałą inwestycją, jak wielu się wydaje?

Złoto to przeceniona inwestycja. Bez wahania możemy nazwać go magazynem wartości i pewną formą pieniędzy. W przeszłości to stwierdzenie było bardziej aktualne, ale nadal można je uznać za quasi walutę.

Jest zatem mu bliżej do gotówki (jak EUR / USD itp) niż aktywów finansowych (akcje / obligacje). Powoduje to zasadnicza wada inwestycji w złoto w postaci niższego zysku.

Ponadto, jak już wspomniałem, nie ma ograniczeń w inwestowaniu w złoto fizyczne, ponieważ jego sprzedaż nie jest kontrolowana przez żaden organ państwowy. Nabywaniu monet lub sztabek często towarzyszą zatem bardzo wysokie koszty, co znacznie zmniejsza zysk z inwestycji w złoto.

Zaplanuj 15-minutową rozmowę za darmo hovor zdarma

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.

Niższe zwroty w porównaniu do innych aktywów

Złoto nie generuje żadnej dywidendy, ani innych korzyści, które podniosłyby jego cenę. Trzymanie złota nie generuje żadnych dodatnich cash flow (a nierzadko generuje koszty przechowywania np. sejf, skarbiec lub depozyt) i nie tworzy wartości dodanej. Długoterminowy zysk ze złota będzie zawsze nieuchornnie niższy niż w przypadku innych aktywów.

Jest to fakt, o którym każdy potencjalny inwestor złota musi wiedzieć. W dłuższej perspektywie jego zerowa wartość dodana będzie dominować i będzie tłumić inne czynniki wpływające na cenę złota, takie jak nastroje na rynku, płynność, wzrost pieniądza, geopolityka itp.

Cena złota zależy tylko od rynku. W miarę wzrostu popytu podaż jest ograniczona i nie można oczekiwać, że trendy te zmienią się w przyszłości, cena złota na światowych giełdach wzrośnie.

Nie można jednak zapominać, że jest to towar o zachowaniu rynkowym. Wzrost ceny prowadzi do spadku popytu i wzrostu podaży. Wyższa cena daje sens ekonomiczny dla droższego wydobycia i nowych technologii wydobycia złota, co zwiększy jego podaż na rynku.

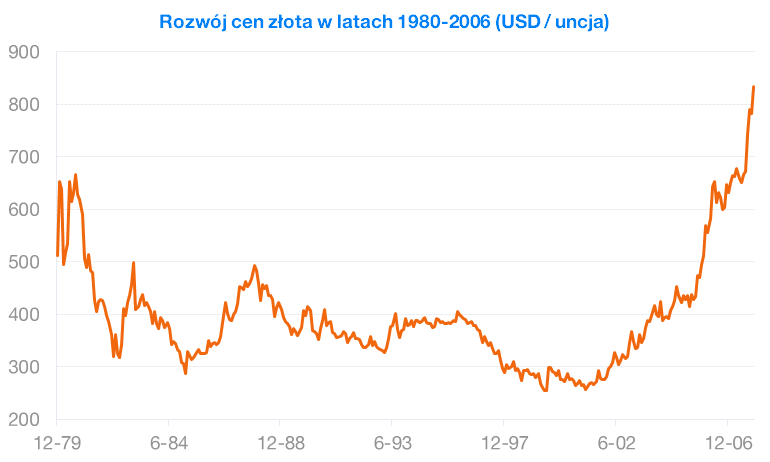

Długoterminowy zysk ze złota jest stosunkowo niski, znacznie poniżej zwrotów z rynków kapitałowych lub rynku nieruchomości. Cena złota w dolarach amerykańskich wzrosła średnio o 4,36% rocznie w ciągu ostatnich 105 lat.

Powyższa ocena nie mówi całej prawdy. Jak widać na wykresie, długoterminowa rentowność znacznie zniekształca system standardu złota obowiązujący do 1971 r.

W jego ramach nie było swobodnie zmieniających się kursów walut dla par walutowych, dolar amerykański był powiązany ze złotem, a wszystkie inne waluty były powiązane z dolarem.

Po upadku tzw. systemu monetarnego z Bretton Woods kursy walutowe i ceny złota zostały uwolnione. Zmiana doprowadziła do wzrostu zadłużenia i luźniejszej polityki pieniężnej, z której złoto zaczęło czerpać zyski.

W różnych horyzontach rozwój ceny złota jest zróżnicowany, jak sugeruje sam 105-letni wykres. Historia pamięta okresy, w których inwestowanie w złoto przynosiło bardzo wysokie zwroty, ale także długie okresy, w których cena złota ulegała stagnacji lub spadała.

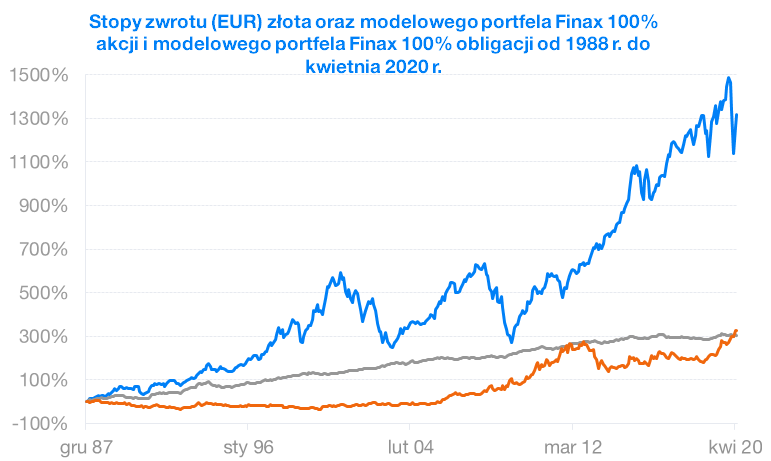

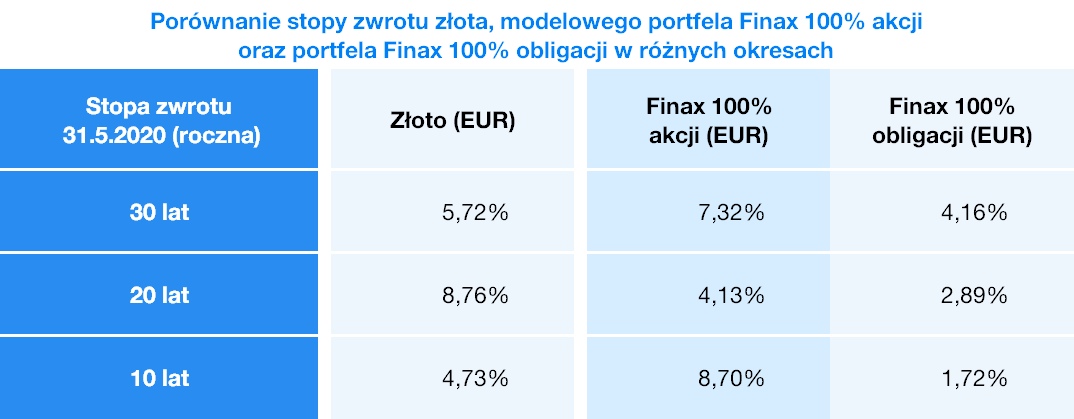

Kolejny wykres porównuje rozwój ceny złota w euro i modelowany rozwój dwóch portfeli Finax, a mianowicie najbardziej dynamicznej strategii 100% akcji i najbardziej konserwatywnej strategii 100% obligacji. Porównanie sięga początku 1988 roku, do którego mamy modelową historię naszych portfeli.

Uwaga: Wszystkie dane związane z historycznym rozwojem portfeli Finax są modelowane i powstały na podstawie modelowania wstecznego danych. Metodę modelowania wyników historycznych opisaliśmy w artykule W jaki sposób przeprowadzamy modelowanie historycznych wyników portfeli Finax? Wyniki historyczne nie gwarantują przyszłych zwrotów, a inwestycja może przynieść stratę. Dowiedz się, jakie ryzyko podejmujesz, inwestując. Wyniki bazują na notowaniach EUR i są przeliczone na PLN według kursów spot EUR-PLN (źródło: Bloomberg). Pamiętaj o ryzyku walutowym, ponieważ wyniki Finax wyrażone w PLN zależą także od wahań kursów walut wobec złotego, który może zwiększać lub zmniejszać wynik z inwestycji.

Rozwój doskonale ilustruje twierdzenie o niższym zysku ze złota w porównaniu do innych klas aktywów. Podczas, gdy cena metalu szlachetnego wzrosła o 326% w ciągu prawie 32,5 roku, akcje przyniosły ponad czterokrotnie wyższe zyski. Wszystkie modelowane dane Finax uwzględniają pełne opłaty za zarządzanie portfelem (1,2% rocznie).

Bardzo interesujące jest także porównanie z portfelem obligacji, którego łączna rentowność była tylko o 21 punktów procentowych niższa niż złota. Większość tego portfela składa się z obligacji rządowych, uważanych za najbezpieczniejsze papiery wartościowe na świecie.

Dowodem na to jest również minimalna zmienność tego portfela. Krzywa strategii obligacji jest znacznie płynniejsza w porównaniu do akcji i złota. Można powiedzieć, że obligacje oferowały podobny zysk w ciągu ostatnich trzech dekad, ale przy znacznie niższym ryzyku.

Koszt inwestowania w złoto przybiera różne formy, od opłaty wstępnej przez wyższe ceny sprzedaży względem giełdowych cen złota, niższe ceny wykupu lub różne prowizje, po opłaty transportowe, przechowanie lub ubezpieczenie.

Zakres potencjalnych opłat jest naprawdę bardzo szeroki, a różne sposoby ich pobierania pasowałyby do kilku blogów.

Zasadniczo im wyższy wolumen kupowanego złota, tym niższy stosunek kosztów do wartości inwestycji. Podobnie, im więcej pośredników uda Ci się pominąć między sobą, a producentem złotych sztabek, tym niższa będzie ostateczna cena zakupu Twojego złota.

Istnieje jednak jeden bardzo palący problem kupowania złota za pośrednictwem pośredników, z którego, jak sądzę, niewielu ludzi zdaje sobie sprawę, a niewielu będzie próbowało obliczyć cenę faktycznie zapłaconą za uncję złota.

W przypadku sprzedawców, którzy jasno określają opłaty w procentach lub w wartościach bezwzględnych, kupujący stosunkowo łatwo znajdzie całkowity koszt inwestycji.

Jednak wielu dealerów złota odkryło, że „zerowe” opłaty dobrze się sprzedają. Dlatego ich cennik nie obejmuje standardowych opłat, ale prowizję pobierze po znacznie wyższej cenie sprzedaży złota w porównaniu do jego ceny rynkowej.

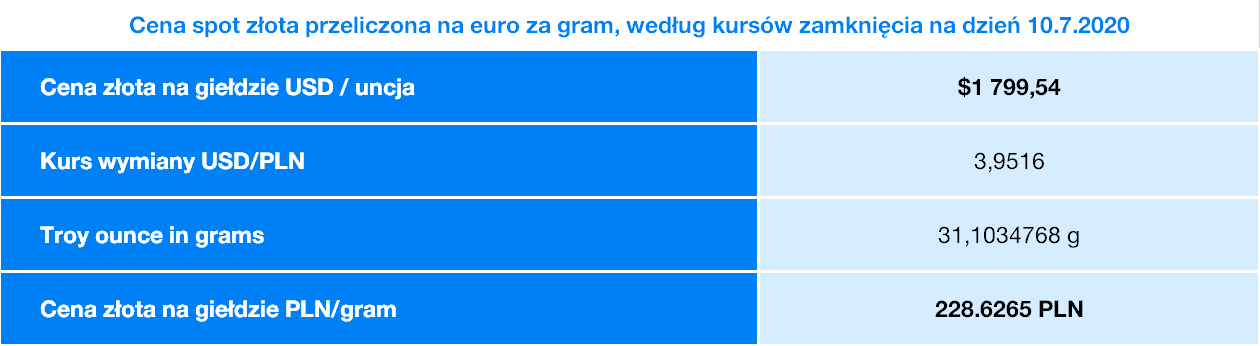

Cena złota w sprzedaży detalicznej podawana jest w euro za gram, podczas gdy na giełdach światowych złoto jest sprzedawane w dolarach amerykańskich, a jednostką masy jest uncja trojańska.

Który drobny inwestor odrobi pracę domową i przeliczy cenę zakupu złota inwestycyjnego na dolary za uncję trojańską, aby porównać go z ceną giełdową?

Uncja trojańska wynosi 31,1034768 gramów. Oprócz jednostki masy należy uwzględnić w obliczeniach kurs dolara amerykańskiego w stosunku do euro.

Cena złota za uncję trojańską (USD) = cena złota za gram (EUR) * 31,1 / kurs EURUSD

Zadanie z matematyki odrobiłem za Was. Według stanu na 12 czerwca 2020 r., według cen zamknięcia złota i USDPLN, gram złota kosztował 228,63 PLN.

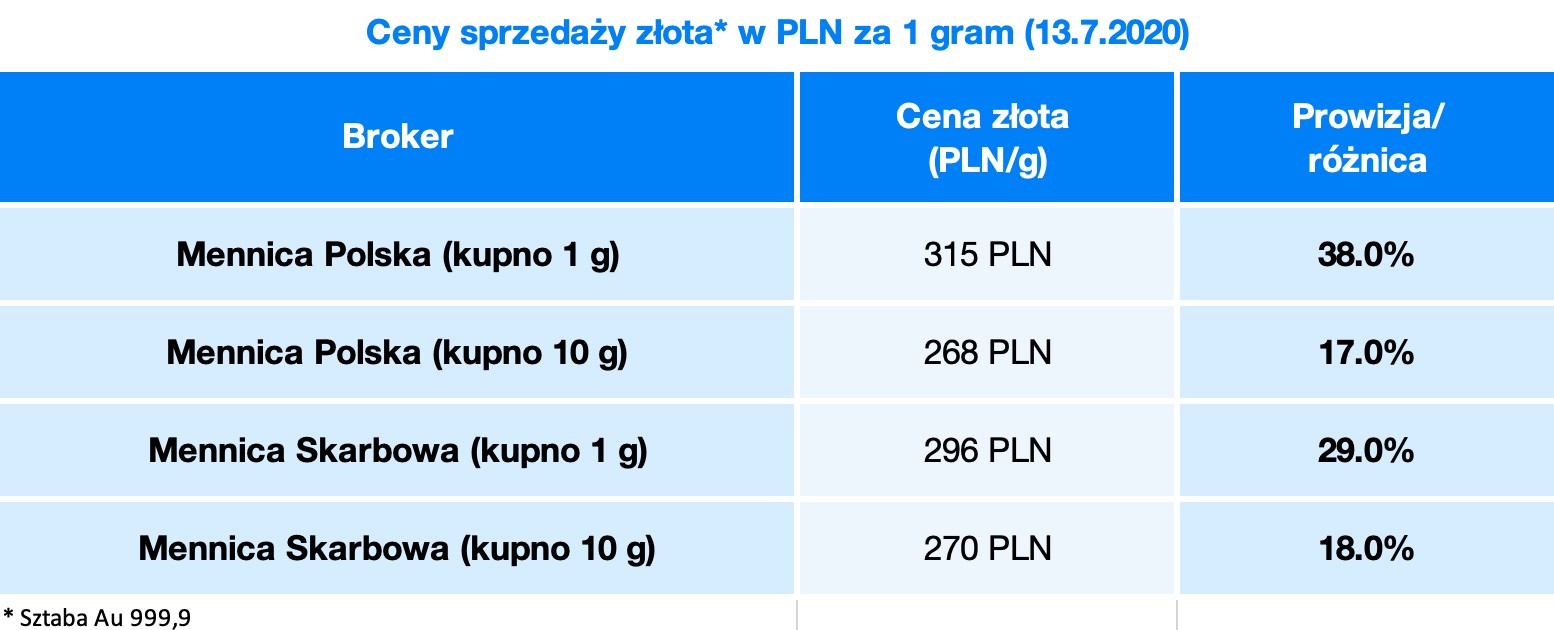

Zobaczmy, za jaką cenę sprzedali gram złota następnego dnia 15.6. niektórzy słowaccy sprzedawcy, gdzie znalazłem cenę opublikowaną na ich stronie internetowej. Tabela zawiera również kolumnę, która ujawnia, o ile oferowana cena sprzedaży jest wyższa od ceny giełdowej złota, tj. jaka jest skumulowana marża sprzedawcy i producenta.

Jeszcze do niedawna najczęściej wybieraną drogą sprzedaży złota inwestycyjnego był bank NBP. Ta ścieżka jest już jednak zamknięta, bo instytucja ta wycofała się ze skupu złota inwestycyjnego z rynku wtórnego. Powszechne jest również przekonanie, że złoto oddaje się do lombardu. Złote sztabki lub złote monety można sprzedać w nich od ręki. Niestety trzeba też liczyć się z tym, że prowizje w lombardach należą do jednych z najwyższych na rynku, więc sprzedaż złota inwestycyjnego na pewno nie będzie w tych punktach najbardziej opłacalna. Wysokie marże nakładają też punkty jubilerskie.

Lista zaufanych producentów złota znajduje się pod adresem http://www.lbma.org.uk/good-delivery-list-refiners-gold-current. Na oficjalnej liście LBMA brak jest polskich podmiotów.

Inwestowanie w złoto w małych ilościach nagle nie wydaje się tak atrakcyjne. Zapłacenie ok. 30% opłaty zniechęca. Niemniej jednak wiele osób rezygnuje z jednej piątej inwestycji na rzecz sprzedawcy. W przypadku inwestycji o wartości 600 PLN mówimy o koszcie 180 PLN.

Przy średnim historycznym umocnieniu złota wysoka marża oznacza, że inwestor osiąga cenę zakupu, tj. „zero” w piątym roku przechowywania metalu szlachetnego. Dopiero wtedy naprawdę zaczyna zarabiać pieniądze i osiągać zysk z inwestycji.

Powtarzam, że koszty maleją przy większych zakupach, ale wciąż mówimy o opłatach, ponad 15%, chyba że inwestor kupi złotą monetę lub cegłę bezpośrednio od producenta.

Z drugiej strony złoto inwestycyjne zapewnia dobrą płynność. W przeciwieństwie do sprzedaży, produkcja złota jest regulowana, więc zawsze można spotkać standardowe znane monety lub sztabki (np. Wiedeńscy Filharmonicy). Są one stosunkowo łatwe do sprzedaży.

Ponieważ jest to fizyczne złoto, musisz spotkać się ze sprzedawcą lub odbyć podróż. Cena zakupu może się różnić. Większość firm kupuje jednak złoto bez marży, ponieważ obciążona jest nią już cena zakupu i jednocześnie złoto oferuje w dalszym ciągu.

Jak pokazały tylko dwa podstawowe czynniki inwestycji, mianowicie zwrot i jego koszty, prawdopodobieństwo osiągnięcia zysków z oszczędności złotem jest żałośnie niskie

Najczęstsze argumenty sprzedawców złota - mity czy fakt?

Złoto nie traci na wartości – mit

Zapytaj inwestorów w złoto z 2010 roku, ile zarobili i ile czasu zajęło im odrobienie strat. Całych 10 lat! Wielu jeszcze nie osiągnęło początkowej wartości inwestycji, biorąc pod uwagę inwestorów inwestujących w dolarach, a nie inwestujących w złotych, którym pomogło umocnienie dolara w ostatnich latach.

Złoto zarobi Ci więcej niż inne aktywa - mit

Z mojego doświadczenia wynika, że sprzedawcy złota chętnie ukazują na jego 20-letni zysk, który ochoczo porównują ze zwrotami z rynku akcji w tym horyzoncie.

Są to jednak dane dokładnie dopasowane do ich potrzeb. Ostatnie dwie dekady to jeden z niewielu okresów, w których można zarobić więcej na złocie niż na akcjach. Rzeczywiście, zyski złota były dwukrotnie wyższe niż stopy zwrotu globalnych akcji.

Początek tego okresu datuje się dokładnie na szczyt tzw. bańki internetowej w 2000 r. oraz bezprecedensowo obejmuje dwa główne kryzysy i spadki na rynkach finansowych.

Jednak zdecydowana większość innych okresów w historii rynków finansowych pokazuje dokładnie coś przeciwnego. Akcje zarabiają więcej, jak wcześniej wspomniałem i jak pokazuje poniższa tabela.

Porównuje stopę zwrotu złota w euro pod koniec maja tego roku oraz wyniki modelowanego portfela Finax 100% akcji i modelowanego portfela Finax 100% obligacji, łącznie z opłatą za zarządzanie portfelem.

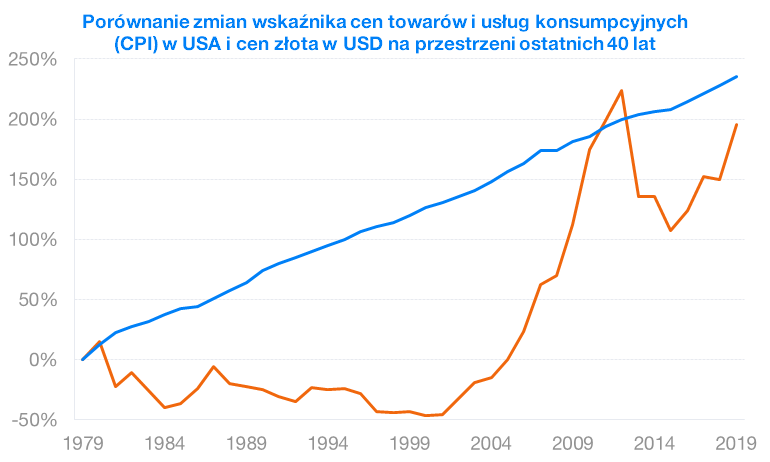

Świat stoi w obliczu hiperinflacji, przed którą złoto ochroni Cię najlepiej – mit

Prawdą jest, jak często mówi się o złocie, że 100-letnia rentowność złota sięga ponad 4% w skali roku, co w przybliżeniu odzwierciedla wzrost cen konsumpcyjnych w USA. Jednak poprzednie linijki pokazują, że przed inflacją najlepiej ochronią te aktywa, które osiągają najlepsze stopy zwrotu w dłuższej perspektywie.

Akcje są znacznie lepszym sposobem zabezpieczenia się przed wyższymi cenami w gospodarce niż złoto. Są również aktywami fizycznymi i na dłuższą metę nie znamy lepszego narzędzia do pokonania inflacji.

Nie ma wyraźnej korelacji między ceną złota, a inflacją w Stanach Zjednoczonych. Te dwie wielkości nie są wyraźnie silnie dodatnio skorelowane.

Złoto w jakiś sposób zapomniało o inflacji, a jego cena, pomimo stale rosnących cen towarów i usług w amerykańskiej gospodarce, stopniowo spadała.

Rzeczywiste straty uwzględniające inflację, nie zostały przez złoto odrobione od 1980 roku. Upłynęło niewiarygodne 40 lat, a tak naprawdę inwestor niczego nie zarobił na swojej inwestycji w złoto - wzrost ceny złota nie pokrył nawet inflacji. Złoto tak naprawdę nie ochroniłoby Cię przed rosnącymi cenami.

Drugą częścią argumentu jest oczekiwanie hiperinflacji. Hiperinflacja to wzrost cen w dziesiątkach, setkach, a nawet tysiącach procent rocznie. Według sprzedawców złota, ale także niektórych ekonomistów, przyczyną tego wzrostu powinno być drukowanie pieniędzy przez banki centralne.

W gospodarkach i na rynkach nigdy nie możemy definitywnie wykluczyć niczego, ale umieszczanie własnych oszczędności na podstawie ciągłych katastrofalnych scenariuszy pozbawi cię tylko pieniędzy. Podstawowym scenariuszem rozwoju gospodarki zawsze będzie pozytywny rozwój, jednak nic nie jest idealne i nigdy nie pozbędziemy się ludzkich ekscesów w postaci np. baniek.

Hiperinflacji oczekiwano już po 2008 r., kiedy banki centralne uratowały system finansowy za pomocą ogromnych stymulacji. Rezultatem miał być ekstremalny wzrost cen, z którego złoto skorzystało w latach 2008–2010. Jednak inflacja nie nadeszła, a metal szlachetny stracił ponad jedną trzecią swojej wartości w kolejnych latach i do dziś nie przekroczył swojego maksimum z 2011 r.

Każdy, kto przynajmniej w małym stopniu obserwuje wydarzenia gospodarcze na świecie, wie, że spadek cen pozostaje bardziej rozpowszechnionym problemem w gospodarkach rozwiniętych. Deflacja jest znacznie mniej pożądanym zjawiskiem dla aktorów polityki pieniężnej. Oprócz niskiej ekspansji gospodarczej wzrost cen w gospodarce jest hamowany przez stagnację produktywności, wysokie zadłużenie, robotyzację, automatyzację i ogólnie innowacje.

Każdy kryzys gospodarczy, w tym obecny, ma efekt deflacyjny, co prowadzi do obniżenia cen. Całkowity dochód w gospodarkach spada, co zmniejsza popyt i, oczywiście, ceny w gospodarce. Jest Możliwe jest, że będziemy zatem szczęśliwi, jeśli w krótkim okresie nastąpi jakakolwiek inflacja.

Złoto ochroni Cię przed kryzysem i spadkami na giełdzie

Nawet w tym przypadku jest to tylko częściowa prawda. Złoto rosło historycznie, gdy rynki spadały lub przynajmniej utrzymywały wartość. Ale nie zawsze tak jest i nie zawsze można na nich polegać.

W czasach korekty gospodarki i spadku wartość innych aktywów, ludzie nie mają już zbyt wiele pieniędzy, by płynęły do złota. Każdą nadwyżkę wolą ulokować w obligacje rządowe lub w gotówkę, aby w dłuższej perspektywie skorzystać ze spadających cen bardziej atrakcyjnych aktywów.

Aby potwierdzić znaczenie obligacji, wystarczy spojrzeć na rozwój złota i obligacji rządowych USA w tym roku.

Poniższe dwa wykresy porównują rozwój dwu dolarowych funduszy ETF iShares od początku roku 2020 do 12 czerwca 2020 r. Pierwszy fundusz inwestuje w fizyczne płytki złota i sztabki (IAU), a druga inwestuje w obligacje rządowe USA o terminie zapadalności od 10 do 20 lat (TLH).

Złoto wzrosło w tym roku o 13,7%, a obligacje o 16,1% (dolar). Obligacje spełniły swoją funkcję lepiej i potwierdziły swoją ważność w portfelach wymagających niższego ryzyka.

Złoto ma mniejszą zmienność cen niż inne aktywa

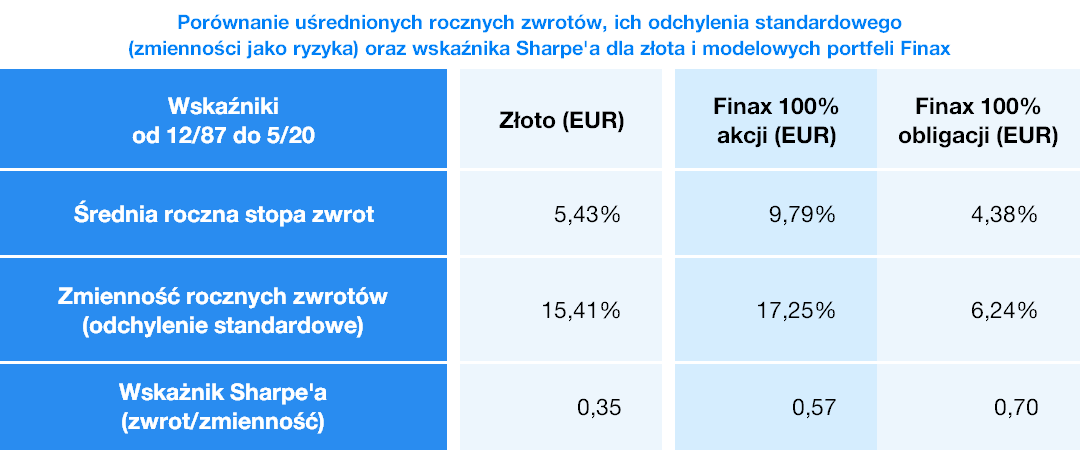

Najlepszym sposobem na ponowne zweryfikowanie tego argumentu sprzedaży są ponownie dane. Porównałem zmienność (odchylenie standardowe) rocznych stóp zwrotu złota z modelowymi portfelami akcji i obligacji Finax w ciągu ostatnich 32 lat.

Złoto faktycznie ma mniejszą zmienność (zmienność cen) niż akcje. W przypadku rocznej zmienności różnica ta jest jednak mniejsza niż dwa punkty procentowe, co mnie osobiście zaskoczyło (spodziewałem się niższej). Zmienność obligacji jest znacznie niższa niż w przypadku obu aktywów.

Trzy podstawowe klasy aktywów można uszeregować według stopnia ryzyka od najmniejszego do największego w następujący sposób: obligacje, złoto i akcje.

Jednak samo ryzyko mówi tylko część prawdy o jakości instrumentu inwestycyjnego. Drugą stroną równania jest uzyskana stopa zwrotu (zysk). To pole jest wyraźnie zdominowane przez akcje w przyzwoitej odległości od złota, za którymi znajduje się aprecjacja obligacji.

Właśnie w celu obiektywnego rozważenia obu kluczowych parametrów jakości inwestycji w przeszłości laureat Nagrody Nobla, William Sharpe, stworzył podstawowy wskaźnik, który również nosi jego imię.

Wskaźnik Sharpe'a określa prosty stosunek zwrotu i zmienności, który wyraża osiągnięty zwrot na jednostkę ryzyka. Im wyższy wskaźnik, tym lepsza inwestycja, tzn. generuje najwyższy zwrot z ponoszonego ryzyka.

Nie polecam również przy wyborze inwestycji riadiť sa tylko wskażnikiem Sharpe'a, ponieważ ogólnie wybieralibyście inwestycje konserwatywne. Zawsze należy wziąć pod uwagę również oczekiwaną stopę zwrotu oraz horyzont inwestycyjny. Czas eliminuje ryzyko rynkowe.

Powszechnie stosowane wskaźniki jakości inwestycji w świecie finansowym potwierdziły, że złoto ma daleko do idealnej inwestycji. Według wskaźnika Sharpe'a, złoto jest zdecydowanie najgorszą inwestycją wśród podstawowych klas aktywów.

Czy inwestować w takim razie w złoto? Jaką część majątku i w jaki sposób?

Złoto ma niezachwianą pozycję na świecie i w portfelach inwestycyjnych. Jego popularność na pewno nie zaniknie, będzie nam stale towarzyszyć, a jego wartość będzie rosła.

Złoto może przez pewien czas korzystać z obecnej sytuacji na świecie. Banki centralne wpuszczają dużo gotówki na rynki, a gospodarka znajduje się w recesji z myślą z perspektywą na stopniowe ożywienie, które powinno sprzyjać popytowi na złoto.

Jednak dla zwykłych śmiertelników inwestowanie w złoto nie ma sensu. Chodzi bardziej o spekulację niż inwestowanie. Fakty świadczą wyraźnie przeciwko złotu.

Długoterminowe zwroty są niskie, ryzyko jest wciąż stosunkowo wysokie, inwestycja bywa niepotrzebnie droga, a posiadanie fizycznego złota niesie ze sobą wiele komplikacji i ryzyko pozafinansowe (np. kradzież).

Prawdopodobnie największą zaletą złota jest niska korelacja jego ceny z innymi aktywami. Złoto nie jest całkowicie regulowane standardowymi fundamentami, jak akcje i obligacje. W rezultacie ma sens inwestować w złoto z celem dywersyfikacji portfela, aby zmniejszyć jego zmienność.

Osobiście mam duże doświadczenie w inwestowaniu w złoto i ogólnie w surowce. Chociaż nie miałem z nim związku emocjonalnego, wierzyłem w argumenty zwolenników złota. Na początku mojej kariery inwestycyjnej byłem jego wielkim fanem ze względu na drukowanie pieniędzy przez FED (Bank Centralny USA).

Pracę w domie maklerskim rozpocząłem w drugiej połowie 2007 r., na samym szczycie rynków przed wielkim kryzysem finansowym, który wpłynął na moją karierę inwestycyjną. Paradoksalnie niezbyt pozytywnie.

Byłem przekonany, że nieograniczona płynność dostarczana na rynki doprowadzi do inflacji i dewaluuje pieniądze w takim stopniu, że jedynym zwycięzcą musi być złoto.

Ale złoto przyniosło tylko mi i moim klientom straty, podczas gdy inwestorzy trzymający się tradycyjnych metod inwestycyjnychosiągnęli ogromny zysk inwestując w akcje, pomimo wszystkich negatywnych zjawisk na świecie. Opuściłem złoto bez zysku.

Nie buduj domu od dachu

Złoto jest wyraźnie opłacalne tylko w większych ilościach. Włączenie go do portfela ma sens dla osób z dużymi aktywami. Mówię o aktywach w wysokości od miliona złotych.

Jeśli uda ci się zbudować aktywa o wartości 2 miliony złotych lub więcej w postaci nieruchomości, ewentualnej działalności gospodarczej oraz własności akcji i obligacji, możesz pomyśleć o zakupie złota inwestycyjnego.

Nawet w tym przypadku zalecam umieszczenie maksymalnie 10% swojego majątku w złocie. Kupując kilogram złotej sztabki o wartości koło 240 000 Złotych, jeszcze bardziej zdywersyfikujesz portfel, ograniczysz jego zmienność, ale także stopę zwrotu. Wybierz zakup bezpośrednio od producenta złota. Zaoszczędzisz dzięki temu nie mało pieniądzy.

Jeśli nie osiągnąłeś/-aś etapu życia, w którym Twój majątek wynosi ponad milion złotych, zapomnij o złocie. Nie ma przekonującego argumentu, aby umieścić swoje oszczędności w metalach szlachetnych.

Pamiętaj o 40-letnim okresie spadku wartości złota. 40 lat to wyjątkowo długi okres, który reprezentuje całą aktywną karierę zawodową większości ludzi. Dewaluacja swoich oszczędności w tak długim czasie jest ogromnym błędem życiowym.

Buduj dom od fundamentów. Po pierwsze, zbuduj solidne fundamenty i ściany swojego domu finansowego w postaci wystarczających rezerw finansowych i aktywów finansowych, które uwzględniają Twoje średnio- i długoterminowe cele, takie jak budowanie emerytury, kupno mieszkania, bezpieczeństwo finansowe oraz uzyskaj innych źródeł dochodów w postaci dywidendy lub zysku z akcji.

Jak dotąd nie pojawiło się bardziej efektywne długoterminowe rozwiązanie w zakresie pomnażania aktywów niż portfel odpowiednio zbudowany z funduszy ETF inwestujący w obligacje i akcje.