Trudność

Trudność

Od zakończonego 16 września posiedzenia amerykańskich władz monetarnych indeks giełdy nowojorskiej S&P500 stracił około 5 proc., a korektę pogłębiły też pozostałe główne rynki akcji na świecie. Decydenci zza oceanu zapowiedzieli utrzymanie stóp procentowych w okolicach zera do momentu, gdy inflacja przekroczy wyznaczony cel.

WYNIKI PORTFELI FINAX ORAZ FUNDUSZY INWESTYCYJNYCH W 2020 ROKU

Mimo sugestii, że zerowy koszt pieniądza może utrzymać się nawet trzy lata, od posiedzenia rentowności wyjątkowo wrażliwych na wysokość stóp amerykańskich obligacji 10-letnich niemal się nie zmieniły. Co więcej, umocnienie dolara i jednoczesny spadek cen złota czy srebra pokazują, że w ostatnich dniach inwestorzy preferowali nie aktywa korzystające na spadku stóp Fedu, a przeciwnie – na ich wzroście.

Przewrotne Wall Street

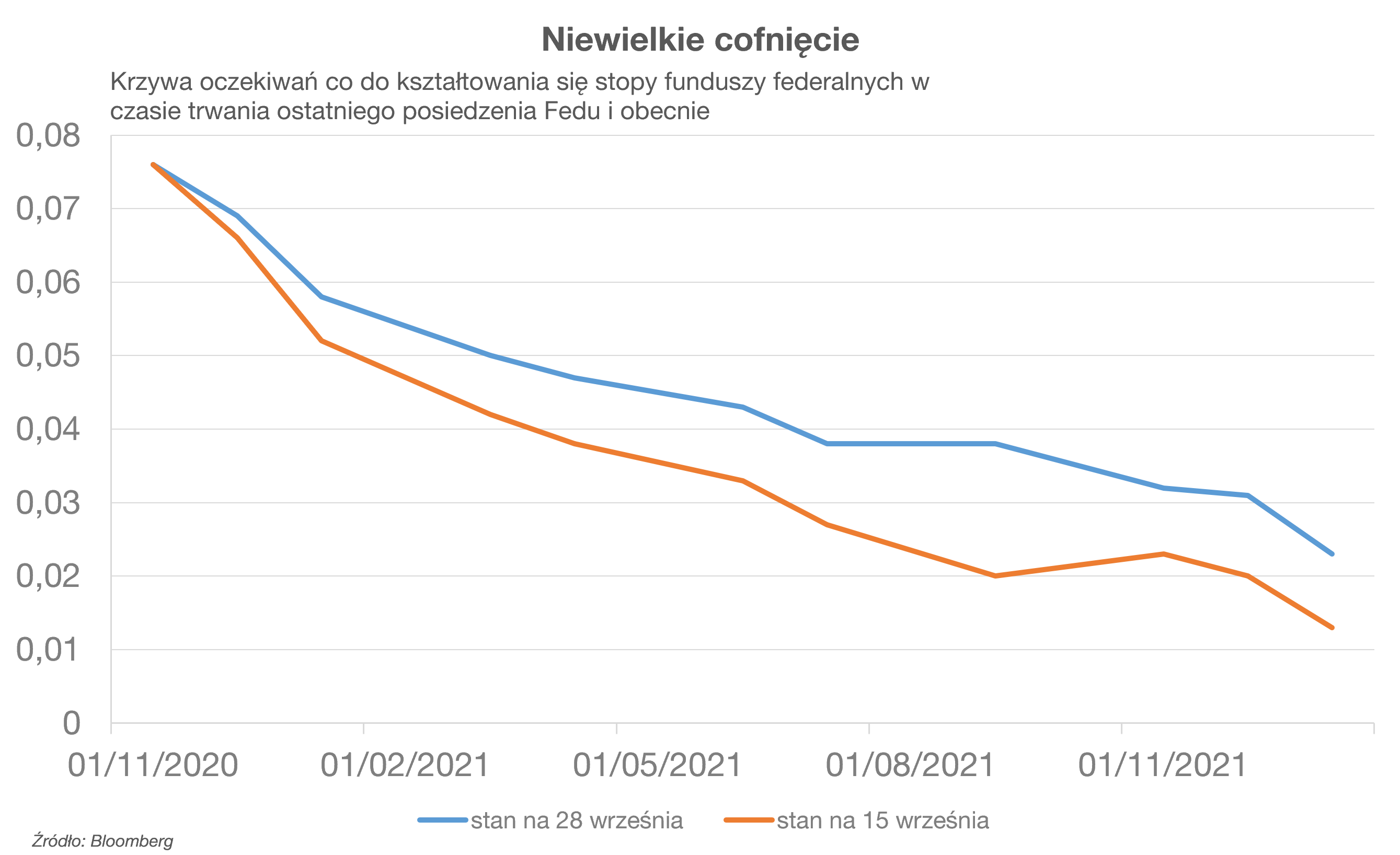

Skąd tak - wydawałoby się – przewrotna reakcja? Działania Fedu nie zadowoliły inwestorów, odpowiada część komentatorów. Problem z tą oceną jest jednak taki, że… nie do końca potwierdzają ją fakty. Jeszcze w czasie trwania posiedzenia oczekiwania rynkowe wskazywały, że do stycznia stopa funduszy federalnych spadnie do 0,05 punktu proc. W tydzień później są ledwie o mniej niż 1 punkt bazowy wyższe, wynika z notowań instrumentów pochodnych opartych na stopie procentowej:

Dlatego bardziej uzasadnioną interpretacją wydaje się być nie rozczarowanie inwestorów, lecz to że rynek zadziałał zgodnie z maksymą „kupuj plotki, sprzedawaj fakty”. Gdy decydenci zapowiedzieli kolejne trzy lata bliskiego zera kosztu pieniądza, inwestorzy nie otrzymali nic ponad potwierdzenie swoich oczekiwań (a przecież to właśnie owe oczekiwania były głównym motorem trwających od marca gwałtownych zwyżek cen aktywów).

W tej sytuacji szybko powrócili do realizacji wypracowanych w poprzednich miesiącach pokaźnych zysków. Dodatkowo wielu inwestorów, sceptycznie nastawionych do napędzanej zwyżkami kursów garstki wielkich spółek technologicznych, zyskało teraz sygnał, że będący głównym paliwem hossy spadek stóp może już być całkowicie uwzględniony w cenach.

Do tej pory nie brakowało wprawdzie głosów, że metale szlachetne czy obligacje skarbowe są przewartościowane, a na rynku akcji z segmentu technologicznego narosła bańka. Jednak wielu inwestorów obawiało się grać przeciwko tak silnej tendencji zwyżkowej, jak ta obserwowana.

Negatywna reakcja rynku na wydarzenie o pozytywnym wydźwięku często bywa sygnałem ostrzegawczym. Skoro dobra wiadomość nie robi na inwestorach wrażenia – a wręcz przeciwnie – to warto zastanowić się, czy aby nie jest już uwzględniona w cenach. Jeśli uznamy, że jest, to prowadzi to do szeregu istotnych z punktu widzenia strategii inwestowania wniosków.

Załóż konto i zacznij inwestować już dziś

Dotąd dyskontowanie łagodzenia polityki pieniężnej doprowadziło do potężnego umocnienia metali szlachetnych, obligacji rządów oraz szczególnie korzystających na niskich stopach segmentów rynku akcji. Niskie stopy dużo bardziej pomagają tzw. spółkom wzrostowym, do których w większości zaliczają się giganci technologiczni. Ich oczekiwane zyski są dużo bardziej odsunięte w czasie, a więc dzisiejsza wartość związanych z nimi przepływów silnie rośnie wraz ze spadkiem kosztu pieniądza.

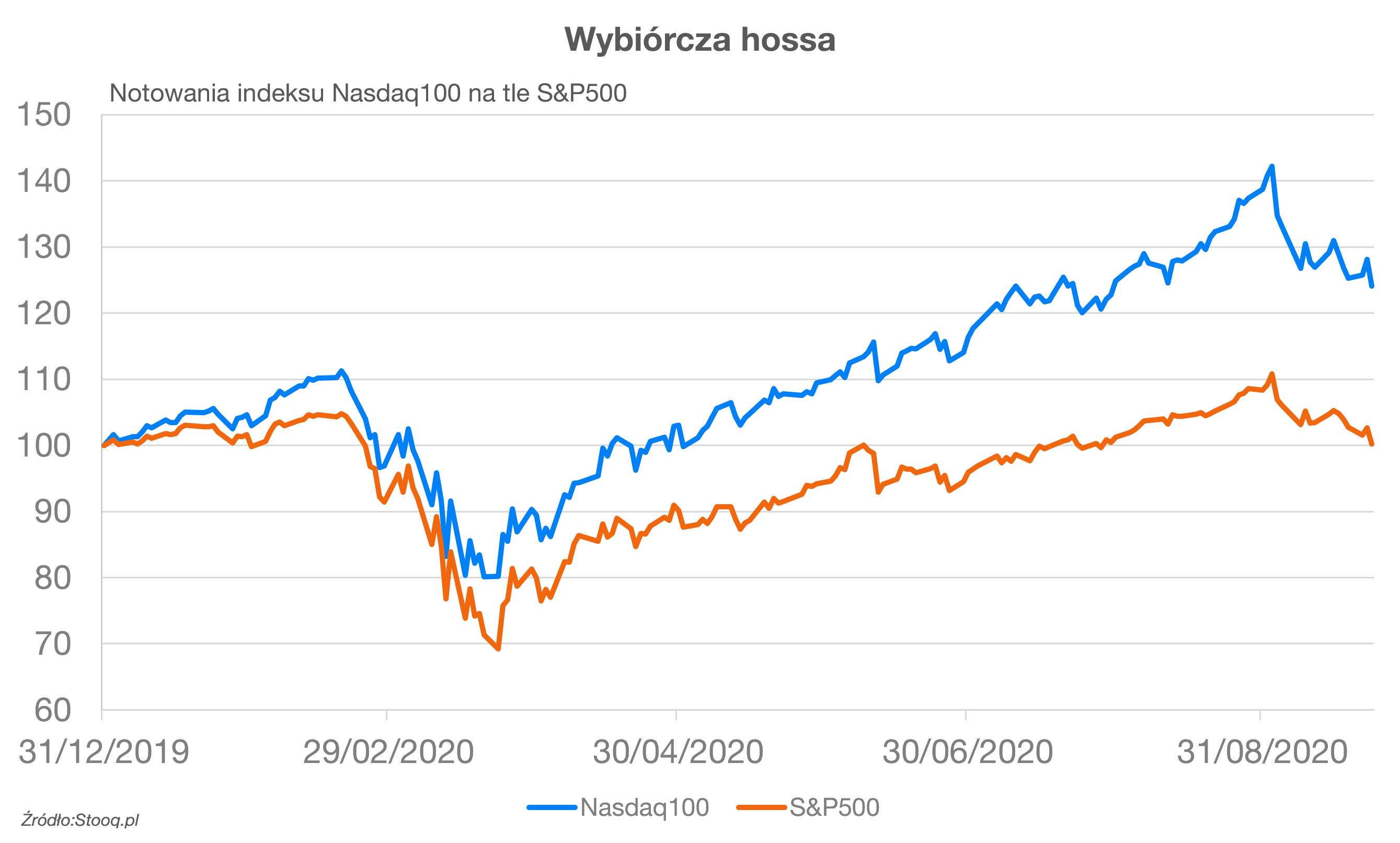

Wybiórcza hossa

Tak więc w ostatnich miesiącach tani pieniądz nieproporcjonalnie mocno wspierał rynki obligacji, kruszców oraz określony wycinek globalnych rynków akcji. Od początku roku rentowności 10-letnich obligacji USA spadły o 1,25 punktu procentowego, a od marcowego dołka do wrześniowego szczytu złoto podrożało o 43 proc. Technologiczny Nasdaq100 urósł w tym czasie o 84 proc., podczas gdy już szerszy indeks rynku amerykańskiego S&P500 (na który spółki z Nasdaq100 nadal mają decydujący wpływ) zyskał 64 proc.

Jeśli jednak uznamy, że dyskontowanie spadku stóp procentowych jest na wyczerpaniu, oznacza to też, że ubywa argumentów przemawiających za kupowaniem złota, obligacji czy akcji Amazona. Oczywiście nie jest tak, że co zdrożało, musi spaść. Tendencje, które zachodziły w ostatnich miesiącach – na czele ze zwiększeniem podaży pieniądza i przyspieszeniem cyfryzacji społeczeństw i gospodarek – nie cofną się. Cofnięcie się ich dyskontowania przez inwestorów to już jednak zupełnie inna sprawa.

Miało ono miejsce przy wejściu na rynek ogromnego kapitału drobnych inwestorów, których skusiły łatwo przemawiające do wyobraźni argumenty. To warunki wyjątkowo sprzyjające nadmiernej reakcji rynku na pierwotny bodziec. Wzrost podaży pieniądza od wybuchu pandemii Covid-19 był na tyle znaczący, że w średniej i dłuższej perspektywie zwyżki na rynkach aktywów powinny powrócić. Jednak najpierw powinno zejść powietrze z szeregu baniek, które zostały w międzyczasie nadmuchane.

Osiągaj lepsze wyniki vyššie výnosy

Wypróbuj tanie fundusze ETF.

Zgodnie z taką interpretacją mimo perspektywy trzech kolejnych lat bez podwyżki stóp inwestowania w kruszce, obligacje rządowe i akcje spółek technologicznych należałoby unikać. Jednak schodzenie powietrza z baniek spekulacyjnych powinno wyjść rynkom na zdrowie, bo płynność w dłuższym terminie powinna znaleźć drogę do tych aktywów, które obecnie są rozsądnie wyceniane.

Do tej grupy zaliczyć z pewnością można większą część globalnych rynków akcji. Za sprawą obaw o skutki pandemii niskie są wyceny spółek najbardziej uzależnionych od koniunktury – chociażby z sektora finansowego czy przemysłowego. O ile wyceny na amerykańskim rynku akcji są bardzo wymagające, o tyle w Europie, Japonii i na rynkach wschodzących już tak drogo nie jest. To pokazuje, że w perspektywie najbliższych lat mają większy potencjał wzrostowy od USA.

Jeśli zatem obserwujemy początek schodzenia powietrza z kilku mniejszych lub większych baniek, to po kilku- lub kilkunastomiesięcznej przerwie na rynki powinna wrócić dobra koniunktura. Liderami nowej hossy zapewne będą zupełnie inne aktywa niż dotychczas. Akcje z rynków spoza USA i sektorów należących do tzw. starej gospodarki to potencjalne typy. Jak upewnić się, czy taki scenariusz się realizuje? Najlepiej w kolejnych miesiącach przyglądać się, w których segmentach rynku mamy do czynienia z akumulacją aktywów przez silnych graczy z rąk wystraszonych korektą drobnych inwestorów, a w których wyprzedawanych akcji nie chcą oni odbierać.

Zapamiętaj

Zerowe stopy przez trzy lata – jak to ugryźć?

- Łagodzenie polityki Fedu praktycznie całkowicie uwzględnione w notowaniach akcji spółek technologicznych, złota i obligacji

- Wzrost aktywów Fedu nie zostanie cofnięty – ta płynność pozostanie na rynkach

- W długim terminie, wraz z normalizacją sytuacji na rynkach, kapitał powinien przepływać do niedowartościowanych segmentów rynków akcji (akcje europejskie, japońskie i z rynków wschodzących, nisko wyceniane sektory „starej gospodarki”)