Trudność

Trudność

Z tego artykułu dowiesz się:

- Jak inflacja wpływa na Twoje oszczędności i aktywa?

- Czy nie lepiej od razu wydać wszystko, gdy pieniądz traci na wartości?

- Jak chronić pieniądze przed utratą wartości?

- W co zainwestować dziś oszczędności, by nie zjadła ich inflacja?

- Ile warto zainwestować? Wszystko?

- Jak inwestować, aby inflacja nie zaskoczyła Cię w przyszłości?

Inflacja ma duży wpływ na Wasze finanse i domowe budżety przede wszystkim na trzech płaszczyznach:

- Oszczędności i aktywa - za te same pieniądze w przyszłości będzie można kupić mniej towarów i usług.

- Konsumpcja - przy rosnących cenach możemy sobie pozwolić na mniej wydatków z naszych dochodów.

- Długi - dłużnicy na stały procent zyskują na inflacji.

Jeśli chcesz przetrwać okres inflacji z jak najmniejszym uszczerbkiem dla swoich oszczędności i zadbać, aby miała jak najmniejszy wpływ na Twoje wydatki, musisz zrozumieć, przyswoić sobie i stale pamiętać o tych trzech faktach dotyczących wpływu inflacji na Twój budżet.

Dziś zajmiemy się pierwszą konsekwencją inflacji, a mianowicie jej wpływem na oszczędności. Jednocześnie zastanowimy się, jak najskuteczniej chronić swój majątek przed inflacją. A jeżeli zastanawiasz się, jakie są przyczyny obecnej sytuacji, koniecznie sprawdź inny tekst na naszym blogu.

1. Wpływ inflacji na oszczędności i aktywa

Większość z nas zdaje sobie sprawę, że wzrost cen wpływa na wartość posiadanych przez nas pieniędzy. Jeśli ceny towarów i usług, które regularnie kupujemy, wzrastają, nieuchronnie kupimy ich mniej za tę samą kwotę.

Według danych Urzędu Statystycznego już do końca 2021 roku ceny przeciętnego polskiego koszyka konsumenckiego wzrosły od 2010 roku o 24%.

W przeliczeniu na wartość pieniądza, za 10 tysięcy złotych można dziś kupić tyle samo dóbr, które na początku 2010 roku kosztowałyby 8074 złote. Wykres dokładnie opisuje spadek siły nabywczej pieniądza spowodowany inflacją w ciągu ostatnich 12 lat.

Innymi słowy, gdybyś w tym okresie trzymał swoje pieniądze na koncie bankowym lub w gotówce, to dziś kupiłbyś za nie o niemal 20% mniej. Jeśli nie udało Ci się zwiększyć wartości Twoich oszczędności o średnio co najmniej 1,96% rocznie, straciłeś. Rzeczywista wartość Twoich oszczędności spadła.

Dane te byłyby jeszcze bardziej zatrważające, gdybyśmy uwzględnili w nich obecny, 2022 rok. W maju ceny były o 13,9% wyższe niż przed rokiem. Oznacza to, że mamy najwyższą inflację od blisko ćwierć wieku, a według ekonomistów, do jej szczytu jeszcze kawałek.

2. Czy zatem gdy pieniądz traci na wartości, nie lepiej wydawać wszystko?

Takie rozumowanie jest całkiem racjonalne. Kupowanie produktów wcześniej, niż będziemy ich potrzebować, np. przy remoncie domu, jest rozsądne i pozwala kupić materiały po niższych cenach. Po co czekać, aż wzrosną?

Inflacja stymuluje natychmiastową konsumpcję. Ludzie często myślą i działają w ten sposób, to całkowicie naturalne. Choć jesteśmy wielkimi zwolennikami oszczędzania, sami w niektórych przypadkach zalecamy przyspieszenie realizacji planów, jeśli ma ono sens ekonomiczny.

Jeśli planuje się zakup własnego domu w ciągu najbliższych kilku lat, a sytuacja finansowa już na to pozwala, prawdopodobnie nie warto czekać. Najprawdopodobniej stopy procentowe kredytów hipotecznych będą dalej rosły, a ceny domów w przyszłości nie będą niższe niż obecnie.

Niezależnie od inflacji, duże wydatki wciąż jednak czekają Cię bez względu na to, czy chodzi o emeryturę, edukację dzieci, zmianę mieszkania, założenie własnej firmy czy spełnienie innych marzeń. A inflacja sprawi, że będą one jeszcze bardziej kosztowne. Jeśli od razu wydasz wszystkie swoje oszczędności, problemy w przyszłości będą większe.

Z tego powodu, nawet przy dzisiejszej, dwucyfrowej inflacji, wydawanie wszystkich oszczędności na życie nie jest ani rozsądne, ani wskazane, chyba że i tak planujesz te wydatki na najbliższe lata.

Rozwiązaniem jest utrzymanie stopy oszczędności nawet przy rosnących cenach, czyli oszczędzanie co miesiąc tej samej kwoty, co przy dużej inflacji staje się trudniejsze. Więcej uwagi poświęcimy temu w kolejnych artykułach.

Zaoszczędzone już pieniądze musimy natomiast chronić przed utratą wartości.

3. Jak chronić oszczędności przed utratą wartości w wyniku inflacji?

Odpowiedź znów jest dość prosta, ale trudniejsza do zrealizowania. Wystarczy, że oszczędności i aktywa finansowe zyskują na wartości ze stopą zwrotu większą niż inflacja. Po uwzględnieniu wyższych cen wzrośnie również rzeczywista wartość aktywów.

Wymaga to jednak pewnej wiedzy i doświadczenia, a przede wszystkim, osobistego przekonania i zrozumienia, ponieważ najskuteczniejszą bronią przeciwko deprecjacji oszczędności przez inflację są inwestycje.

W dłuższej perspektywie czasowej inwestycje w akcje bezwzględnie rosną. Żaden inny instrument nie pokonał w przeszłości stóp inflacji z tak dużą przewagą jak globalne akcje.

Inwestowanie w akcje wiąże się jednak z ryzykiem. Ceną wyższych stóp zwrotu jest właśnie ryzyko widoczne w zmienności cen. Akcje nie rosną w stałym tempie. Są one nieprzewidywalne, a ich ceny często spadają w krótkim okresie czasu. Krótkotrwałe straty nie są niczym niezwykłym.

W dłuższej perspektywie czasowej ich wartość rośnie jednak wraz ze wzrostem gospodarki światowej i zyskami globalnych firm. Tylko w ubiegłym roku amerykańskie firmy osiągnęły zyski w wysokości 2,8 biliona USD (2 800 000 000 000 USD!). Dlaczego nie odkroić sobie kawałka tego tortu, skoro to takie proste?

Rosnące ceny w gospodarce oznaczają dla tych firm większe przychody z tytułu wytworzonych i sprzedanych produktów oraz wytworzonych usług. Firmy te są właścicielami aktywów, w tym nieruchomości, więc wyceny akcji dobrze odzwierciedlają wzrost cen w gospodarce.

Załóż konto i zacznij inwestować już dziś

4. W co zatem inwestować dziś oszczędności, aby nie pochłonęła ich inflacja?

Jeżeli zorientowałeś się dziś, że wysoka inflacja pochłania oszczędności Twojego życia i w pośpiechu szukasz dla nich ratunku, mamy dla Ciebie złą wiadomość.

Znalezienie inwestycji, która przy akceptowalnym ryzyku w krótkim okresie, np. w ciągu najbliższego roku, osiągnie wynik lepszy od inflacji wynoszącej dziś 13,9%, to utopia. Wszedłeś na boisko przy wyniku 0:3.

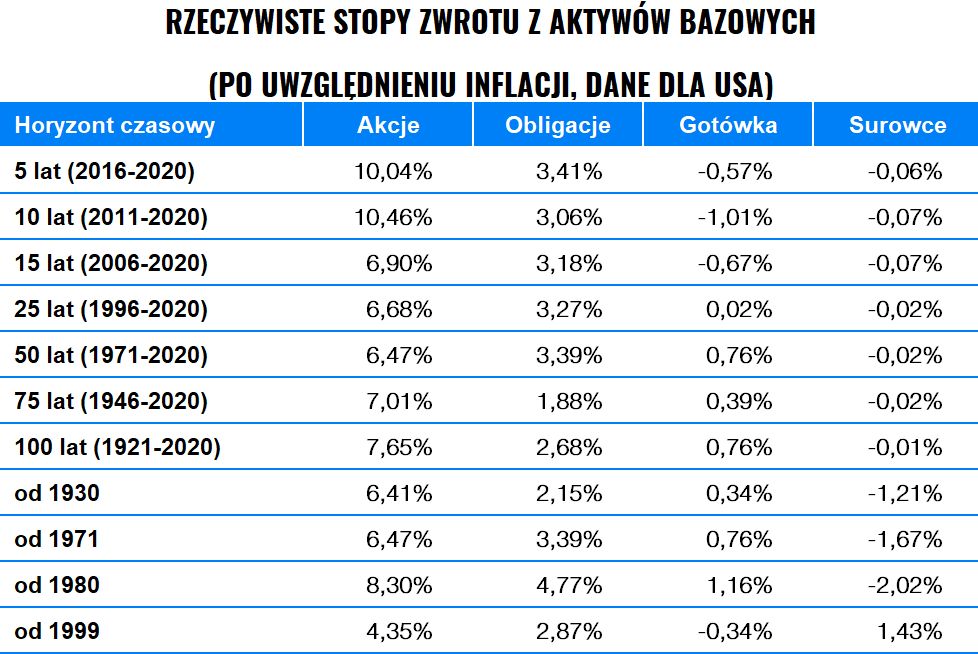

Wrzuciłeś pieniądze w surowce w szczytowym momencie po dwuletnim 200-procentowym wzroście? Jak wynika z poniższej tabeli, w długim okresie surowce nigdy nie były w stanie pokonać inflacji. Próbujesz inwestować w niezwykle ryzykowne kryptowaluty o wątpliwej wartości i bez realnego zastosowania?

Źródło: Deutsche Bank

Jeżeli chcesz zainwestować w nieruchomości, potrzebujesz większej sumy pieniędzy w gotówce, co często wiąże się dodatkowo z zaciągnięciem kredytu hipotecznego. Z tym wiąże się zaś znaczne ryzyko wynikające z wysokiego poziomu cen, rosnących stóp procentowych oraz perspektyw gospodarczych Polski. Nie zapominajmy do tego o formalnościach i kosztach z tym związanych oraz o ryzyku płynności finansowej.

Niestety, nie ma magicznej różdżki, która pozwoliłaby natychmiast pokonać inflację. W krótkim okresie brak jest pewności co do tempa wzrostu cen.

Jednak, przynajmniej w perspektywie średnioterminowej, inflację spokojnie można pokonać. W tym celu warto sięgać po te inwestycje kapitałowe, z których długoterminowe stopy zwrotu najbardziej przewyższają wzrost cen w gospodarce. Ich poziom ryzyka możesz zmniejszyć, uzupełniając swój portfel obligacjami.

Nie oznacza to, że Twoje zyski w każdym roku na pewno przewyższą inflację. Jeśli wytrwasz, za kilka lat skumulowane zyski z inwestycji z łatwością przebiją jednak wzrost cen towarów i usług w tym okresie.

Jeśli zawczasu pomyślisz o inflacji, zyskasz. Przygotowani nie są zaskoczeni.

Aby skutecznie inwestować, trzeba poświęcić inwestowaniu wystarczająco dużo czasu, mieć jasno określony cel finansowy (np. emeryturę), wystarczającą cierpliwość i odporność emocjonalną. Pokonywanie inflacji to długotrwały i ciągły proces.

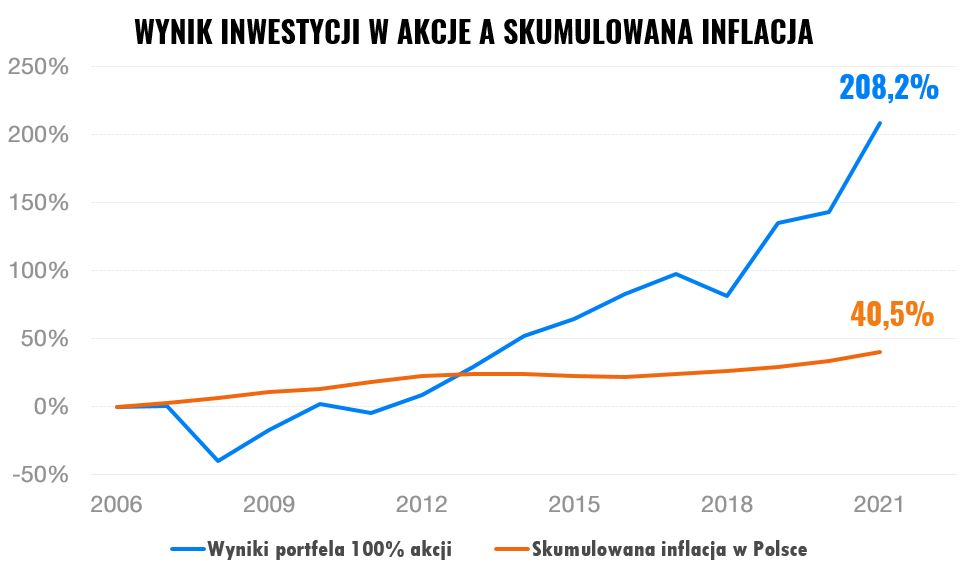

Wykres ilustruje wyniki modelowanego portfela 100% akcji Finax w porównaniu ze skumulowaną inflacją w Polsce w ciągu ostatnich 15 lat. Zobacz, jak modelujemy wyniki portfeli Finax >>

Horyzont wykresu obejmuje kilka niekorzystnych okresów w przeszłości, takich jak kryzys finansowy w 2008 roku, europejski kryzys zadłużenia w 2011 roku z zagrożeniem potencjalnym upadkiem Grecji i rozpadem unii walutowej (euro), podwyżki stóp procentowych w USA w latach 2016-2018 czy pandemię koronawirusa w 2020 roku.

Jak widać, my, inwestorzy, jesteśmy w całkiem niezłej sytuacji. Nasze dotychczasowe zyski z inwestycji z łatwością pokrywają obecną wysoką stopę inflacji, nawet przy uwzględnieniu tegorocznych spadków na rynkach akcji.

Inflacja nie jest problemem dla naszych oszczędności i aktywów. Śpimy spokojnie, ponieważ nasze aktywa zyskują na wartości w tempie wyższym niż długoterminowy wzrost cen.

Zobacz transparentne konto Dominika.

Ty też możesz inwestować na tych samych warunkach.

5. Ile pieniędzy powinienem zainwestować? Wszystkie?

Na to pytanie nie ma jednoznacznej odpowiedzi, ale istnieją pewne zasady, które pomogą Ci przetrwać inflację, a także inne trudne sytuacje życiowe. Podstawą jest planowanie i znajomość swoich możliwości, tzn. dochodów i wydatków. I, oczywiście, niewydawanie całej wypłaty.

Wówczas kwestia inwestowania pieniędzy zależy od horyzontu ich wykorzystania.

Pierwszym filarem zdrowych finansów jest żelazna rezerwa finansowa. Na koncie bieżącym lub oszczędnościowym w banku trzymaj kwotę, która pokryje Twoje wydatki w ciągu jednego do trzech miesięcy. Pozostałą rezerwę, w wysokości od trzech do sześciu miesięcy kosztów utrzymania, zainwestuj w zrównoważony portfel (taki z przewagą obligacji).

Oszczędności na cele krótkoterminowe, które zamierzasz zrealizować w ciągu trzech lat, trzymaj na kontach oszczędnościowych lub w konserwatywnych inwestycjach z przewagą obligacji. Niestety, nie jesteś w stanie zupełnie ochronić ich przed inflacją. Masz na ich inwestycję zbyt krótki czas, by móc podjąć większe ryzyko.

Pozostałe pieniądze koniecznie należy zainwestować, aby nie zjadła ich inflacja. Nie pozwól, by niepotrzebnie traciły na wartości w banknotach lub pod poduszką każdego miesiąca.

Środki, które chcesz wydać za następne 4-7 lat, wymagają zrównoważonych portfeli złożonych z akcji i obligacji. Wszelkie cele długoterminowe, takie jak emerytura, edukacja dzieci itp. mogą być inwestowane bardziej dynamicznie, z większym udziałem akcji. Dzięki tym średnio- i długoterminowym inwestycjom łatwo możesz pokonać inflację.

Jeżeli, na przykład, masz większą sumę pieniędzy, którą chcesz przeznaczyć na zakup nieruchomości w ciągu roku, nie inwestuj ich już, lecz kup nieruchomość jak najszybciej. Jeśli jednak chcesz dokonać zakupu za około 5 lat i stopniowo odkładasz 20% ceny nieruchomości, zdecydowanie lepiej będzie zainwestować te pieniądze.

6. Jak inwestować, aby inflacja nie zaskoczyła mnie w przyszłości?

Niedoścignionym narzędziem inwestycyjnym są obecnie indeksowe fundusze ETF. Czym są i stanowią idealną inwestycję zarówno dla początkujących, jak i dla doświadczonych inwestorów?

Fundusze ETF inwestują w cały rynek. Nie starają się wybrać najlepszych kąsków spośród akcji, nie szukają igły w stogu siana. Kupują cały stóg, cały rynek, wszystkie pozycje znajdujące się w obrocie w danym regionie lub pasujące do określonych kryteriów.

Rozkładają one ryzyko na setki, a nawet tysiące akcji lub obligacji. Pozwalają tym samym w pełni uczestniczyć we wzroście gospodarki światowej i korzystać z zysków firm światowych. Takie podejście inwestycyjne jest również znacznie tańsze niż inne rozwiązania i eliminuje spekulację z inwestycji.

Dzięki tym parametrom długoterminowe stopy zwrotu funduszy ETF to maksymalne stopy zwrotu, jakie jest w stanie osiągnąć większość inwestorów. Fundusze indeksowe charakteryzują się wysokim wskaźnikiem zwrotu na jednostkę podejmowanego ryzyka.

Dodatkowo, Finax pomaga w zaplanowaniu inwestycji niezależnie od tego, czy jesteś początkującym, czy doświadczonym inwestorem. Na podstawie prostego kwestionariusza inwestycyjnego automatycznie dopasowujemy poziom ryzyka do horyzontu inwestycyjnego, skłonności do ryzyka oraz doświadczenia klienta.

Zostań inwestorem już dziś i chroń swój majątek, na który ciężko pracowałeś.

Inwestowanie jeszcze nigdy nie było tak proste. Wystarczy 10 minut.