Náročnosť

Náročnosť

Slovensko zachvátila v uplynulých mesiacoch zlatá horúčka. Aspoň ja som nadobudol pocit, že sa napriek miernej zime miestami nachádzam na rieke Klondike v kanadskom Yukone.

Ponuky na kúpu zlata zaplavili internet. Zjavne nebudem jediný, kto postrehol marketingové kampane predajcov mincí a tehličiek, keďže počet otázok ohľadom zlata adresovaných Finaxu stúpol.

Koronavírus vložil do úst sprostredkovateľov zlatých mincí ďalší argument, prečo určite musíte investovať do zlata. Strach ako jedna z najsilnejších ľudských emócií predáva dobre. Práve značná neistota spôsobená pandémiou vytvorila skvelé podhubie pre zvýšený záujem o zlato.

Vlastnosti zlata ho predurčujú na úspech v lákaní peňazí. Pekná farba, lesk, stálosť, dobrá kujnosť, vysoká odolnosť, skladnosť a obmedzené zdroje z neho robia ideálny drahý kov.

Zlato sa aj bez vírusu COVID-19 tešilo v našich končinách slušnej popularite, najmä u starších ľudí. Vzhľadom na limitovanú finančnú históriu naši rodičia nemali veľa možností uloženia úspor.

Okrem vkladných knižiek a životných poistiek šperky predstavovali jednu z mála alternatív. Preto nám je zlato veľmi blízke. Šperky sa dedili ako cenný majetok z pokolenia na pokolenie.

Dobre si pamätám, ako moje staré mamy kupovali ich vnúčatám zlaté retiazky, náušnice alebo prívesky po úspešnom absolvovaní maturít, po promóciách alebo na okrúhle narodeniny.

Zlato má pre Slovákov veľkú pomyselnú hodnotu. I keď väčšinou jeho burzovú cenu nepoznajú, minimálne emočnú hodnotu má extrémnu. So zlatom si tradične spájame bohatstvo.

Mňa našťastie citový vzťah k zlatu obišiel a už v mladosti som nechápal, prečo ma mala zlatá retiazka potešiť. Nepovažoval som ju za atraktívny doplnok a už vtedy som zastával názor, že peniaze sa dali použiť lepšie.

Názor som nezmenil a prax na finančných trhoch ma len utvrdila v mojich postojoch. Práve tie vám dnes odhalím a preukážem faktmi. Vždy ale platí, že sto ľudí má sto chutí.

Slovenská legislatíva považuje fyzické zlato za tovar. Investície do zlata nie sú finančným produktom, ktorý by bol regulovaný. Jeho sprostredkovanie nepodlieha žiadnym obmedzeniam, ani požiadavkám. Doslova ho môže predávať každý a akýmkoľvek spôsobom.

Pre skúsenejších a rozhľadených ľudí táto skutočnosť dvíha varovný prst a nabáda k opatrnosti. Chýbajúca regulácia sa podpisuje pod nízku mieru transparentnosti predaja investičného zlata.

Zároveň našepkáva, kam asi bude smerovať tento článok, ktorý som rozdelil do troch častí. V nich zodpoviem nasledovné otázky a témy:

- Nezatracujem zlato, ale nepovažujem ho za ideálnu investíciu. V mojom portfóliu nemá miesto. Prečo zastávam tento názor? Prečo investícia do zlata nie je taká skvelá, ako sa zdá? Čo z nákupu zlatých mincí robí spravidla chybné finančné rozhodnutie?

- Aké sú najčastejšie argumenty predajcov zlata? Sú relevantné alebo ide častejšie o mýtus a strašenie ako skutočnosť?

- Má teda zmysel pre bežného človeka investovať do zlata? Aké spôsoby investícií do zlata odporúčam?

Prečo zlato nie je takou skvelou investíciou, ako sa mnohým zdá?

Zlato je preceňovaná investícia. Bez váhania ho môžeme označiť za uchovávateľa hodnoty a určitú formu peňazí. V minulosti toto tvrdenie platilo viac, ale stále sa dá považovať za platidlo.

Má teda bližšie k peňažnej hotovosti ako k skutočne zarábajúcemu finančnému majetku. Z toho vyplýva základný nedostatok investície do zlata v podobe nižšieho zhodnotenia.

Navyše, ako som už spomínal, pri investíciách do fyzického zlata neexistujú obmedzenia, keďže jeho predaj nie je kontrolovaný žiadnou štátnou autoritou. Obstaranie mincí alebo tehličiek tým pádom často sprevádzajú extrémne vysoké náklady, čo významne znižuje výnos investičného zlata.

Naplánujte si 15-minútový hovor zdarma Hovor zdarma (testujem)

Pomôžeme Vám začať a dozvedieť sa viac o Finaxe.

Nižšie výnosy v porovnaní s inými aktívami

Zlato nevytvára žiadny zisk, ani iné pôžitky, ktoré by jeho cenu zvyšovali. Držanie zlata negeneruje žiadny cash flow a nevytvára pridanú hodnotu. Dlhodobé zhodnotenie zlata bude vždy zákonite nižšie ako iných aktív.

Ide o tvrdý fakt, ktorý si musí každý potenciálny investor do zlata uvedomiť. Na dlhých horizontoch prevládne jeho nulová pridaná hodnota a pokorí iné faktory ovplyvňujúce cenu zlata ako trhové nálady, likvidita, rast peňažnej masy, geopolitika a i.

Cenu zlata určuje len trh. Keďže dopyt kontinuálne rastie, ponuka je obmedzená a nemožno predpokladať, že by sa tieto trendy v budúcnosti zmenili, cena zlata na svetových burzách bude rásť.

Netreba však zabúdať, že ide o komoditu s trhovým správaním. Nárast ceny vedie k zníženiu dopytu a zvýšeniu ponuky. Vyššia cena dáva ekonomický zmysel pre nákladnejšiu ťažbu a nové technológie získavania zlata, čím jeho ponuka na trhu vzrastie.

Dlhodobé zhodnotenie zlata je pomerne nízke, výrazne pod výnosmi akciových trhov alebo realitných trhov. Cena zlata v amerických dolároch za uplynulých 105 rokov rástla v priemere o 4,36% ročne.

Uvedené zhodnotenie nehovorí úplnú pravdu. Ako vidieť na grafe, dlhodobý výnos značne skresľuje systém zlatého štandardu platný do roku 1971.

V rámci neho neexistovali voľne plávajúce kurzy menových párov, ale americký dolár bol naviazaný na zlato a všetky ostatné meny boli fixované na dolár.

Po páde tzv. Brettonwoodskeho menového systému sa kurzy mien a ceny zlata uvoľnili. Zmena viedla k rastu zadlženia i voľnejším menovým politikám, z čoho zlato začalo profitovať.

Na rôznych horizontoch je vývoj ceny zlata rozmanitý, ako už naznačuje samotný 105-ročný graf. História si pamätá obdobia, kedy investícia do zlata priniesla veľmi vysoké výnosy, ale aj dlhé periódy, v ktorých cena zlata stagnovala alebo klesala.

Ďalší graf porovnáva vývoj ceny zlata v eurách a modelovaný vývoj dvoch portfólií Finaxu, a to najdynamickejšej 100% akciovej stratégie a najkonzervatívnejšej 100% dlhopisovej. Porovnanie siaha do začiatku roka 1988. Do tejto histórie máme namodelované naše portfólia.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

Vývoj dokonale ilustruje tvrdenie o nižšom zhodnotení zlata v porovnaní s inými triedami aktív. Kým cena drahého kovu za takmer 32,5 roka narástla o 326%, akcie priniesli viac ako štvornásobne väčší výnos. Všetky modelované dáta Finaxu počítajú s plným poplatkom za riadenie portfólia (1,2% p.a.).

Veľmi zaujímavo pôsobí aj porovnanie s dlhopisovým portfóliom, ktorého celkový výnos bol oproti zlatu len o 21 percentuálnych bodov nižší. Majoritný podiel v tomto portfóliu tvoria vládne dlhopisy, považované za najbezpečnejšie cenné papiere vo svete.

Svedčí o tom aj minimálna volatilita (kolísavosť) tohto portfólia. Krivka dlhopisovej stratégie je podstatne hladšia v porovnaní s akciami i zlatom. Dá sa povedať, že dlhopisy ponúkli v uplynulých troch dekádach podobný výnos, no pri podstatne nižšom riziku.

Vysoké náklady retailových investícií do fyzického zlata

Dostávam sa k zaujímavejšej časti nákupu zlatých mincí a tehličiek, a to k poplatkom.

Náklady investície do zlata majú množstvo podôb od vstupného poplatku cez vyššie predajné ceny voči burzovým cenám zlata, nižšie výkupné ceny alebo rôzne ážiá, až po poplatky za dopravu, úschovu alebo uskladnenie.

Škála potenciálnych poplatkov je skutočne veľmi široká a jednotlivé spôsoby ich účtovania by sa vošli do niekoľkých blogov.

V zásade vždy platí, čím väčší objem zlata kupujete, tým sú pomerové náklady k hodnote investície nižšie. Rovnako, čím viac medzičlánkov pustíte medzi vás a výrobcu zlatých tehličiek, tým bude konečná nákupná cena vášho zlata vyššia.

Existuje však jeden výrazne pálčivý problém nákupu zlata cez sprostredkovateľov, ktorý si podľa mňa málokto uvedomí a málokto si dá námahu vypočítať skutočne platenú cenu za uncu zlata.

V prípade predajcov, ktorí jasne vyčíslujú poplatky percentuálne alebo absolútne, kupujúci pomerne ľahko príde na celkové náklady investície.

Mnoho sprostredkovateľov zlata však prišlo na to, že „žiadne“ poplatky dobre predávajú. Preto ich cenník neobsahuje štandardné poplatky, ale svoju províziu si vezmú vo výrazne vyššej predajnej cene zlata oproti jeho trhovej cene.

Cena zlata sa pri maloobchodnom predaji udáva v eurách za gram, pritom na svetových burzách sa zlato obchoduje v amerických dolároch a mernou jednotkou hmotnosti je trojská unca.

Ktorý drobný investor si spraví domácu úlohu a prepočíta nákupnú cenu investičného zlata do dolárov za trojskú uncu, aby ju porovnal s cenou na burzách?

Trojská unca sa rovná 31,1034768 gramom. Vo výpočte musíte okrem mernej jednotky hmotnosti zohľadniť aj výmenný kurz amerického dolára voči euru.

Cena zlata za trójsku uncu (USD) = cena zlata za gram (EUR) * 31,1 * kurz EURUSD

Ja som matematiku spravil za vás. K 12.6.2020 podľa zatváracích cien zlata a eura voči doláru stál gram zlata 49,44 eur.

Pozrime sa, za akú cenu predávali gram zlata nasledujúci deň 15.6. niektorí slovenskí predajcovia, u ktorých som našiel zverejnenú cenu na ich internetových stránkach. Tabuľka obsahuje aj stĺpec, ktorý odhaľuje, o koľko je ponúkaná predajná cena vyššia oproti burzovej cene zlata, teda aká je kumulovaná marža predajcu a výrobcu.

Investícia zlata v malých objemoch zrazu nepôsobí tak lákavo. Zaplatiť poplatok 20% odradí. No napriek tomu sa nájde množstvo ľudí, ktorí sa zrieknu pätiny investície v prospech predajcu. V prípade 600-eurovej investície sa bavíme o náklade vo výške 110 eur.

Pri priemernom historickom zhodnotení zlata vysoká marža znamená, že investor sa dostáva na nákupnú cenu, teda na „nulu“ v piatom roku držania drahého kovu. Až potom začína skutočne zarábať a zhodnocovať investíciu.

Opakujem, že pri väčších nákupoch náklad klesá, no stále sa bavíme o poplatkoch spravidla okolo 5%, pokiaľ investor nenakupuje zlatú mincu alebo tehlu priamo od výrobcu.

Na druhej strane investičné zlato poskytuje dobrú likviditu. Výroba zlata je na rozdiel od jeho predaja regulovaná, preto sa vždy stretnete so štandardnými známymi mincami alebo tehličkami (napr. Viedenská filharmónia). Tie sa dajú pomerne ľahko predať.

Vzhľadom na to, že ide o fyzické zlato, musíte sa stretnúť s predajcom alebo vycestovať. Výkupná cena sa môže líšiť. Väčšina firiem však odkupuje zlato bez marže, keďže tú si už účtovala v nákupnej cene a zároveň zlato ponúkne ďalej.

Ako ukázali len dva základné faktory investície, a to výnos a jej náklady, pravdepodobnosť, že so zlatom atraktívne zhodnotíte vaše úspory, je žalostne nízka.

Investujte ako profesionál

S nízkymi poplatkami, bez emócií a bez daní.

Najčastejšie argumenty predajcov zlata – mýty alebo skutočnosť?

Zlato nestráca hodnotu – mýtus

Opýtajte sa investorov do zlata v roku 2010, koľko zarobili a ako dlho im trvalo, kým vymazali straty. Dlhých 10 rokov! Viacerí ešte nie sú ani na nule, pokiaľ beriem do úvahy dolárových a nie eurových investorov, ktorým pomohlo posilnenie dolára v uplynulých rokoch.

Alebo sa spýtajte investorov, ktorí nakupovali zlato v roku 1980, či ho dokázali vôbec držať dlhých 27 rokov, kým sa ich investícia vyhrabala zo strát a dostali sa aspoň na vklad.

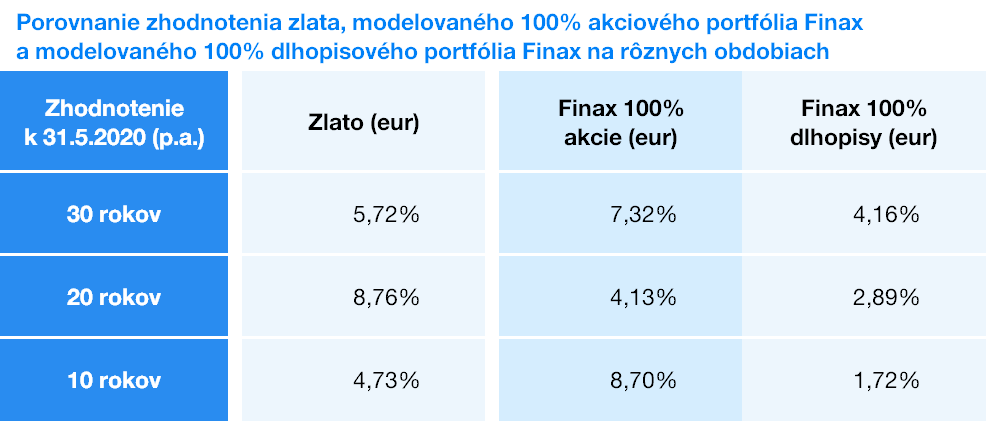

Zlato vám zarobí viac ako iné aktíva – mýtus

Predajcovia zlata sa podľa mojich skúseností veľmi radi oháňajú jeho 20-ročným zhodnotením, ktoré ochotne porovnávajú s výnosmi akciových trhov na tomto horizonte.

Ide však o údaj presne napasovaný ich potrebám. Uplynulé dve dekády sú jedným z mála období, kedy by ste na zlate zarobili viac ako na akciách. Výnos zlata bol skutočne dvojnásobne vyšší ako svetových akcií.

Začiatok tejto periódy sa datuje presne na vrchol tzv. internetovej bubliny v roku 2000 a bezprecedentne obsahuje dve veľké krízy a poklesy na akciových trhoch.

Drvivá väčšina iných období v histórii finančných trhov však ukazuje presný opak. Akcie zarábajú viac, ako som už spomínal a ako ukazuje aj nasledovná tabuľka.

Tá porovnáva výnos zlata v eurách ku koncu mája tohto roka a výkonnosti modelovaného 100% akciového portfólia Finaxu a modelovaného 100% dlhopisového portfólia vrátane plných poplatkov za riadenie portfólia.

Svet čaká hyperinflácia, pred ktorou vás najlepšie ochráni zlato – mýtus

Je pravdou, ako sa často pri zlate spomína, že 100-ročná výkonnosť zlata na úrovni viac ako 4% p.a. zhruba pokrýva rast spotrebiteľských cien v USA. No z predchádzajúcich riadkov vyplýva, že pred infláciou vás najlepšie ochráni aktívum, ktoré dlhodobo zarába najviac.

Akcie sú ďaleko lepším prostriedkom zabezpečenia pred vyššími cenami v ekonomike ako zlato. Rovnako ide o fyzické aktíva a z dlhodobého hľadiska lepší nástroj porážajúci infláciu nepoznáme.

Medzi cenou zlata a infláciou v USA neexistuje jednoznačná súvzťažnosť. Tieto dve veličiny nie sú vyslovene pevne pozitívne korelované.

Zlato v 80. a 90. rokoch akosi na infláciu zabudlo a jeho cena napriek kontinuálne sa zvyšujúcim cenám tovarov a služieb v americkej ekonomike klesala.

Reálne straty zohľadňujúce infláciu zlato od roku 1980 doposiaľ nevymazalo. Prešlo neuveriteľných 40 rokov a vy ste s investíciou do zlata reálne nič nezarobili – rast ceny zlata nepokryl ani infláciu. Pred stúpajúcimi cenami by vás zlato veru neochránilo.

Druhú časť argumentu predstavuje očakávanie hyperinflácie. Za hyperinfláciu sa označuje rast cien v rádovo desiatkach, stovkách, až tisíckach percent za rok. Príčinou tohto rastu má byť podľa predajcov zlata, ale aj niektorých ekonómov, tlačenie peňazí centrálnymi bankami.

V ekonomike a na trhoch nemôžeme nikdy nič definitívne vylúčiť, ale umiestňovať vlastné úspory na základe neustálych katastrofických scenárov vás len pripraví o peniaze. Základným scenárom vždy bude pozitívny vývoj, i keď nič nie je dokonalé a nikdy sa nezbavíme ľudských excesov v podobe napr. bublín.

Hyperinflácia sa očakávala už po roku 2008, kedy centrálne banky zachraňovali finančný systém masívnymi stimulmi. Dôsledkom mal byť extrémny rast cien, z čoho v rokoch 2008 až 2010 zlato profitovalo. No inflácia sa nedostavila a drahý kov v nasledujúcich rokoch stratil viac ako tretinu svojej hodnoty a doposiaľ neprekonal vtedajšie maximá.

Každý, kto aspoň trochu sleduje ekonomické dianie vo svete, vie, že akútnejším problémom vo vyspelých ekonomikách zostáva pokles cien. Deflácia je podstatne menej želaným javom tvorcov menovej politiky. Okrem nízkej ekonomickej expanzie rast cien v ekonomike brzdia stagnácia produktivity, vysoké zadlženie, robotizácia, automatizácia a všeobecne inovácie.

Každá ekonomická kríza vrátane súčasnej pôsobí deflačne, teda vedie k zníženiu cien. Celkový príjem v ekonomikách klesá, čo znižuje dopyt, a tým prirodzene aj ceny v hospodárstve. Budeme teda radi, ak nejaká inflácia vôbec bude v krátkom horizonte.

Zlato vás ochráni pred krízou a poklesmi akciových trhov

Aj v tomto prípade ide len o čiastočnú pravdu. Zlato historicky spravidla rastie, keď trhy klesajú alebo si aspoň udržiava hodnotu. No neplatí to vždy a nedá sa na to spoľahnúť zakaždým.

V čase korekcie ekonomiky a poklesu hodnoty iných aktív nezostáva ľuďom veľa peňazí nazvyš, ktoré by tiekli do zlata. Každé prebytočné euro alebo dolár radšej prečká vo vládnych dlhopisoch alebo v hotovosti, aby využil padnuté ceny dlhodobo atraktívnejších aktív.

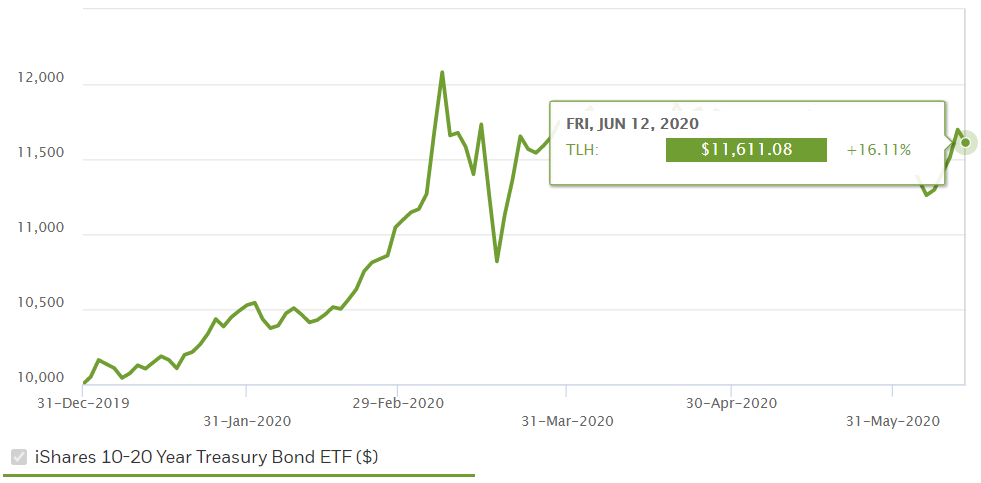

Pre potvrdenie významu dlhopisov nemusíme chodiť ďaleko. Stačí sa pozrieť na vývoj zlata a amerických vládnych dlhopisov v tomto roku.

Nasledujúce dva grafy porovnávajú vývoj dvoch dolárových ETF iShares od začiatku roka do 12.6.2020. Prvé investuje do fyzických zlatých prútov a tehličiek (IAU) a druhé investuje do amerických vládnych dlhopisov so splatnosťou 10 až 20 rokov (TLH).

Zlato v tomto roku narástlo o 13,7%, kým dlhopisy o 16,1% (dolár). Dlhopisy splnili svoju funkciu lepšie a potvrdili svoje opodstatnenie v portfóliách vyžadujúcich nižšie riziko.

Zlato má nižšiu volatilitu (kolísavosť ceny) ako iné aktíva

Tento predajný argument si najlepšie opäť overím na skutočných dátach. Porovnal som volatilitu (štandardnú odchýlku alebo rozptyl) ročných výnosov zlata s modelovaným akciovým a dlhopisovým portfóliom Finaxu za uplynulých viac ako 32 rokov.

Zlato má skutočne nižšiu volatilitu (kolísavosť ceny) ako akcie. V prípade ročnej volatility ale rozdiel predstavuje menej ako dva percentuálne body, čo mňa osobne prekvapilo (čakal som nižšiu). Volatilita dlhopisov je výrazne nižšia oproti obom aktívam.

Tri základné triedy majetku môžeme zoradiť podľa miery podstupované rizika od najmenšieho po najväčšie nasledovne: dlhopisy, zlato a akcie.

Samotné riziko však hovorí len časť pravdy o kvalite investičného nástroja. Druhou stranou rovnice je dosahovaný výnos. Na tomto poli jednoznačne dominujú akcie so slušným odstupom pred zlatom, za ktorým sa v tesnom závese nachádza zhodnotenie dlhopisov.

Práve pre objektívne zohľadnenie oboch kľúčových parametrov kvality investície v minulosti nositeľ Nobelovej ceny William Sharpe vytvoril základný pomerový ukazovateľ, ktorý aj nesie jeho meno.

Sharpeho ukazovateľ dáva do jednoduchého pomeru výnos a volatilitu, čím vyjadruje dosahovaný výnos na jednotku podstúpeného rizika. Čím je pomer vyšší, tým je investícia kvalitnejšia, teda generuje najvyšší výnos na znášané riziko.

Riadiť sa pri výbere investície len Sharpeho pomerom tiež neodporúčam, pretože by ste spravidla preferovali konzervatívne investície. Vždy je potrebné zohľadniť aj vami očakávaný výnos a investičný horizont. Čas eliminuje trhové riziko.

Široko využívané ukazovatele kvality investícií vo finančnom svete potvrdili, že zlato je dosť vzdialené ideálnej investícii. Podľa Sharpeho pomeru zlato vychádza jednoznačne ako najhoršia investícia medzi základnými triedami aktív.

Investovať teda do zlata? Aký podiel majetku a ako?

Zlato má vo svete a v investičných portfóliách neoblomné miesto. Jeho popularita istotne nezmizne, bude nás neustále sprevádzať a jeho hodnota bude rásť.

Rovnako zlato pravdepodobne bude nejaký čas profitovať zo súčasnej situácie vo svete. Centrálne banky nalievajú na trhy množstvo likvidity a ekonomika sa nachádza v recesii s výhľadom pozvoľného oživovania, čo by malo byť priaznivé prostredie pre dopyt po zlate.

Pre bežných smrteľníkov však investícia do zlata nedáva zmysel. Ide viac o špekuláciu ako investovanie. Fakty hovoria jasne v neprospech zlata.

Dlhodobé výnosy sú nízke, riziko stále pomerne vysoké, investícia zvykne byť zbytočne drahá a držba fyzického zlata prináša mnohé komplikácie a nefinančné riziká (napr. krádež).

Za najväčšiu výhodu zlata asi považujem nízku koreláciu jeho ceny s inými aktívami. Zlato sa úplne neriadi štandardnými fundamentmi ako akcie a dlhopisy. Vďaka tomu dáva zmysel ako diverzifikácia portfólia znižujúca jeho volatilitu.

Osobne mám s investíciami do zlata a všeobecne do komodít bohaté skúsenosti. Nemal som k nemu síce citový vzťah, ale veril som argumentom priaznivcov zlata. V počiatkoch mojej investičnej kariéry som bol jeho veľkým fanúšikom práve kvôli tlačeniu peňazí FEDom (americká centrálna banka).

U obchodníka s cennými papiermi som začal pracovať v druhej polovici roka 2007, teda presne na vrchole trhov pred veľkou finančnou krízou, čo začiatok mojej investičnej kariéry poznačilo. Paradoxne, nie zrovna veľmi pozitívne.

Bol som presvedčený, že bezbrehá likvidita dodávaná na trhy povedie k inflácii a znehodnotí peniaze natoľko, že jediným víťazom musí byť zlato.

No zlato mne a mojím klientom prinieslo len straty, kým investori držiaci sa tradičných investičných poučiek masívne zarábali na akciách napriek všetkým negatívam vo svete. Zlato som opustil bez zárobku.

Nestavajte dom od strechy

Zlato sa jednoznačne vypláca len pri väčších objemoch. Zaradiť ho do portfólia dáva zmysel ľuďom s vybudovaným veľkým majetkom. Hovorím rádovo o aktívach v objeme niekoľkých stoviek tisíc eur.

Ak sa vám podarí vo vlastníctve nehnuteľnosti, prípadného podnikania a vo vlastníctve akcií a dlhopisov vybudovať si majetok v hodnote pol milióna eur a viac, pokojne môžete uvažovať nad kúpou investičného zlata.

Aj v tomto prípade odporúčam do zlata umiestniť 10% vášho majetku, pokiaľ vám krásny kov bude zlepšovať náladu. Pokojne si znížte volatilitu, ale aj výnos vášho portfólia kúpou kilovej zlatej tehly v hodnote 50 tisíc eur. Preferujte nákup priamo od výrobcu zlata. Ušetríte tým nemalé peniaze.

Pokiaľ ste nedospeli do životného štádia, že váš majetok sa pohybuje v stovkách tisíc eur, na zlato zabudnite. Neexistuje pádny argument umiestňovať vaše úspory do drahých kovov.

Spomeňte si na 40-ročnú reálnu stratu zlata. 40 rokov je extrémne dlhá doba, ktorá predstavuje celú aktívnu kariéru väčšiny ľudí. Za taký dlhý čas úspory znehodnotiť je obrovská životná chyba.

Stavajte dom od základov. Vybudujte najskôr pevné základy a múry vášho finančného domu v podobe dostatočnej finančnej rezervy a finančného majetku zohľadňujúceho vaše strednodobé a dlhodobé ciele ako dôchodok, bývanie, finančné zabezpečenie a ďalší zdroj príjmu.

Doposiaľ sa neobjavilo efektívnejšie dlhodobé riešenie zhodnocovania majetku ako portfólio správne namiešané z dlhopisových a akciových ETF. Toto tvrdenie platí zo všetkých hľadísk a obzvlášť na Slovensku, kde sú výnosy po roku držania fondov ETF oslobodené od dane.