Náročnosť

Náročnosť

Živnostníci ušetria mesačne stovky eur na daniach a odvodoch

80% živnostníkov a SZČO na Slovensku platí najnižšie možné zdravotné a sociálne odvody.

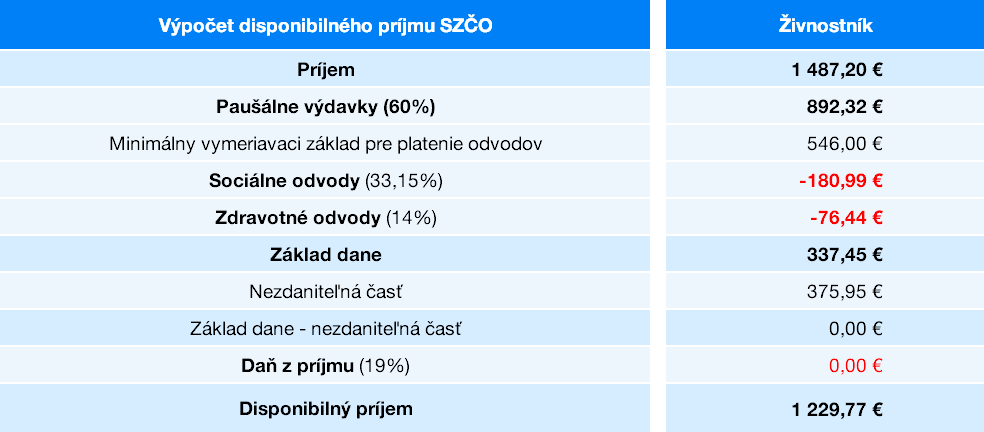

Od 1.1.2021 musia samostatne zárobkovo činné osoby odvádzať do Sociálnej poisťovne minimálne 180,99 eur mesačne. K tomu treba pripočítať ešte zdravotné odvody, ktorých minimálna výška je 76,44 eur mesačne.

Celkové (minimálne) odvodové zaťaženie živnostníkov teda dnes predstavuje 257,43 eur mesačne.

K daňovému a odvodovému zaťaženiu uvádzame aj príklad živnostníka, ktorý má príjem na úrovni ceny práce zamestnanca s priemernou hrubou mzdou a nemá iné príjmy. Príklad počíta s tým, že už je dlhšiu dobu SZČO, čiže nevyužíva rôzne úľavy, ktoré poskytuje štát, najmä začínajúcim živnostníkom.

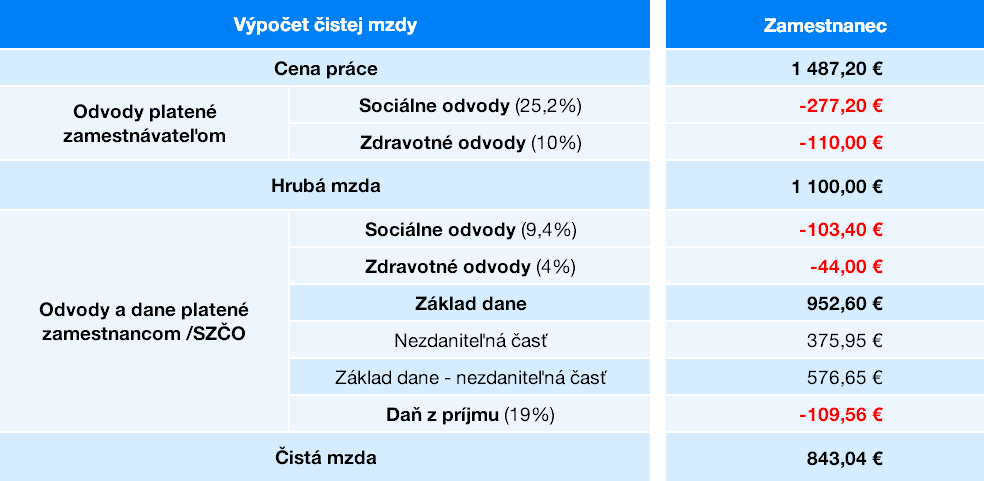

Zamestnanec (a jeho zamestnávateľ) s trvalým pracovným pomerom a hrubou mzdou 1100 eur, čo je zhruba aktuálna priemerná mzda v slovenskom hospodárstve, na odvodoch zaplatí až 534,60 eur mesačne, teda viac ako dvojnásobok oproti samostatne zárobkovo činným osobám (SZČO).

Zamestnanec navyše zaplatí daň z príjmu, ktorú samostatne zárobkovo činná osoba v prípade využívania paušálnych výdavkov pri zohľadnení nezdaniteľnej časti základu dane neplatí.

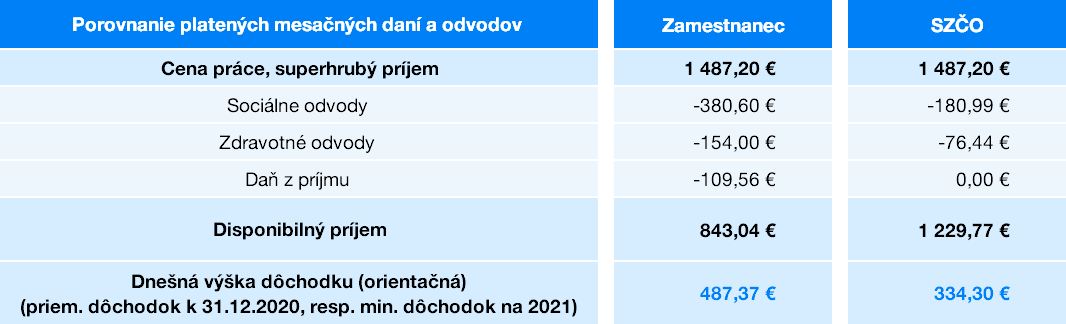

Celková cena práce zamestnanca s hrubým príjmom 1100 eur je až 1487,10 eur (tzv. superhrubá mzda, teda náklad zamestnávateľa). Na bankovom účte ale kvôli vysokým daniam a odvodom uvidí len 843,04 eur.

Vďaka nízkym odvodom (a daniam) teda dokážu podnikatelia v čistom zarobiť podstatne viac ako zamestnanci s podobným hrubým príjmom (resp. celkovou cenou práce). Pri rovnakom príjme zhruba na úrovni priemernej mzdy je mesačný rozdiel v konečnom disponibilnom príjme až 386,73 eur.

Na dôchodku sa karta obráti

Mnoho živnostníkov bude mať však dôchodok aj o polovicu nižší ako typickí zamestnanci. Dôchodkový systém na Slovensku je totiž do veľkej miery zásluhový. Jednoducho, čím dlhšie budete odvádzať poistné a čím je výška poistného vyššia, tým vyšší bude aj váš dôchodok.

V praxi to totiž vyzerá tak, že živnostník s minimálnymi odvodmi platí na starobné poistenie iba 98,28 eur mesačne. Minimálny (aj maximálny) vymeriavací základ (VZ) sa odvíja od priemernej mzdy v hospodárstve. Minimálny VZ predstavuje od 1.1.2021 sumu 546 eur (50% z priemernej mzdy za rok 2019, t.j. 1092 eur).

Naproti tomu zamestnanec s priemernou mzdou odvedie na starobnom poistení viac ako dvojnásobok tejto čiastky (198 eur mesačne). Na dôchodku teda živnostník, ktorý si celý život platil len minimálne odvody, môže počítať iba s približne polovičným dôchodkom v porovnaní so zamestnancom s priemerným platom.

Okrem toho, v budúcnosti nebude dosť peňazí ani na také dôchodky, ako sú dnes. Zatiaľ čo dnes dosahuje priemerný starobný dôchodok 487,37 eur mesačne (k 31.12.2020), v budúcnosti treba počítať s jeho výrazným poklesom.

Priemerný dôchodok dnešných zamestnancov vyjadrený ako percento mzdy (miera náhrady dôchodkom) bude približne o 20-30% nižší ako dnes. A to hovoríme o zamestnancoch, ktorí budú na fungovanie dôchodkového systému platiť celý život viac ako dvojnásobok v porovnaní s priemerným živnostníkom.

Založte si účet a začnite investovať ešte dnes

Minimálny dôchodok vás nezachráni

Cenou útechy pre mnohých živnostníkov tak bude minimálny dôchodok. Jeho účelom je zabezpečiť príjem v dôchodku aspoň na takej úrovni, aby penzista nebol odkázaný na pomoc v hmotnej núdzi. Na minimálny dôchodok má automaticky nárok každý, kto odpracoval minimálne 30 rokov.

Do odpracovaných rokov sa započítavajú roky, v ktorých ročný príjem alebo vymeriavací základ bol na úrovni aspoň 24,1% priemernej mzdy. Túto podmienku teda spĺňajú aj živnostníci, ktorí si platia najnižšie možné odvody, keďže minimálny vymeriavací základ predstavuje 50% priemernej mzdy.

Netešte sa ale predčasne, pre rok 2021 je minimálny dôchodok stanovený na sumu 334,30 eur mesačne. Cestu okolo sveta na dôchodku teda radšej neplánujte.

Smutný (pre väčšinu zamestnancov, ktorí celý život poctivo platia vysoké dane a odvody) je však fakt, že rozdiel medzi priemerným a minimálnym dôchodkom je dnes len približne 150 eur. Niet sa potom čo čudovať, že sa väčšina podnikateľov snaží všemožne „optimalizovať“ dane a odvody.

Postarajte sa o seba aj v starobe

Ak nechcete na staré kolená živoriť, musíte sa o seba postarať sami. Koniec koncov, pravdepodobne vám táto myšlienka nie je cudzia, keď ste sa dobrovoľne vybrali na cestu podnikania.

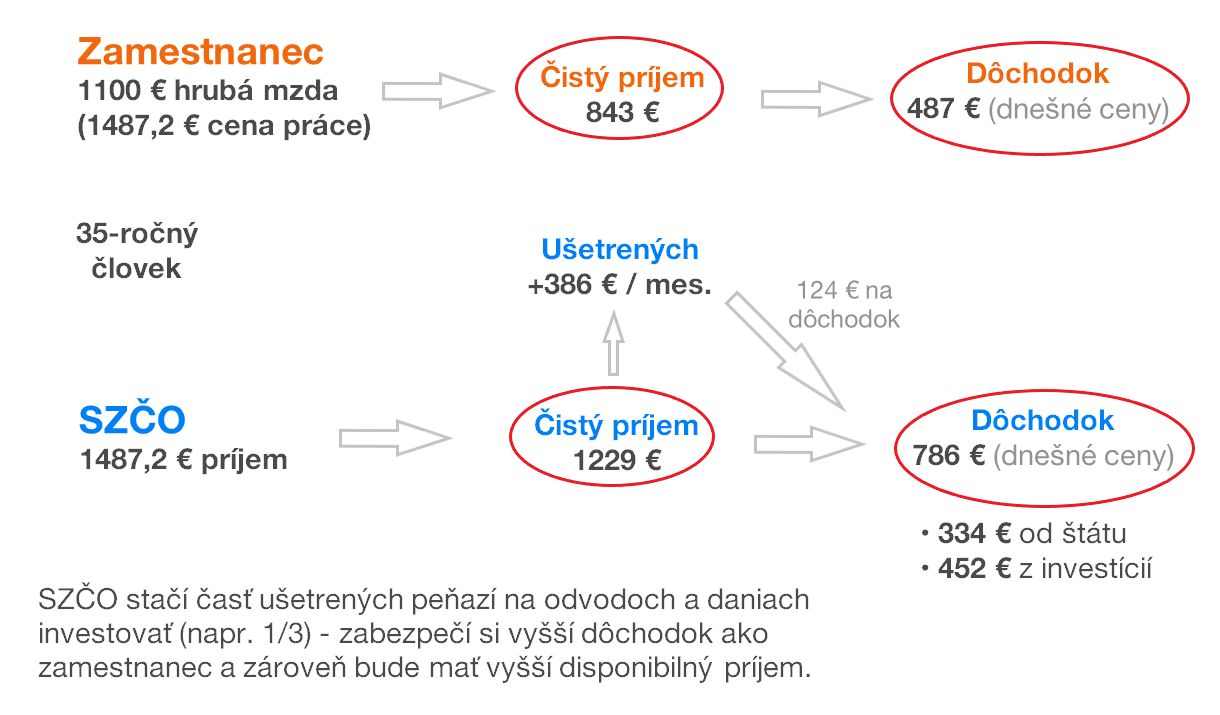

Na zabezpečenie dostatočného príjmu na dôchodku si pritom nemusíte sporiť veľké sumy. Keď vďaka nízkym odvodom a daniam dokážete zarobiť mesačne o pár sto eur viac ako na obdobný trvalý pracovný pomer, prinúťte sa časť týchto peňazí odložiť.

Pri rovnakej cene práce (1487,10 eur mesačne) zostáva živnostníkovi, ktorý si uplatňuje paušálne výdavky a platí minimálne odvody, o približne 386 eur viac ako zamestnancovi pracujúcemu na trvalý pracovný pomer.

Ak by ste z takto „ušetrených“ peňazí pravidelne investovali čo i len 124 eur mesačne, vybudujete si o 30 rokov majetok v hodnote približne 173 000 eur. Z takéhoto majetku môžete následne poberať rentu vo výške približne 50% vášho súčasného čistého príjmu. V kombinácii s minimálnym dôchodkom sa teda nakoniec budete mať oveľa lepšie ako väčšina zamestnancov.

Stále tak ako živnostník zostane v obrovskej výhode voči zamestnancom a budete finančne lepšie zabezpečený po každej stránke. Štátu odvediete počas vášho života menej peňazí, váš disponibilný príjem zostane vyšší (v príklade o 262 eur), no aj váš dôchodok bude vďaka budovaniu majetku a príprave naň potenciálne o 60 % vyšší.

Navyše, výška vášho dôchodku nebude závisieť od svojvôle budúcej generácie politikov, ktorí vás aj po desiatkach odpracovaných rokoch môžu šmahom pera pripraviť o pokojnú starobu. Našetrené peniaze na účte vám nikto nevezme. O dôchodkoch sa to žiaľ povedať nedá.

Živnostníci, nemáte nad čím váhať. Ak chcete mať lepšiu starobu, musíte časť ušetrených peňazí z nižších odvodov a daní investovať, aby ste si zabezpečili dôstojný dôchodok.

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.

Chcete vstúpiť do II. piliera alebo zmeniť DSS?

Vyplňte krátky dotazník a my za vás vybavíme všetko potrebné