Náročnosť

Náročnosť

Rozloženie portfólia medzi množstvo firiem, krajín a tried aktív plní pri investovaní dvojitú úlohu. V prvom rade vás chráni pred rizikom: ak sa jeden z týchto titulov nečakane zosype, neprídete o značnú časť investovaného majetku. V druhom rade vám zaručí, že zachytíte rast, kdekoľvek na trhu sa objaví. Dopredu je totiž náročné odhadnúť, ktorý trhový segment bude rásť.

V teórii to znie pekne, no postupom času býva vôľa každého investora podrobená skúške. Niektoré sektory či triedy aktív dokážu zachovať dlhé roky nadpriemerné výnosy, pri ktorých pôsobia zvyšné investície ako chabý doplnok. Iné zas dokážu zažiť výrazné pády či stagnáciu, po ktorých s nimi mnoho investorov nechce mať nič spoločné. A v časoch neistoty stúpa aj pokušenie namiesto držania celého trhu hľadať jednotlivé akcie, ktorým bude v blízkej dobe priať šťastie.

Mali by sme sa teda občas pokúsiť znižovať diverzifikáciu na základe minulej skúsenosti? V tomto článku skúsime nájsť odpoveď pomocou skúseností z nedávneho trhového vývoja, aj historických dát.

Pokušenie pri pohľade cez rameno

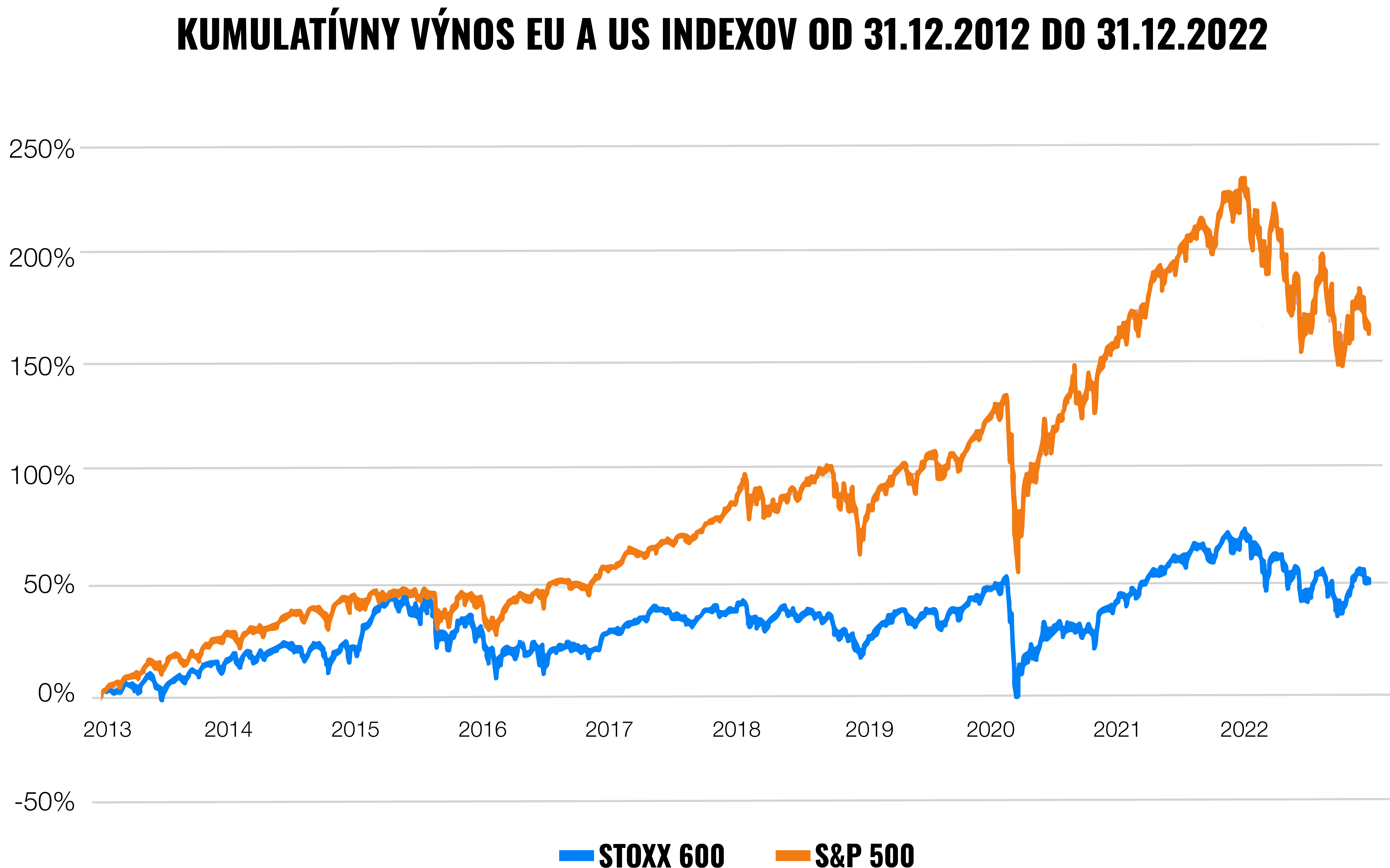

Počas uplynulého desaťročia figurovala vo svete investícií superstar s menom americký akciový trh. Index veľkých amerických firiem S&P 500 zarobil za 10-ročné obdobie ukončené v decembri 2022 priemerný výnos presahujúci 10% ročne. Európske akcie prinášali za toto obdobie na ročnej báze o polovicu nižší výnos.

Upozornenie: Graf zaznamenáva cenové výnosy vyplývajúce zo zmeny cien akcií v indexe. Nezahŕňa teda zisk z distribučných platieb akcionárom (napr. z dividend). Celkový výnos z držania indexov teda bol za dané obdobie vyšší.

Mnohí investori preto dlhšie uvažujú, či sa vôbec oplatí investovať do iných regiónov ako Spojené štáty. Ak majú dlhodobo nižší výnos, predstavujú predsa pre portfólio zbytočnú príťaž oproti jednoduchej investícii do indexu S&P 500. Aj nám občas prichádzali otázky od klientov, či neponúkame Finax portfóliá bez európskych akcií.

S pokušením znížiť diverzifikáciu na základe nedávnej výkonnosti sa stretnete často. Pred začiatkom roka 2022 sme čelili silnému tlaku navýšiť podiel technologických akcií, ktoré vtedy rástli ako z vody. Mnohí investori sú znechutení z investovania do rozvíjajúcich sa trhov, ktoré za posledných desať rokov veľa nezarobili. Po nedávnom výplachu na dlhopisovom trhu zas pozorujeme zvýšený záujem o zmeny stratégie na dynamickejšie s nižším podielom dlhopisov.

Po nástupe trhovej stagnácie uplynulého 1,5 roka pribudli aj názory, že diverzifikovaná investícia funguje len v čase trhového rastu. Ak sa trhy veľmi nehýbu, tak taká stratégia zaručuje mesiace až roky nízkych výnosov. Ako alternatívu navrhujú koncentrovanú investíciu v niekoľkých tituloch v nádeji, že tieto investície naskočia na rastový trend napriek lenivej nálade na trhu. Väčšinu období tak investuje aj Berkshire Hathaway, povestná firma Warrena Buffetta.

Párty, ktorá sa chýli ku koncu

Pravdepodobne vás z našej strany neprekvapí odporúčanie odolať takýmto pokušeniam a zachovať širokú diverzifikáciu. Rozloženie vašich peňazí by malo po celý čas zodpovedať vašej dlhodobej investičnej stratégii (teda dĺžke trvania investície, vzťahu k riziku a pod.).

Ak sa napríklad nebojíte poklesov a investovať plánujete desiatky rokov, môžete vložiť všetky peniaze do akcií. Ak budete peniaze potrebovať o niekoľko rokov, môžete riziko zmierniť kombinovaním akcií a dlhopisov. Toto rozloženie by ste nemali prispôsobovať nedávnej skúsenosti.

Diverzifikácia má totiž dve základné výhody:

- Obmedzenie rizika: Krízy dopadajú na rôzne regióny alebo typy aktív rôznou silou. Ak je práve jeden z nich v prudkom poklese, zvyšné vás môžu podržať. Obmedzíte tak celkový prepad vášho portfólia, čo zjednoduší psychické prežívanie poklesov (predsa len sa ľahšie pozerá na dočasnú stratu 10% ako 30%). Zároveň sa tak môžete rýchlejšie preklopiť späť do zisku.

- Zachytenie rastu: Rôzne regióny a aktíva si titul rastovej superstar pravidelne striedajú. V každom desaťročí niektoré nadpriemerne rastú a iné prešľapujú na mieste. So širokým rozložením máte istotu, že budete mať časť peňazí zainvestovanú v rastovom regióne. Inými slovami, znížite šancu, že budete mať celý majetok v investícií, ktorá sa nikam nepohne.

Tento prístup, samozrejme, nie je dokonalý. Držaním celého trhu nutne kupujete aj tie časti, ktorým sa počas daného obdobia bude dariť menej. Počas každého roka budete počuť o investoroch, ktorí nakúpili výherný segment a zarobili viac ako trh. Držaním trhu zarobíte trhový výnos, poraziť ho môžete len koncentrovanou investíciou do konkrétnych titulov alebo segmentov.

Tieto princípy potvrdila aj nedávna štúdia uverejnená v The Journal of Portfolio Management. Hoci jej autori priznávajú, že americké akcie za posledných 30 rokov prekonali zvyšné trhy, naďalej argumentujú za dôležitosť diverzifikácie. Na dátach ukazujú, že jedna z jej najväčších výhod je vyššia predvídateľnosť dlhodobého výnosu.

Minimalizuje totiž šancu, že sa po dlhých rokoch investovania budete stále nachádzať v strate, ak sa na niektorom z lokálnych trhov vyskytne vytrvalý medvedí trh. Hoci teda zníži šancu, že za najbližších 10 rokov zarobíte nadpriemerných 15 % ročne, zároveň obmedzí pravdepodobnosť, že za toto obdobie zarobíte len 4 % ročne. A ak je vašim cieľom zodpovedné budovanie majetku, takéto riziko by ste rozhodne nemali zanedbať.

Znižovanie diverzifikácie na základe minulej skúsenosti môže byť dvojsečnou zbraňou . Čím viac sa konkrétnemu typu investície v posledných rokoch darilo, tým pravdepodobnejšie je jeho cena prehnaná. Mnohí investori ho totiž nakupujú len „pre istotu“ a keď si kolektívne uvedomia, že podkladová hodnota (napríklad ziskovosť firiem) cene vôbec nezodpovedá, tak môžu nasledovať roky stagnácie.

Investície, ktorým sa zas notoricky nedarilo, sa budú pravdepodobnejšie predávať za príliš nízku cenu vzhľadom na svoju podkladovú hodnotu. Investori sú totiž pri pohľade na chabú minulú výkonnosť neochotní vkladať do nich peniaze. Ak si však náhle uvedomia, že je podhodnotená, príde prudký rast.

Ak teda presúvate peniaze podľa minulej výkonnosti, hrozí, že presuniete prostriedky z podhodnotených do nadhodnotených sektorov a zbytočne prídete o peniaze. Na párty totiž prídete v čase, keď už sa pomaly končí. Jedlo a pitie sú fuč, ľudia sa pomaly rozchádzajú domov, hudba nehrá. Výnosy už boli rozdané a vy sa môžete zapojiť tak do ranného upratovania.

Európske trhy ožili

Nedávny trhový vývoj len potvrdzuje pravdivosť týchto princípov. Index S&P 500 sa od minulého leta potáca približne na rovnakej úrovni a za uplynulých 12 mesiacov zarobil zhruba 0,5 % (opäť upozorňujem, že výnosy nezahŕňajú distribučné platby).

Naopak, viaceré európske indexy vyprodukovali oveľa prudšie zotavenie, široký index Stoxx 600 je za posledný rok v pluse takmer 6 %, užšie indexy ako nemecký DAX a francúzsky CAC 40 zarobili ešte viac (12,1 % a 15,2 %). Niektoré z nich zaznamenali v uplynulých mesiacoch historické maximá.

Kto by to bol pred rokom povedal? Minulé leto šlo o región, ktorý mal za sebou dlhé roky nepresvedčivých výkonov, zúrila v ňom vojna a jeho obyvatelia sa obávali, či v zime budú mať dostatok plynu na kúrenie. Dnes európske akcie ťahajú nahor výnosy svetových investorov.

Dôvodov je niekoľko. Nečakane rýchlo sme našli náhradných dodávateľov plynu a s pomocou miernej zimy sme prežili energetickú krízu s minimálnou ujmou. Zisky firiem vykázali obdivuhodnú odolnosť voči inflácii a rastu úrokov. Blízke obchodné vzťahy s Čínou priniesli dopyt po zrušení tamojších protipandemických obmedzení.

Takto to v investovaní chodí. Zaručené a plošne očakávané udalosti sa neudejú alebo sú plne premietnuté v cenách akcií a ich naplnenie sa už na trhoch potom neprejaví. Dnes sa nás už nikto nepýta, či by nemohol z portfólia vyradiť európske akcie.

A nie je vylúčené, že si Európa počas najbližších rokov výhodu zachová. V časoch vysokých úrokov sa viac darí hodnotovým investíciám, ktoré v Európe prevažujú. Americkým indexom dominujú technologické rastové akcie, ktorých hodnota citlivo reaguje na zvyšovanie úrokov.

Založte si účet a začnite investovať ešte dnes

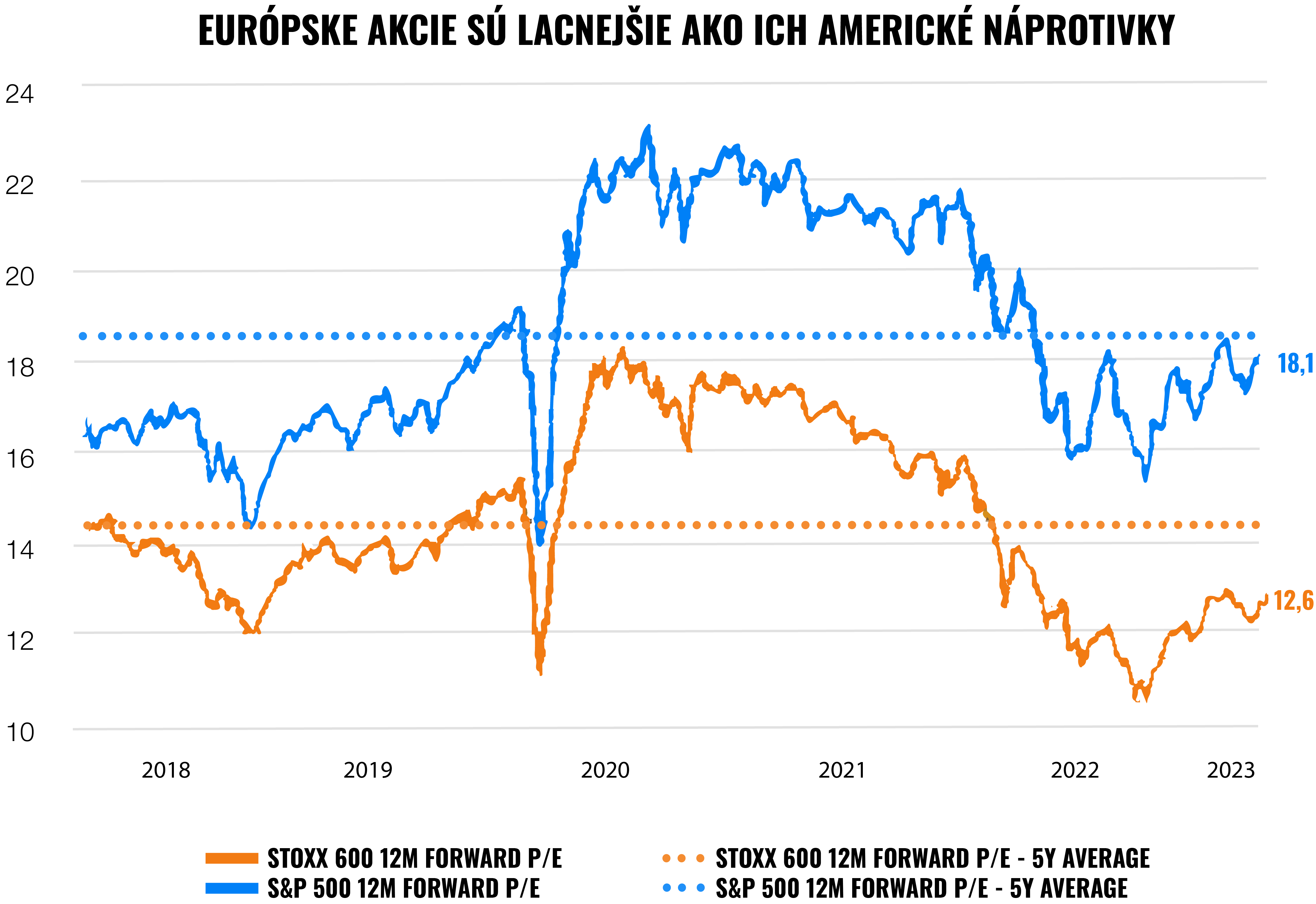

Okrem toho môžu investorov na starý kontinent lákať aj atraktívny pomer cien akcií a ziskov firiem. V grafe nižšie vidíte, že v Európe nakúpite rovnaké zisky za výrazne nižšiu cenu.

Tým však nechcem povedať, že európske akcie budú naďalej prekonávať zvyšok sveta, pokojne to môže byť naopak. A už vôbec nie, že by ste mali gro investícií smerovať do európskych akcií. Chcel som tým ilustrovať, že žezlo najvýkonnejšej investície často preberie časť trhu, o ktorej by to nikto príčetný nepovedal. Preto je potrebné investovať diverzifikovane.

Opakujúci sa vzorec

Tento príklad zďaleka nie je ojedinelý, história nám veľakrát ukázala, prečo by sme nemali obmedzovať diverzifikáciu na základe výnosov z posledných 10 rokov.

V roku 2021 boli napríklad veľkým trendom technologické akcie. Aj nám chodilo viacero požiadaviek o navýšenie ich váhy v portfóliách Inteligentného investovania. Rastúce úroky už o pár mesiacov tento sektor zosekali, americký technologický index Nasdaq je oproti poslednému vrcholu doteraz v 25 % poklese (výrazne viac ako ostatné spomenuté indexy).

Opačným príbehom sa môžu v najbližších rokoch stať dlhopisy. Vďaka rastu úrokov ponúkajú po rokoch atraktívne výnosy. Aj najbezpečnejšie vládne dlhopisy majú dnes výnos 2 – 4 %, stačí dokúpiť za vyklesané ceny a trpezlivo si počkať na postupné vyplatenie výnosu. U ľudí však pozorujeme skôr opačné správanie, dlhopisové fondy zažívajú odlivy v prospech akciových.

Opodstatnenosť diverzifikácie ukazujú aj historické dáta. Na grafe nižšie nájdete porovnanie výkonnosti amerických akciových trhov a zvyšku rozvinutých krajín reprezentovaných indexom MSCI EAFE Net Total Return. Tento index zahŕňa 21 rozvinutých trhov z regiónov Európy, Pacifiku a Ázie.

Vidíte v ňom, že titul silnejšieho regiónu sa pravidelne strieda a pred začatím súčasnej éry amerických akcií bolo dokonca bežnejšie, že vyššiu výkonnosť dosahovali akcie iných rozvinutých krajín.

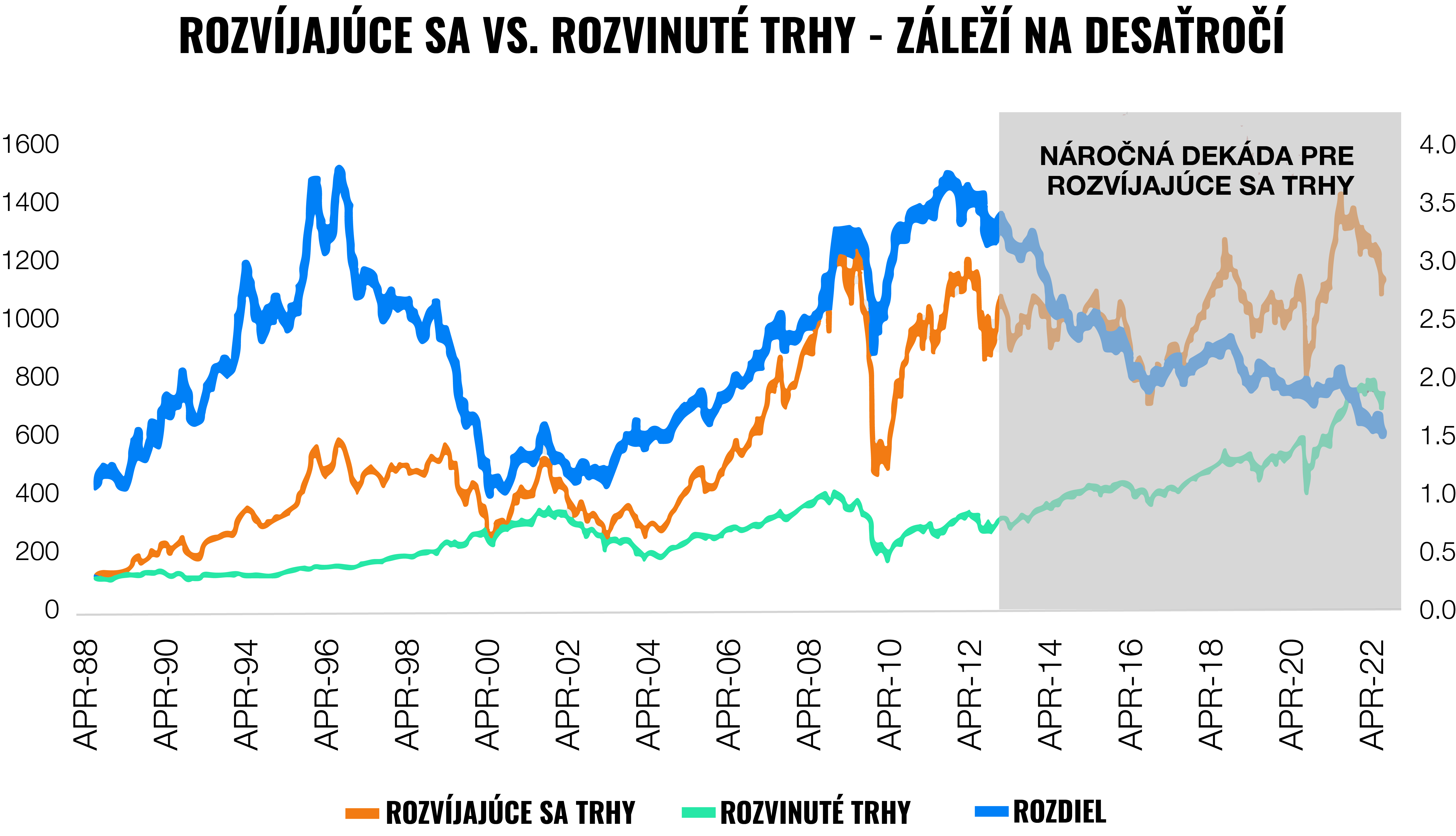

To isté platí pre investície do rozvíjajúcich sa trhov. V grafe nižšie nájdete porovnanie kumulatívnej výkonnosti akciových indexov rozvinutých a rozvíjajúcich sa trhov.

Vidíte, že napriek slabým výnosom počas poslednej dekády rozvíjajúce sa trhy absolútne dominovali predchádzajúcim dvom desaťročiam. Keby ste na konci 80. rokov investovali do portfólia zloženého z obidvoch indexov, rozvíjajúce sa trhy by dodnes ťahali váš priemerný výnos nahor (v porovnaní s investíciou, ktorú by ste rozložili len medzi krajiny rozvinutých trhov).

Tento graf zároveň ukazuje druhú stranu mince amerických akcií. V roku 2010 mali za sebou stratenú dekádu, keďže od roku 2000 nič nezarobili. Mnohí ľudia sa počas krízy v roku 2008 na akciových investíciách solídne popálili a burze na Wall Street sa ešte roky vyhýbali ako čert krížu.

Dnes už viete, že táto zatracovaná investícia zaznamenala počas nasledujúceho desaťročia taký úspech, že mnohí investori dnes nechcú držať nič iné. Netreba preto nakupovať len minulých víťazov, novými lídrami sa často stávajú zatracované investície.

Čo sa tento článok nesnažil povedať

Na záver je potrebné upozorniť, aby ste príklady z tohto blogu brali s nadhľadom. Týmto článkom som sa napríklad nesnažil povedať, že sú americké akcie zlá investícia. Dlhodobo ide stále o najvýkonnejšiu triedu aktív, ktorá môže pokojne pokračovať v dominancii.

Rovnako som sa nesnažil povedať, že európske akcie počas najbližších rokov určite zaznamenajú nadpriemerné výnosy a mali by ste do nich presunúť všetky peniaze. Práve naopak, príklady z tohto blogu sa snažili ukázať, že trh často obráti naše domnienky o najlepších investíciách úplne naruby.

Rovnaká vec platí pre dlhopisy. Hoci majú v súčasnosti nadpriemerné výnosy, dlhodobo ide stále o triedu aktív s nižším očakávaným výnosom ako akcie. Ak máte na znásobovanie majetku desiatky rokov a dokážete tolerovať občasné poklesy, stále je pre vás vhodnejšie zvoliť akciové portfólio. Ak budete naháňať rýchly výnos vo viere, že dlhopisy najbližšie roky prekonajú akcie, môžete ostať sklamaní, ak zmeškáte silné zotavenie na akciovom trhu.

A v neposlednom rade sa tento článok nesnažil povedať, že sa vyberaním titulov nedá poraziť trh. Vždy sa nájde zopár úspešných investorov. Štatistiky však ukazujú, že ide o malý zlomok z tých, ktorí sa pokúsia. Veríte, že ste nový Warren Buffett? Nezabúdajte, že nadmerné sebavedomie je v behaviorálnych financiách zdokumentovanou investičnou chybou.

Ak nie, využite radšej čaro diverzifikácie. Nikdy neviete, ktorá investícia bude držať opraty rastu, držte ich teda všetky a podiel na zisku ľudstva vás neminie. Medzitým sa môžete zamerať na rast príjmu a osobný rozvoj v oblasti, ktorá vás napĺňa.