Náročnost

Náročnost

Tak je to konečně tady. Vedle mých pracovních povinností mi trvalo neskutečně dlouho, dokud jsem se nedopracoval k napsání tohoto blogu. Osobně jsem se na něj velmi těšil, protože naše mini série k autům je mezi klienty mimořádně čtená.

Všem 1228 respondentům ze Slovenska (958) a Polska (270) bych chtěl velmi poděkovat, že si našli čas a náš průzkum vyplnili. Je to dostatečný reprezentativní vzorek, aby se s údaji dalo pracovat.

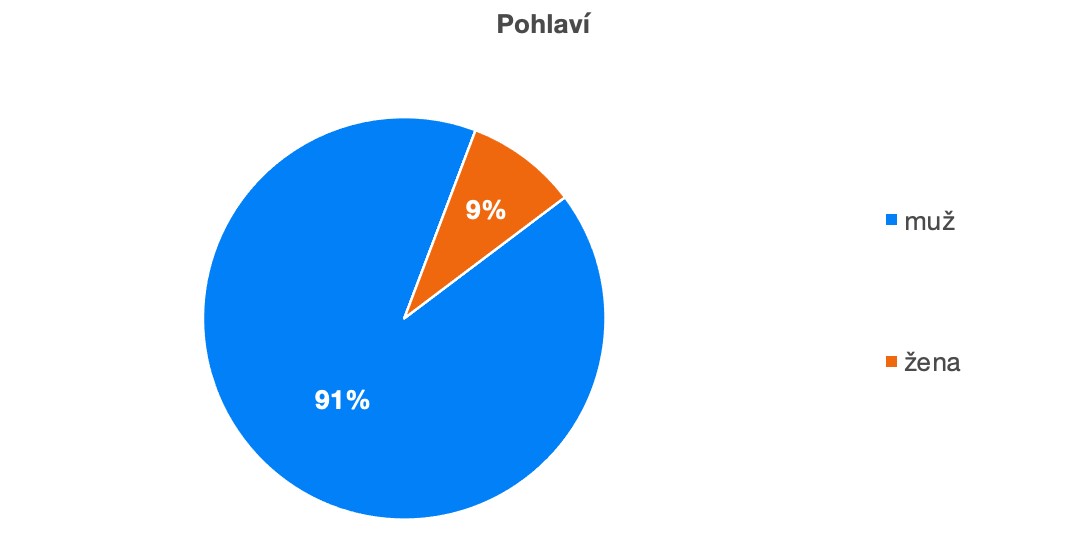

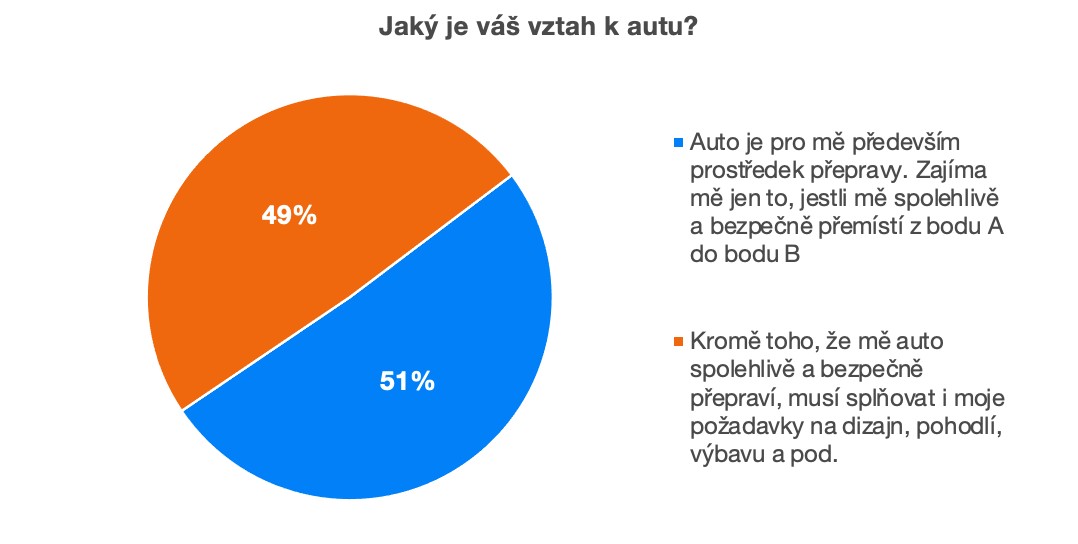

V průzkumu odpovídali převážně muži. Je to téma, které zajímá hlavně je. I u nás v rodině jsou úlohy rozděleny tak, že péče o auto patří do mých povinností. Pro mě však auto vždy bylo jenom dopravní prostředek. Od auta pouze očekávám, aby mě spolehlivě a bezpečně přesunulo z bodu A do bodu B a mohl jsem jim odvést požadovaný počet osob a náklad.

Podobně uvažuje i 51 % našich respondentů, ale pro druhou polovinu z vás je důležitým atributem design, pohodlí a výbava.

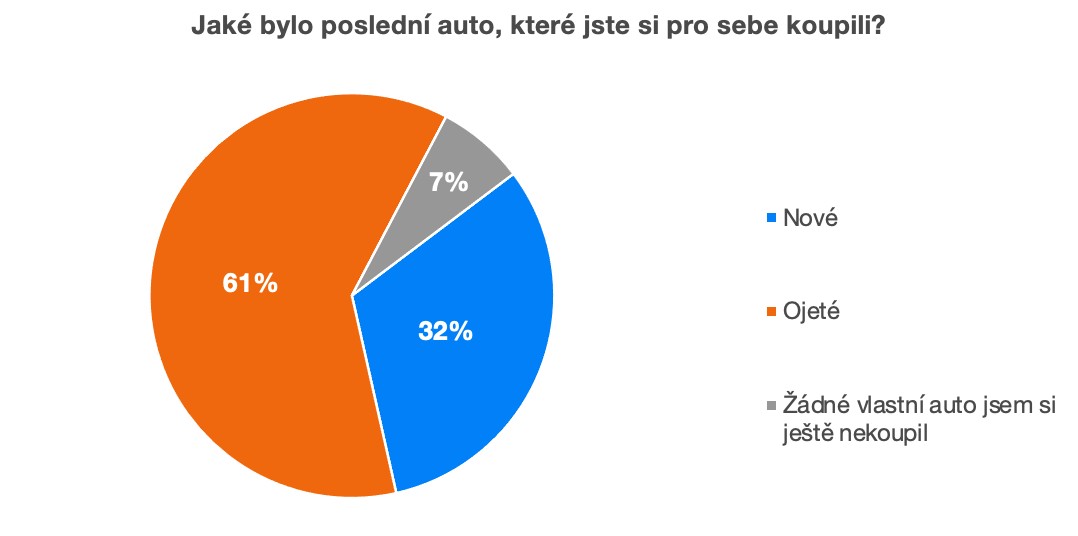

Velmi pozitivně mě překvapilo, že více než 60 % respondentů (ve většině Finax klientů) si naposledy koupilo ojeté auto. Z těch, co auto mají, jsou to dokonce až dvě třetiny. Jak jsem zmiňoval, většina respondentů jsou naši klienti.

Vyzkoušejte levné pasivní investování bez daní.Nechte Vaše peníze vydělávat zarábať

Vzhledem k povaze našeho byznysu, příjmový průměr našich klientů je výrazně nad slovenským průměrem. Proto vnímám, že mezi našimi klienty jsou stovky odpovědných lidí, kteří vnímají koupi ojetého vozu jako úsporu peněz.

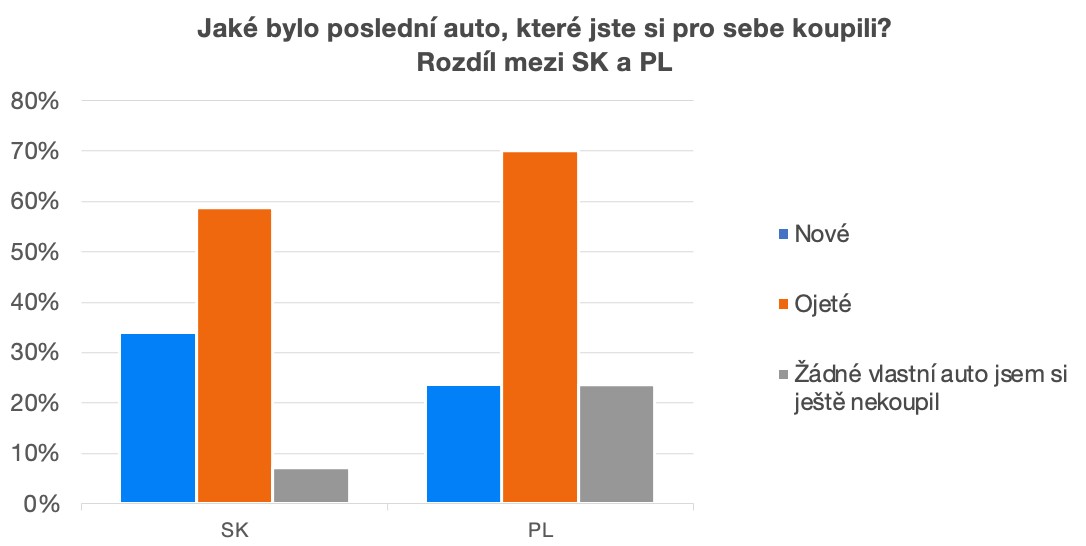

Mírný rozdíl je i mezi slovenskými a polskými respondenty, kde u Poláků převažují více ojetá/žádná auta na úkor nových aut. Je to však dáno i demografickým profilem našich polských zákazníků.

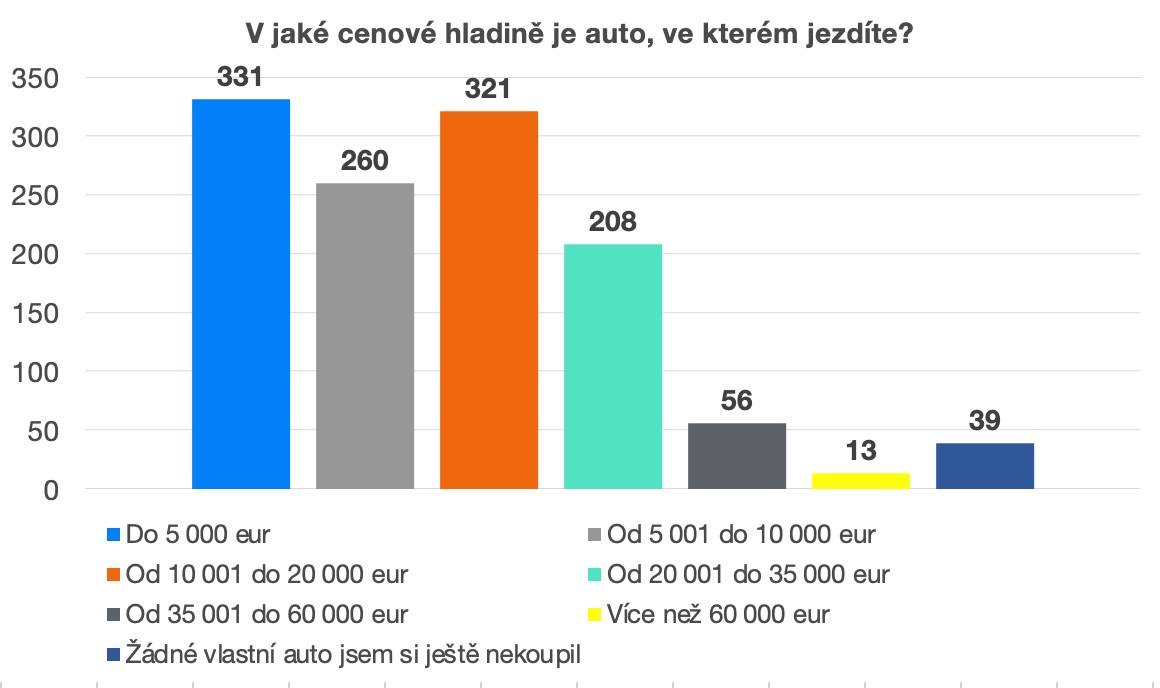

Téměř polovina respondentů jezdí v autě s cenovkou do 10 000 eur. Z těchto dat jsem následně vypočítal průměrnou hodnotu nákupní ceny auta našeho respondenta tak, že průměrná cena auta v kategorií je střed intervalu (pro kategorii 5 000 - 10 000 je střed intervalu 7 500) a pro kategorii více než 60 000 jsem přiřadil cenu 75 000 eur.

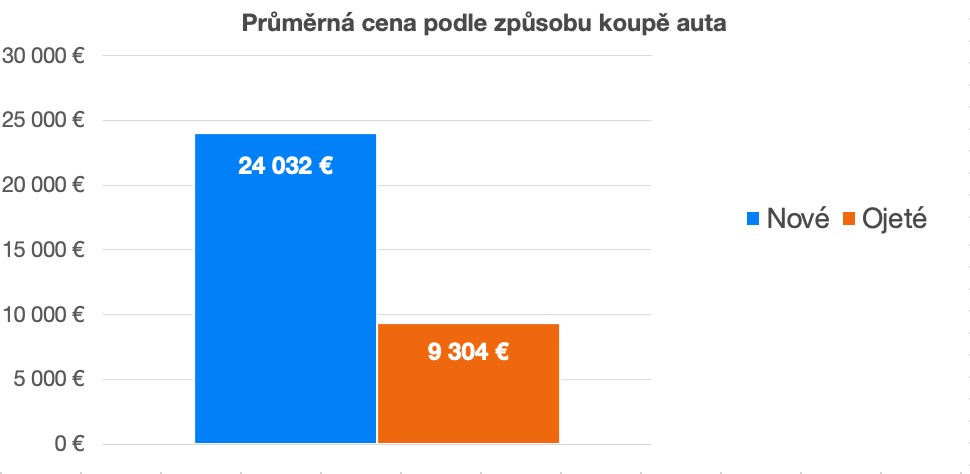

Průměrná cena auta tak vyšla na 14 254 eur. Tyto údaje jsem následně dal do poměru s odpověďmi na otázku, jestli jezdíte v novém nebo ojetém vozidle. A zde vyšly zásadní rozdíly.

Zatímco průměrná cena ojetého vozu byla 9 304 euro, průměrná cena nového auta byla 24 032 eur, což je 2,5násobek ceny ojetého vozu, resp. téměř 15 000 eur za vůni, status a komfort nového auta.

Abyste neměli pocit, že jsem velkým odpůrcem nových aut, přiznávám, že moje poslední dvě auta do domácnosti byly nové. Ale když vidím tato čísla, možná i poslední nová auta na dlouhou dobu. Aktuálně auta budu muset zcela „vyjet“, aby se mi to vyplatilo.

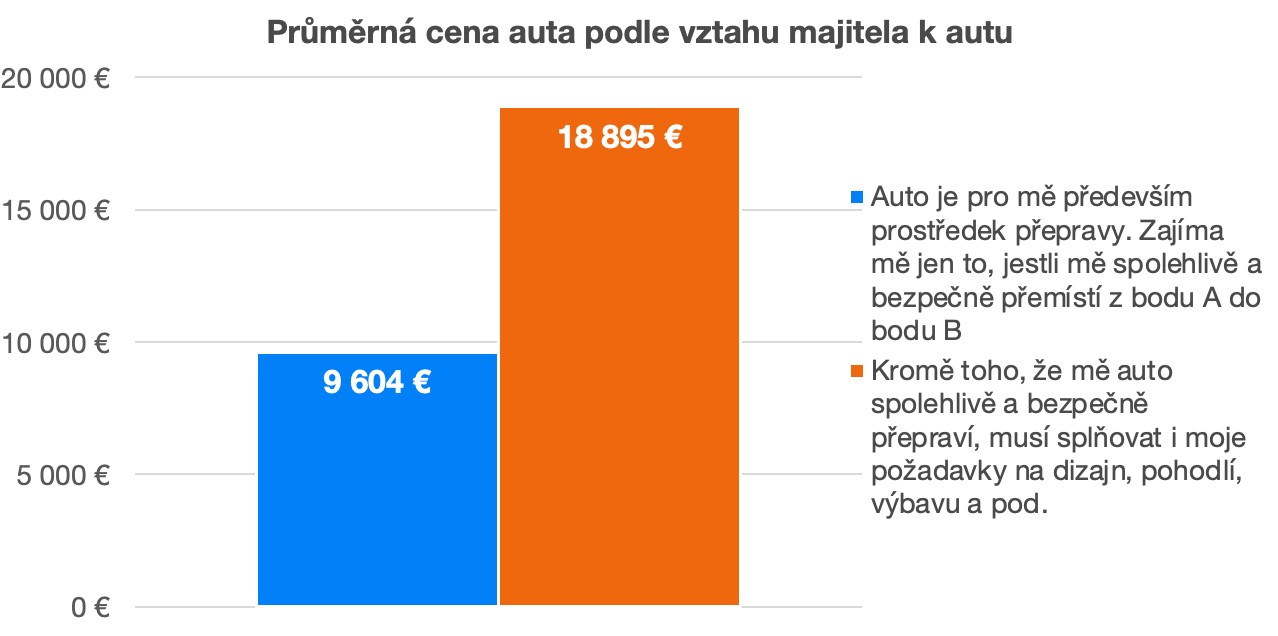

Ještě zajímavější vychází statistika průměrné ceny pro lidi podle jejich vztahu k autu. Ti, pro které je důležité, aby je auto přemístilo z bodu A do bodu B, zaplatí v průměru za auto 9 604 eur. Naopak pro koho je důležitý design, pohodlí a výbava zaplatí v průměru 18 895 eur, což je téměř dvojnásobek. Váš vztah k autu tak výrazně ovlivní cenu auta.

Pokud bych to rozměnil na drobné, váš vztah k autu vám může ušetřit přes 9 tisíc eur na jedno auto. Pokud ho v průměru obměňujete každých 7 let, za váš dospělý život byste ušetřili 65 000 eur, které, pokud byste investovali s 7% výnosem, vám zajistí na důchod něco přes 400 000 eur. Minimálně důvod se nad tím při koupi auta zamyslet.

Rozdíl byl i v ceně auta podle zemí. Zatímco v Polsku bylo 64 % aut v ceně do 10 000 eur, na Slovensku to bylo jen 43 %. Jak už jsem ale řekl, nerad bych z toho dělal nějaký plošný závěr, protože v Polsku máme jinou demografii klientů. Jde převážně o mladší ročníky a lidi s vyšším zájmem o osobní finance.

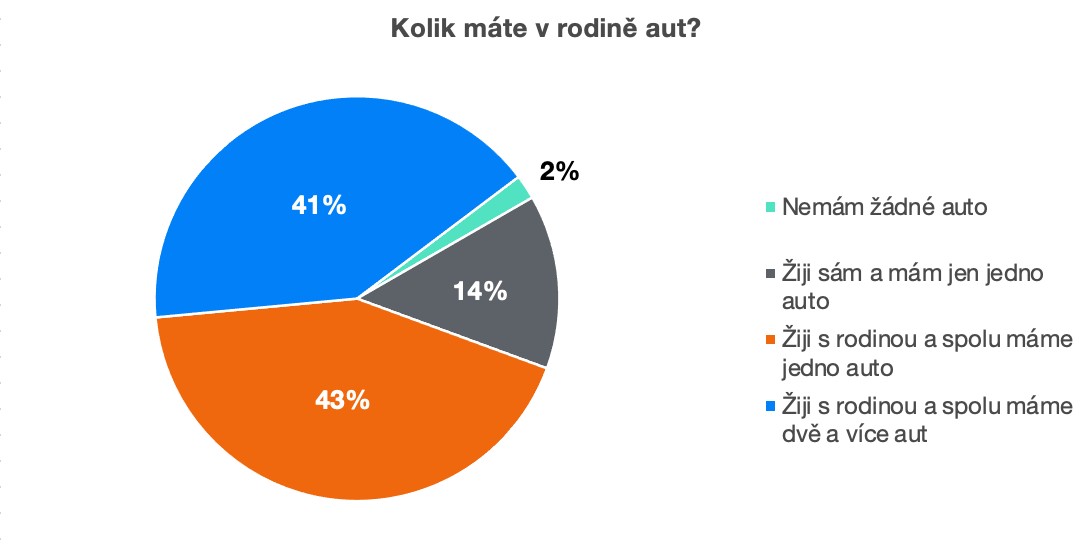

Dvě auta v rodině má až polovina domácností (41 % vs. 43 %). I to svědčí o vysokém standardu našich respondentů. Pokud připočtete i ty, co mají vlastní auto a žijí sami, 55 % má auto samo pro sebe. Zde vidím obrovský prostor na podnikatelský záměr nejbližšího desetiletí, a to sdílená auta. Tak jak jsem je měl možnost zažít v Berlíně, mají podle mě před sebou velkou budoucnost.

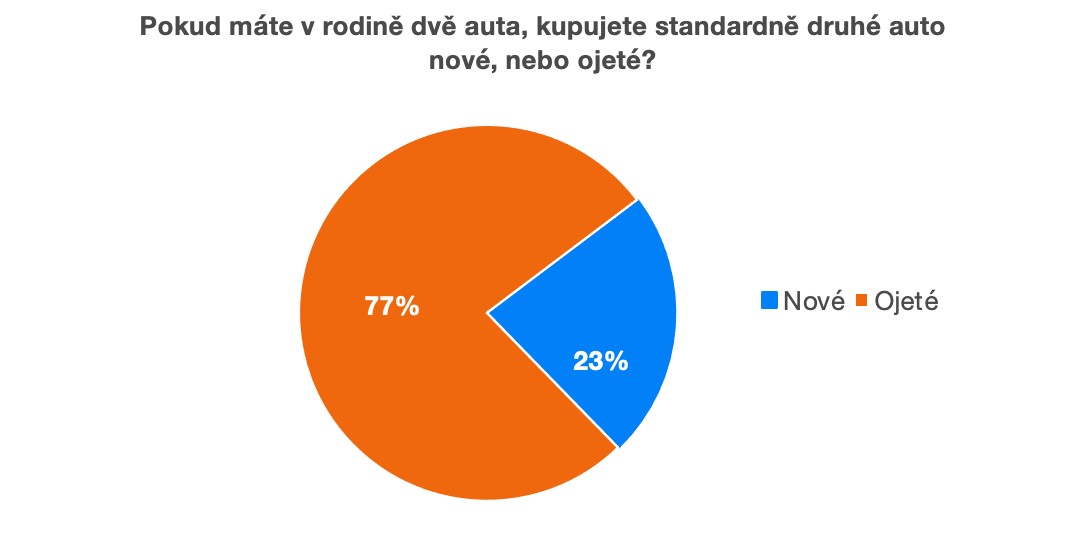

Jak je vidět z uvedeného grafu, až 77 % lidí, kteří mají druhé auto v rodině, koupilo toto auto už ojeté, což je více než 66 % při koupi posledního auta. Druhá auta si do rodiny kupují lidé spíše ojetá, což je z pohledu rodinného rozpočtu velmi dobře.

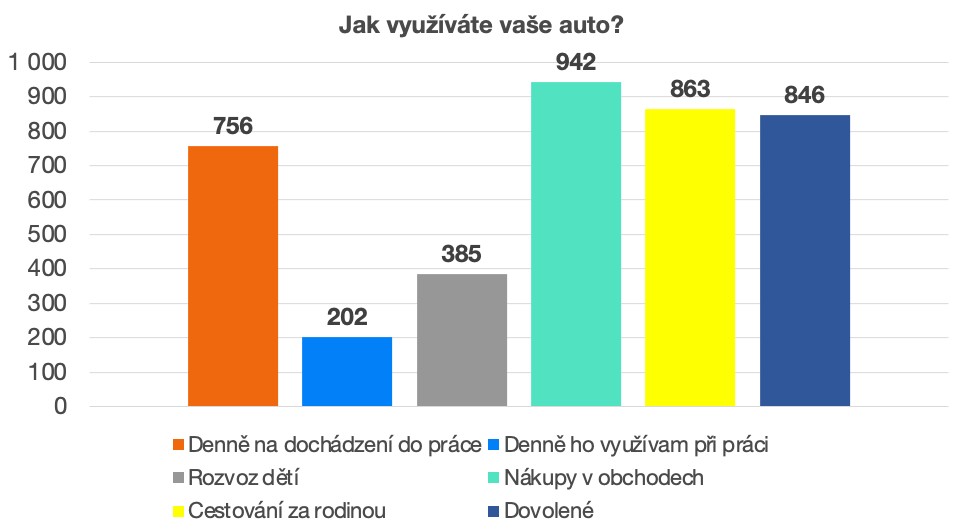

Zajímavá je i statistika užívání auta, kdy až 62 % lidí využívá auto na cestu do práce. Beru, že část jde i na vrub vyššího standardu respondentů. Později bude zajímavé porovnat tuto statistiku s celonárodním průměrem ze sčítání obyvatelstva 2021.

Dovolím si však tvrdit, že toto číslo je důsledkem selhání státu, který nevytvořil dostatečně kvalitní infrastrukturu, aby přesvědčil řidiče přesednout z aut na jiné formy dopravy.

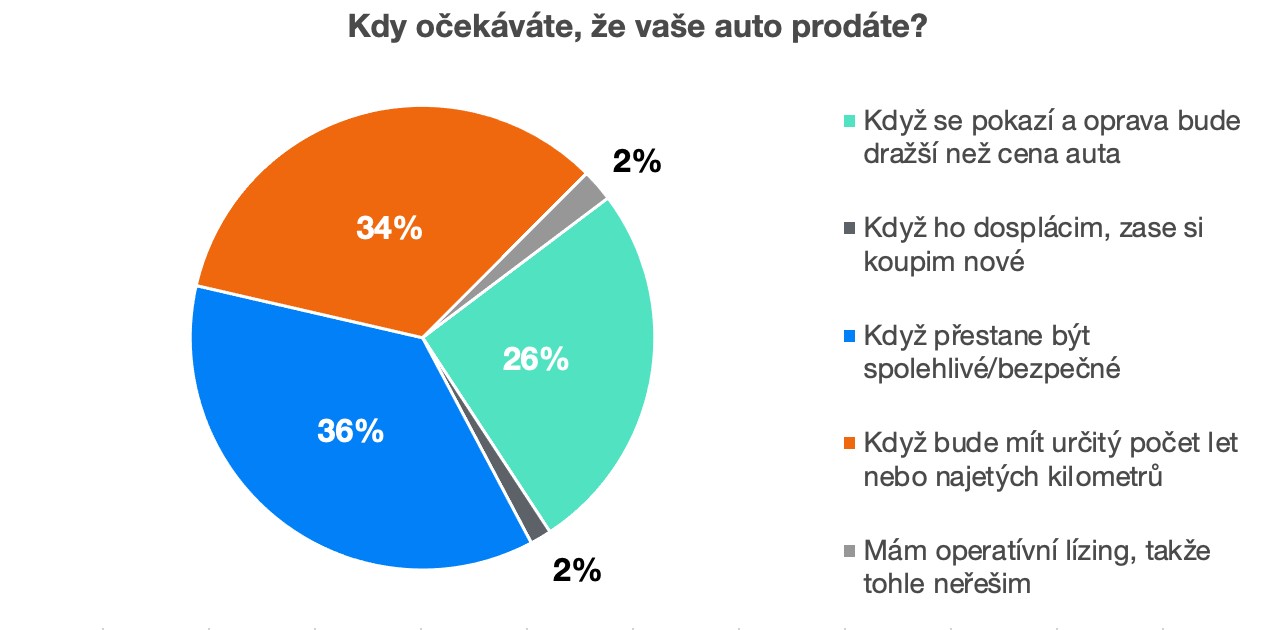

Další otázky jsem tvořil s ohledem na naše nejbližší blogy k tématu auta. Nejdříve mě bude zajímat hledání momentu, kdy se mi nejvíce vyplatí auto koupit a kdy se nejvíce vyplatí prodat, tzv. sweet spot. Proto mě zajímalo, jak dnes vidíte čas, kdy se auta zbavíte.

Vidíme, že se nám zde vytvořily tři velmi silné skupiny respondentů podle preference užívání. Každá z těchto významných skupin má od auta a jeho funkčnosti trochu odlišné očekávání, a proto budeme hledat sweet spot pravděpodobně pro každou z těchto tří skupin zvlášť. Ještě se nad tím budu muset zamyslet. Významnou návaznost však měla i další otázka.

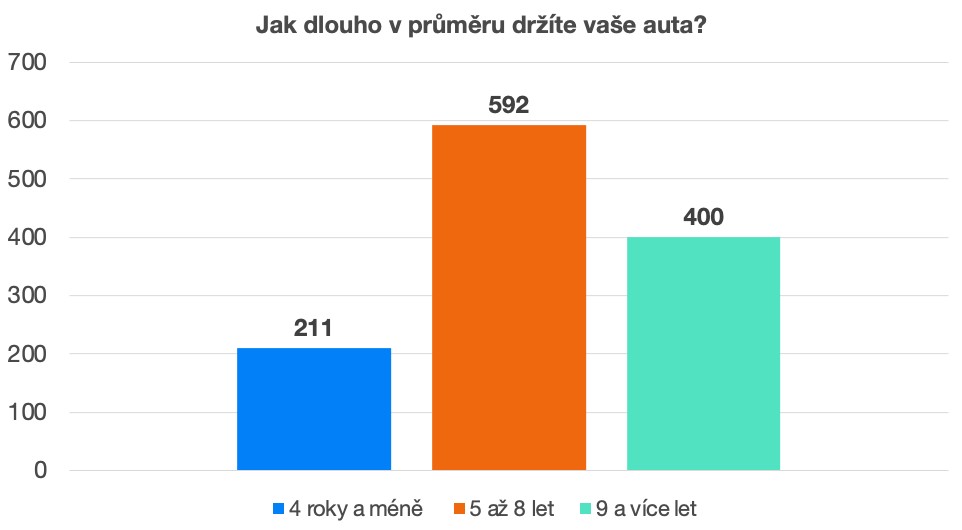

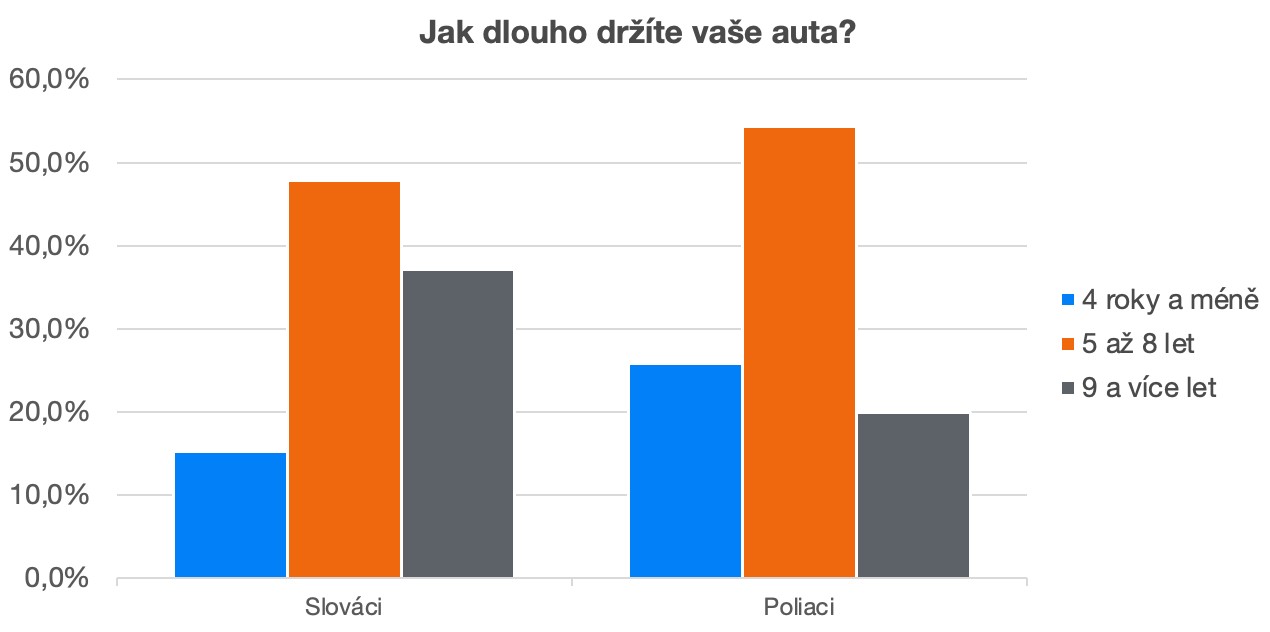

Z odpovědí je vidět, že průměr bude někde na úrovni 7 let. K tomuto tématu mám připravených ještě pár zajímavých grafů, ale podíváme se na to až v nejbližším blogu, abych si dnes nevystřílel všechny náboje.

Založte si účet a začněte investovat ještě dnes

Z odpovědí podle zemí je také vidět zásadnější rozdíl, který je však způsoben hlavně tím, že polští respondenti kupovali více ojetin a drží je tedy kratší horizont.

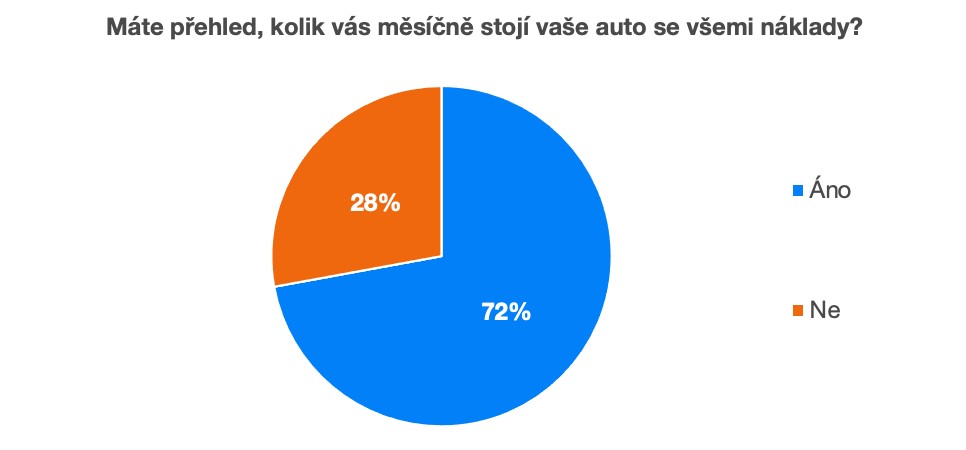

Odpovědi na poslední dvě otázky mě velmi potěšily. Posuďte sami.

Velmi bych si přál, aby toto byla pravda, ale při interpretaci tohoto grafu bych byl spíše opatrný. Chápu, že lidé mají přehled o základních nákladech jako výdaje na servis a benzín, ale asi je nevypočítají do hloubky spolu s amortizací, jak jsem to řešil v jednom z mých posledních blogů o skutečných nákladech na auto. Nebo si to už všichni přepočítali?

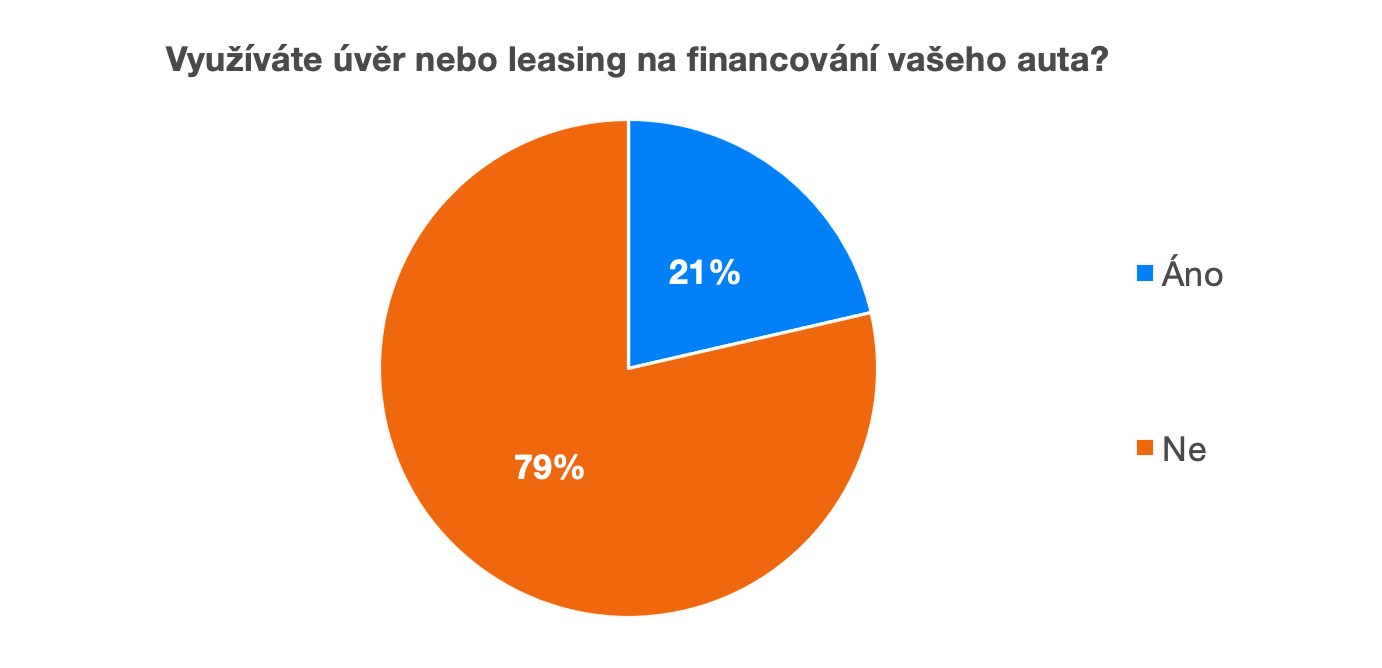

Pouze velmi málo našich klientů využívá úvěr nebo leasing na financování svého auta. Z těch, co kupovali nové auto, to bylo rovných 40 %. Obecné statistiky jsem na Slovensku nenašel, ale v USA je to 85 % a ve Velké Británii více než 90 % , takže v tomto světle vnímám odpovědi z průzkumu pozitivně.

Ještě jednou bych poděkoval všem za vyplnění dotazníku.

Aktuálně jsme publikovali ve spolupráci s uznávaným polským profesorem Krzysztofem Waliszewski průzkum, jaký měla pandemie dopad na vaše osobní finance. Děkujeme všem účastníkům, kteří se do průzkumu zapojili. Výsledky průzkumu si můžete prohlédnout v našem blogu Během pandemie jsme utráceli méně a investovali více.