Náročnost

Náročnost

Dnešní blog je úvod do problematiky koupě a vlastnictví osobních automobilů z hlediska financí. Doposud jsme se zaměřovali primárně na financování koupě nemovitostí, podílové fondy v bankách, životní pojistky, ale téma aut jsme obcházeli.

S příchodem relace Finax radí, kde ve formě podcastů a videí řešíme vaše finanční otázky, dostáváme dotazy i na financování koupě auta. Právě ty nás vedly k přípravě seriálu článků k této problematice.

Jak jste již zvyklí, neplaveme jen po povrchu, ale rádi se noříme v tématu vždy pořádně hluboko. Pouze tak dokážeme vysvětlit problematiku komplexně. Ochutnejte první díl.

Proč není největším výdajem bydlení?

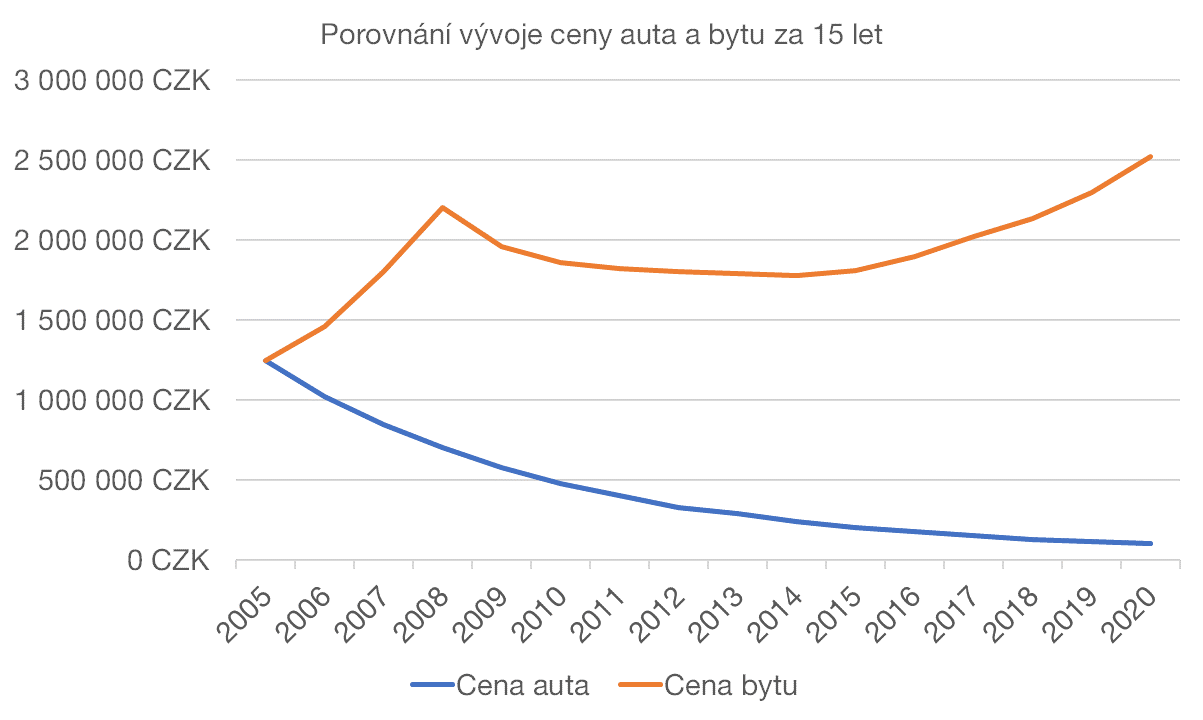

Odchází vám každý měsíc z účtu značně vysoká splátka hypotéky? Oprávněně se proto ptáte, proč jsem auto nazval největším výdajem v životě, když přece na váš byt platíte mnohem víc? Nuž odpověď je jednoduchá. Zásadní rozdíl je v cenových pohybech.

Koupili jste si před 15 lety nemovitost? Pokud jste za ni dali v roce 2005 řekněme 1 250 000 Kč, její cena je dnes pravděpodobně okolo 2 500 000 Kč a více. Pokud jste ji dokázali splatit, nemovitost je vaším majetkem, jejíž hodnota v průměru rostla o 4,8 % ročně.

Koupili jste si před 15 lety auto za 1,25 mil. Kč? Dnes už asi pravděpodobně nemá žádnou hodnotu a vy se jen modlíte, aby vláda opět zavedla šrotovné, díky čemuž byste za vaše staré auto dostali alespoň pár tisíc.

Zdroj: NBS a Ministerstvo Financí

Podle statistik z amerického úřadu Department of Transportation je průměrná životnost auta 11,8 let. Pokud máte 20 a plánujete jezdit autem až do konce života, cca do věku 80 let, za toto období ojezdíte v průměru 5 aut. Pokud má auto i váš partner, dostáváme se na počet 10 aut na jednu domácnost, a to je už pořádně velký výdaj.

Negativní rozdíl tedy nevyplývá jen z vynaložených výdajů, které kumulovaně během vašeho života klidně překonají výdaje na bydlení, ale také z hodnoty nákupů, kterou zpětně získáváte.

Ale já auto potřebuji...

Řekněme si upřímně, kolik lidí drží auto, dokud ho dá do šrotu? Velká část hlavně solventnějších lidí se po 4 letech auta zbaví a koupí si nové. Takto otočíte 15 aut za život! Ty představují obrovské výdaje, jejichž úspora a zhodnocení by pro váš rodinný rozpočet zajistily velký majetek.

Proto je důležité, abychom výdaje na auto vnímali velmi citlivě a uvědomovali si jejich dopad na skutečnou kvalitu našeho života.

Tímto blogem nechci moralizovat nebo vás přesvědčovat, abyste jezdili do práce hromadnou dopravou. Primárně vám chci říct, kolik vás auto vlastně stojí.

Pokud vám peníze nezačaly padat z nebe nebo jste je nezdědili, za každou minutou korunou (za každou minutou a korunou...) se totiž skrývá práce, na kterou jste museli vynaložit čas a nemalou část své životní energie. Každá utracená tisícovka pro vás může znamenat 1 pracovní den. Jeden úmorný den natahování se s kolegy, poslechu výčitek vašeho šéfa, stání hodinu v zácpě a jiné "rozkoše" spojené s prací.

Rád bych vám ukázal pohled na koupi auta ze strany, ze které jste se na něj ještě nedívali. Při návštěvě bratislavských sídlišť (velkých sídlišť...) totiž často žasnu nad tím, že lidé dokáží zaplatit téměř polovinu ceny svého bydlení za auto, které jim vydrží pár let.

Pokud dokážete ušetřit náklady na používání auta, pro mnohé domácnosti budou představovat jednu z nejrychleji dosažitelných a největších úspor v rodinném rozpočtu. Proto tomu musíme věnovat náležitou pozornost.

Co všechno jsou skutečné náklady na auto?

V této kapitole se pokusím rozebrat všechny základní výdaje, které souvisejí s autem a zkusím je co nejpřesněji odhadnout. Pokud se vám zdá, že jsme v této kapitole neobsáhli všechno, dejte nám prosím vědět. Rádi článek doplníme.

Pohled na náklady vám vyčíslím z mé osobní zkušenosti s autem Seat Alhambra - rodinným autem "do kočáru, i do vozu", které jsem si koupil nové v roce 2012.

1) Amortizace

Amortizace je u auta největším výdajem. Jde o míru opotřebení auta promítající se do jeho klesající ceny. Obecně platí, že čím je auto starší a čím více kilometrů má najeto, tím menší je jeho hodnota. Tomuto tématu se budeme věnovat v samostatném blogu. Dnes k tomu řeknu jen tolik.

Nová Alhambra mě vyšla na 837 400 Kč s DPH. Při aktuálním nájezdu 135 714 km mi kalkulačka z dílny ministerstva financí SR vypočtena, že aktuální hodnota auta je přibližně 259 100 Kč. Celkový náklad související s amortizací je tak 578 300 Kč. Rok používání vozidla mě stál 72 280 Kč. Kilometr jízdy 4,16 Kč.

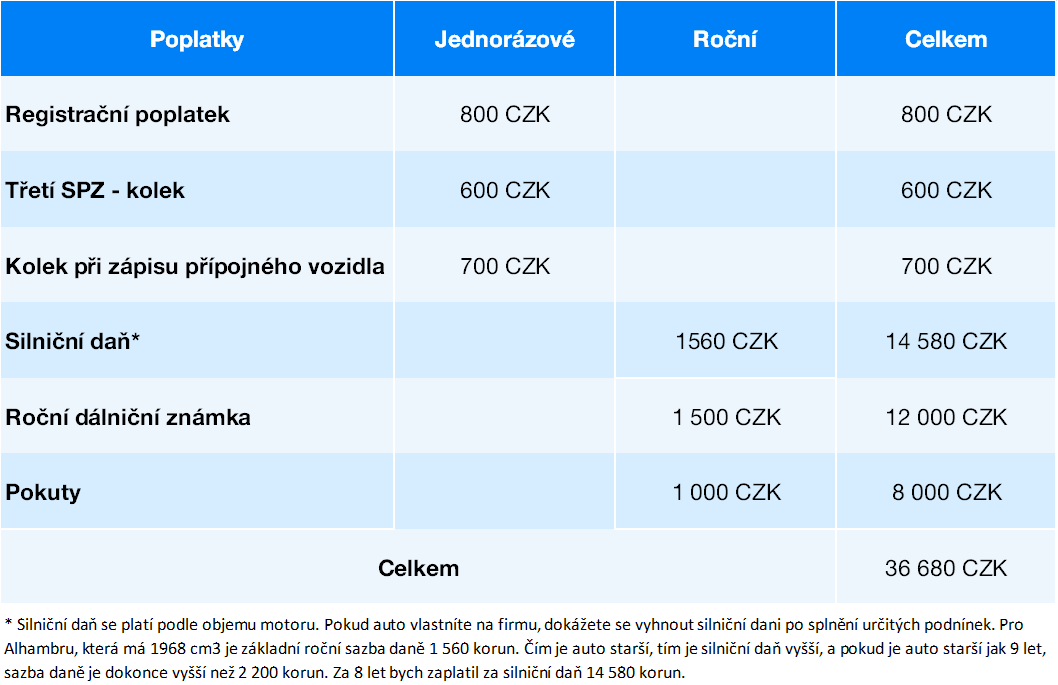

2) Poplatky

Ještě jste se s autem ani nehnuly a už začnete platit první poplatky.

Suma sumárum, na různých poplatcích jsem zaplatil asi 36 680 Kč, což je ročně 4 585 Kč.

3) Pojištění

Pojištění je úžasný byznys. Je však třeba říci, že jsou řidiči, na kterých pojišťovny nevydělají. Při Alhambře se řadím mezi ně, protože už jednou bylo auto bourané a celková škoda dosáhla takřka 250 000 Kč.

Zákonné pojištění mě aktuálně stojí 3 224 Kč a havarijní pojištění platím 13 234 Kč ročně. Dohromady 16 458 Kč za rok. Dost slušná částka, abyste si čas od času prověřili aktuální sazby. Mně se před dvěma lety podařila dohodnout lepší cena.

Zde se však zamýšlím, zda má pro mě smysl stále platit havarijní pojištění na 8leté auto. Asi se budu muset poradit s odborníkem, do jaké hodnoty auta se havarijní pojištění vyplatí a kdy to už není rentabilní.

Při pojistce třeba započítat i spoluúčast při nehodě a opravách. V našem případě to bylo jednou 4 316 Kč. Pokud byste si auto rozbili na „totálku“ zapomeňte, že dostanete od pojišťovny částku, za kterou si koupíte nové nebo adekvátně používané auto.

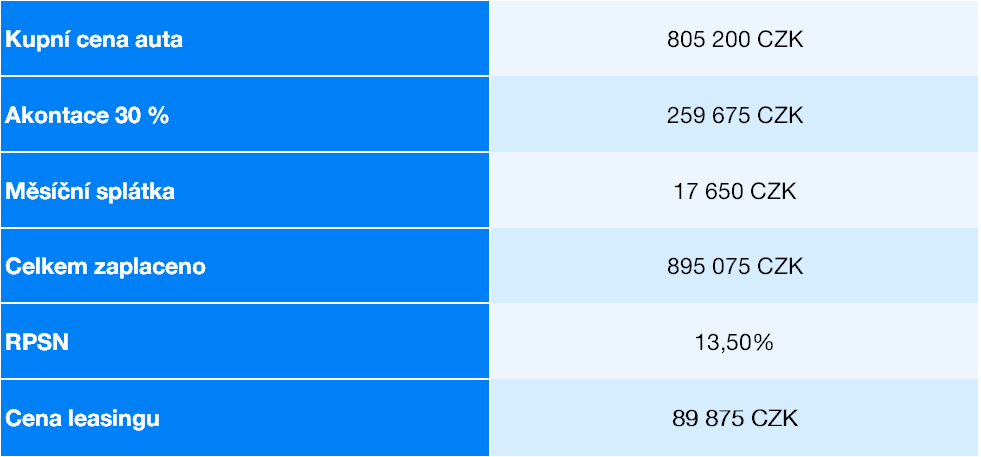

4) Leasing nebo financování auta

Auto jsem kupoval v roce 2012. V té době se o současných nízkých sazbách ještě ani neblížilo. Leasing mi poskytl SEAT Leasing ze skupiny Volkswagen Finanční Služby. V té době jsem měl sazbu RPSN na úrovni 13,5 % p.a.

Celkově mě leasing stál 89 875 Kč. Dobrá pálka. Tématu financování koupě auta se budeme věnovat v samostatném blogu.

5) Palivo

Spotřeba paliva a náklady na něj jsou jedním z nejvyšších výdajů na auto. Samozřejmě tento výdaj je velmi variabilní. Mimo města má Alhambra spotřebu i pod 6 litrů na 100 km, ale ve městě se pohybuje okolo 8 litrů. Průměr je na úrovni 7 litrů.

Ročně mě palivo stálo 35 600 Kč. Je však třeba říci, že výdaj na palivo je výdaj, který nejvíce přispívá k požitku z auta, tedy k přesunu z bodu A do bodu B. Jediné, co se s tímto výdajům dá udělat, je koupit si úspornější auto, jezdit na plyn, nebo elektřinu.

6) Tekutiny a péči o auto

Do auta třeba průběžně doplňovat vodu do ostřikovačů, olej, aditiva, kupovat škrabky na okna, mýt, vysávat, vonět, leštit, a to všechno stojí peníze. Zde zkusím uvést pouze kvalifikovaný odhad, neboť toto je velmi individuální záležitost.

Jsou lidé, kteří v ruční umývárně nechají ročně i více než 13 000 Kč. Pro mě je auto "přesouvátko" a na jeho vzhledu mi až tak nezáleží, takže já v této kategorii utrácím asi 2 500 Kč ročně.

7) kávičku, bagetky, sladkosti

Všimli jste si, že většina pump se v poslední době renovovala? Mají sezení, neskutečně chutné čerstvě pečené klobásky, italské stroje na kávu apod. Proč asi? Provozovatelé čerpacích stanic zjistili, že právě přidružené nákupy jsou největším byznysem provozu čerpacích stanic.

Koupíte si kávu, housku, kolu a dáte to na účet spolu s benzínem. V rodinném rozpočtu proto i tyto výdaje kategorizujeme spolu s výdaji na dopravu.

Kolikrát ročně se zastavíte na pumpě? Já zhruba třikrát za dva měsíce. Průměrný zákazník utratí na pumpě na "nepalivovém" zboží přibližně 130 Kč při jedné návštěvě. Dohromady 2 500 Kč ročně. Pokud byste na pumpu nechodili, tyto výdaje byste neměli.

8) Pravidelný servis a servisní opravy

Jedním z důležitých faktorů, které byste měli zvážit při koupi, je potřeba pravidelného servisu jednotlivých aut. Některá auta mají interval každý rok nebo 20 000 km, jiné mohou mít 2 roky a 30 000 km. Může to být zásadní rozdíl v ceně, avšak nejsem takový odborník, abych tvrdil, že je lepší si kupovat auta, které mají delší servisní interval. Budeme se na to ještě ptát odborníků.

Já jsem na Alhambře absolvoval 4 prohlídky. V těchto jsem doplňoval i nějaké tekutiny jako aditiva, brzdovou kapalinu, měnily se filtry, stěrače, brzdové destičky. Nevím to za ty roky naprosto přesně odhadnout, ale mohlo to být zhruba 45 000 Kč.

Za těch 8 let jsem měl tři poruchy na autě v částkách 7 800, 13 250, resp. 20 800 Kč. Dohromady 41 850 Kč. Asi je každému jasné, že čím je auto starší, tím více oprav můžeme očekávat. Vzhledem k tomu, že toto je velmi komplexní téma, budeme se jí věnovat v samostatném blogu.

Kromě toho jsem ještě absolvoval 3krát STK a Emisní kontrolu. Poslední mě stála 1 950 Kč, takže počítám 5 850 Kč.

9) Výměna pneumatik a přezouvání

V našich podmínkách je bohužel výměna letních a zimních gum nezbytná. Za sadu zimních pneumatik na discích jsem zaplatil 15 000 (špatná koupě) Kč a měnil jsem už i letní, i zimní gumy plus další disky. Spolu dalších 35 000 Kč kvůli koupi ještě jedné sady disků.

Na začátku jsem si párkrát vyměnil gumy během garančních oprav v autorizovaném servisu, ale časem jsem zjistil, že si za to účtují téměř dvojnásobek oproti běžnému pneuservisu. Dnes platím asi 6000 Kč za přezutí včetně vyvážení. Spolu tedy 1 200 Kč ročně.

Necháváte si zimní gumy uskladnit? Připravte si klidně 2 000 Kč ročně. V garančním servisu si vyžádali 2 600 Kč na půl roku!

10) Příslušenství

Nemá vaše auto vše, co potřebujete? Koupíte si ližiny, střešní box, nosič na kola, tažné zařízení, nářadí na opravu, lékárničky, vesty, koberečky, poklice, držáky na telefon a nekonečný tunning. V tomto jsem se choval jako dobrý spotřebitel. Své výdaje odhaduji na zhruba 20.000 Kč.

11) Parkování

Pokud žijete ve větším městě, pravděpodobně se nevyhnete poplatkům za parkování. Ve Finaxe platíme zaměstnancům 4 parkovací místa, které já využívám sporadicky, protože jsem přesedlal na kolo. V deštivých dnech a když je sníh však jezdím pěkně autem. To však nebudu počítat. Soukromé poplatky za parkování činí asi 2 500 Kč ročně (z toho třetina v Tatrách).

12) Ušlý zisk

Pokud máte pocit, že jsem již vyčerpal všechny možné i nemožné náklady, tak se mýlíte. Jako poslední jsem si nechal po amortizaci a benzínu pravděpodobně třetí největší náklad při koupi nového auta, kterým je ušlý zisk. To je co?

Pokud byste si koupili ojeté auto namísto nového a peníze investovali, tyto peníze by vám za 5 let mohli vydělat obrovskou sumu. Téma je však velmi komplexní, proto si ji nechám na jeden samostatný blog.

Momentálně ještě nemám přesnou představu o částce v případě Alhambry, ale očekávám že to bude někde mezi 130 000 a 200 000 Kč. Pokud počítám, že mám do důchodu 25 let, během nichž se mohli tyto peníze zhodnocovat, ušlý zisk představuje pro mě výpadek až 1 140 000 Kč!

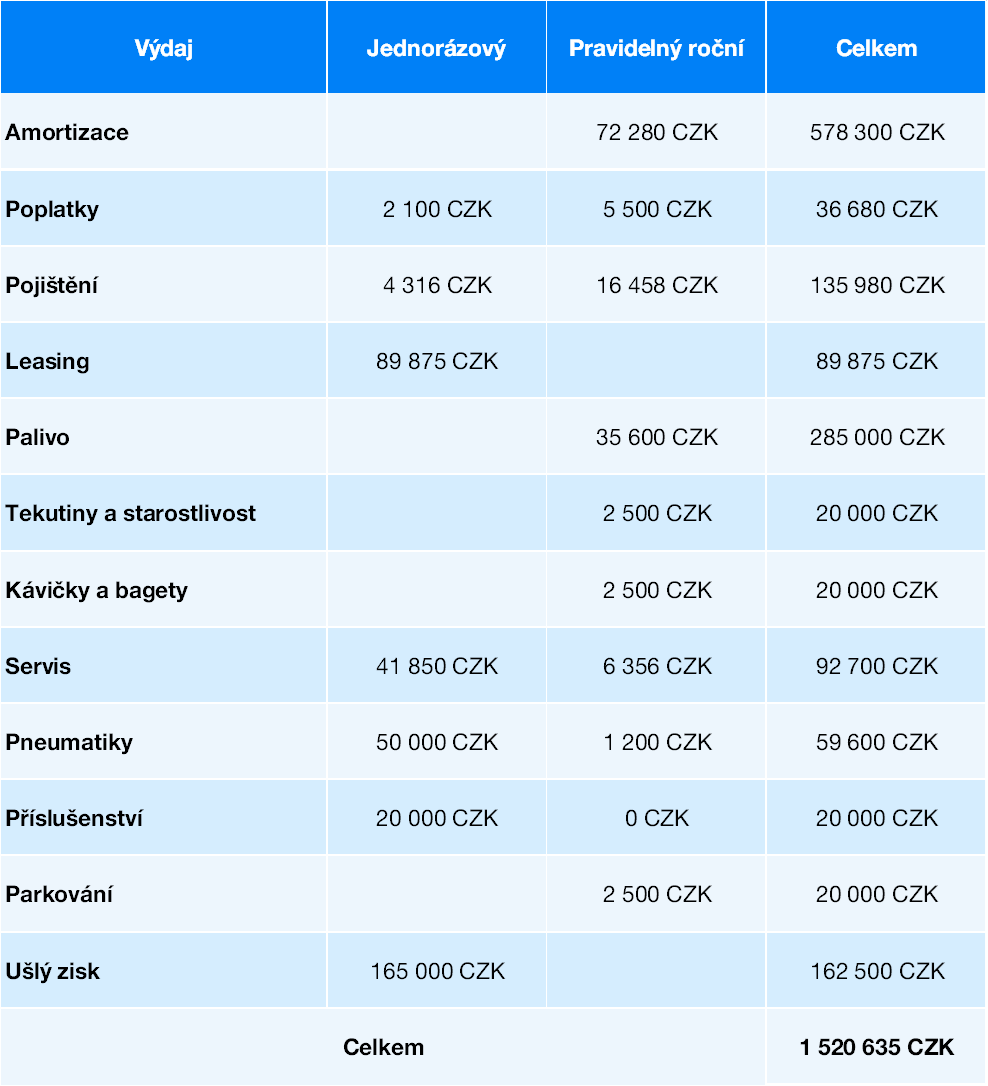

Sumarizace nákladů

Pojďme si tedy spočítat, jaké jsem měl celkové náklady. Když píši tyto řádky, tak jsem sám zvědavý, kolik to bude. Popravdě mám tak trochu strach to spočítat. Bude to asi drahá škola.

Náklady jsem se snažil rozdělit na jednorázové a pravidelné a v posledním sloupci je shrnuji.

Co dodat, strach byl opodstatněný. Celkové výdaje na auto se vyšplhaly téměř na dvojnásobek kupní ceny auta. Ročně mě auto stálo 190 000 KČ (15 840 měsíčně). Kilometr jízdy mě vyšel 11,20 Kč.

Pokud bych takto pokračoval dál, za život nechám na autě 11 700 000 Kč. Kolik to je ve srovnání s vaším bytem?

Pokud beru, že jsem auto využíval poslední 4 roky jako druhé auto v rodině, je to extrémně nákladné a s tímto výdajům ve svém rodinném rozpočtu budu muset zabojovat. Abych si to uklidil v hlavě a zároveň i vám pomohl zorientovat se, rozhodl jsem se udělat sérii blogů, v níž se autům budeme věnovat.

Možná si řeknete, že benzín a ušlý zisk počítat do této kategorie nemáme, avšak pro potřeby budoucích blogů jsem sem potřeboval zahrnout i tyto náklady.

Váš domácí úkol: Udělejte si i vy přehled výdajů za vaše auto. Abychom vám to usnadnili, připravili jsme pro vás Excel, kde si to můžete vše jednoduše sepsat.

Co nás ještě čeká v dalších dílech?

V nejbližších blozích se budeme věnovat ještě těmto tématům:

- Amortizace je váš největší výdaj, který přehlížíme. První kilometr z autosalonu je váš nejdražší kilometr v životě. Jak klesá hodnota auta?

- Budeme hledat nejvhodnější okamžik (tzv. Sweet spot) na koupi auta z pohledu věku a nájezdu. Kdy se vyplatí koupit ojeté auto, abyste nejméně předělali a neměli s ním hodně starostí?

- Porovnáme možnosti financování auta a typy leasingu. Vyplatí se koupit auto na firmu, když z něj odečtu DPH a snížím celkovou daňovou povinnost? Vyplatí se více elektrické auto, které mohu odepsat rychleji? Jak je to v případě živnostníka?

- Návod krok po kroku, jak financovat a spořit na koupi auta.

- Druhé auto v rodině. Luxus, nebo nutnost? Spočítáme, kolik vás stojí pohodlí druhého auta a popovídáme se o možných alternativách.

Na závěr bychom byli velmi rádi, kdybyste nám vyplnili dotazník ohledně vašeho používání aut, abychom si udělali lepší obraz o našich klientech. Zároveň budeme velmi rádi, pokud nám dáte vědět, co vás v tomto tématu trápí a co máme rozebrat.