Náročnost

Náročnost

Je mi potěšením veřejně oznámit, že Finax je jako obchodník s cennými papíry prvním a stále jediným komerčním subjektem v Evropě, který získal povolení od Národní banky Slovenska k poskytování panevropského osobního penzijního produktu a nabízí tak nejenom obyvatelům Slovenska, ale také Česka, Polska a Chorvatska tuto možnost dobrovolného důchodového spoření.

Je to poprvé v celé historii členství Slovenska v Evropské unii, kdy slovenská finanční instituce jako první představila nový finanční produkt.

Z blogu se dozvíte:

- Co je PEPP?

- Hlavní výhody PEPP

- Jak budou peníze střadatelů zainvestované v Evropském důchodu?

- Bezpečnost

- Daně a daňové výhody

- Matematický základ budoucích výsledků

- Nízké poplatky

- Proč jsme se rozhodli nabízet Evropský důchod (PEPP)?

- Pro koho je PEPP a kdo ho může poskytovat?

- Využijte atraktivní slevu

Chcete si zajistit kvalitní důchod,

který si užijete plnými doušky?

Stačí si otevřít Evropský důchod od Finaxu

Co je PEPP?

PEPP je zkratka z anglického pan-European Personal Pension Product a vychází z nařízení Evropského parlamentu č. 2019/1238, které vstoupilo v platnost v březnu 2022.

PEPP je:

- produkt dobrovolného spoření na důchod,

- určený pro všechny obyvatele Evropské unie,

- vytváří jednotný trh dobrovolného spoření v celé EU, podobně jako například ve Spojených státech funguje model 401(k),

- může být poskytován širokým spektrem finančních institucí – bankami, pojišťovnami, obchodníky s cennými papíry s licencí na řízení portfolia, správcovskými společnostmi, alternativními investičními společnostmi a zaměstnaneckými důchodovými společnostmi,

- tento režim by měl podpořit dlouhodobé investování obyvatel EU, čímž zlepší firmám přísun kapitálu, možnosti inovací a bude nepřímo podporovat zaměstnanost v EU.

Hlavní výhody PEPP

Osobně bych definoval těchto pět klíčových výhod:

1) Přenositelnost. Střadatelé budou mít jedno dobrovolné důchodové spoření, které si budou moci přenést do jiné země při změně bydliště a následně pokračovat ve spoření se stejným poskytovatelem, případně mají možnost si ho i změnit v rámci EU.

2) Maximální výše všech zaplacených poplatků poskytovateli je stanovena na 1 % p.a. z výše spravovaných úspor. Finax ale zašel ještě dál a PEPP nabízí s jediným poplatkem ve výši 0,9 %, z čehož tvoří příjem Finaxu 0,6 % + DPH 0,14 %. Zbývajících 0,16–0,22 % představují vnitřní poplatky ETF zahrnuté v jejich ceně.

3) Úplná transparentnost produktů a jednotná pravidla na produkt bez ohledu na to, jaký typ společnosti produkt poskytuje.

4) Legislativní jistota na úrovni Evropské unie. Změny budou platit jednotně v celé Evropě a produkt se tak vyhne národním specifikacím a politickým vlivům. Pro nadnárodní společnosti tak PEPP garantuje jednotnou důchodovou politiku pro jejich zaměstnance v různých zemích EU.

5) Evropská unie výrazně podporuje, aby členské státy na podporu PEPP poskytovaly střadatelům stejná daňová a odvodová pravidla jako na lokální dobrovolné penzijní schéma, kterým je v Česku 3. důchodový pilíř (doplňkové penzijní spoření a penzijní připojištění). Náš Evropský důchod spadá do daňového režimu Dlouhodobého investičního produktu (DIP), díky čemuž disponuje atraktivními daňovými zvýhodněními na straně střadatele i zaměstnavatele. Daňovým úlevám se věnuji dále v blogu.

Rád bych ještě dodal, že i když jsou PEPP a DIP ve stejném daňovém režimu, produktově se jedná o dvě rozdílná řešení. Pro více informací doporučuji tento blog, ve kterém jsme oba produkty proti sobě porovnali.

Produktová stránka Finaxu pro Evropský důchod (PEPP).

Jak budou peníze střadatelů zainvestované v Evropském důchodu?

Příspěvky střadatelů bude Finax investovat do indexových fondů, podobně jako to dělá prostřednictvím svých produktů již dnes. Finax svým klientům nabízí hned 2 portfolia, a to Základní PEPP a Alternativní PEPP (Konzervativní).

Jediný rozdíl je v akumulační fázi, kdy Základní PEPP představuje 100% akciové portfolio, kdežto Alternativní PEPP je tvořen z 80% akciové a 20% dluhopisové složky.

Registrace probíhá online a také prostřednictvím mobilní aplikace Finax, je velmi jednoduchá a srozumitelná, což vyžaduje i samotné nařízení. Trvá pouze 10–15 minut a využíváme při ní software obličejové biometrie k ověření totožnosti zákazníka, který se tak může registrovat i doma například z pohodlí obývacího pokoje.

Náš automatizovaný poradenský software navrhne střadateli vhodný rizikový profil a poradí, kolik by měl člověk měsíčně investovat, aby získal požadovanou výši důchodu. Také automatizovaně zainvestuje všechny vklady a udržuje správné riziko investice.

Střadatel se tak nemusí o nic starat. Může se však díky našim blogům, videím, podcastům a webinářům finančně vzdělávat, což je z mého pohledu velmi důležitou součástí našeho produktu.

Bezpečnost Evropského důchodu

Pro získání povolení od Národní banky Slovenska absolvovala naše portfolia přísné testy stresových scénářů a museli jsme implementovat v investičním procesu speciální techniky pro zmírňování rizika.

PEPP nařízení od nás vyžaduje zkoumat různá rizika a námi nabízený Evropský důchod na 40letém horizontu dosáhl podle regulace nejlepší možnou známku bezpečnosti – riziko 1 (ukazatel SRI).

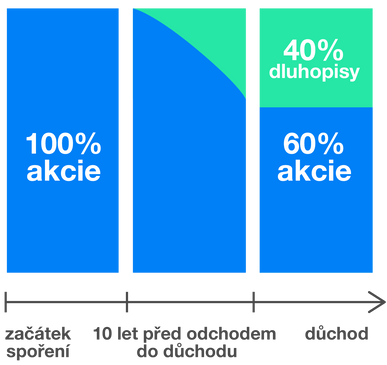

Na začátku střadatelé v rámci Základního PEPP zainvestují své úspory do zhruba 7 400 největších a nejúspěšnějších firem z celého světa a 10 let před důchodem se začne část úspor přesouvat nelineárně do konzervativnějších dluhopisů. Váha dluhopisů bude 40 % na konci spořicí fáze. 60 % zůstává zainvestovaných v akciích i během čerpání důchodu.

Naše řešení zároveň eliminuje z mého pohledu největší nedostatek 3. pilíře nejenom v Česku, kterým je investiční strategie výplatní fáze.

Ať už máte v účastnických fondech 3. pilíře jakkoliv dynamickou strategii, automaticky 10 let před čerpáním prostředků fondy přesouvají kapitál do povinně konzervativních fondů (pokud klient vyloženě nepožádá o setrvání v dané strategii do počátku výplaty), které mají na horizontu od roku 2013 do 2023 průměrnou roční výkonnost 0,95 % (Zdroj: ASPČR).

Oproti tomu ve Finaxu budou mít střadatelé po celou výplatní fázi tři pětiny majetku v akciích, čímž se zajistí výraznější růst majetku i během výplatní důchodové fáze.

Daně a daňové výhody

Výrazný rozdíl oproti běžnému Inteligentnímu investování jsou daně. Od 1. 1. 2024 je totiž účinný zákon č. 462/2023 Sb., se kterým se pojí mimo jiné vymezení „Produktu spoření na stáří“, což je označení pro daňově zvýhodněné produkty určené pro přípravu na stáří.

K dosavadním produktům třetího pilíře (životní pojištění, penzijní připojištění a doplňkové penzijní spoření) nově přibyl také „Dlouhodobý investiční produkt (DIP)“, jehož příspěvky do výše 48 000 Kč za rok snižují základ daně (úhrnně pro všechny Produkty spoření na stáří), což představuje daňovou úsporu až 7 200 Kč při 15% dani z příjmu.

Podmínky pro daňové zvýhodnění DIP jsou: a) spoření po dobu min. 120 měsíců, b) výběr nejdříve v roce, kdy vám je 60 let. Při nedodržení podmínek by střadatel musel státu vrátit už využitou daňovou vratku.

Daňové zvýhodnění třetího pilíře pro zaměstnavatele nyní platí také pro PEPP, resp. DIP – příspěvky zaměstnavatele do výše 50 000 Kč ročně na 1 zaměstnance jsou osvobozené od daně a nemusí tak platit odvody na sociální ani zdravotní pojištění.

Při výplatní fázi platí stejné podmínky pro osvobození výnosů od daně jako při jiných produktech či způsobech investování do cenných papírů.

První možností, jak se vyhnout dani ze zisku, je splnění 3letého časového testu, tedy počkat s prodejem alespoň 3 roky od nákupu (§ 4 odst. 1 písm. u) zákona č. 586/1992 Sb.). Tuto podmínku nebude těžké splnit, jelikož většina z nás má do důchodu desítky let.

Druhý způsob, jak se legálně vyhnout daním, se pojí s nepřekročením ročního úhrnného příjmu z prodeje cenných papírů ve výši 100 000 Kč (§ 4 odst. 1 písm. t) zákona č. 586/1992 Sb.).

Možnosti není možné kombinovat v rámci stejného zdaňovacího období a v praxi drtivá většina střadatelů bude spadat do první kategorie.

Matematický základ budoucích výsledků

Evropský důchod je navíc testován ve stochastickém simulačním modelu Oranžové obálky – v projektu, který dnes pro Sociální pojišťovnu na Slovensku připravuje odhady výše důchodů ze 3. pilíře.

Model využívá techniku block bootstrappingu a pracuje s více než 100letými daty o vývoji ekonomiky, které rozděluje na růstová a poklesová období, tzv. bloky. Tyto bloky model náhodně spojuje do nových scénářů vývoje ekonomiky, ve které střadatel žije, pracuje, investuje, spoří a pobírá důchod.

Jako příklad bychom si vzali typického střadatele ve věku 35 let, který bude spořit 30 let pravidelně 2 000 Kč měsíčně do věku 65 let, v němž odchází do důchodu. Při průměrném scénáři (50. percentil znamená, že polovina výsledků modelování vyšla lépe a druhá polovina naopak hůř) by měl střadatel v PEPP vybudovat majetek ve výši 2 691 602 Kč v rámci Základního PEPP při stupni rizika 2 (SRI), což představuje měsíční přilepšení ke státnímu důchodu ve výši 29 392 Kč během 10letého období.

Pokud bychom si vzali průměr 5 největších účastnických fondů s dynamickou strategií, mohli bychom očekávat majetek ve výši 1 802 948 Kč* včetně státních příspěvků.

*Pozn.: Jedná se o dynamické účastnické fondy správců Conseq PS, Česká spořitelna PS, ČSOB PS, KB PS a Generali PS k 29. 1. 2024. U Conseq PS, ČSOB PS a KB PS penzijní kalkulačka počítá s celkovými příspěvky střadatele ve výši 720 000 Kč a u České spořitelny a Generali s 718 000 Kč. Prezentovaný výpočet abstrahuje od daňových úlev a zaměstnaneckých příspěvků.

Upozornění: Výnosy při investování nejsou garantované. Investování je rizikové a výsledkem investice může být také ztráta. Přečtěte si, jaká rizika se pojí s investováním.

Poplatky PEPP jsou velmi nízké

V Evropském důchodu klienti neplatí žádný vstupní ani výstupní poplatek. Jediný poplatek, který budou klienti hradit Finaxu, je za řízení portfolia ve výši 0,6 % p.a. + DPH čili celkem 0,72 % p.a.

Poplatky jsou právě obrovským kamenem úrazu dobíhajících transformovaných (penzijní připojištění) a účastnických (doplňkové penzijní spoření) fondů. U fondů „starého penzijka“ dosahují až 0,8 % p.a. ze spravovaného majetku a 10% výkonnostního poplatku.

U druhých zmíněných se můžete sekat s průběžným poplatek ve výši až 2,5 % p.a. a s maximálním 25% výkonnostním poplatkem. Stojí také zmínit zjištění analýzy NERV, že právě ve starém penzijku s garancí nezáporného výnosu, které si klienti mohli sjednat do konce roku 2012 a ke konci 3Q 2023 v něm spořilo přes 2,5 milionů klientů s majetkem 441,17 miliard korun, poplatky fondů představují 25–85 % výnosů, ale o tomto tématu zase příště.

Nicméně úspory v PEPP se dají čerpat prakticky kdykoliv, ale pokud nechcete vracet využitou daňovou podporu, musíte v PEPP spořit alespoň 10 let a provést výběr nejdříve v 60. roku života, jak už bylo zmíněno výše. Střadatel si prostředky může vybrat jednorázově, postupným čerpáním po dobu minimálně 10leté výplatní fáze anebo kombinací obou zmíněných možností.

Připravte se na svou budoucnost

moderními investičními nástroji

Proč jsme se rozhodli nabízet Evropský důchod (PEPP)?

Finax působí v šesti zemích střední a východní Evropy a cítíme, že současně nabízená schémata dobrovolného spoření na důchod výrazně zaostávají za světovým standardem.

Samotné produkty:

- nedosahují příliš zajímavá zhodnocení,

- mají vysoké poplatky,

- nejsou transparentní,

- zaostávají v rámci výplatní fáze,

- mají špatně nastavená investiční pravidla,

- neposkytují moderní řešení.

Chceme být pravým opakem – důležité je nabídnout jednoduché, moderní, levné a transparentní řešení postavené na indexových fondech ETF.

Věříme, že díky tomuto přístupu získají střadatelé kvalitnější službu a v konečném důsledku i výrazně vyšší důchod oproti současným schématům.

Pro nás je PEPP možnost, jak výrazně nastartovat další růst naší společnosti nejen na Slovensku, ale zejména v zahraničí. Zatímco dnes se v objemu čistých vkladů pohybujeme na úrovni největších správcovských společností, chceme se i v této oblasti stát nejenom na Slovensku, ale ve všech zemích, kde působíme, tržním lídrem.

Pro koho je Evropský důchod (PEPP) určen?

PEPP budeme nabízet každému, kdo nechce ve stáří spoléhat jen na státní důchod, ale chce si na důchod spořit také dobrovolně. Obecně však chceme nabízet PEPP těmto pěti klíčovým segmentům:

1) Nadnárodním společnostem, které prostřednictvím PEPP mohou poskytnout všem svým evropským zaměstnancům jednotný důchodový benefit se stejnými podmínkami ve všech zemích, kde působí.

2) Českým společnostem, které zaměstnávají zahraniční občany pracující v České republice po určitou dobu.

3) Společnostem, které nejsou spokojené s aktuálním schématem dobrovolného důchodového spoření. Finax chce nabízet produkt, u kterého budou mít zaměstnavatelé jistotu, že zaměstnanecký benefit důchodového zabezpečení vytváří jejich zaměstnancům vyšší přidanou hodnotu než stávající produkty.

4) Mladým lidem s vysokou mobilitou v rámci evropského pracovního trhu.

5) Malým podnikatelům, OSVČ, kontraktorům, freelancerům a všem aktivním lidem pracujícím na své budoucnosti, kteří zpravidla platí menší odvody, v důsledku čehož je v budoucnu čeká menší důchod od státu.

Finax je již dnes na trhu znám díky silnému důrazu na finanční vzdělávání, které bude všem našim PEPP střadatelům poskytováno bezplatně, a navíc získají také přístup do aplikace Finbot, která již nyní pomáhá běžným lidem při správě osobních financí.

Poskytovat PEPP nemůže kdokoli

Díky inovativnímu hubu Národní banky Slovenska jsme měli možnost komunikovat s regulátorem dostatečně dopředu a podat žádost o registraci jen pár dní po přijetí příslušného zákona. Během licenčního řízení byl náš model podroben velmi přísným testům, které PEPP regulace vyžaduje. Náš produkt prošel simulací více než 15 milionů možných scénářů.

Z mého pohledu je nařízení PEPP na rozdíl od stávajícího 3. pilíře postaveno na složitém matematickém a statistickém modelování, kde Finax jako poskytovatel PEPP musí s vysokou pravděpodobností prokázat, že příspěvky střadatelů překonají vývoj očekávané inflace.

Finax bude pod stálým dohledem Národní banky Slovenska a Evropského orgánu pro pojišťovnictví a důchodové pojištění zaměstnanců (EIOPA). Při poskytování tohoto produktu v zahraničí bude jeho schválení posuzovat současně i domovský orgán dohledu (Česká národní banka v případě České republiky).

Využijte atraktivní slevu

Pro nové i stávající klienty nabízí Finax velmi zajímavou slevu. Každý klient, který přesvědčí svého zaměstnavatele, aby poskytoval Evropský důchod jako benefit pro své zaměstnance, získá za každého zaměstnance s účtem PEPP 500 eur spravovaných zdarma během doby aktivního využívání Evropského důchodu zaměstnavatelem.

Pokud bude firma přispívat více než 50 zaměstnancům, budeme doporučujícímu klientovi spravovat celý majetek ve Finaxu zdarma po dobu platnosti benefitu Evropského důchodu u doporučeného zaměstnavatele.

Věřím, že se vám tento produkt zalíbí a i vy přesvědčíte v budoucnu svého zaměstnavatele, aby vám na něj přispěl. Více podrobností o celoevropském důchodovém produktu naleznete v Klíčových informacích pro klienty Základního i Alternativního PEPP.