Náročnost

Náročnost

V článku se dozvíte:

- Jaký je vliv inflace na úspory a majetek?

- Není lepší raději všechno utratit, když peníze ztrácejí hodnotu?

- Jak ochránit úspory před znehodnocením inflací?

- Kam dnes investovat úspory, aby je nesežrala inflace?

- Kolik peněz mám investovat? Všechny?

- Jak mám investovat, aby mě budoucí inflace nepřekvapila?

Inflace má zásadní dopad na osobní finance a rodinné rozpočty, a to primárně ve třech rovinách:

- Úspory a majetek – za stejné peníze si v budoucnu koupíme méně zboží a služeb.

- Spotřeba – při rostoucích cenách si z příjmu můžeme koupit méně.

- Dluhy – dlužníci na inflaci získávají.

Chcete-li přežít období inflace s co nejmenšími škodami na svých úsporách a s limitovaným dopadem na své výdaje, musíte si tato tři fakta dopadu inflace na svůj rozpočet uvědomit, osvojit a mít neustále na paměti.

Dnes se věnujeme prvnímu důsledku inflace, a to jejímu vlivu na úspory. Zároveň si povíme, jak co nejefektivněji ochránit majetek před inflací.

1. Jaký je vliv inflace na úspory a majetek?

Dopad rostoucích cen na peníze, které držíme, si uvědomuje většina z nás. Pokud ceny zboží a služeb, které si pravidelně kupujeme, vzrostou, zákonitě si jich za drženou hotovost koupíme méně.

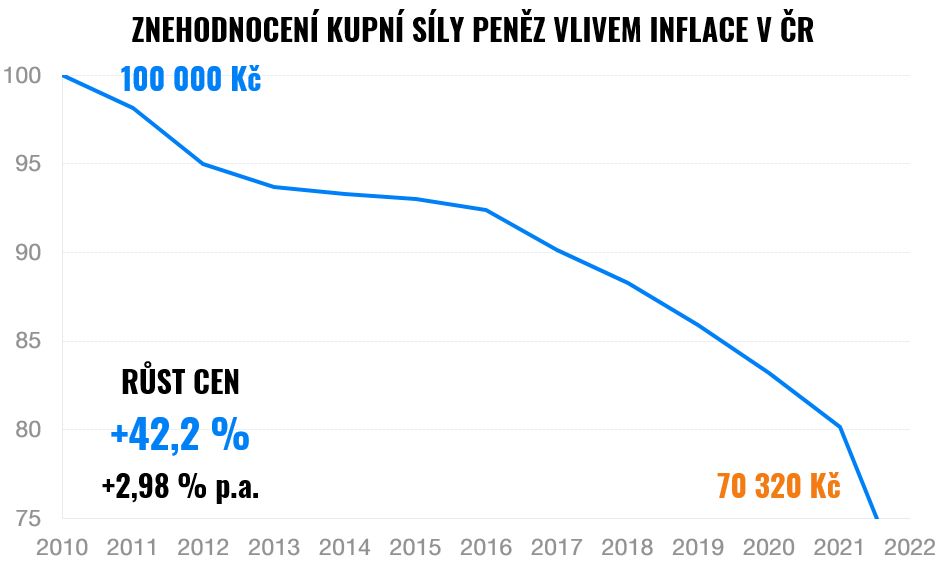

Pokud bychom počítali, že růst cen se v roce 2022 ustálí na 14 %, tak od roku 2011 ceny spotřebitelského koše průměrného Čecha podle Českého statistického úřadu vzrostly o 42,2 %.

Převedeno do hodnoty peněz: za 100 000 Kč si dnes koupíte stejné množství zboží, které by vás na začátku roku 2011 stálo 70 320 Kč. Graf přesně vystihuje znehodnocování kupní síly peněz vlivem inflace za uplynulých 12 let.

Jinak řečeno, pokud jste během tohoto období drželi peníze na bankovním účtu nebo v hotovosti, koupíte si za ně dnes o 29,68 % méně zboží. Nebo pokud se vám nepodařilo zhodnotit vaše úspory v průměru alespoň 2,98 % ročně, ztratili jste, protože reálná hodnota vašich úspor poklesla.

2. Není lepší raději všechno utratit, když peníze ztrácejí hodnotu?

Tato úvaha je poměrně racionální. Je rozumné realizovat spotřebu dříve, než byla plánována jako třeba rekonstrukci bydlení, dokud jsou materiály levnější. Proč čekat na vyšší ceny?

Inflace stimuluje okamžitou spotřebu. Lidé často takto uvažují a jednají. Je to naprosto přirozené. Přestože jsme velcí fanoušci šetření, v některých případech doporučujeme provést vaše plány rychleji, pokud dává tento krok ekonomický smysl.

Kupte například nemovitost, pokud máte v plánu pořízení vlastního bydlení v horizontu pár let a vaše finanční situace to už dovoluje. Úroky hypoték pravděpodobně porostou dál a rovněž jsou pravděpodobnější vyšší ceny nemovitostí v budoucnosti než dnes.

Bez ohledu na inflaci si však na vás vaše velké výdaje počkají, ať už jde o váš důchod, studium vašich dětí, změnu bydlení, rozjetí vlastního podnikání nebo plnění vašich jiných snů. A kvůli inflaci budou tyto životní události nákladnější. Pokud všechny úspory utratíte, budoucí problémy budou jen a jen dražší a větší.

Proto ani při dnešní dvouciferné inflaci není rozumné a pro váš život vhodné utratit všechny vaše úspory, pokud nemáte v plánu realizovat vaše specifické cíle v příštích letech.

Řešením je udržení míry úspor i při rostoucích cenách, tzn. ušetřit každý měsíc stejnou částku, což při inflaci představuje daleko větší výzvu. Tomuto tématu se budeme věnovat více v dalších článcích.

Zároveň je třeba ochránit již naspořené peníze před jejich znehodnocením.

3. Jak ochránit úspory před znehodnocením inflací?

Odpověď je opět poměrně jednoduchá, ale hůře realizovatelná. Stačí úspory a finanční majetek zhodnotit výnosy většími, než je inflace. Potom vám i reálná hodnota majetku po zohlednění vyšších cen poroste.

K tomu však potřebujete určité znalosti a zkušenosti, ale hlavně vaše osobní přesvědčení a porozumění, neboť nejúčinnější zbraní proti znehodnocení úspor inflací jsou investice.

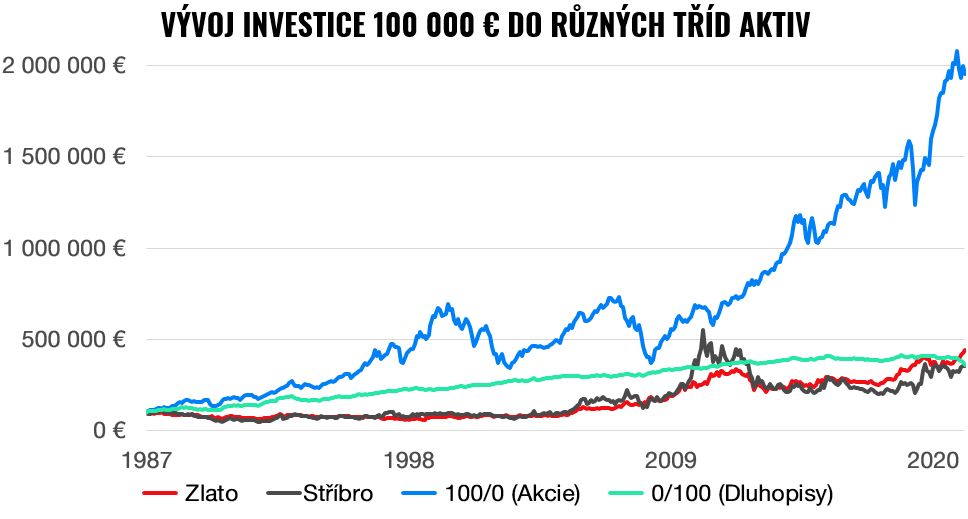

Z dlouhodobého hlediska suverénně vyhrávají investice do akcií. Žádný jiný nástroj historicky neporáží míru inflace s tak výrazným náskokem jako světové akcie.

S investováním do akcií se však pojí riziko. Cenou za vyšší výnosy je právě riziko projevující se v kolísání jejich cen. Akcie nerostou konstantně. V krátké době je jejich vývoj nepředvídatelný a často také klesají. Krátkodobé ztráty nejsou ničím výjimečným.

Na dlouhých horizontech však rostou souběžně s růstem globální ekonomiky a se zisky světových firem. Jen v loňském roce dokázaly americké firmy vygenerovat zisky v objemu 2,8 bilionu dolarů (2 800 000 000 000 USD!). Proč si neodkrojit kus tohoto koláče, když je to tak jednoduché?

Rostoucí ceny v ekonomice znamenají větší tržby těchto firem za vyrobené a prodané produkty a vytvořené služby. Tyto společnosti vlastní majetek včetně nemovitostí čili ocenění akcií dobře odráží růst cen v hospodářství.

Založte si účet a začněte investovat ještě dnes

4. Kam dnes investovat úspory, aby je nesežrala inflace?

Pokud jste si na vysoké inflace všimli až dnes a narychlo hledáte spásu pro vaše celoživotní úspory, máme pro vás špatnou zprávu.

Najít dnes investici, která s větší jistotou a přijatelným rizikem v krátkém horizontu, např. v nejbližším roce, překoná 16 procentní inflaci, je utopie. Na hřiště přicházíte v nastaveném čase za stavu 0:3.

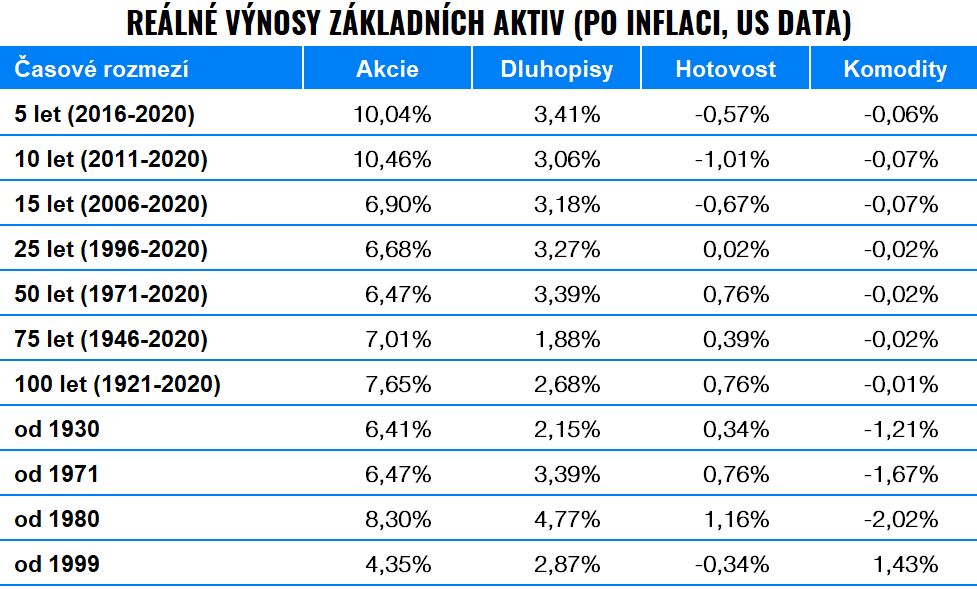

Vložíte peníze do komodit na vrcholu po dvouletém 200% růstu? Jak ukazuje následující tabulka, z dlouhodobého hlediska se komoditám vůbec nedaří porážet inflaci. Zkusíte extrémní rizikové kryptoměny s pochybnou hodnotou a bez reálného využití?

Zdroj: Deutsche Bank

Na nemovitost potřebujete větší balík peněz nebo hypotéku. A také nesou nemalé riziko s cenami na maximech, rostoucími úrokovými sazbami a českým ekonomickým výhledem. Nezapomínejme na administrativu a náklady kolem a potenciálně rizikovou likviditu.

Bohužel k okamžitému poražení inflace neexistuje kouzelná hůlka. Rostoucí ceny v krátkém horizontu s jistotou nedokážete porazit.

Avšak v minimálně střednědobém horizontu se inflace dá pohodlně překonávat. Musíte sáhnout po akciových investicích, jejichž výnosy dlouhodobě růst cen v ekonomice převyšují nejvýrazněji. Jejich riziko můžete snížit doplněním dluhopisů.

To ale neznamená, že s jistotou každý rok dosáhnete zisku vyššího než inflace. Pokud ale vydržíte, tak za pár let kumulované výnosy pohodlně porazí růst cen zboží a služeb v tomto období.

Budete-li na inflaci myslet předem, zvítězíte. Připravení nejsou překvapení.

K úspěšnému investování potřebujete dát investicím dostatek času, mít jasný finanční cíl (např. důchod), dostatečnou trpělivost a emoční odolnost. Porážka inflace je dlouhodobý a kontinuální proces.

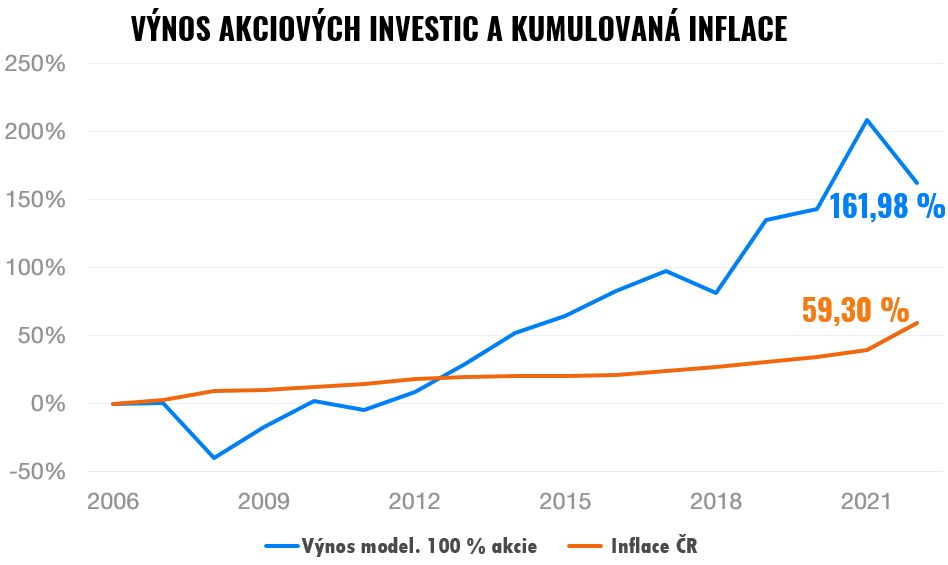

Graf ilustruje vývoj modelovaného 100 % akciového portfolia Finax v porovnání se znehodnocením peněz v Česku (kumulovaná inflace) za uplynulých 16 let. Vývoj už počítá i s dosavadním letošním poklesem akciových trhů o 10 % a s předpokládanou inflací 14 % v letošním roce.

Horizont grafu v minulosti pokrývá několik nepříznivých období jako finanční krizi v roce 2008, evropskou dluhovou krizi v roce 2011 s potenciálním krachem Řecka a rozpadem měnové unie (eura), zvyšování úroků v USA v letech 2016 až 2018 nebo pandemií koronaviru v roce 2020.

Jak vidíte, my investoři máme vystaráno. Doposud nabyté výnosy našich investic pohodlně pokrývají současnou vysokou míru inflace, a to i se zohledněním letošního poklesu akciových trhů.

Inflace pro naše úspory a náš majetek není problémem. Spíme klidně, neboť zhodnocujeme majetek vyšší mírou, než je dlouhodobý růst cen.

Nahlédněte do Dominova účtu.

I vy můžete investovat se stejnými podmínkami.

5. Kolik peněz mám investovat? Všechny?

Na tuto otázku neexistuje jednoznačná odpověď, ale i zde platí určitá pravidla, která vám pomohou přežít inflaci bez bolesti, ale i jiné náročné životní situace. Úplným základem je plánovat a znát své možnosti, tedy příjmy a výdaje. A samozřejmě neutratit celou výplatu.

Potom otázka investování peněz závisí na horizontu použití peněz.

První pilíř zdravých financí je železná rezerva. Na běžném a spořicím účtu si nechte částku pokrývající vaše výdaje v jednom až třech měsících. Zbývající rezervu ve výši tří až šestiměsíčních životních nákladů investujte do vyváženého portfolia (akcie tvoří méně než polovinu, větší část představují dluhopisové investice).

Úspory na blížící se cíle, které plánujete realizovat do tří let, držte na spořicích účtech nebo konzervativních investicích s převahou dluhopisů. Bohužel s těmito penězi inflaci neporazíte. Můžete je vázat krátký čas na to, abyste s nimi podstoupili větší riziko.

Ostatní peníze bez váhání investujte, aby vám je nezničila inflace. Nenechte je zbytečně hnít na účtech nebo pod polštářem. Aktuálně každý měsíc na nich ztrácíte.

Prostředky určené na výdaje za 4 až 7 let potřebují vyvážená portfolia namíchaná z akcií a dluhopisů. Každý delší cíl jako důchod, studium dětí apod. můžete investovat dynamičtěji a s výraznější převahou akcií. S těmito střednědobými a dlouhodobými investicemi bez problémů pokoříte inflaci.

Máte-li např. větší obnos peněz, který chcete do roka použít ke koupi nemovitosti, tyto peníze již neinvestujte a raději kupte nemovitost co nejdříve. Pokud ji však chcete kupovat zhruba za 5 let a postupně si šetříte 20 % z ceny nemovitosti, tyto peníze určitě investujte.

6. Jak mám investovat, aby mě budoucí inflace nepřekvapila?

Nepřekonaným investičním nástrojem současnosti jsou indexové fondy ETF. Co jsou tyto fondy a proč jsou ideální investicí pro začínající i zkušené investory?

Fondy ETF investují do celého trhu. Nehledají třešničky mezi akciemi, nehledají jehlu v kupce sena, ale kupují celou kupu, celý trh, všechny tituly obchodované v konkrétním regionu nebo podle specifických kritérií.

Riziko tak rozkládají mezi stovky až tisíce akcií nebo dluhopisů, tedy riziko snižují. Díky tomu se plně podílíte na růstu globální ekonomiky a těžíte ze zisků světových společností. Tento investiční přístup je i výrazně levnější oproti jiným řešením a z investování odstraňuje spekulace.

Díky těmto parametrům jsou dlouhodobé výnosy fondů ETF maximum, kterého většina investorů může dosáhnout. Poměr výnosu na jednotku podstoupeného rizika mají indexové fondy vysoký. V Česku jsou navíc výnosy po 3 letech držení fondů ETF osvobozeny od daně.

Aby toho nebylo málo, Finax vám pomůže s nastavením investice, ať jste začínající nebo zkušený investor. Na základě jednoduchého investičního dotazníku vám automaticky přizpůsobíme riziko investice vašemu horizontu, sklonu k riziku a zkušenostem.

Staňte se investorem již dnes a chraňte majetek vytvořený vaší prací.

Investování nikdy nebylo jednodušší. Porážejte inflaci

Co je Inteligentní investování od Finaxu?

Založte si účet a začněte investovat ještě dnes