Zahtjevnost

Zahtjevnost

Od svog osnutka, Finax je pionir u upravljanju imovinom. Tijekom našeg postojanja, uspjeli smo na tržište donijeti nekoliko jedinstvenih inovacija.

Neke od tih inovacija uključuju: popularizaciju i dostupnost pasivnog ulaganja putem ETF - ova, činjenicu da smo jedan od prvih robo-savjetnika u Srednjoj Europi, prvu implementaciju biometrijske provjere identiteta na području investicija, nekoliko jedinstvenih obrazovnih formata i druge.

Portfelj isplate inteligentnog redovitog povlačenja također je među inovacijama Finaxa.

Stanovnici Srednje Europe još uvijek otkrivaju čaroliju ulaganja. Upravo je zbog toga većina investitora u fazi izgradnje imovine. Broj osiguranika u regiji V4 i dalje je nizak u usporedbi sa zapadnim zemljama.

Što je inteligentno redovito povlačenje?

Finax ne nudi samo izvrsno rješenje za izgradnju bogatstva, već naše usluge uključuju i jedinstven proizvod usmjeren na drugu fazu svačijeg investicijskog ciklusa – uživanje u bogatstvu koje ste izgradili.

Upravo je to ono za što je inteligentno redovito povlačenje dizajnirano, jer osigurava postupno povlačenje izgrađene imovine, dok vrijednost imovine nastavlja aprecirati. Redovito povlačenje generira prihod od imovine za pokrivanje Vaših životnih troškova ili životnih troškova Vaših članova obitelji.

Inteligentno redovito povlačenje je investicijsko rješenje koje klijentu svakog mjeseca isplaćuje dogovoreni iznos koji predstavlja dio njegovog portfelja. Njegove prednosti u odnosu na ostale alternative povlačenja su:

- Veći dugoročni povrati,

- Precizno postavljen rizik i široko rasprostranjen portfelj (raznolik, s manjim rizikom),

- Niske naknade,

- Oslobođenje od poreza nakon dvije godine (odnosi se na hrvatske rezidente),

- Bez potrebe za održavanjem ili administracijom od strane samih osiguranika,

- Precizno postavljen plan isplate prema preferencijama osiguranika, što uključuje buduće trošenje ili očuvanje imovine, određivanje maksimalnog mogućeg povlačenja, isključivanje isplate u slučaju nepovoljnih tržišnih kretanja, itd.

Redovito povlačenje je proizvod namijenjen ljudima koji su se umirovili iz radnog života i više ne generiraju prihod iz svog poslovanja ili zaposlenja. Međutim, izgradili su imovinu od koje žele živjeti u sljedećoj fazi svog života i primati pasivni dohodak.

Finax je lansirao inteligentno redovito povlačenje u kasnu jesen 2019. godine, tako da sada ima nešto više od 1,5 godina dugu povijest. To je također vrijeme kada su naši klijenti počeli koristiti uslugu redovitog povlačenja.

Stoga ćemo uz pomoć stvarnog računa klijenta pogledati kako se redovito povlačenje odvijalo i je li do sada moglo isporučiti ono što je obećano i što su nam pokazali povijesni modeli. Istodobno, na primjeru iz stvarnog života pokazat ćemo Vam što je to redovito povlačenje, što želi postići i što se njime može postići.

Portfelj redovitog povlačenja trebao bi biti konačni cilj svakog investitora koji gradi bogatstvo ili se priprema za imovinu, pa je ovo tema koja utječe na sve inteligentne investitore.

Primjer portfelja prvog klijenta koji koristi inteligentno redovito povlačenje

Prvi je klijent otvorio svoj račun za inteligentno redovito povlačenje ubrzo nakon njegovog pokretanja u studenom 2019. godine. Željeli su da se redovita povlačenja isplate odmah od početka, ali zbog poreznih razloga odlučili su odgoditi prvo plaćanje za siječanj 2020. godine.

Klijent je odabrao portfelj koji se sastoji od 50% dionica i 50% obveznica (na temelju investicijskog profila, algoritam im je omogućio odabir sastava portfelja do 60/40). Položili su 50 tisuća eura na račun i u početku ustanovili redovito povlačenje od 169 eura mjesečno, u razdoblju od 45 godina, što predstavlja godišnje povlačenje od 4,06% deponiranog iznosa.

Redovito povlačenje omogućuje višestruke kombinacije automatskih postavki koje se temelje na preferencijama investitora. U ovom slučaju, klijentu ne smeta da stanje na računu na kraju horizonta bude manje nego položeni iznos i želi privremeno smanjiti iznos isplate redovitog povlačenja u slučaju značajnog pada na burzama.

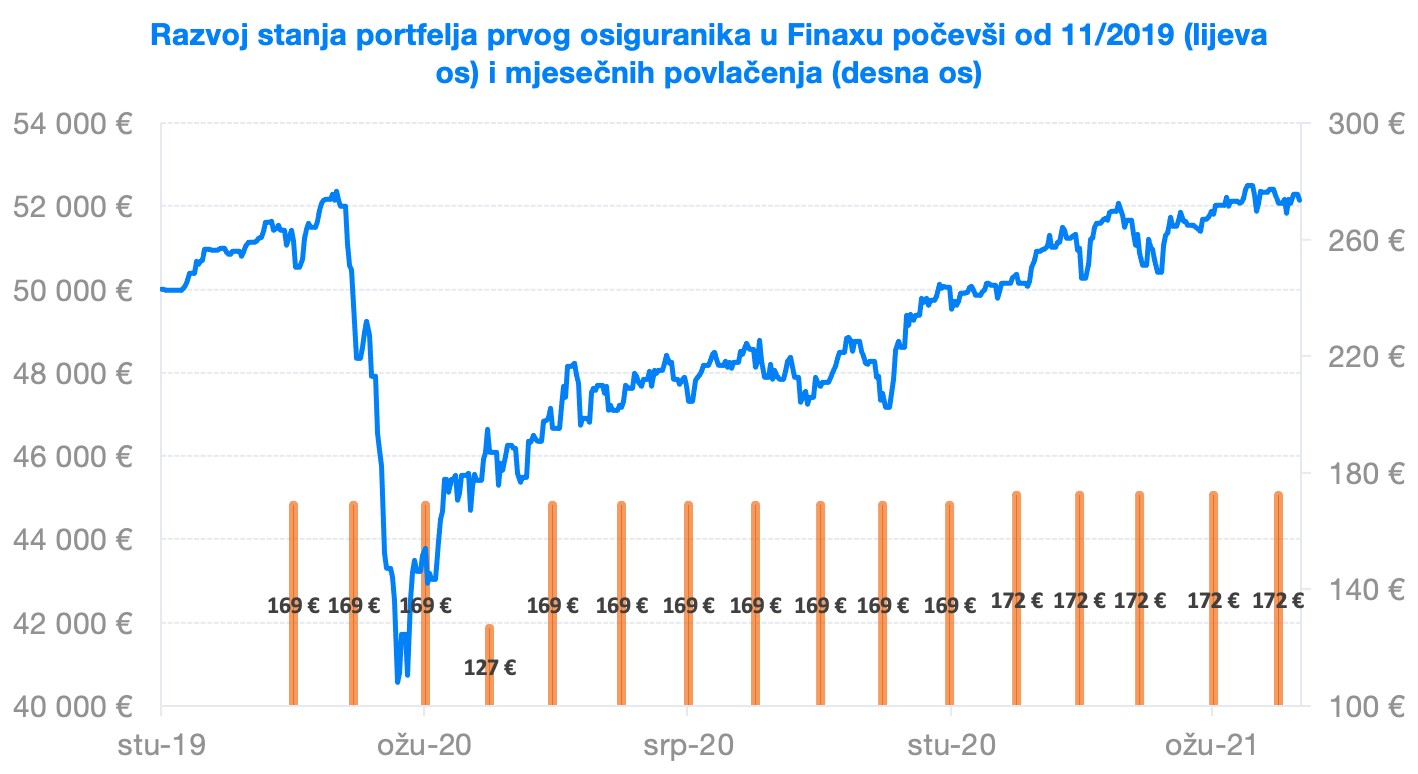

Sljedeći grafikon prikazuje razvoj stanja računa redovitog povlačenja ovog klijenta od kraja studenog 2019. godine do 10. svibnja 2021., kao i iznose redovitog povlačenja.

Napomena: Raniji rezultati nisu jamstvo budućih prinosa i Vaša ulaganja mogu rezultirati gubitkom. Saznajte koje rizike preuzimate prilikom ulaganja. Klijentov portfelj redovitog ulaganja, od kojeg su prikazani rezultati, možda nije prikladan za Vas.

Grafikon jasno prikazuje prethodno spomenuto smanjenje pasivnog dohotka za četvrtinu zbog pada kapitalne komponente u ožujku prošle godine. Nakon ublažavanja gubitka, redovito povlačenje vratilo se na prvobitnu razinu od 169 eura u sljedećih mjesec dana nakon smanjenja.

Od početka ove godine, redovito povlačenje klijenata poraslo je za 2% na 172,38 eura mjesečno. Inteligentno redovito povlačenje ima automatski mehanizam koji godišnje povećava isplatu. Razlog i svrha ove značajke je uzimanje u obzir viših cijena (inflacija), čime se čuva kupovna moć dohotka osiguranika.

Sljedeći grafikon, preuzet izravno iz sažetka računa klijenta od 14.05.2021., savršeno ilustrira razvoj portfelja i redovito povlačenje, što prelazi u neto depozite. Neto depoziti se povremeno smanjuju redovitim povlačenjem isplate iz portfelja.

U više od 1,5 godinu, unatoč redovitim mjesečnim povlačenjima u iznosi od 4% p.a. i najvećem padu na burzi od financijske krize, stanje na računu povećalo se u usporedbi s početnim depozitom za 2 134 eura (4,27%, zaključno s 10. svibnjem 2021.).

Od početka ulaganja, klijentu je redovito povlačenje isplaćeno 14 puta u iznosu od ukupno 2 678,65 eura.

Razvoj jedinstvenog portfelja isplata stvarnog klijenta jasno pokazuje da inteligentno redovito povlačenje očekivano sjajno funkcionira. Klijent je ostvario kumulativni povrat koji prelazi 9.6% (10. svibnja 2021.), uzimajući u obzir stanje na tekućem računu i sve isplate redovitog povlačenja.

Idealno rješenje za pasivni dohodak

Povrat uravnotežene strategije znatno premašuje konkurentske alternative. Uz to, kada se ispune uvjeti, povrati su neoporezivi za hrvatske porezne rezidente. Dugoročni rizik se značajno smanjuje nenadmašnom raspodjelom na tisuće vrijednosnih papira.

Uz to, inteligentno redovito povlačenje nudi maksimalnu udobnost – osiguranik se ne mora brinuti ni o čemu. Čitav postupak postavljanja traje pola sata, a Vaša mirovina zbrinuta je kroz sljedeća desetljeća. Prihod se automatski povećava svake godine kako bi se osiguralo da Vaš životni standard ne opadne.

Naše istraživanje i očekivanja u vezi s redovitim povlačenjem temeljena su na intenzivnom povijesnom modeliranju portfelja i više od godinu dana priprema. Prerano je donositi bilo kakve zaključke ili donositi bilo kakve prosudbe, jer je godina i pol kratki vremenski horizont u ulaganju. No, zadovoljni smo što je redovito povlačenje već testirano značajnom volatilnošću, padom tržišta i vrijednostima portfelja (u ovom slučaju za čak -22%).

Alternativno, korporativne obveznice nude u prosjeku niži prinos sa znatno većim rizikom (visoko koncentrirani kreditni rizik jednog izdavatelja). Slični nedostaci prisutni su i u slučaju iznajmljivanja imovine.

U oba slučaja potrebno je dodatno vrijeme i trud od strane osiguranika, bilo u obliku kupnje novih obveznica, plaćanja poreza, održavanja imovine, pronalaska stanara, itd.

Redovito povlačenje – cilj svakog investitora

Inteligentno redovito povlačenje ne odnosi se na privatne Finax Elite klijente ili kreditno sposobnije klijente. Pasivni dohodak cilj je svakog investitora. Većina Finaxovih klijenata priprema se za mirovinu ili grade bogatstvo kako bi ostvarili drugi izvor prihoda. Mnogi ciljaju na financijsku neovisnost i slobodu (FIRE).

Svatko od nas trebao bi biti svjestan budućih mogućnosti i znati koji je sljedeći korak, nakon što se ispune ciljevi ulaganja, tj. što ćemo kasnije učiniti s akumuliranim sredstvima. Nitko od nas ne želi povlačiti novac iz ulaganja, premještati ga na redovni račun i trošiti ga. Želimo da nam sredstva i dalje apreciraju i da ih postepeno koristimo.

Faza upotrebe bogatstva upravo je ono za što je redovito povlačenje učinkovito. Ogromna prednost Finaxovog portfelja redovitog povlačenja je kontinuirana aprecijacija imovine, čak i kada se troši, što Vam omogućuje da dobijete dvostruko više od nje tijekom 20 godina u odnosu na ušteđeni iznos u trenutku umirovljenja.

Na primjeru određenog osiguranika možemo vidjeti da je financijska neovisnost, ili jednostavno bolja mirovina, ostvarena za svakoga tko ne potroši sav prihod, već ga preusmjerava u izgradnju bogatstva.

Istodobno, želimo Vam pokazati kako bi to moglo funkcionirati kada odlučite uživati u stečenoj imovini. Vjerujemo da Vam inteligentno redovito povlačenje nudi atraktivnu viziju sigurne budućnosti.