Trudność

Trudność

Co to jest procent składany?

Procent składany oznacza, że odsetki uzyskane za środki na koncie są reinwestowane, dzięki czemu możesz zarabiasz kolejne, jeszcze wyższe odsetki. Zjawisko to można porównać do kuli śnieżnej, która, staczając się z góry, powoli nabiera rozpędu, a jednocześnie zwiększa swoją objętość i coraz szybciej rośnie.

Jak działa procent składany?

Przechodząc na płaszczyznę finansów, wielkość nominalna odsetek (zwrotu) od inwestycji jest zależna od jej początkowej wartości.

Jeżeli wszystkie parametry danego produktu są takie same, każdy, kto w pierwszym okresie (miesiąc, kwartał, rok) dotrwa do końca inwestycji, otrzyma taką samą premię. Na koniec każdego okresu musimy jednak podjąć decyzję, co zrobić z otrzymanymi zyskami.

Zarobioną kwotę możemy wypłacić i wydać na bieżące wydatki lub rozrywkę. W ten sposób zaspokoimy swoje potrzeby bieżące lub te związane z zakupem jakiegoś dobra luksusowego (AGD, RTV, wakacje etc.), które będziemy mogli „skonsumować”.

Alternatywnie może jednak pozostawić zyski na koncie i w ten sposób zwiększyć kwotę bazową naszych inwestycji. Wówczas w kolejnym okresie inwestycyjnym na nasze zyski „pracować” będzie zwiększona kwota (pierwotnie wpłacona + odsetki po pierwszym okresie). Dzięki temu uzyskamy większe odsetki, ponieważ ten sam procent naliczany będzie od wyższej kwoty.

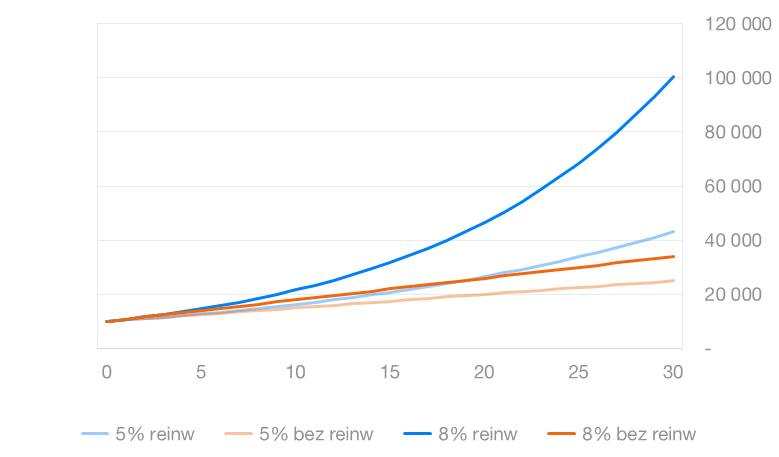

Na koniec okresu inwestycji znów możemy zdecydować, co zrobić z zyskiem: wypłacić czy zostawić. Jeśli ponownie zostawimy zyski zainwestowane, w kolejnym okresie pracować będzie kwota równa wpłacie podstawowej + wypracowane „podwójne” odsetki. Świetnie widać to na poniższym wykresie:

Nasze łączne zyski rosną szybciej, kiedy składają się na nie zyski od kwoty podstawowej oraz tzw. zyski od zysków z poprzednich okresów, niż w przypadku wypłaty zysków i pozostawienia zainwestowanej jedynie kwoty podstawowej.

Poniżej przedstawiono wyniki dla jednorazowej inwestycji 10 tysięcy złotych na 30 lat przy założeniu stopy zwrotu 5% i 8%. Dla porównania, S&P 500 przez ostatnie 30 lat przynosił średnio 10% w skali roku, reinwestując dywidendy.

Porównanie zysków przy wypłacaniu odsetek oraz przy ich reinwestowaniu

Pozwól swoim pieniądzom zarabiać zarábať

Wypróbuj tanie inwestowanie pasywne.

Trochę praktyki

W przypadku, gdy inwestujesz długoterminowo, a nie na chwilę, procent składany nabiera innego znaczenia. Wówczas w sytuacji, w której odsetki od kapitału podstawowego są kapitalizowane (dodawane do kapitału) z każdym kolejnym okresem i wraz z upływem czasu osiągniesz coraz większe zyski. Popatrzmy na poniższy przykład:

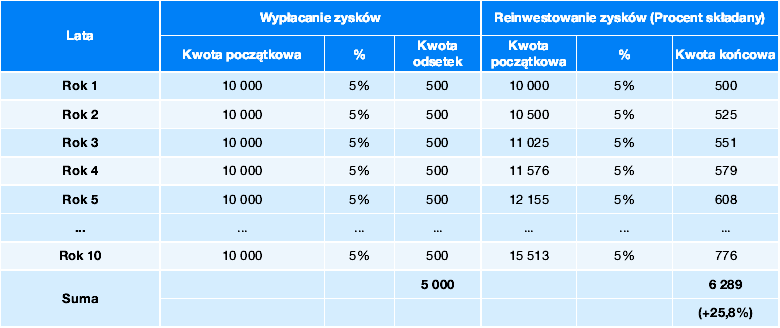

I. Procent składany przy stopie zwrotu 5%:

Jako inwestor zamierzasz zainwestować 10 000 PLN na 10 lat i w tym celu wybierasz produkt, który osiągnie stopę zwrotu 5% rocznie. Gdybyś wypłacał co roku uzyskane odsetki (po 500 PLN co roku), to na końcu całego okresu zwrot z inwestycji wyniósłby 5 000 PLN. Kiedy jednak kapitalizacja następuje co roku, a Ty nie wycofujesz zysku z puli, wówczas procent składany doprowadza do znacznego, bo o ok 26% wzrostu zysku, tj. do kwoty 6 289 PLN.

Jak widać, dzięki procentowi składanemu 5% rocznie w ciągu 10 lat przełożyło się na wzrost wartości łącznie o 25,8%. Zadziałała tu zasada powiększania kwoty, od której naliczane są odsetki.

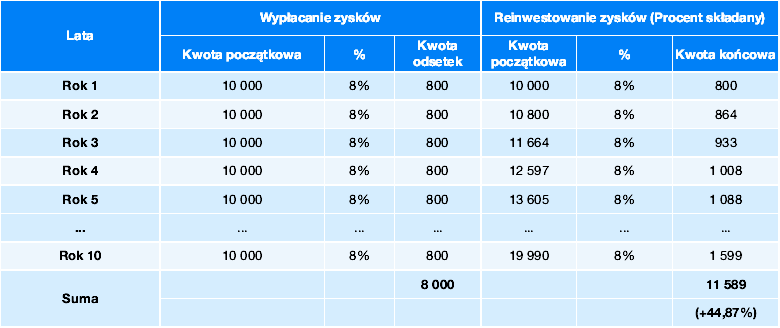

II. Procent składany przy stopie zwrotu 8%

A co by było, gdybyś jako inwestor zamierzał zainwestować 10 000 PLN na 10 lat i w tym celu wybrałbyś produkt, który osiągnie stopę zwrotu 8% rocznie? Gdybyś wypłacał co roku uzyskane odsetki (po 800 PLN co roku), na koniec całego okresu zwrot z inwestycji wyniósłby 8 000 PLN. Kiedy jednak kapitalizacja następuje co roku, a Ty nie wycofujesz zysku z puli, wówczas procent składany doprowadza do wzrostu zysku aż o około 45%, czyli do kwoty 11 589 PLN.

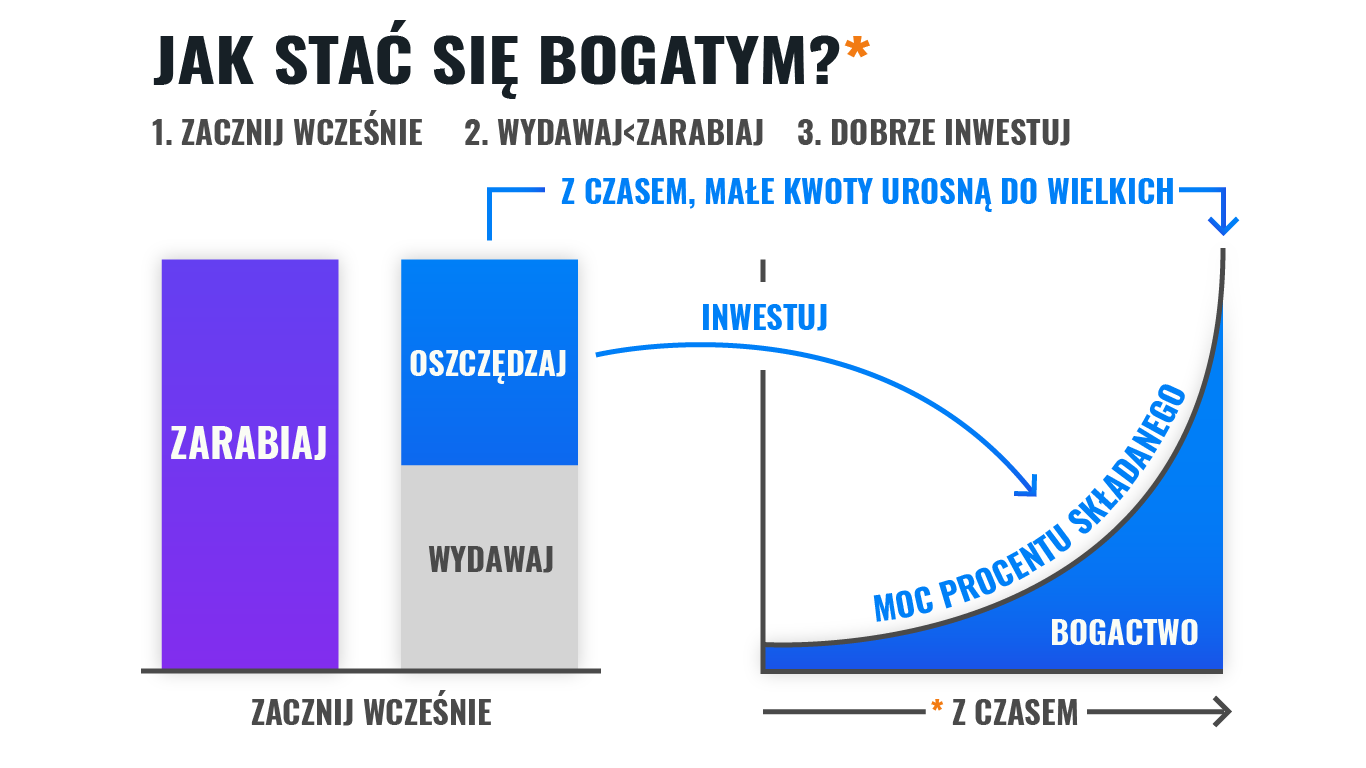

Jak procent składany pomoże Ci stać się bogatym?

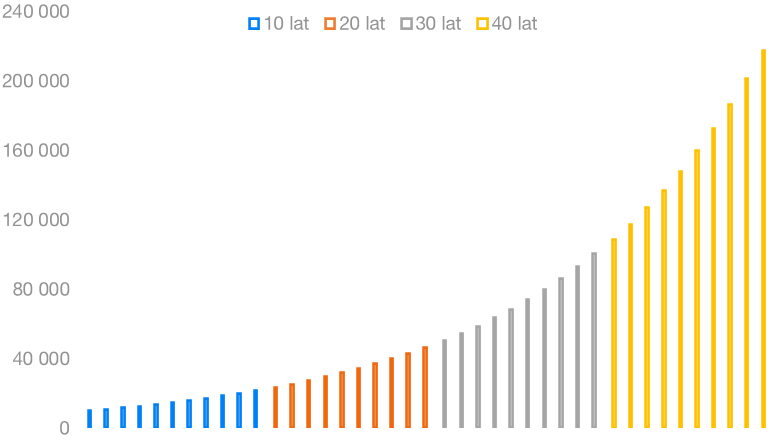

Procent składany ma największy sens, gdy zaczniemy oszczędzać jak najwcześniej – im szybciej zaczniemy, tym większe korzyści osiągniemy. Jeśli za średni okres pracy, czyli czas generowania stałego dochodu, dla człowieka w Polsce przyjmiemy około 40 lat (od 20. do 60. roku życia), to przez ten okres możemy oszczędzać i „korzystać” z procenta składanego. Jeśli zaczniemy inwestycję jako 30-latkowie, to procent składany będzie pracować dla nas przez 30 lat, jeśli jako 40-latkowie, na oszczędzanie zostanie nam już tylko 20 lat, i tak dalej.

Oczywiście, oszczędzać i inwestować można w absolutnie każdym wieku, lecz im wcześniej rozpoczniemy przygodę z pomnażaniem naszych środków, tym więcej będziemy mogli zarobić. Ponadto wydłużenie okresu inwestycji powoduje, że staje się ona mniej ryzykowna. Młody inwestycyjny debiutant ma bowiem więcej czasu, a więc i większe szanse na nadrobienie w przyszłości słabszych okresów niż starszy początkujący inwestor, który na starcie zanotował stratę.

W przypadku, gdy zaczniemy inwestować dopiero w 50. roku życia (do przejścia na emeryturę w wieku 60 lat), nasz horyzont inwestycyjny wyniesie jedynie 10 lat. To znaczy, że przy średniej stopie zwrotu 8% rocznie, po dziesięciu latach otrzymamy ok. 21,6 tysięcy złotych. Ale, jeśli zaczniemy inwestować już w 25. roku życia (gdy większość ludzi zaczyna być aktywna zawodowo), nasz horyzont inwestycyjny potrwa 40 lat, dzięki czemu na końcu naszej inwestycji osiągniemy kwotę koło 217 tysięcy złotych.

Zaplanuj 15-minutową rozmowę za darmo hovor zdarma

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.

Procent składany przy inwestowaniu regularnym

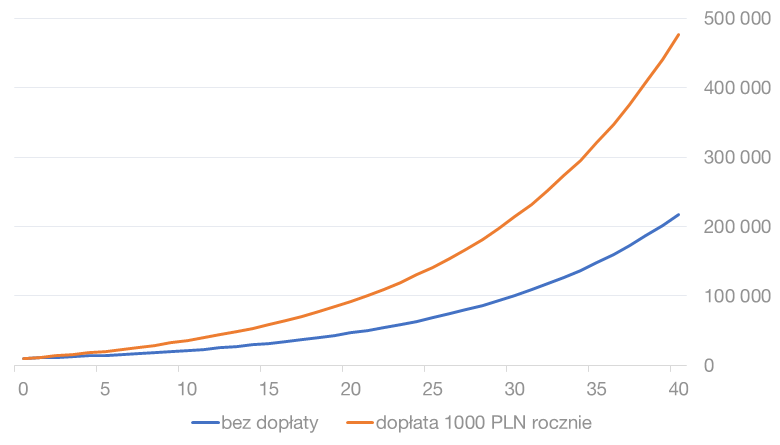

Jeszcze większe korzyści można osiągnąć, dokonując systematycznych cyklicznych dopłat do inwestycji (np. stałą miesięczną kwotę). Już słynny John D. Rockefeller (uznawany za najbogatszego w historii ludzkości) odkrył, że bogatym nie jest ten, kto dużo zarabia, ale ten, kto oszczędza. Istotniejsza zaś od tego, ile się oszczędza, jest regularność. Dzięki niej w każdym kolejnym okresie nasza inwestycja będzie rosnąć nie tylko o osiągnięte zyski, ale i nowe wpłaty.

To dobre rozwiązanie szczególnie wtedy, gdy nie mamy na początek dużych oszczędności, ale jesteśmy w stanie wygospodarować stałą kwotę, którą możemy regularnie odkładać. Liczą się nawet najmniejsze, jak 100 czy 200 złotych miesięcznie.

Optymalną opcją jest także hybryda, czyli wpłata większej sumy na samym początku, aby pracowała jak nadłużej, a następnie regularne dopłaty kapitału w kolejnych miesiącach. Obrazuje to poniższy wykres:

Korzyści z regularnych inwestycji

Kolejną opcją na ograniczenie ryzyka jest wspomniana wyżej regularność w inwestowaniu. W takim przypadku unikamy samych inwestycji na górce (po wysokich cenach), gdyż statystycznie kupimy raz drogo, raz tanio, i w dłuższym terminie uśrednimy nasz koszt zakupu. Wówczas finalny wynik z naszych inwestycji będzie bardziej zależny od długoletniego trendu, a mniej od rynkowych wahań, które mogą wynikać z losowych zdarzeń.

Z kolei wieczne przekładanie rozpoczęcia inwestowania na później ma jeszcze dużą wadę. Jeśli mamy określony precyzyjny cel inwestycyjny, który ma konkretną wartość (np. samochód, mieszkanie, spłata kredytu hipotecznego czy studia dzieci), próbując „nadgonić stracony czas”, niejako zmuszeni będziemy inwestować nominalnie większe kwoty, niż gdybyśmy zaczęli wcześniej. Do emerytury lub innego celu inwestycyjnego prędzej czy później „dorośnie” każdy z nas. Warto być na nie przygotowanym jak najlepiej. Procent składany może nam to ułatwić.

Kiedy procent składany robi różnicę

Procent składany ma jeszcze jeden kluczowy aspekt. Jego działanie sprawia, że różnica pomiędzy stopami zwrotu, która w krótkim okresie wydaje nam się nieznaczna, z biegiem czasu rośnie w coraz szybszym tempie. Jak obrazuje użyty wcześniej przykład, po jednym roku różnica w kwocie odsetek pomiędzy inwestycją na 5% a na 8% to zaledwie 300 złotych, czyli 3% pierwotnie zainwestowanej kwoty. Po 10 latach różnica ta wzrasta jednak do 5 300 złotych, czyli aż 53% pierwotnie zainwestowanej kwoty.

Warto wybierać najlepszych. W Finax regularnie co pół roku sprawdzamy, jak nasze stopy zwrotu kształtują się na tle wyników największych polskich funduszy inwestycyjnych, biorąc pod uwagę między innymi klasę ryzyka poszczególnych portfeli. Jeśli jesteście ciekawi, jak wypada Finax na tle konkurencji oraz jaka metodologia stoi za tym badaniem, koniecznie zajrzyjcie do najnowszego porównania, które jest już dostępne na naszym blogu.

Procent składany czyni cuda. Nie zwlekaj i wykorzystaj go na swoją korzyść. A jeżeli po tym wpisie wciąż masz jakieś pytania lub wątpliwości, napisz do nas na [email protected].

Osiągaj lepsze wyniki vyššie výnosy

Wypróbuj tanie fundusze ETF.