Trudność

Trudność

Gdyby zaczął inwestować zaledwie kilka lat wcześniej, wartość jego aktywów mogłaby wynosić już ponad 130 miliardów dolarów. Już niedługo przekroczy jednak ten pułap. Roczna stopa zwrotu w wysokości 8% przy aktywach o wartości 118 miliardów dolarów oznacza prawie 9,5 miliardów dolarów zysku rocznie, czyli więcej, niż udało mu się zarobić w ciągu pierwszych 60 lat życia. Z punktu widzenia wzrostu wartości aktywów każdy kolejny rok jest dla niego bardziej dochodowy niż poprzedni.

Im szybciej zaczniesz, tym więcej zarobisz

Jedynie długoterminowe inwestycje są gwarancją sukcesu na rynkach finansowych. Nie warto zatem niepotrzebnie opóźniać decyzji o rozpoczęciu inwestowania. Każdy rok się liczy. Aby zobrazować działanie tej zasady, przyjrzyjmy się przypadkom dwóch różnych inwestorów:

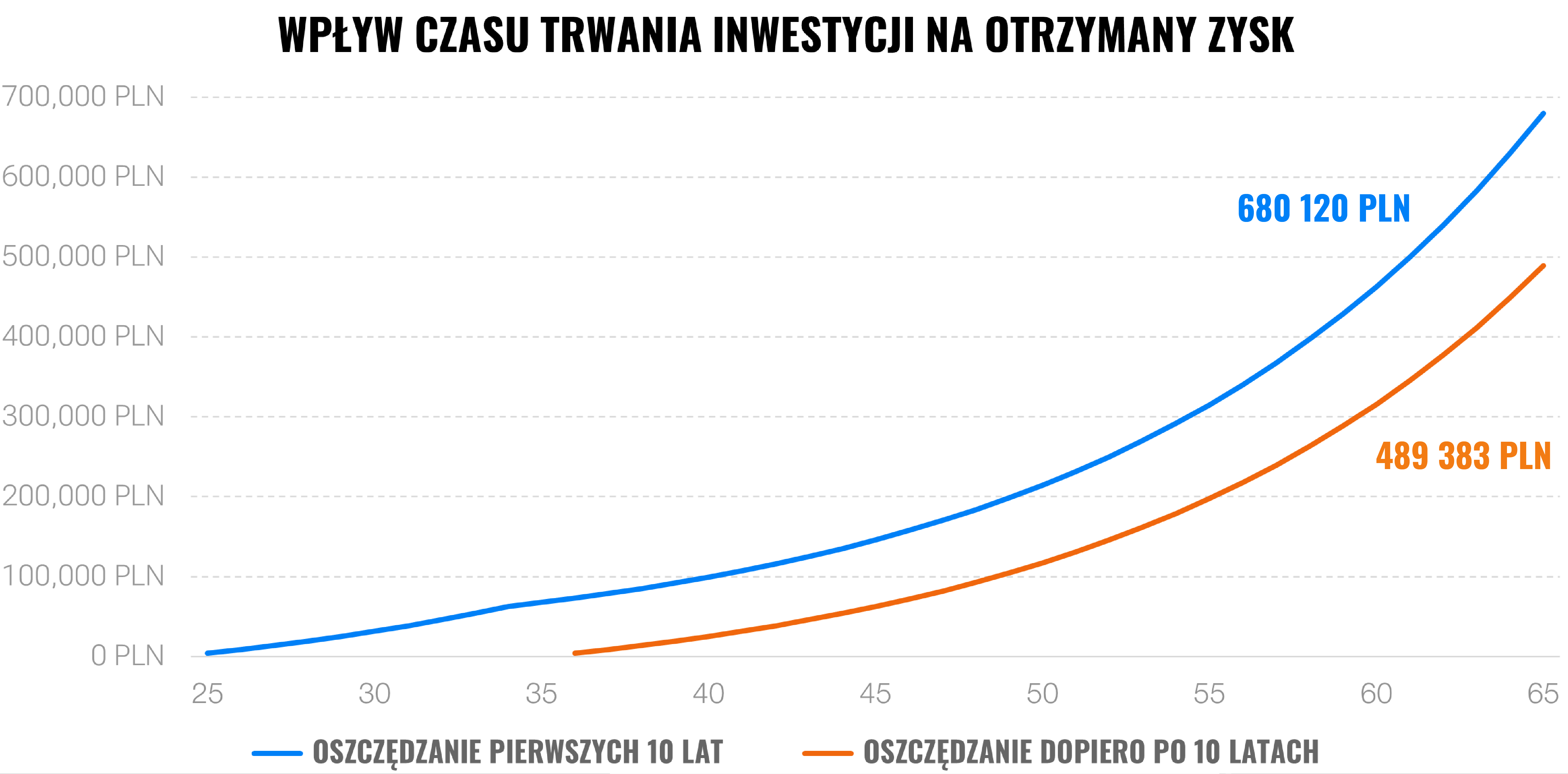

Pani Rozsądna zaczęła regularnie oszczędzać na swoją emeryturę i inwestuje 4000 zł rocznie (mniej niż 12 złotych dziennie) od 25. roku życia. To jak jedna, wypita każdego ranka na mieście kawa, z której zrezygnowała w imię lepszej przyszłości.

Po dziesięciu latach uznała, że zrobiła już wystarczająco - resztą zajmą się czas oraz procent składany. Nie będzie zatem już więcej wpłacać na konto oszczędnościowe. Przechodząc na emeryturę, wciąż będzie jednak posiadać zaoszczędzone ok. 680 120 zł, co w połączeniu z państwową emeryturą zapewni jej godny standard życia.

W przeciwieństwie do pani Rozsądnej, pan Rozrzutny przez pierwsze 10 lat swojej kariery zawodowej wydawał wszystkie pieniądze, które zarobił, nie uwzględniając w swoim budżecie żadnych oszczędności czy inwestycji. Po długich rozmowach z panią Rozsądną zrozumiał jednak korzyści płynące z długoterminowego oszczędzania i inwestycji. W wieku 35 lat rozpoczął inwestowanie, przeznaczając na ten cel 4 000 zł rocznie.

Nawet, jeżeli inwestowałby 4000 zł rocznie przez następne 30 lat, nie będzie w stanie dogonić pani Rozsądnej. Pomimo przeznaczenia na ten cel łącznie aż 120 000 zł (czyli trzykrotnie więcej niż pani Rozsądna), w momencie przejścia na emeryturę będzie dysponować kwotą jedynie 489 383 zł (o prawie 200 000 zł mniej).

Aby nadrobić stracone 10 lat inwestycji, musiałby inwestować aż 5600 zł rocznie, czyli około 468 zł miesięcznie, przez następne 30 lat. Aby osiągnąć ten sam wynik, jaki osiągnie pani Rozsądna przy inwestycji w wysokości 40 000 zł, musiałby zaoszczędzić i zainwestować nawet do 168 000 zł.

Kto zostanie pierwszym bilionerem?

Firma Apple jako pierwsza notowana na amerykańskiej giełdzie spółka przekroczyła w 2018 roku wartość 1 biliona dolarów. Dziś jej wartość zbliża się do poziomu 3 bilionów dolarów, a cena akcji stale rośnie. Microsofot pozostaje w tyle, z wartością wynoszącą 2,4 biliona dolarów w połowie 2023 roku.

Kim będzie zaś pierwsza osoba, której prywatny majątek przekroczy bilion dolarów? Najbliżej tego osiągnięcia znajduje się obecnie Elon Musk (Tesla, SpaceX) i Bernard Arnault (LVHM). Obaj są właścicielami firm, które są jednymi z liderów runku, więc można sobie wyobrazić, że staną się bilionerami w ciągu zaledwie kilku lat.

I nie jest to nawet zależne od dalszego dynamicznego wzrostu ich firm. Mogliby równie dobrze do końca życia leżeć z nogami w górze – procent składany wykona całą pracę za nich.

Załóż konto i zacznij inwestować już dziś

Gdyby Elon zainwestowałby swój majątek na giełdzie w ciągu najbliższych 20 lat, zgromadziłby bilion dolarów przed osiągnieciem wieku emerytalnego. Dla porównania, Warren Buffett ma obecnie 92 lata i posiada majątek w wysokości około 118 miliardów dolarów.

Prawdopodobnie żaden z czytelników tego bloga nie zostanie bilionerem – niemniej jednak osiągnięcie skromniejszych celów finansowych leży w zasięgu Waszych możliwości. Niezależnie od tego, czy inwestujesz, aby podwyższyć swój standard życia na emeryturze, zaoszczędzić pieniądze na zakup wymarzonego mieszkania, zabezpieczyć przyszłość swoich dzieci czy też wybudować dom, procent składany jest w stanie zdziałać dla Ciebie cuda.