Náročnosť

Náročnosť

Dnes vám na základe mojich skúseností a faktov potvrdím, že dividendové akcie sú ďalší rozšírený mýtus na našom mladom investičnom trhu.

Vysvetlím vám, prečo je vhodnejším nástrojom výplatného portfólia široká pasívna investícia a prečo dividendové akcie nie sú takým skvelým nástrojom vo fáze budovania majetku. Ukážem vám, že aj v tomto prípade sú viaceré zaužívané a pravidelne opakované frázy nepravdivé.

Za dividendové akcie považujeme akcie spoločností, ktoré vyplácajú veľkú časť zdaneného hospodárskeho výsledku (zisku) majiteľom (akcionárom). Sú to akcie s vyšším dividendovým výnosom voči priemeru trhu.

Pri akciách poznáme dva druhy príjmov. Dividendu ako rozdelený zisk a tzv. kapitálový výnos, ktorý vzniká ako rozdiel predajnej a nákupnej ceny akcie. Dividendový výnos vyjadruje výšku vyplatenej dividendy pripadajúcej na jednu akciu v pomere k cene danej akcie. Ak firma, ktorej akcie stoja na burze 100 eur vyplatí ročnú dividendu 3 eurá, jej dividendový výnos je 3%.

Dividendový výnos tradičných dividendových akcií sa v priemere pohybuje od 3 do 5 percent ročne. Aktuálne dividendové akcie ponúkajú pravidelný príjem prekonávajúci úročenie väčšiny kvalitných dlhopisov.

Firmami vyplácajúcimi dividendy sú spravidla veľké, známe spoločnosti s dobre etablovaným biznisom. Väčšina z nich sa radí medzi tzv. blue-chipsové akcie, teda firmy s veľkou kapitalizáciou (hodnotou), silným cash flow, stabilnými cenami akcií a značným trhovým podielom.

Tieto fakty však paradoxne nestačia (často ani neplatia), aby z dividendových akcií okamžite a zakaždým robili atraktívnu investíciu.

Nižší výnos

Dividendovými spoločnosťami sa spravidla stávajú firmy, ktorých podnikanie dozrelo. Pôsobia na nasýtených silno konkurenčných trhoch, na ktorých je náročné generovať silnejší rast.

Tieto firmy sú zväčša natoľko etablované, že neexistujú ďalšie trhy, ktoré by obsadili, a ich prípadný inovačný potenciál je nízky. Investície do podnikania negenerujú požadované zisky. Vyšší rast nemá odkiaľ prísť. Náklady jeho dosiahnutia prevyšujú generované výnosy.

Preto sa firmy v štádiu výrazného spomalenia rastu príjmov a pevného etablovania sa na trhu priklonia k vyplácaniu väčšej časti vyprodukovaného zisku akcionárom. Pre akcionárov je v takom prípade hotovosť atraktívnejšou alternatívou ako výdavky spoločnosti s hmlistými vyhliadkami.

Typickými dividendovými sektormi sú telekomunikácie, veľké farmaceutické firmy, ropné spoločnosti, výrobcovia spotrebiteľských tovarov, sieťové odvetvia (utility), ale aj niektoré finančné inštitúcie alebo technologické firmy.

Aby ste ma správne pochopili, uvediem aj konkrétne príklady. Najdokonalejšími sú telekomunikační operátori vo vyspelých ekonomikách. Penetrácia mobilov v západných krajinách je už dnes takmer stopercentná. Každý z nás má mobil a nepotrebuje mať dva.

Volať viac nebudeme, no mobilných dát budeme využívať stále viac. Konkurencia je však silná. Priestor na zvyšovanie cien je prakticky nulový a náklady na zabezpečenie dátových kapacít vysoké. Šance, že telekomunikačné firmy zvýšia obraty, sú mizivé.

Napriek tomu zostávajú zisky stále pomerne veľké. Z vyššie uvedených dôvodov ich radšej rozdistribuujú akcionárom.

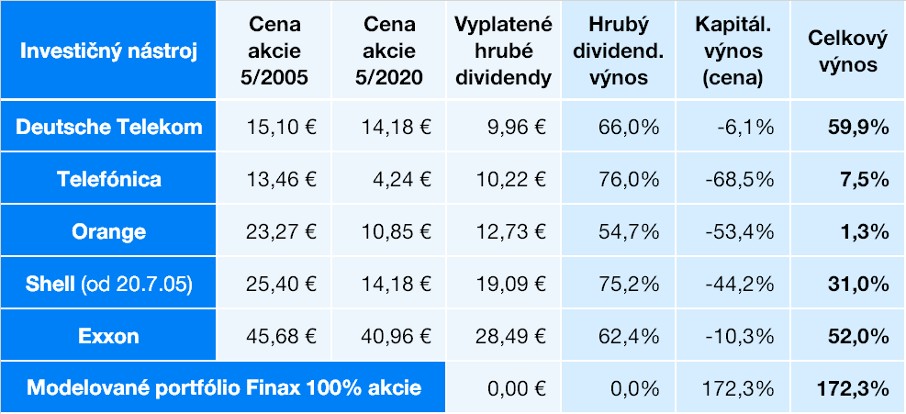

Pozrime sa na vývoj akcií matiek našich troch operátorov, ktoré sa radia medzi najväčšie telekomunikačné spoločnosti v Európe (v tomto poradí Deutsche Telekom, Telefónica a Orange).

Vo všetkých troch prípadoch sa ceny akcií nachádzajú nižšie ako pred 15 rokmi. Grafy ale nezohľadňujú vyplatené dividendy, ktoré sú v prípade mobilných operátorov štedré.

Aktuálny dividendový výnos Deutsche Telekom stojí na 3,9% p.a. a cena akcie sa za 15 rokov zmenila minimálne. Španielsky operátor Telefónica ponúka vysoký dividendový výnos 8,8% ročne, no firma prišla za 15 rokov o tri štvrtiny hodnoty. Francúzsky Orange aktuálne vypláca dividendu vo výške 4,8% ceny akcie, ktorá však stratila tri pätiny hodnoty v uplynulých 15 rokoch.

K podobným číslam sa dostaneme aj pri pohľade na ďalší dividendový sektor, producentov ropy. Nasledujú grafy cien akcií dvoch najväčších ropných spoločností v západných ekonomikách, ktoré sú (alebo boli) obľúbenými dividendovými akciami (Shell a Exxon).

Ceny akcií oboch firiem sú na nižších úrovniach, ako boli 15 rokov dozadu. Dividendový výnos Shellu je 3,7%, no hodnota spoločnosti je o tretinu nižšia ako pred 15 rokmi. Exxon aktuálne vypláca v dividendách 7,4%, no akcie stratili zhruba pätinu ceny.

Shell znížil dividendu v tomto roku. Exxon nateraz nereagoval na nepriaznivý vývoj trhu s ropou, no možno predpokladať, že s veľkou pravdepodobnosťou bude európskeho ropného giganta nasledovať. Aj preto sú zatiaľ dividendové výnosy Exxon o toľko vyššie oproti Shell.

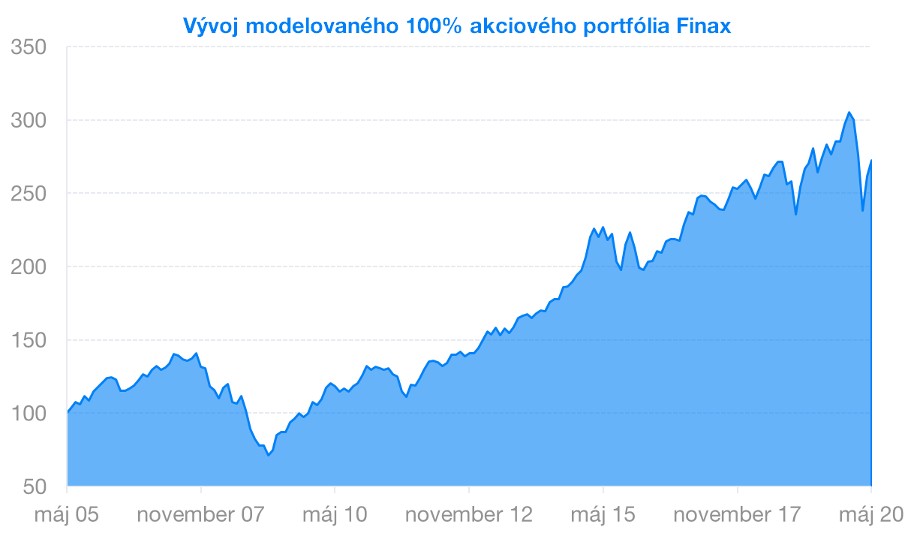

Len pre porovnanie 100% akciová stratégia Finaxu narástla za rovnaké obdobie, teda za 15 rokov ku koncu mája roka 2020 o 172% (6,91% p.a.). Vývoj portfólia je modelovaný a počíta s plným poplatkom za riadenie portfólia 1,2% p.a.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

Aby ste sa nemuseli trápiť s počítaním, vyrátal som hrubý kumulovaný výnos investície do uvedených 5 dividendových spoločností za uplynulých 15 rokov. Celkové zhodnotenie investícií zahŕňa vyplatené dividendy a zohľadňuje aj vývoj ceny akcií.

Dividendy sú zdaňované v krajine ich pôvodu, čo by ešte ďalej znížilo výnos. Na druhej strane som nepočítal s ich reinvestovaním, ktoré by celkový výnos mierne zvýšilo.

Výsledky porovnávam so široko diverzifikovaným modelovaným 100% akciovým portfóliom od Finaxu, ktoré prostredníctvom 6 fondov ETF investuje do zhruba 5 500 akcií vôkol sveta.

Výnos jednoduchého široko diverzifikovaného pasívneho investovania je za 15 rokov 3-násobne vyšší oproti dvom najúspešnejším dividendovým akciám z tejto pätice. Po zohľadnení zaplatených daní z dividend bude rozdiel ešte markantnejší.

A takto môžem ísť ďalej. McDonald’s dnes ťažko predá výrazne viac hamburgerov, ako predáva, Coca-Cola neprinúti spotrebiteľov kupovať si viac plechoviek koly, domácnosti neminú výrazne viac plynu alebo elektriny a pod.

Týmto firmám sa darí udržiavať si ako-taký rast len vďaka zvyšovaniu cien, úpravám produktov, ich rozširovaním a obmieňaním, či vďaka rôznym špecifickým marketingovým kampaniam. Rast obratu v desiatkach percent ročne však v krátkych horizontoch neprinesú.

Všetko sú to ziskové firmy a investícia do ich akcií zhodnotí vložené prostriedky, no výnos zostane pod trhovým potenciálom.

Dividendovými akciami sa zbytočne pripravujete o výnos

Mnohí dividendoví investori zabúdajú na vývoj cien akcií držaných spoločností. Prehnane sa sústredia na dividendu a jej výšku, no kapitálové straty si neuvedomujú alebo nepriznávajú.

Investovaním do dividendových akcií sa pripravujete o participáciu na skutočnom raste svetovej ekonomiky.

Práve spoločnosti, ktoré z neho najviac profitujú, zisky reinvestujú do ďalšej expanzie a inovácií, preto im nezostáva hotovosť na vyplácanie akcionárov. Investície do biznisu však prinášajú ďalší výrazný rast hodnoty firmy (cien akcií).

Z pätice najväčších technologických firiem, ktorými sú Apple, Microsoft, Amazon, Google a Facebook, len dve vyplácajú dividendy a aj to nie nejaké oslnivé. V oboch prípadoch sa bavíme o dividendovom výnose okolo 1% ročne (Apple a Microsoft).

Ani jedna z nich sa nepovažuje za profilovú dividendovú akciu. Dividendovým investovaním by ste podiely v týchto firmách nenakúpili.

Predpokladám, že väčšina z vás vie, že ide o jedny z najúspešnejších akcií uplynulej dekády. Len za uplynulých 5 rokov dosiahla táto pätica priemerné zhodnotenie 260% (29% p.a.). Nepripravujte sa zbytočne o takýto výnos.

Nižšie zhodnotenie dividendového investovania a jeho nezmyselnosť ilustrujem na ďalšom príklade. Porovnal som vývoj dividendového ETF a ETF kopírujúceho široký index S&P 500 (IVV). Obe ETF sú iShares obchodované v USA.

iShares Select Dividend (DVY) investuje do 100 firiem s konzistentnou históriou vyplácania podielov na zisku. Zjednodušene môžem povedať, že ide o vybratých top 100 dividendových firiem spomedzi 500 spoločností indexu S&P 500.

Grafy ukazujú 15-ročné kumulatívne zhodnotenie vrátane vyplatených dividend.

Jednoduchým pasívnym investovaním na americkom trhu by ste investíciu zhodnotili takmer dvojnásobne viac ako v prípade dividendového investovania (ETF na S&P 500 +249,2%, kým dividendové ETF +129,2%). Pritom dividendový výnos špeciálneho ETF je aktuálne 4,46%, kým širokého ETF na základný index S&P 500 2,24%.

Dokonalejšie preukázanie tvrdenia, že dividendovými akciami sa zbytočne pripravujete o výnos, nenájdeme.

Získajte vyššie výnosy

Vyskúšajte lacné fondy ETF bez daní z výnosov.

Z dividend platíte dane

Ďalší aspekt investovania do dividendových akcií, ktorý vám zníži čistý výnos, sú dane platené z dividend. Daniam sa pri dividendách nevyhnete na rozdiel od kapitálových výnosov akcií alebo ETF.

Daň z dividend sa vyberá zrážkou pri zdroji jej vzniku. Pokiaľ nakupujete priamo akcie alebo ETF vyplácajúce dividendy cez brokerov, hotovostné platby sa vám pripisujú už čisté, tzn. znížené o daňovú povinnosť v zahraničí.

Sadzby dane z dividend sa od krajiny ku krajine líšia, no spravidla sa pohybujú od 15 do 40%. Na Slovensku sú dividendy od roku 2017 opäť zdaniteľným príjmom. Rozdelený hospodársky výsledok obchodnej spoločnosti je zaťažený 7% daňovou sadzbou.

Pokiaľ ste pri vlastníctve zahraničných akcií v krajine ich sídla uhradili dane z dividend a sadzba dane presiahla slovenských 7%, daňová povinnosť sa považuje na Slovensku za splnenú.

Slovenská republika má s mnohými krajinami uzavreté zmluvy o zamedzení dvojitého zdanenia. Tie spravidla znižujú jednotlivé národné sadzby, no máloktorý broker uplatňuje tieto zmluvy.

Môžete však požiadať národné daňové úrady o vrátenie časti zaplatenej dane v súlade so zmluvami o zamedzení dvojitého zdanenia Slovenskej republiky. Častokrát však ide o komplikovaný a zdĺhavý proces kvôli pár eurám.

Najjednoduchšie je však vyhnúť sa plateniu daní využitím daňových oslobodení v slovenskom zákone o dani z príjmov. Investíciou do akumulačných ETF, ktoré prijaté dividendy reinvestujú v rámci fondu, dosahujete tzv. kapitálový výnos, teda len príjmy z prevodu cenných papierov. Tie sú v prípade cenných papierov obchodovaných na burzách po roku držania oslobodené od dane.

Touto formou investovania zarobíte násobne viac, ako som ukázal v predchádzajúcich častiach článku. Príjmy navyše nebudete zdaňovať, ak investujete dlhšie ako rok. Zostane vám viac peňazí a vyhnete sa aj administratívnym povinnostiam ako podávanie daňového priznania alebo žiadostiam o vrátenie zaplatených daní.

Upozorňujem, že nákupom akumulačných ETF sa zakaždým nevyhnete zdaňovaniu dividend. V závislosti od daňového domicilu fondu a od krajiny, z ktorej sa dividenda vypláca, sa daň vyberá zrážkou aj pri dividendách smerujúcich do fondov a nie konečným investorom. Daň z dividend v tomto prípade zaplatí teda fond z jeho majetku.

Cena akcie v deň vyplatenia dividendy klesá o dividendu

Cena akcie na trhu okrem iných faktorov závisí od veľkosti majetku spoločnosti, jej ziskovosti a rastového potenciálu. Vyplatenie dividendy vždy predstavuje zníženie aktív firmy o hotovosť, ktorá sa presúva akcionárom.

Preto v deň pripísania dividendy k akcii, jej cena klesne o výšku vyplatenej dividendy, čo si máloktorý menej skúsený alebo začínajúci investor zameraný na dividendy uvedomuje. Napríklad cena akcie spoločnosti po vyplatení dividendy 3 eurá klesne zo 100 na 97 eur.

Viackrát som sa stretol s požiadavkou nákupu akcie pred dividendou a predaja po jej vyplatení. Takto jednoducho to ale nefunguje. Na tejto špekulácii investor nezarobí, lebo cena akcie klesne o výšku dividendy. Z dividendy zaplatí daň, na akcii zaknihuje stratu, čiže celkovo spravidla prerobí.

Dividendové akcie nie sú stabilnejšie a menej rizikové

Posledným argumentom, ktorý často zaznieva pri obhajovaní dividendových akcií, býva ich vyššia stabilita, teda nižšia volatilita (kolísavosť cien akcií).

Ako som už uviedol, dividendovými akciami sú spravidla firmy v menej cyklických odvetviach nepodliehajúcich výkyvom ekonomiky. Ide o producentov tovarov a služieb dennej alebo pravidelnej spotreby.

V prípade recesie výrazne neklesá spotreba potravín, liekov, netelefonuje sa menej apod., preto ani výsledky hospodárenia firiem z týchto sektorov dramaticky nekolíšu. Z tohto titulu by mali byť ich akcie stabilnejšie.

Nie je to však úplne pravda. Vzhľadom na to, že mnoho firiem vyplácajúcich dividendy bojuje s udržaním príjmov aj v čase ekonomického rastu, ich podnikanie častokrát citlivo reaguje na ekonomickú kontrakciu, ktorá môže byť klincom v ich rakve.

Biznis mnohých týchto firiem dosiahol vrchol. Cieľom sa stáva udržanie obratu a trhového podielu. V prípade plošného poklesu dopytu v ekonomike tento cieľ predstavuje obrovskú výzvu.

Preto tvrdenie, že dividendové akcie sú stabilnejšie v čase recesie, stojí na vode. Predchádzajúce grafy jednoznačne preukazujú tento fakt. Všetky akcie uvedené v tomto článku pod váhou pandémie prepadli. Viaceré dokonca na viac ako 15-ročné minimá.

Nižšiu kolísavosť dividendových akcií najlepšie preverím na ich skutočnom vývoji v porovnaní so širokými indexmi. Na to použijem opäť dve ETF od iShares, dividendové Select Dividend (DVY) a širokého indexu S&P 500 (IVV), a ich vývoj počas krízy v tomto roku spôsobenej koronavírusom.

Od začiatku roka po dno v marci dividendové ETF pokleslo o -40,5%. Jeho tohtoročná výkonnosť je stále záporná. Od začiatku roka táto investícia stratila -21,6%.

ETF fond na široký index S&P 500 na dne zaznamenal stratu -30,4% oproti začiatku roka, teda o štvrtinu menšiu ako dividendový fond. Celková výkonnosť v tomto roku sa už dostala takmer na nulu. Investícia do tohto ETF stratila za niečo viac ako šesť mesiacov len -0,6%.

Navyše, investícia do dividendových titulov je vždy koncentrovanejšia, menej rozložená, teda aj rizikovejšia. Pri tejto forme investovania kupujete buď priamo tituly vyplácajúce podiely na zisku alebo fond zameraný na takéto spoločnosti. Vaše portfólio tvorí maximálne niekoľko desiatok akcií.

V prípade širokých indexov riziko rozkladáte viac. Napr. 100% akciové portfólio Finaxu investuje prostredníctvom šiestich ETF do zhruba 5 500 akcií vôkol sveta. Pasívnym investovaním do celého trhu dosahujete výrazne vyšší výnos, no pri výrazne nižšom riziku, čo predstavuje ideálnu investičnú kombináciu.

Stabilita a nižšie riziko dividendových akcií sú mýtus.

Výplatné portfólio od Finaxu

Drvivá väčšina dividendových investorov si naivne myslí, že investuje dobre, tzn. výnosne a pomerne bezpečne. V skutočnosti si neuvedomujú dosahovaný výnos a podstupované riziko, ktoré v porovnaní s inými investičnými alternatívami vôbec nie sú priaznivé.

Nakupovať dividendové akcie mi nedáva zmysel zo žiadneho uhla pohľadu. Zbytočne sa pripravujete o atraktívne investície, ktoré ťahajú svetové trhy nahor. Znižujete výnos vašich investícií, viac riskujete a komplikujete si život administratívou.

Dividendové investovanie býva aj nákladnejšie. Pri reinvestovaní dividend si zbytočne vytvárate ďalšie transakčné poplatky. Ročné náklady spomínané dividendového ETF iShares sú 0,39% p.a., kým ETF na index S&P 500 len 0,03% ročne.

Všetky dividendové akcie, do ktorých by ste radi investovali, nájdete aj v pasívnom portfóliu poskladanom z ETF fondov kopírujúcich široké indexy. Okrem nich však vlastníte tisícky ďalších spoločností, ktoré zarobené peniaze radšej investujú do podnikania, aby svoje zisky a hodnotu pre akcionárov zväčšili.

Pri vytváraní aktív by malo byť vašim cieľom nadobudnúť čo najväčšie podiely vo svetových firmách, teda nadobudnúť čo najväčší majetok, ideálne čo najrýchlejšie. V tomto štádiu nepotrebujete inkasovať hotovosť, na ktorú nie ste odkázaní. Práve naopak, potrebujete čo najväčšiu časť príjmu investovať. Čím viac peňazí vložíte do trhu, tým budete v budúcnosti majetnejší.

Pokiaľ s inými nástrojmi a s iným prístupom dosiahnete vyššie výnosy, nemáte čo riešiť a nad čím rozmýšľať.

Výplatné nástroje alebo produkty sú vhodné najmä pre tzv. rentierov, tzn. ľudí s vybudovaným majetkom, ktorý sa stáva zdrojom ich príjmu pokrývajúceho životné výdavky. O dividendách môžu uvažovať ľudia, ktorí dospeli do fázy užívania majetku.

Ani v tomto prípade však nejde o ideálne investičné riešenie. Pokiaľ máte záujem o pravidelný príjem z investícií, teda vyplácanú hotovosť, viaceré výhody vám ponúkajú široké indexové portfólia.

Presne preto sme aj naše výplatné portfólio Finax Inteligentná renta postavili na našich tradičných portfóliách. Jednoducho s nimi zarobíte dlhodobo viac pri nižšom riziku s väčšou diverzifikáciou a vyhnete sa daňovým povinnostiam.

Pre vás to znamená jediné – vyšší a dlhšie trvajúci príjem z majetku. Investujete navyše jednoduchšie bez akýchkoľvek administratívnych záťaží ako reinvestovanie dividend, podávanie daňových priznaní alebo žiadanie o vrátenie daní.

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.