Náročnosť

Náročnosť

Stojaté vody doplnkového dôchodkového sporenia sa po dlhých rokoch rozvírili. Oligopolný 3. pilier s obrovskými regulačnými bariérami vstupu dostal zdravú konkurenciu, z ktorej budú sporitelia profitovať. A nie hocijakú.

Vyzývateľom je Celoeurópsky osobný dôchodkový produkt z dielne Európskej únie. Slováci majú vďaka Finaxu ako prví v celej Európe možnosť využiť jeho výhody v produkte Európsky dôchodok.

Škála alternatív penzijného zabezpečenia na Slovensku sa rozšírila. Každá z možností má svoje pre a proti. Výhody a nevýhody sporenia na dôchodok vo Finax Európskom dôchodku, v 3. pilieri a vo Finax Inteligentnom investovaní prednedávnom rozobral Juraj Hrbatý.

Jeden dôchodkový produkt je lacnejší, iný oslobodený od dane (pre slovenských daňových rezidentov po 1 roku držania cenných papierov) a ďalší zvýhodňuje príspevky zamestnávateľa.

Pre ktoré riešenie dôchodkového zabezpečenia sa rozhodnúť?

Najdôležitejší faktor pri výbere finančného produktu je potenciálny výsledok, v tomto prípade dôchodok, ktorý môžeme z jednotlivých riešení získať. Preto sme prepočítali, aké výnosy by sme mohli z troch základných doplnkových dôchodkových sporení očakávať.

Snažili sme sa byť čo najobjektívnejší. Preto sme pri porovnávaní zohľadnili len rozdielnu nákladovosť, odlišné daňové režimy, odvodové zvýhodnenie a výplatné fázy. Ostatné parametre sme nechali rovnaké pre všetky tri riešenia.

Pri Európskom dôchodku, 3. pilieri, aj Inteligentnom investovaní sme počas sporiacej fázy počítali s hrubým zhodnotením portfólií pred poplatkami 8% ročne. Použité výnosy v prepočtoch sú ilustratívne, nezohľadňujú historickú výkonnosť investičných nástrojov a nie sú ani prognózou budúcich výnosov.

Všetky tri produkty dnes ponúkajú pasívne investovanie cez indexové fondy s malými rozdielmi, odzrkadľujúce vývoj svetového akciového trhu, napr. indexov MSCI World alebo MSCI All Countries World.

Práve pri použití rovnakého výnosu sme schopní ukázať vplyv poplatkov, rôznych daňových a odvodových úľav a rozdielnej výplatnej fázy na potenciálne zhodnotenie dôchodkových úspor, a tým aj na veľkosť dôchodku.

Žiaľ, väčšina sporiteľov v 3. pilieri sa stále nezaujíma o svoj majetok a investuje príliš konzervatívne, čím sa pripravuje o značnú časť potenciálneho budúceho dôchodku. Každopádne, možnosť zhodnocovať úspory efektívnejšie majú, preto aj v tomto prípade abstrahujeme od skutočnej alokácie úspor v 3. pilieri a počítame s potenciálnym výnosom indexových fondov.

Tabuľka ukazuje zhodnotenie najväčšieho príspevkového fondu každej zo štyroch doplnkových dôchodkových spoločností. Dokopy je v týchto štyroch fondoch zainvestovaných 1,54 mld. eur, čo predstavuje zhruba 54,4% všetkých dôchodkových úspor v 3. pilieri (k 30.9.2022). Priemerné ročné zhodnotenie od založenia týchto fondov hlboko zaostáva za infláciou.

Pre porovnanie uvádzame aj modelované výkonnosti portfólií Finax 100/0 a Finax 80/20, ktoré tvoria aj investičnú stratégiu sporiacej fázy Európskeho dôchodku, a portfólia Finax 60/40 výplatnej fázy Európskeho dôchodku pri postupnom čerpaní.

Upozornenie: Výnosy pri investovaní nie sú garantované. Investovanie je rizikové a výsledkom investície môže byť aj strata. Prečítajte si, aké riziká sa spájajú s investovaním. Všetky údaje viažuce sa k historickému vývoju portfólií Finax boli vytvorené na základe spätného modelovania dát, ktorého spôsob sme popísali v článku Ako modelujeme historický vývoj portfólií.

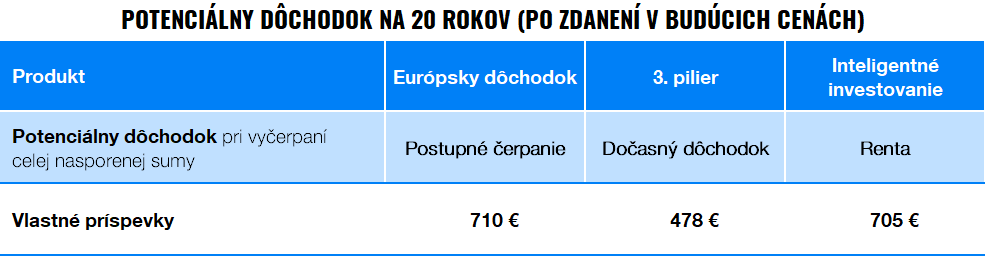

Porovnanie sme robili na príklade 34-ročnej osoby, ktorá si bude 30 rokov odkladať do dôchodkového produktu 100 eur mesačne. Do dôchodku pôjde v 64. roku života s tým, že dôchodok bude poberať 20 rokov.

V prípade Európskeho dôchodku bude na penzii postupne čerpať dávky, v prípade 3. piliera dočasný doplnkový dôchodok a v prípade Inteligentného investovania bude vybudovaný majetok čerpať prostredníctvom Inteligentnej renty.

Vo všetkých troch produktoch je výška dôchodku vypočítaná pri úplnom vyčerpaní prostriedkov počas 20 rokov jeho poberania s ohľadom na dosahovanú výkonnosť a poplatky. V prípade Európskeho dôchodku a Inteligentnej renty počítame s hrubým zhodnotením 6% ročne (portfólio Finax 60/40), a v prípade 3. piliera s ročným výnosom 3% pred poplatkom.

V skutočnosti bude dôchodok pri nasporení rovnakej sumy nižší, keďže jeho poskytovateľ musí počítať s nelineárnym zhodnotením portfólia, negatívnymi scenármi vývoja finančných trhov a určitými rezervami.

Metodika výpočtov porovnanie PEPP 3 pilier a Finax.pdf

Výsledky porovnania vlastných príspevkov

Najvyšší čistý mesačný dôchodok (po započítaní dani z príjmu) by sporiteľ v príklade len s vlastnými príspevkami získal z Európskeho dôchodku.

Chcem si zriadiť Európsky dôchodok

V tomto prípade sú však vklady každý rok vyššie o 34,2 eur v porovnaní s vkladmi do Inteligentného investovania. Ide o ročnú úsporu na dani vďaka odpočítateľnej položke zo základu dane vo výške 180 eur, ktorú je možné uplatniť z vlastných príspevkov do Európskeho dôchodku alebo 3. piliera. Ak by ju sporiteľ nevkladal do Európskeho dôchodku, konečný mesačný dôchodok by bol 690 eur.

Nižší poplatok Európskeho dôchodku a zníženie základu dane pri daných parametroch sporenia vykompenzujú daňové oslobodenie výnosov Inteligentného investovania (pre slovenských daňových rezidentov po 1 roku držania cenných papierov), z ktorého dôchodok by bol mierne nižší.

Najnižší dôchodok by modelový sporiteľ získal z 3. piliera. Dôvodom sú najvyššie poplatky počas sporiacej fázy, nízke zhodnotenie úspor vo výplatnej fáze a zdaňovanie dávok.

3. pilier v súčasnosti ponúka pomerne širokú škálu spôsobov čerpania prostriedkov. Keďže nás zaujímal pravidelný dôchodok a porovnateľnosť alternatív, použili sme dočasný doplnkový dôchodok, pri ktorom si sporiteľ nastavuje horizont pooberania dávok z výplatného fondu.

Pravidelný dôchodok z 3. piliera môžu sporitelia čerpať aj cez doživotný doplnkový dôchodok – anuitu od poisťovne. Anuita je však najdrahšie riešenie výplaty dôchodku s veľmi vysokými maržami a nízkou transparentnosťou.

Oplatí sa len v prípade skutočne vysokého veku dožitia, ktorý nikto z nás nevie predpovedať. Nevýhodou anuity je chýbajúca dediteľnosť, keďže sporiteľ úspory previedol do poisťovne a kúpil si za ne doživotný dôchodok.

Naopak, hodnota účtu poberateľa dôchodku z Európskeho dôchodku, z dočasného dôchodku z 3. piliera alebo z Inteligentnej renty je plne dediteľná, keďže ide o úspory vo vlastníctve sporiteľa.

Na druhej strane anuita poskytuje určitú ochranu pred výraznou volatilitou hodnoty úspor v dôsledku vývoja finančných trhov alebo pred dlhodobo nedostatočným zhodnotením úspor, ktoré by v extrémnych prípadoch mohli viesť k neschopnosti vyplácať dohodnutý dôchodok.

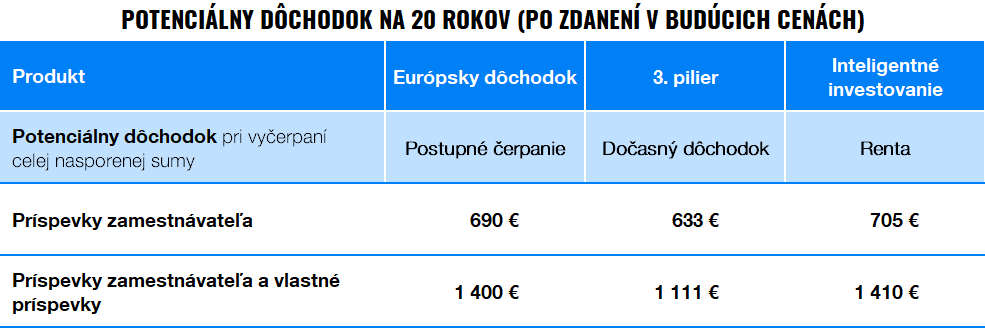

Zmenia výsledok zvýhodnené príspevky zamestnávateľa do 3. piliera?

Najväčšou výhodou 3. piliera sú príspevky zamestnávateľa. Ide o obľúbený zamestnanecký benefit. V prípade 3. piliera predstavujú príspevky zamestnávateľa do výšky 6% hrubej mzdy pracovníka daňový výdavok a sú oslobodené od odvodov poistného do Sociálnej poisťovne.

Žiaľ, príspevky zamestnávateľa do Celoeurópskeho osobného dôchodkového produktu sa od zákonodarcov tohto zvýhodnenia nedočkali. Príspevky preto musia byť súčasťou hrubej mzdy vo forme zrážok. Z toho vyplýva, že podliehajú sociálnemu a zdravotnému poisteniu a dani z príjmov. Rovnako je to aj v prípade Inteligentného investovania.

Jedno euro nákladu zamestnávateľa na doplnkové dôchodkové sporenie tak v prípade 3. piliera znamená väčší čistý príspevok na účte sporiteľa ako v prípade Európskeho dôchodku alebo Inteligentného investovania.

Aký vplyv bude mať táto výhoda na výsledný dôchodok pri rovnakom náklade zamestnávateľa?

Počítali sme s nákladom zamestnávateľa 192,74 eur (cena práce), z ktorých v prípade Európskeho dôchodku a Inteligentného investovania dostane sporiteľ na dôchodkový účet 100 eur (čistá mzda), no v prípade 3. piliera získa 136,25 eur.

Z tabuľky je zreteľné, že väčší príspevok od zamestnávateľa sa postaral o čiastočné dorovnanie európskeho dôchodku a renty treťopilierovou penziou.

Ani odvodové zvýhodnenie však nevykompenzuje nižšiu nákladovosť a zaujímavejšiu výplatnú fázu Európskeho dôchodku a Inteligentného investovania, z ktorého by sporiteľ získal stále väčší dôchodok.

Záver – odporúčanie

S čistým svedomím môžem konštatovať, že Európsky dôchodok je moderný a efektívny produkt doplnkového dôchodkového zabezpečenia, ktorý náš skostnatený 3. pilier potreboval ako soľ. Tento titul získal Európsky dôchodok napriek hendikepu od našich politikov.

Ide o európske riešenie s nízkymi nákladmi a vyššou mierou legislatívnej istoty. Jeho obrovským benefitom je vysoká transparentnosť a ľahká porovnateľnosť medzi jednotlivými produktmi PEPP navzájom (vďaka obsiahlemu a zrozumiteľnému dokumentu s kľúčovými informáciami).

Žiaľ, na Slovensku sa na veľkú škodu budúcich dôchodcov nedočkal motivujúceho zvýhodnenia zo strany štátu ani len na úrovni priameho investovania do cenných papierov obchodovaných na regulovaných trhoch (okrem možnosti odpočítať vlastné príspevky do výšky 180 eur ročne zo základu dane).

Napriek tomu, ako ukázali výsledky, predstavuje zdravú, potrebnú a veľmi potenciálnu konkurenciu existujúcemu riešeniu doplnkového dôchodkového sporenia. Jeho výnosový potenciál je podstatne väčší, vďaka výrazne nižším nákladom, vhodnejšej rizikovosti a výhodnejšej výplatnej fáze.

Verím, že väčšina zamestnávateľov si uvedomí tento fakt a poskytne svojim zamestnancom zaujímavejšie riešenie doplnkového dôchodku, ktoré bude pre nich znamenať väčší dôchodok.

Najzaujímavejším dôchodkovým sporením zostáva priame investovanie, Inteligentné investovanie Finaxu – vďaka daňovému oslobodeniu po jednom roku držania fondov ETF pre slovenských daňových rezidentov.

Založte si účet a začnite investovať ešte dnes

Zákaz retroaktivity pri zmene daňových zákonov predstavuje istotu trvalého daňového oslobodenia výnosov investícií vykonaných pred prípadnou zmenou zákona. Vďaka tomu majú dnes sporitelia v Inteligentnom investovaní so slovenskou daňovou rezidenciou zaručené, že výnosy z navkladaných peňazí do zmeny zákona zostanú oslobodené od daní a zdravotných odvodov.

V prípade dôchodku možno v budúcnosti predpokladať veľkú hodnotu finančného majetku a otázka jeho zdaňovania alebo nezdaňovania znamená zásadný rozdiel vo výsledku (až tretinový z pohľadu výnosov).

Práve ponechanie zdanenia dávok z Európskeho dôchodku v rukách národných zákonodarcov predstavuje určité riziko, keďže prípadná zmena sadzby dane z príjmu strhávanej zrážkou sa dotkne aj zdanenia budúcich dôchodkov z Celoeurópskeho osobného dôchodkového produktu (PEPP).

Výhodu Inteligentného investovanie predstavuje aj neviazanosť úspor – možnosť vybrať ich kedykoľvek, teda aj v prípade mimoriadnych životných udalostí alebo skoršieho odchodu na dôchodok.

Táto výhoda však môže byť pre mnohých sporiteľov nevýhodou. Viazanosť úspor v Európskom dôchodku do dôchodkového veku predstavuje ochranu majetku pred samotným sporiteľom. Nestane sa, že by ich vybral a použil na kúpu nového auta, dovolenky alebo rekonštrukciu nehnuteľnosti.

Navyše, v dlhodobom hľadisku aj náklady Inteligentného investovania budú postupne klesať, čím sa bude jeho atraktivita ešte zvyšovať.

Pokiaľ 3. pilier nezníži svoju nákladovosť a politici neupravia výplatnú fázu v ňom, zostane zaujímavý len pre zamestnancov, ktorých zamestnávateľ ho ponúka ako benefit a zároveň z nejakého dôvodu odmieta prispievať do Celoeurópskeho osobného dôchodkového produktu.

Celá odborná verejnosť sa zhoduje, že priebežný dôchodkový systém (1. pilier) je z pohľadu demografie Slovenska, stavu ekonomiky a verejného dlhu neudržateľný. Práve doplnkové dôchodkové schémy sa javia ako najúčinnejšie riešenie. Obrovskou výzvou je však priviesť sporiteľov s relevantnými pravidelnými vkladmi do doplnkových schém.

Celoeurópsky osobný dôchodkový produkt konečne prináša potrebný vietor a životodarnú konkurenciu do tejto oblasti, ktorá je nevyhnutná pre skvalitnenie služieb a zvýšenie záujmu spoločnosti o riešenie vlastného dôchodku.

Verím, že potrebu riadneho doplnkového riešenia pochopia aj politici. Dúfam, že Celoeurópsky osobný dôchodkový produkt sa dočká náležitej podpory od štátu, aby sme boli viac motivovaní v otázke dôchodkov spoliehať sa v prvom rade na seba, čím odbremeníme štát od závislosti budúcich generácii na jeho rozpočte.

Viac podrobností o celoeurópskom dôchodkovom produkte si nájdete v Kľúčových informáciách pre klientov.

Tento článok poskytuje marketingové informácie o produktoch spoločnosti Finax, o.c.p., a.s.