Náročnosť

Náročnosť

Poznáte to. Ráno sa nie a nie zobudiť a potom sa rýchlo vychystať do práce. Tam sa snažíte postíhať, čo sa dá. Poobede rýchlo s deťmi na krúžky, zašportovať si, či s kamarátmi na pivo, nákupy, varenie, večera, domácnosť...

Keď konečne máte chvíľu pre seba, ste radi, že ste si vydýchli. Nejaké financie sú vám vtedy ukradnuté a poviete si, že to odložíte radšej na zajtra. No zajtra to istotne dopadne takmer rovnako.

Ja: Čo keby som vám teraz povedal, že vás odsúvanie začiatku sporenia stálo za posledný rok 25 000 eur?

Vy: To fakt? [neveriacky krútite hlavou] To akože vážne?

Ja: No. Fakt.

Vy: Nie, neverím, to nie je možné. Však ja by som vám posielal aj tak len stovku mesačne.

Ja: Áno, tým, že už rok neposielate 100 eur mesačne, ste prišli o 25 000 eur na váš dôchodok. Máte chvíľku, aby som vám to ukázal?

Niekedy mám pocit, že odkladanie rozhodnutí (prokrastinácia) na neskôr je na Slovensku národným športom. A vo financiách to platí dvojnásobne. Kým pri bežných nákupoch si dokážete vaše želanie zhmotniť tým, že si danú vec proste kúpite, keď ju potrebujete, pri investíciách si sporíte na veci, ktoré si kúpite až o mnoho rokov neskôr a vaša potreba preto nie je aktuálna.

Ja osobne poznám medzi svojimi známymi dosť veľa ľudí, ktorí rozhodnutie sporiť investovaním odkladajú už veľmi dlho a stále nie a nie sa k nemu dokopať. Preto som sa rozhodol vypočítať, koľko vás za posledný rok (2019) stálo odkladanie investovania na neskôr.

Predstavte si, že by ste si minulý rok v novembri založili účet vo Finaxe a začali sporiť na dôchodok. Máte už nejaké základné skúsenosti s investovaním (napr. II. dôchodkový pilier) a keďže do dôchodku vám zostáva dosť času a riziku sa nevyhýbate, algoritmus robo-poradcu vám ponúkne 100% akciové portfólio.

Pre názornosť uvediem dva príklady:

- rozhodli ste sa investovať už spomínaných 100 eur mesačne

- rozhodli ste sa investovať 10 000 eur jednorazovo

Jediným premenlivým parametrom bude vek. Príklad ilustrujem pre tri vekové kategórie – 24 rokov, 34 rokov a 44 rokov.

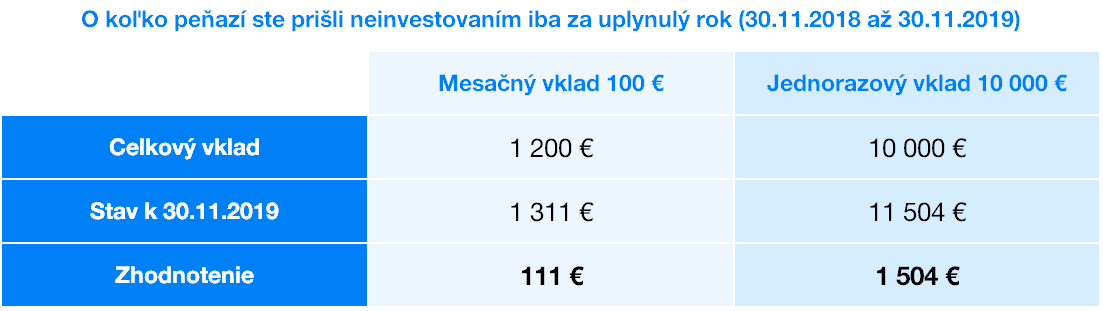

Keby ste si teda začali vo Finaxe pred rokom sporiť 100 eur mesačne, dnes by ste mali 1311 eur (po odpočítaní všetkých poplatkov). V prípade, že by ste vložili jednorazovo 10 000 eur, váš čistý zisk by bol 1504 eur.

Vy: Nóó, vidíte, že som neprišiel o 25 000 eur na môj dôchodok. Veď sa bavíme o pár eurách, v prípade sporenia som prišiel len o 111 eur.

Ja: Áno, aj nie. Musíte si uvedomiť, že tieto peniaze budú pre vás pracovať ešte ďalších X rokov (40, ak máte to šťastie a máte ešte len 24 rokov).

Vy: Ako môžu peniaze pracovať? Pracujú len ľudia.

Áno, posledný rok sa akciovým trhom veľmi dobre darilo, a to napriek mnohým skeptikom, ktorí vraveli, že príde kríza. Posledných sto rokov rastú akcie v priemere 10% ročne, preto peniaze, ktoré ste investovali a zhodnotili, sa vám budú dlhodobo zhodnocovať ďalej (pre lepšie pochopenie si prečítajte viac o zloženom úročení).

Očakávania Finaxu sú vplyvom lepšej efektivity trhov do budúcnosti trocha nižšie, ale vašich nasporených 1311 eur by vám budúci rok malo priniesť dodatočných zhruba 105 eur. Ďalší rok to už bude 115 euro a posledný, 40. rok až 1950 eur.

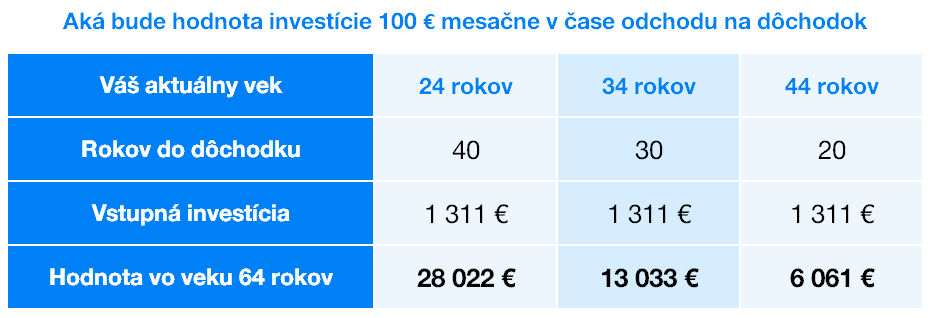

Pozrime sa teraz, o koľko viac peňazí by ste mali na dôchodok (pri dosiahnutí 64 rokov), keby ste začali sporiť 100 euro až dnes (o rok neskôr).

Len tých 1311 eur by vám na 40-ročnom horizonte pri 100% akciovom portfóliu zhodnotilo až na 28 022 eur. Viem, že mnohí z vás už nemáte 24 rokov, ale pri akomkoľvek veku je výsledné zhodnotenie stále pekná kôpka peňazí.

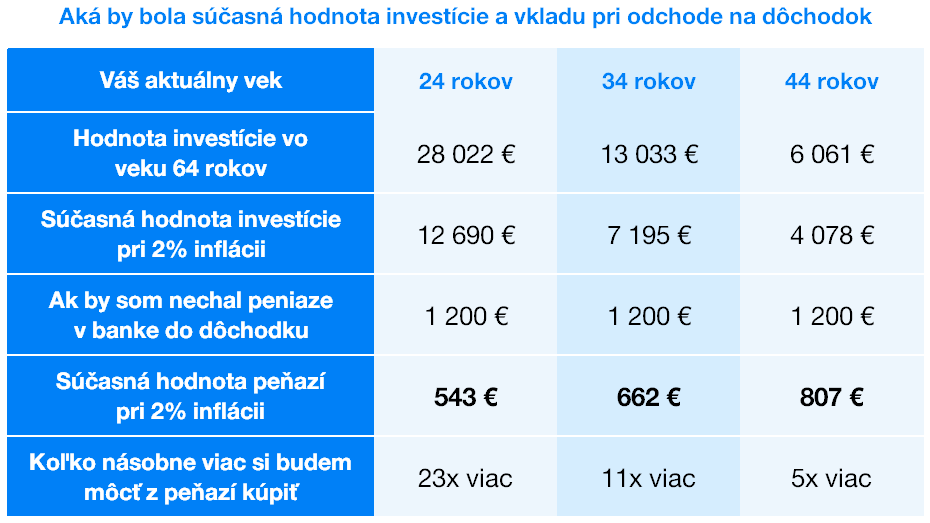

Ak by ste si nechali peniaze na účte v banke, nezarobili by ste pri súčasných úrokových sadzbách nič. Naopak, vplyvom inflácie by reálna hodnota vašich 1200 eur klesla a na dôchodku si za ne kúpite menej ako dnes. Skúsme si preto ukázať, aká bude hodnota peňazí prerátaná na dnešné ceny, pokiaľ by ste sa rozhodli nechať peniaze ležať v banke, alebo by ste ich investovali.

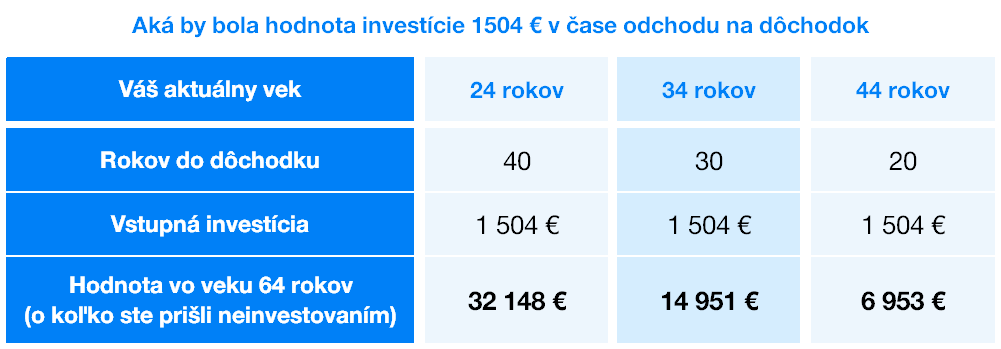

O niečo horšie sú na tom tí, ktorí sa rozhodli NEinvestovať svoj jednorazový vklad 10 000 eur, či už z dôvodu, že sa im to nechcelo riešiť, alebo sa báli investovať na vrchole trhov (ak ste z tej druhej kategórie a bojíte sa investovať na vrchole trhov, pozrite si záznam z nášho najúspešnejšieho webináru).

Za uplynulý rok by ste na výnose z 10 000 eur získali 1504 eur. Nasledujúca tabuľka ukazuje, čo spraví len nezískanie tohto zisku a jeho nezainvestovanie na ďalších 40, 30, resp. 20 rokov. Tak najlepšie ilustrujem efekt odloženia jednorazovej investície o jediný rok.

To, že ste sa rozhodli nechať svoje peniaze posledný rok na účte v banke a neinvestovať ich, vás stálo síce pár desiatok až stoviek eur na výnose za posledný rok, ale ak by sme do toho zarátali aj budúce výnosy, ide o fakt veľký balík peňazí.

Žiaľ, s Radom poznáme desiatky prípadov ľudí len v našom okolí, ktorí očakávali krízu, alebo odkladajú investovanie na neskôr už roky. Keď vidím, o koľko prišli ľudia za posledný rok, ich ušlý zisk si ani nechcem predstaviť.