Náročnosť

Náročnosť

Mnohí finančníci odporúčajú s blížiacim sa koncom investičného horizontu presúvať investície do konzervatívnejších cenných papierov a mnohé investičné produkty tak robia automaticky. Dôvodom je snaha zabrániť prípadným stratám pred čerpaním príjmov z investícií, teda zvýšiť pravdepodobnosť dosiahnutia investičného cieľa.

Stretli sme sa už aj s tým, že konkurencia poukazuje na chýbajúce automatické preklápanie investície z akcií do dlhopisov ako na slabinu alebo nedostatok Finaxu. Zavše dostaneme otázku na tzv. stabilizačnú fázu investičného sporenia aj od našich klientov.

Zvýšte svoje finančné vzdelanie

Finax webináre na vždy zaujímavé témy

Počas čakania na získanie licencie obchodníka s cennými papiermi v druhom polroku 2017 sme mali dosť času preveriť a pripraviť každý detail Inteligentného investovania. Bolo to doposiaľ jedno z najkreatívnejších období v našich kariérach, ktoré zostane zapísané v pamäti ako skvelo strávený a pracovne nesmierne plodný čas.

Napriek tomu, že Finax je zatiaľ hlavne o pasívnom investovaní, predsa len existujú aspekty tohto spôsobu investovania bez zásahov človeka, ktoré ponúkajú rôzne riešenia. Sú nimi napríklad rebalansing, výber ETF fondov, skladba portfólií, spôsob nákupov a pod.

Nepodcenili sme ani jeden z týchto parametrov. Spomínaný čas sme využili aj na testovanie týchto rôznych alternatív nastavenia Inteligentného investovania. Ich poctivým preverovaním sme dostali „to pravé orechové“. Vďaka tomu ponúkame produkt, ktorý sa vymyká slovenskému priemeru.

Jednou z vecí, nad ktorou sme sa úpenlivo zamýšľali, bola práve tzv. stabilizačná fáza pravidelného investovania. Dnes vám predstavíme závery nášho testovania jej vplyvu na investície v rôznych situáciách a dôvody, prečo sme sa rozhodli nezaviesť ju v portfóliách Inteligentného investovania.

K téme stabilizačnej fázy sporenie sme robili webinár, ktorého záznam ponúkame v nasledujúcom videu a ktorého spracovaním je tento článok:

Čo je stabilizačná fáza?

Pravidelná investícia na niekoľko desiatok rokov za účelom napr. sporenia na dôchodok sa zvykne u niektorých správcov deliť na tzv. akumulačnú a stabilizačnú fázu. Počas akumulačnej fázy investor majetok postupne buduje. Pred sebou má dlhý horizont, preto investuje dynamicky s väčším rizikom, tzn. do akcií.

Počas stabilizačnej fázy, ktorá nastáva s blížiacim sa koncom investičného horizontu, sa nahonobený majetok postupne preskupuje do konzervatívnych nástrojov reprezentovaných hlavne dlhopismi a cennými papiermi peňažného trhu (so splatnosťou do 1 roka).

Jej cieľom je ochrániť investíciu, aby krátko pred plánovaným použitím prostriedkov nedošlo k poklesu hodnoty majetku. Z tohto dôvodu postupne preklápa prostriedky z akcií do nástrojov s nižšou volatilitou, teda kolísavosťou cien.

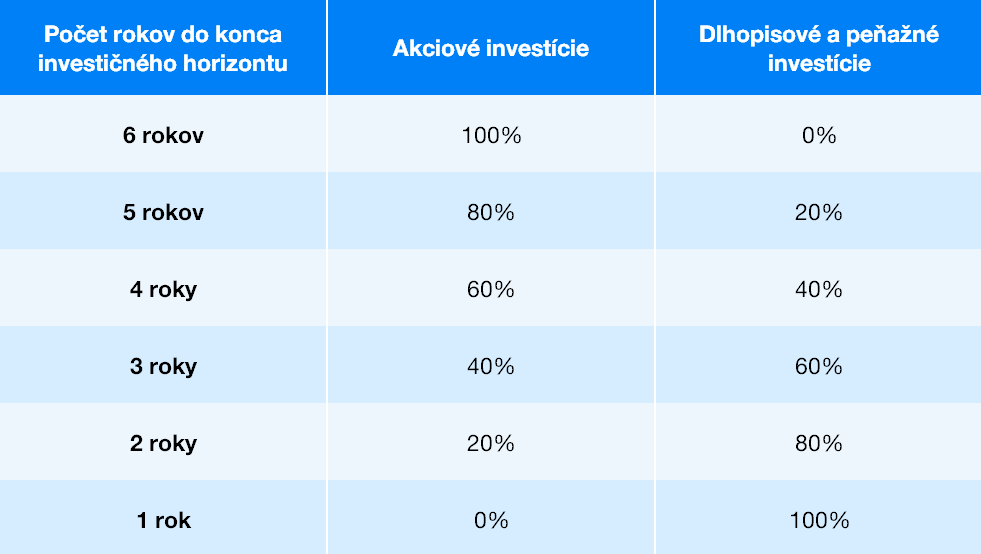

Takéto presúvanie investície sa spravidla deje v posledných 5 až 10 rokoch sporenia. Každý rok stabilizačnej fázy sa v portfóliu zvyšuje podiel konzervatívnych aktív na úkor rastových, ako ukazuje nasledujúca tabuľka v príklade pre 5-ročnú stabilizačnú fázu.

Podobný systém má v sebe zakomponovaný napr. 2. pilier, kde starobná dôchodková spoločnosť zo zákona 10 rokov pred dôchodkovým vekom sporiteľa každý rok presunie 10% hodnoty jeho účtu do garantovaného fondu z indexového alebo akciového fondu.

Takto popísaná stabilizačná fáza dáva väčšine ľudí zmysel. Strach je jednou z najsilnejších emócií pri peniazoch. Nie je nič horšie ako prísť o veľkú časť dôchodkových úspor rok alebo dva pred odchodom na penziu.

Stabilizačná fáza investičných sporení sa vo svete, ale aj v našich končinách hojne rozšírila práve po veľkej finančnej kríze v rokoch 2007 až 2009. Mnoho Američanov, ktorým chýbalo pár rokov do dôchodku a svoje úspory držali v akciových fondoch, prišlo o ich veľkú časť.

Podobne počas prasknutia internetovej bubliny veľa sporiteľov pred penziou zaplakalo. Najmä tí, ktorí uprednostňovali technologické akcie. Po roku 2009 sa akciové trhy veľmi rýchlo spamätali, čo sa však nedá povedať o akciách internetových spoločností po roku 2003.

Oplatí sa mať stabilizačnú fázu na pravidelnom investovaní?

Zmysel stabilizačnej fázy si najlepšie ukážeme na konkrétnych príkladoch v rôznych nedávnych obdobiach, na ktorých porovnáme vývoj 100% akciovej investície a sporenia so stabilizačnou fázou. Na presnom historickom vývoji si ukážeme, aký efekt by mala na vaše úspory v rôznych situáciách.

V príkladoch používame nasledovné parametre:

- jednorazová investícia 100 tis. eur,

- 7-ročná stabilizačná fáza,

- každý rok preklopíme ku koncu januára naraz 1/7 hodnoty portfólia z akcií do dlhopisov, presnejšie v 1. roku musí byť 1/7 účtu v dlhopisoch, v 2. roku 2/7 atď.,

- akcie reprezentuje eurové ETF na americký akciový index S&P 500,

- dlhopisy zastupuje eurové ETF na globálne vládne dlhopisy (index Citi World Government Bond – Developed Markets EUR Hedged),

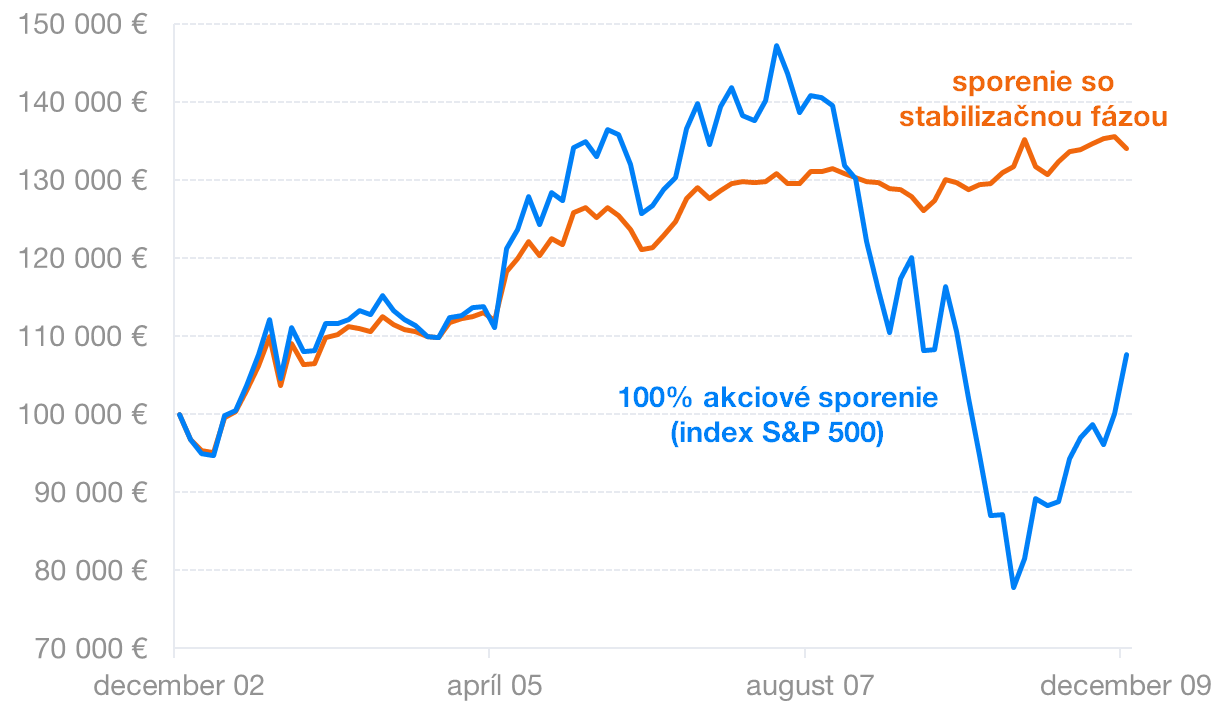

Situáciu, na ktorú je stabilizačná fáza určená, ilustruje nasledujúci graf. Koniec investičného horizontu je na konci roku 2009, teda výrazný pokles trhov postihol investora v závere sporenia. Preklápanie investície do dlhopisov začalo v januári roka 2003. V tomto prípade stabilizačná fáza ochránila veľkú časť výnosu.

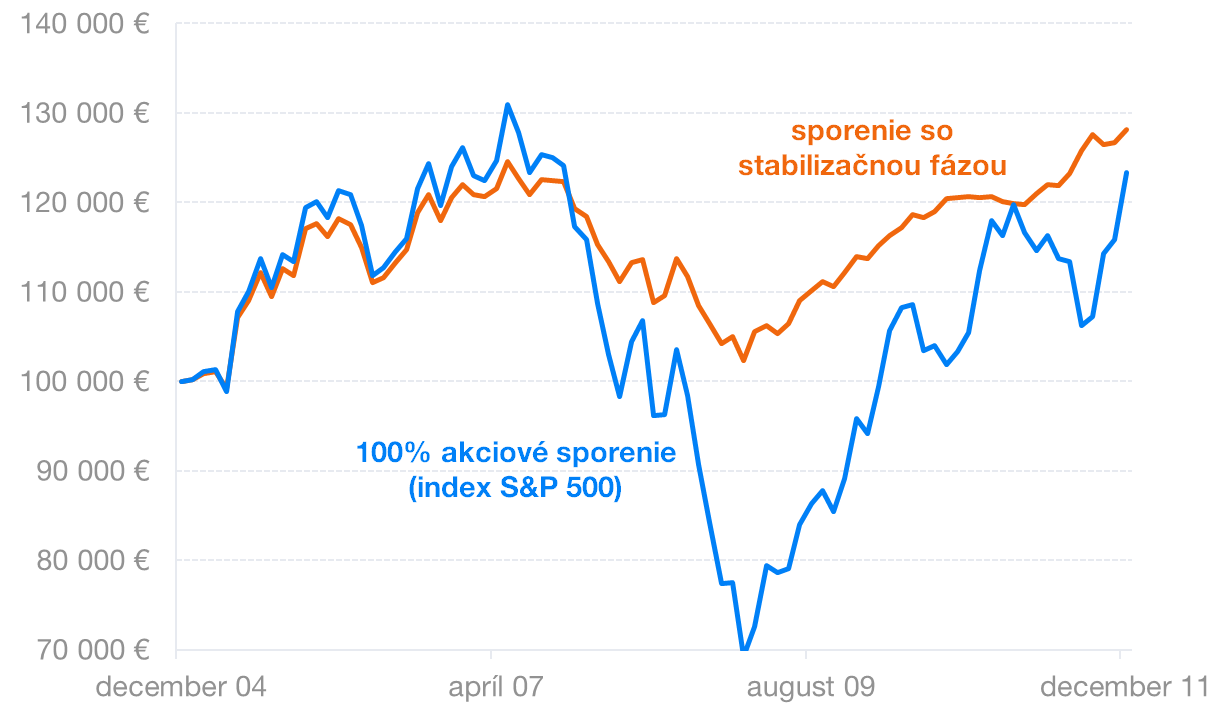

Ak by bol však koniec horizontu pravidelnej investície posunutý o dva roky neskôr, teda na koniec roka 2011, výsledky porovnávaných dvoch scenárov už nie sú natoľko rozdielne.

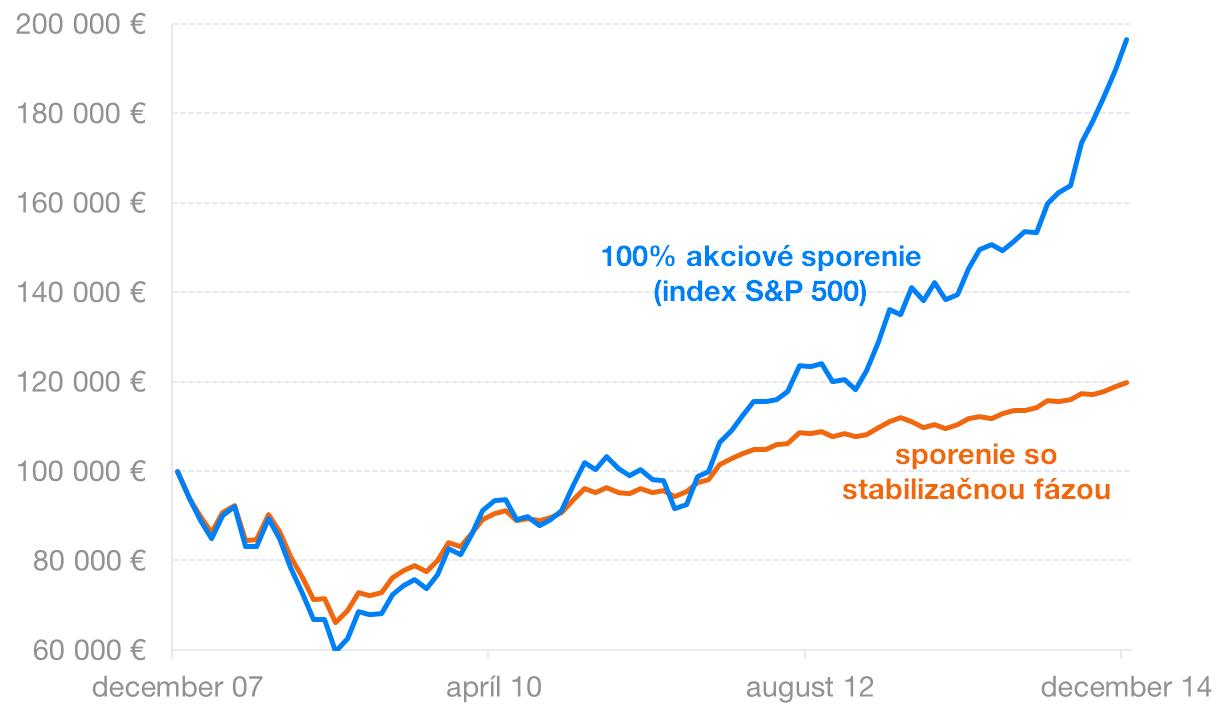

Pri pravidelnej investícii končiacej v decembri 2014 by bol rozdiel vo výnosoch sporenia len do akcií a sporenia so stabilizačnou fázou extrémny, ale tentokrát v prospech akcií. Pri investícii 100 tis. prevyšuje zhodnotenie 100% akciového portfólia výsledok postupne stabilizovaného portfólia o 80 tis. eur.

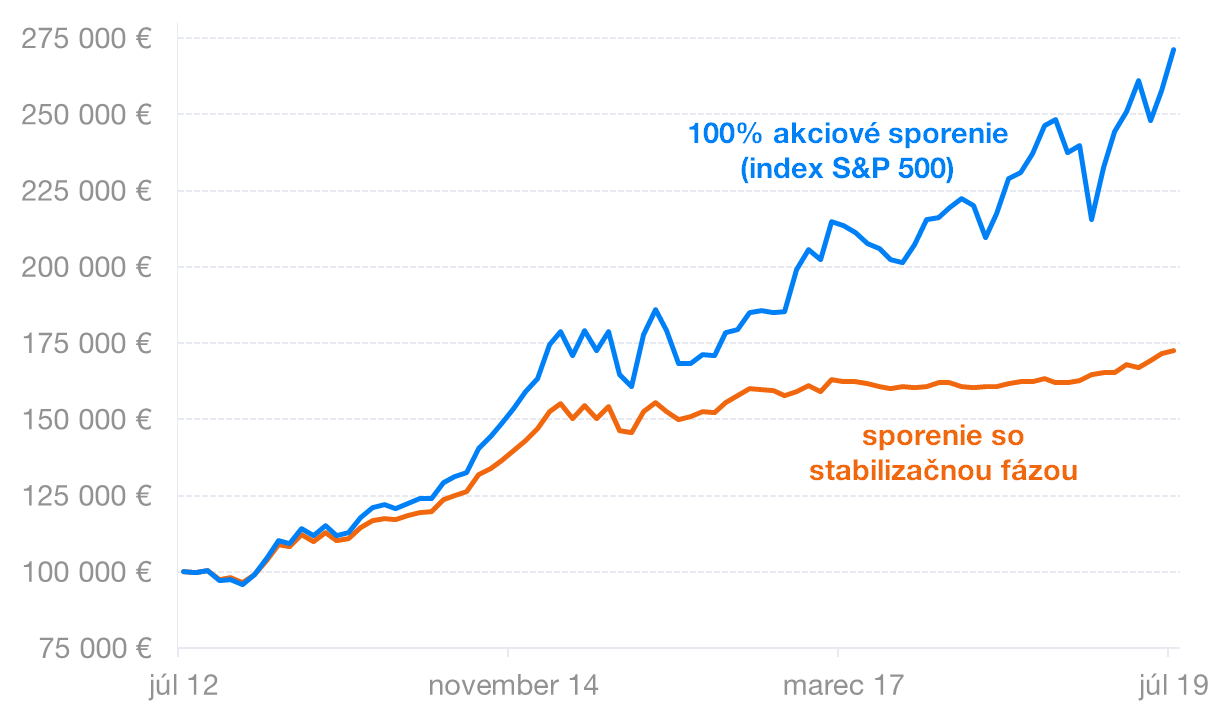

Keby vás stabilizačná fáza zastihla v uplynulých 7 rokoch do júla 2019, keby by ste odchádzali na dôchodok, veľmi by vás nepotešila. Ak by ste na jej začiatku mali našetrené úspory v objeme 100 tis. eur, pripravila by vás približne o výnosy v rovnakej hodnote. Namiesto takmer 275 tis. eur by ste sa museli uskromniť s necelými 175 tis. eurami.

Predchádzajúce grafy jasne ukazujú, že rovnako ako vám vie stabilizačná fáza pomôcť, rovnako vám vie aj uškodiť.

V tomto momente stále väčšina čitateľov nie je presvedčená o tom, že zabudne na stabilizačnú fázu. Dôvodom je stále emócia strach, ktorá víťazí nad rozumom. Rozmýšľame, čo ak práve mňa postihne veľký pokles trhov pred dosiahnutím môjho investičného cieľa? Radšej oželiem nejaký výnos ako prísť o značnú časť úspor. Takto uvažuje väčšina drobných investorov.

Nízka pravdepodobnosť úspešnej stabilizačnej fázy

Financie sú však hlavne o štatistike a pravdepodobnosti. Akciové trhy vo svojej 90-ročnej modernej histórii, odkedy existujú indexy na ich sledovanie, zaznamenali len 4 prepady trhov väčšie ako 40%.

Šanca, že práve vy s koncom vášho pravidelného sporenia trafíte takýto pokles, je veľmi nízka. Trhy častejšie rastú, ako klesajú, preto máte väčšiu pravdepodobnosť, že vám nepomôže, ale uškodí. Stabilizačná fáza trvá pomerne dlhú dobu (5-10 rokov), čo je skutočne dostatočný čas na získanie atraktívnych výnosov, o ktoré vás zbytočne pripravuje.

Ak vám zabezpečovanie portfólia začne v počiatku poklesu akciových trhov, máte veľkú pravdepodobnosť, že zaknihujete straty, preklopíte ich do dlhopisov, čím ich už nikdy nevymažete. Pokiaľ by ste boli v akciách a ostávalo by vám do konca investičného horizontu niekoľko rokov, máte veľkú šancu, že straty dobehnete.

Rovnako pokiaľ dôjde k stabilizačnej fáze počas rastúcich akciových trhov, pripraví vás o veľké zhodnotenie. Ušlý zisk sa rovná dosiahnutej strate. Nevyužili ste potenciál vášho finančného majetku a času, ktorý ste mali.

Efekt stabilizačnej fázy závisí od jej správneho načasovania. Inteligentným investorom je dobre známe, že snaha predvídať a časovať trhy je márna. Stabilizačná fáza stelesňuje toto nevhodné investičné správanie.

Ako môžete teda inak ošetriť potenciálne straty hodnoty úspor v dôsledku poklesu trhov pred dosiahnutím investičných cieľov?

Najlepším priateľom investícií je čas

Pokiaľ vás postihne tento negatívny scenár, najideálnejším riešením je posunúť koniec investičného horizontu a odložiť použitie finančného majetku. Máloktorý z investorov bude v čase plánovaného ukončenia investovania odkázaný len na príjmy z investícií.

Pozrite sa, čo by s vašimi investíciami spravilo predĺženie horizontu v prvom vzorovom prípade, teda investovania ukončeného rokom 2009, v ktorom stabilizačná fáza dávala zmysel. Nasledujúci graf ukazuje pokračovanie investícií v 100% dlhopisovom a 100% akciovom fonde ďalšie 4 roky, čo vôbec nie je dlhá doba. Odrazu všetko vyzerá inak.

Koniec investičného horizontu spravidla neznamená koniec investovania

Ďalším významným dôvodom, prečo sme odmietli zavedenie automatickej stabilizačnej fázy, je fakt, že naplnenie horizontu skutočne neznamená ukončenie investície.

Zo skúsenosti vieme, že mnoho investorov plynule pokračuje v investovaní ďalej, teda neodpredá všetky pozície, nevyberie peniaze a neminie ich naraz. Buď pokračujú v budovaní majetku, alebo postupne začnú čerpať príjmy z neho.

Či už ide o sporenie na školu deťom, sporenie na dôchodok alebo len budovanie majetku s cieľom získania ďalšieho zdroja pravidelného príjmu, investori si radšej nechajú priebežne vyplácať prostriedky, inkasovať rentu.

Tým si reálne predlžujú horizont a bolo by zbytočné, ale aj chybné, presunúť finančný majetok úplne z akcií do hotovosti. Zníženie rizika zvýšením váhy dlhopisov v tomto prípade dáva zmysel.

V prípade dôchodku sa pokojne bavíme o ďalších 10 až 20 rokoch čerpania príjmu z investície, čo je dostatočne dlhý horizont, aby nebol majetok umiestnený len konzervatívne.

Preklápanie úspor v 2. pilieri do garantovaných fondov v posledných 10 rokoch sporenia a výplatná fáza v podobe pravidelnej anuity (rovnakej doživotnej platby) postavenej na dlhopisoch sú najväčšími nedostatkami inak skvelého riešenia dôchodkov.

Mnoho sporiteľov v 2. pilieri má veľký predpoklad, že 30-ročný horizont strávia vo veľmi konzervatívnych dlhopisoch (10 rokov stabilizačnej fázy a 20 rokov výplatnej fázy), čo ich pripraví o obrovské zhodnotenie a potenciálne bohatstvo.

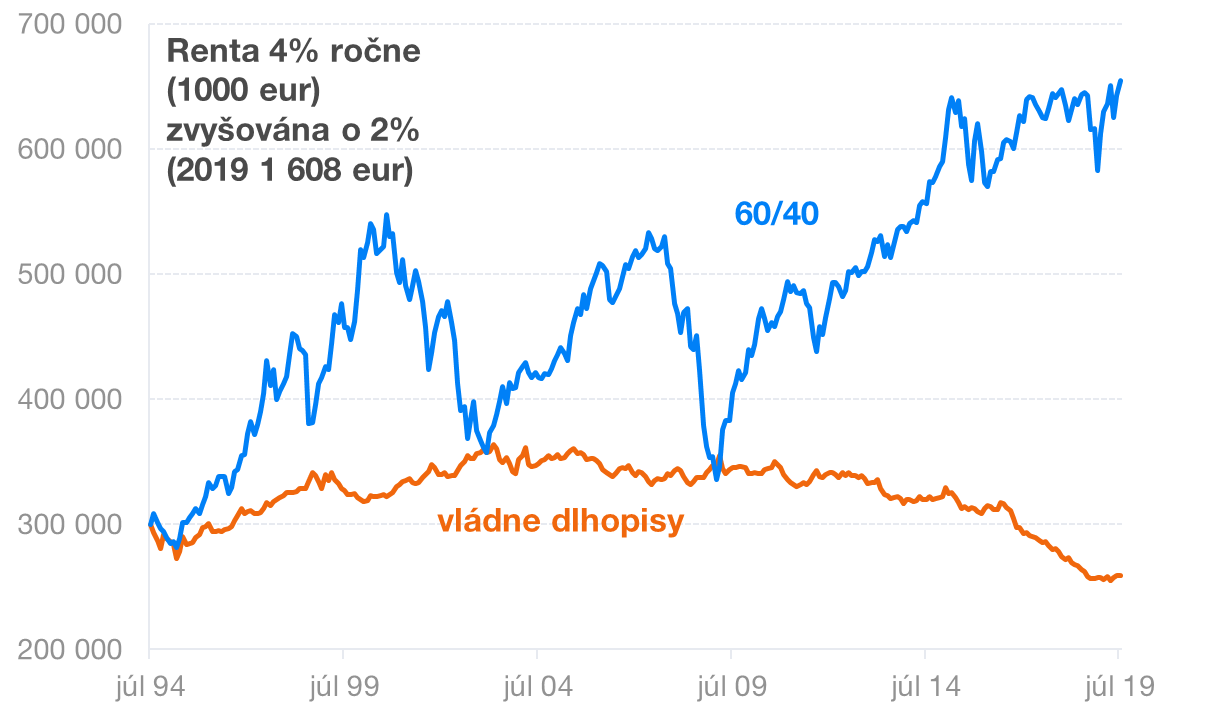

Ako príklad tohto tvrdenia prikladáme ešte jeden graf, ktorý porovnáva dva scenára vyplácania renty 1000 eur mesačne z 300 tis. majetku (4% ročne) počas uplynulých 25 rokov. Renta je každý rok zvyšovaná o infláciu 2%.

Jedno portfólio je postavené len na bezpečných vládnych dlhopisoch a druhým je stratégia Finaxu 60% akcie / 40% dlhopisy. V prvom prípade by výplatné portfólio skončilo na hodnote cez 258 tis. eur, no v prípade portfólia s prevahou akcií napriek ich volatilite a poklesom počas sledovaného obdobia by sa hodnota účtu viac ako zdvojnásobila na 654 tis. eur.

Presne na týchto predpokladoch bude postavené rentové portfólio Finaxu. Dosiahnutím investičných cieľov klientmi naše poslanie nekončí, ale pripravíme bezkonkurenčný nástroj, ktorý vám umožní aj rozumne čerpať váš vybudovaný majetok.

Investičnú stratégiu si vo Finaxe môžete raz ročne bezplatne zmeniť

Predstavili sme vám hlavné dôvody, prečo sme odmietli implementovať vo Finaxe automatickú stabilizačnú fázu. Sme názoru, že napriek jej plošnej popularite vo väčšine prípadov investorom uškodí, teda pripraví o výnosy. Podľa nášho názoru je takmer úplne zbytočná.

Jasne sme vám ukázali, že ide viac o marketingový ťah a mýtus ako o skutočného pomocníka. Stabilizačná fáza pôsobí ako skvelý predajný argument v prípadoch, kedy investovanie nie je dostatočne dobre vysvetlené potenciálnemu sporiteľovi.

Jej potreba pramení z nepoznania. Pracuje s najcitlivejšou emóciou pri peniazoch, so strachom. Pocity musia nahradiť fakty a racionalita, aby investície boli úspešné a investori s nimi spokojní.

Pokiaľ však investor na nej trvá napriek našej snahe vyvrátiť jej zmysel, Finax túto možnosť ponúka. Z akéhokoľvek dôvodu bez jeho uvedenia môžete zmeniť investičnú stratégiu raz za kalendárny rok bezplatne. Spravíte tak v online prehľade účtov v sekcii Poradenstvo.

Naplánujte si 15-minútový hovor zdarma Hovor zdarma (testujem)

Pomôžeme Vám začať a dozvedieť sa viac o Finaxe.