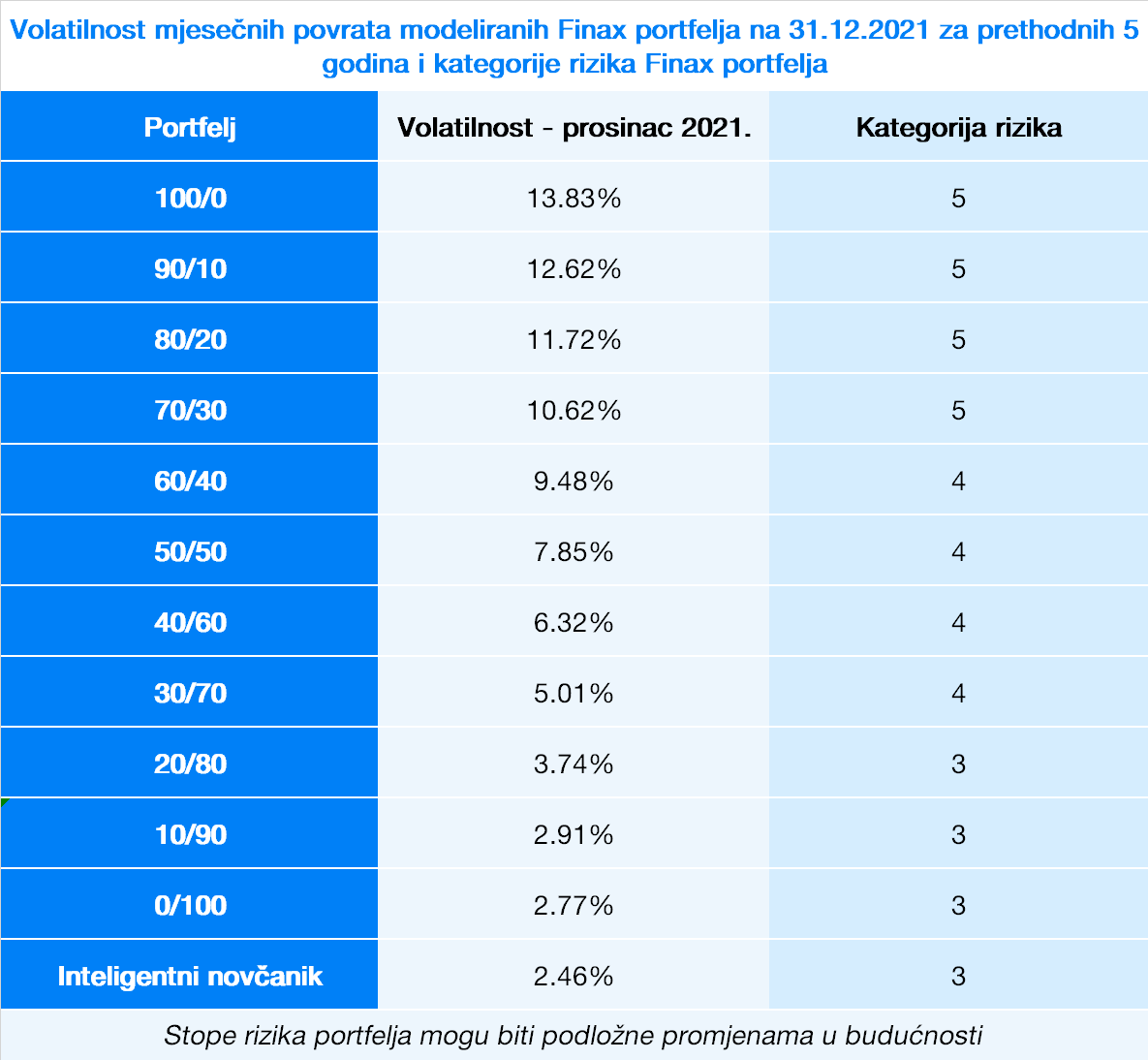

Zahtjevnost

Zahtjevnost

Bilo da govorimo o redovitom ulaganju na mjesečnoj bazi ili jednokratnom većem ulaganju, uvijek je najvažnije razmisliti unaprijed što želim dobiti ulaganjem.

Želim li zaštititi novac od inflacije ili će mi za dvije godine trebati novac za popravak krova ili kupovinu automobila? Ili želim li izgraditi dovoljnu količinu imovine za mirovinu? Ili želim li uštedjeti da pomognem djeci u početnoj fazi njihovog života?

Samo ako odredite za što želite koristiti sredstva u budućnosti, možete ispravno postaviti svoje ulaganje. Istodobno, to će umanjiti rizik od panike kada ćete u sljedećem padu tržišta razmatrati o povlačenju sredstava sa svog investicijskog računa.

Otvaranje samo jednog imovinskog računa na kojem se ulažu sva sredstva, smatram jednom od najvećih investicijskih pogrešaka naših klijenata. Nakon tog poteza, ljudi se zabrinjavaju pitanjima: imaju li dobro prilagođeno ulaganje, hoće li preuzeti veći rizik i hoće li izgubiti potencijalno veći prinos.

Ali što ako će mi novac trebati prije nego što dođem do zacrtanog roka ulaganja? Što onda? Ljudi često jure za prinosima i nisu svjesni rizika povezanog s visokim udjelom dionica u portfelju.

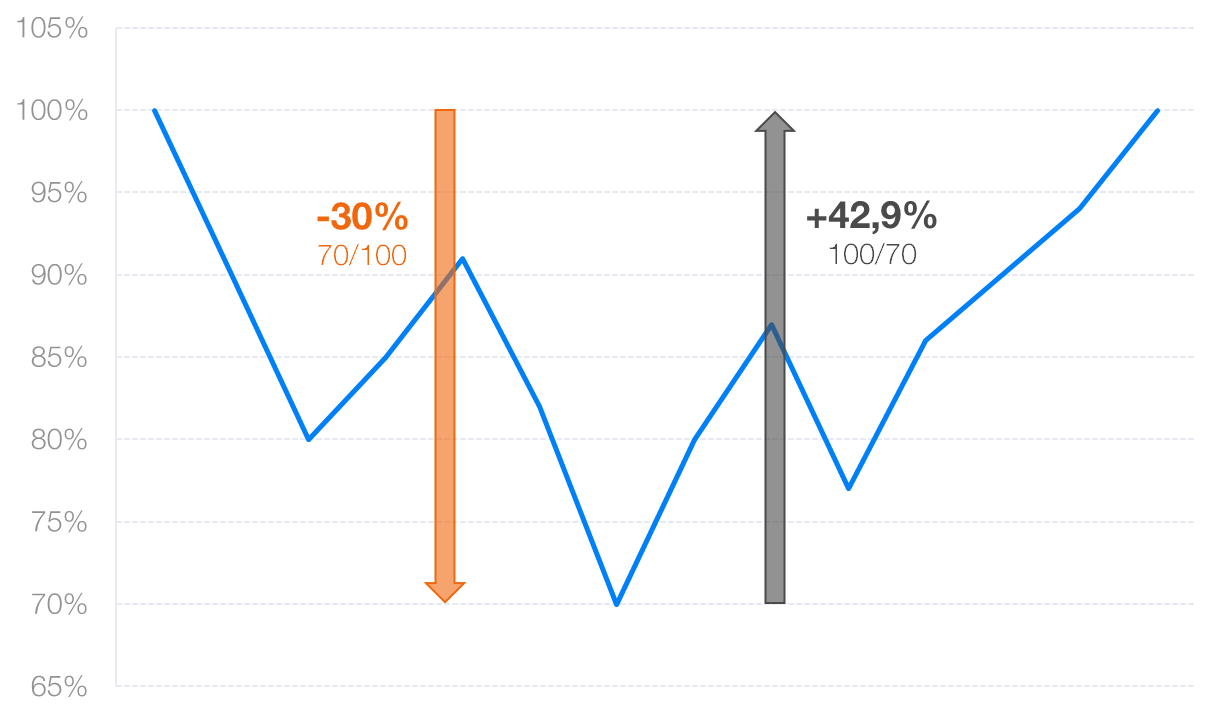

Kako ćete se nositi s nepovoljnim periodom kada će vrijednost svih vaših uloženih sredstava pasti za, primjerice, 30%? Za bolju predodžbu zamislite da ste uložili 10 tisuća eura i odjednom imate “samo” 7 tisuća eura. Razumijete li da za povratak na početnu vrijednost, vaša investicija mora narasti za gotovo 43%?

Vaš se račun može vratiti na izvornu vrijednost u periodu od nekoliko tjedana ili mjeseci. Ali što ako će povratak potrajati nekoliko godina? Hoćete li povući sredstva s gubitkom samo zato što trebate kupiti novi bojler ili platiti djetetu školovanje?

Podijeli pa vladaj

Svatko od nas ima mnogo životnih planova. Ovi planovi variraju s vremenom, čak i po financijskom pitanju. Neki ljudi će radije uplatiti solidni godišnji odmor sljedeće godine nego da taj novac ostave po strani pa da za 18 godina prijevremeno otplate kredit za kuću.

Iz tog razloga nije prikladno koristiti samo jedan račun tj. jednu strategiju za polaganje svih vaših raspoloživih sredstava. Dugoročni, srednjoročni i kratkoročni novac treba strogo razdvojiti.

Na primjer, ako imate dvoje djece, preporučamo da financijska sredstva spremite na dva odvojena računa, koje kod nas možete imenovati imenom svog djeteta. Ako jedno dijete ima 6 godina, a drugo 12 godina i želite da svako od njih ima personaliziranu štednju dok ne navrši 18 godina, vremenski period ulaganja će se razlikovati za 6 godina. Ova razlika u vremenskom periodu znači da se ista strategija ne smije postavljati na oba računa.

Kako da ja to učinim?

Neki od naših klijenata kod nas su otvorili više od deset računa. Nekima se to može činiti nepotrebnim. "Otvorit ću tri računa - za pričuvu, srednjoročni cilj i mirovinu - to mora biti dovoljno."

Međutim, istina je da što više računa imate, imate bolji pregled nad svojim ulaganjima. Čak i unutar spomenutih vremenskih horizonta možemo imati više ciljeva.

Pa da vidimo kako sam ja postavila svoju investiciju. Imam kratkoročnu pričuvu, koja je namijenjena za pokrivanje neočekivanih troškova ili gubitka prihoda, odvojena od sredstava na tekućem računu. Na taj način izbjegavam kompulzivno kupovati stvari koje mi zapravo niti ne trebaju.

Novac namijenjen kao tzv. “krizna rezerva” se ne koristi za kupovinu nove odjeće samo zato jer su popusti u trgovinama. Kad ću god biti prisiljena posegnuti za ovom rezervom uvijek ću dobro razmisliti prije nego što prebacim taj novac na svoj tekući račun.

Novi stan planiram riješiti za otpriliku godinu dana, maksimalno dvije. Bojim se pre rizično uložiti sredstva koje sam spremila za tu svrhu. Stoga sam odlučila koristiti konzervativni portfelj u kojem nema većih oscilacija. S druge strane, ne mogu očekivati velike povrate te je stoga idealno postići razinu koja pokriva inflaciju ili barem dio nje.

Vjerojatno će mi trebati novi auto za pet godina. Taj novac ne trebam uložiti konzervativno, ali se s druge strane bojim pada tržišta upravo u petoj godini. Stoga sam odabrala uravnoteženu strategiju 50/50 (dionice/obveznice).

U periodu od desetak godina željela bih imati izgrađenu financijsku imovinu vezanu za kućne troškove, bilo da se radi o novom bojleru, popravku fasade ili zamjeni prozora. Kada posjedujete nekretninu, preporučamo da se pripremite i na takvu vrstu troškova.

Deset godina je prilično pristojan vremenski period. Čak i ako vrijednost investicije padne u petoj godini, još uvijek ima dovoljno vremena za povratak na željeni cilj. Međutim, to ne smije biti veliki pad jer se ulaganje možda neće moći oporaviti do trenutka kada ćete ga htjeti iskoristi. U ovom slučaju, strategija rasta će biti idealna. Osobno sam odabrala 80/20 (dionice/obveznice).

Planiram prijevremeno otplatiti kredit u periodu od 15 do 18 godina od kupnje nekretnine. Osim toga, naravno, želim danas početi štedjeti za svoju mirovinu a htjela bih i djeci uštedjeti za školske potrebe ili početak života, vjenčanje itd.

Vremenski period od 15 godina ili više, smatra se dovoljno dugim da se rizik od gubitka minimizira. U tu svrhu sam odabrala dinamičku strategiju 100/0 (dionice/obveznice). Kod isključivo dioničkih fondova rizik povezan s ulaganjem je najveći, dok s druge strane prinosi su i najatraktivniji.

Predvidite posljedice

Značenje podjele imovine na više računa pokazat će se u situacijama kada će biti potrebno koristiti sredstva s vaših investicijskih računa. Bilo da se radi o očekivanom ili neočekivanom događaju, uvijek imate mogućnost povući sredstva s računa s kojeg želite.

Ako vam se pokvari perilica i treba vam nova, posegnut ćete za kratkoročnom rezervom. Kada se za 5 godina odlučite za kupnju automobila, podići ćete sredstva s računa koji je za to bio namijenjen.

Jedna od čestih pogrešaka je da ljudi na računu gdje štede za mirovinu kada se nešto dogodi, povlače novac s njega i koriste ga u druge svrhe (kupovinu auta). Ovo smatram da je ogromna greška zbog koje nećete požaliti kada kupite novi auto, već tek kada ćete biti u mirovini.

Novac namijenjen dugoročnim ciljevima trebao bi biti "nedodirljiv" i zaštićen od povlačenja prije nego što stvarno ima smisla. Osim toga, naš portfelj Inteligentno povlačenje, može nastaviti povećavati vašu imovinu, dok će se vaš prihod mjesečno isplaćivati kao mirovina.

Jedna od prednosti ulaganja u Finax je mogućnost promjene svih parametara u nekoliko klikova bez ikakvih naknada. Jednom godišnje možete promijeniti strategiju na svakom računu imovine.

Na primjer, ako štedite za novi auto i za nekoliko godina shvatite da vam zapravo ne treba, jednostavno postavite dinamičniju strategiju na svom računu. Na vama je kada ćete povući novac sa svog računa.

Ako vas zanima kako promijeniti parametre svoje investicije, pripremili smo odgovore na 11 najčešće postavljanih pitanja naših klijenata. Ovdje ćete također pronaći informacije s video uputama o tome kako promijeniti postavke računa, strategiju, kako učitati novu osobnu iskaznicu i tako dalje.

Ulaganje nije u pronalaženju i odlučivanju o samo jednom savršenom cilju ili proizvodu. Nitko od nas nema samo jedan životni plan kojemu se sve prilagođava. Neočekivani događaji mogu značajno promiješati karte u obiteljskom proračunu.

Utoliko je važnije pripremiti se za planirane troškove poput odgoja djece ili odlaska u mirovinu. Stoga, imajte na umu da vaša ušteđevina ne gubi vrijednost i razumno je rasporedite tijekom vremena kako biste zahvaljujući njoj ostvarili svoje snove u budućnosti.