Náročnosť

Náročnosť

V predchádzajúcom blogu venovanom cenám nehnuteľností sme sa zamysleli nad úvahou, ktorá sa častejšie objavuje medzi našimi klientmi: Je momentálne ideálny čas predať investičnú nehnuteľnosť na maximách a prostriedky presunúť do finančného majetku, primárne akcií, ktoré zaznamenali v tomto roku pokles.

Dnes tieto úvahy rozvíjame ďalej o zaujímavý fakt, ktorý si málo investorov do nehnuteľností s hypotékou uvedomuje. Hypotéka zaujímavo zvyšuje čistý výnos vlastných zdrojov investovaných do nehnuteľností, ale len do určitého momentu. Efekt páky v čase so znižujúcou sa istinou úveru postupne opadá.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

Aký je dlhodobý výnos nehnuteľností?

Nehnuteľnosti majú všeobecne dlhodobo nižší výnos ako akcie. Na Slovensku bude mnoho ľudí pocitovo spochybňovať toto tvrdenie. Dôvodov tohto názoru je hneď niekoľko.

V prvom rade naša krajina prechádzala v uplynulých troch dekádach transformáciou ekonomiky z centrálne riadenej bez významnejšieho súkromného vlastníctva na trhovú ekonomiku so silnými majetkovými právami.

Zároveň prudko rástla kúpna sila obyvateľstva. Výstavba bytov sa po páde predchádzajúceho režimu utlmila. Prechod na spoločnú menu euro priniesol extrémne lacné externé financovanie kúpy nehnuteľnosti. K bezprecedentne nízkym úrokom viedol aj silný konkurenčný boj bánk.

V neposlednom rade za slušným rastom cien nehnuteľností stojí ich extrémna obľuba medzi Slovákmi. A väčšina ľudí pri posudzovaní výhodnosti investícií do nehnuteľností zabúda na všetky náklady a dane s ňou spojené. Cena samotných stavieb sa v čase približuje k nule, keďže každá má obmedzenú životnosť. Hodnotu si udržujú len pozemky.

Pre objektívne posúdenie investícií sa musíme pozrieť do krajín, kde má trhová ekonomika a slobodný realitný trh dlhšiu históriu. Tam zistíme, že priemerný historický výnos nehnuteľností sa pohybuje okolo 5% ročne, kým akcií cez 9% ročne.

Dlhodobému porovnaniu investície do nehnuteľností s diverzifikovaným globálnym akciovým portfóliom sme sa venovali v nedávno aktualizovanom blogu Nehnuteľnosti sú vraj najlepšia dlhodobá investícia. Naozaj?

Nechajte vaše peniaze zarábať

Vyskúšajte lacné pasívne investovanie bez daní.

Jedným z jeho záverov bolo, že výhodnosť investície do nehnuteľnosti záleží do veľkej miery od spôsobu financovania jej kúpy. Pri kúpe v hotovosti sa realitná investícia neoplatí, keďže akciový trh ponúka vyššie dlhodobé výnosy a je aj menej náročný na obsluhu. Pri nákupe nehnuteľnosti na hypotéku s nízkou úrokovou sadzbou sa však reality stávajú veľmi konkurencieschopné.

Hypotéka zásadne zvyšuje výnos investície do nehnuteľností

Finančníci označujú nákup aktíva za požičané peniaze ako tzv. pákovanie. Tak, ako vo fyzike dlhšia páka zvyšuje aplikovanú silu, zvyšuje nákup na pôžičku potenciálny výnos (ale aj možnú stratu). Nemusíte totiž šetriť vysokú sumu. Za typicky 20% nákupnej ceny si obstaráte celú nehnuteľnosť a výnosy máte viazané na 100% jej hodnoty.

Jednoduchý príklad zhodnotenia vlastníctva nehnuteľnosti kúpenej s hypotékou:

Kúpili ste nehnuteľnosť za 200 tis. eur, z ktorých 40 tis. sú vaše peniaze a 160 tis. vám požičala banka na hypotéku. Cena nehnuteľnosti za rok narástla o 5% na 210 tis. eur. Nárast ceny o 10 tis. eur voči vami vloženým 40 tisíc eurám predstavuje výnos 25%.

K zhodnoteniu si štandardne pripočítajte potenciálne nájomné, no musíte od neho odrátať náklady spojené s prevádzkou nehnuteľnosti, úroky úveru, zaplatené dane a odvody, náklady na údržbu a čas, ktorý musíte tejto investícii venovať.

Každopádne, aj po ich odrátaní výnos investičnej nehnuteľnosti s pákou v podobe hypotéky zostane v prvom roku veľmi atraktívny, a to je presne pointa atraktivity investovania do realít s hypotékou.

A aj v ďalších rokoch vám so splácaním úveru pomôže inkasované nájomné a vy neskôr v plnej sume predáte zhodnotenú nehnuteľnosť. V pomere k pôvodnému vkladu to môže byť slušný percentuálny zárobok.

Na základe tohto záveru by ste teda mohli oponovať, že pri efektívne využitej hypotéke stačí aj 4-5% rast ceny nehnuteľnosti, aby ste výnosmi porazili akciový trh. Sila financovania hypotékou sa však v plnej miere prejavuje počas úvodných rokov investície a neskôr slabne.

Klesajúci výnos so starnúcou nehnuteľnosťou (hypotékou)

Vo všeobecnosti platí, že čím je páka väčšia (čím je podiel úveru na cene nehnuteľnosti väčší), tým viac sa vám znásobí výnos, ktorý by ste zarobili bez páky vďaka zhodnoteniu nehnuteľnosti.

Sila páky závisí od pomeru nesplatenej istiny pôžičky ku trhovej cene nehnuteľnosti, tzv. LTV pomer (loan to value, pomer dlhu k hodnote). Čím je LTV vyššie, tým je páka silnejšia.

Je dôležité uvedomiť si, že LTV nezostáva v priebehu investície na rovnakej úrovni. Na jednej strane postupne splácate istinu, čím klesá zostávajúca hodnota dlhu. Popri tom cena nehnuteľnosti stúpa (vašej investície). Stále menšia časť investície je teda krytá zostávajúcim dlhom.

LTV pomer sa preto v priebehu investičného horizontu znižuje. Spolu s ním postupne prirodzene klesá aj páka, čím nám znižuje výnosy.

Pri kúpe investičnej nehnuteľnosti preto väčšinou dosahujete najvyšší výnos hneď na začiatku investície. Počas prvých rokov je páka mimoriadne vysoká a výnosy sa môžu dostať až na desiatky percent. Nasledujúce roky ale potenciálne zisky výrazne klesajú, postupne až pod úroveň iných príležitostí.

Poďme sa pozrieť na čísla.

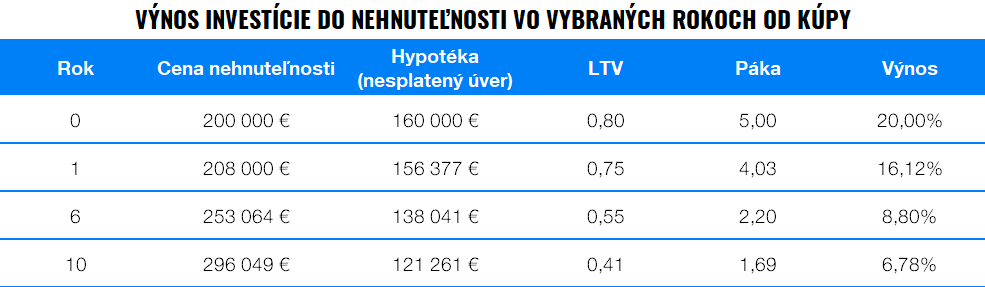

V tabuľke nižšie nájdete spomínané parametre v niekoľkých vybraných rokoch. Vo výpočtoch rátame s nákupom investičnej nehnuteľnosti v počiatočnej hodnote 200 000 eur.

Financovaná je hypotékou s úrokom 3% p.a., pričom 20% z ceny sme uhradili z vlastných zdrojov (40 tis. eur). Na začiatku je teda pomer dlhu k hodnote investície (LTV) 80%.

Ďalej rátame so 4% dlhodobým ročným rastom cien slovenských nehnuteľností. Tento odhad je založený na štúdii, ktorá analyzovala dáta o realitnom trhu v Spojenom kráľovstve v rokoch 1901-1970. Toto číslo už zahŕňa aj príjem z prenájmu, ktorý býva kvôli prevádzkovým nákladom a dnes už aj vyšším splátkam dlhu zanedbateľný.

Počas prvého roka by ste zarobili solídnych 20%. Hneď ďalší rok by však výnos klesol o takmer 4 percentuálne body a už v šiestom roku by vaša investícia zarábala menej ako priemerný výnos na akciovom trhu. V neskorších rokoch bude zárobok ešte nižší.

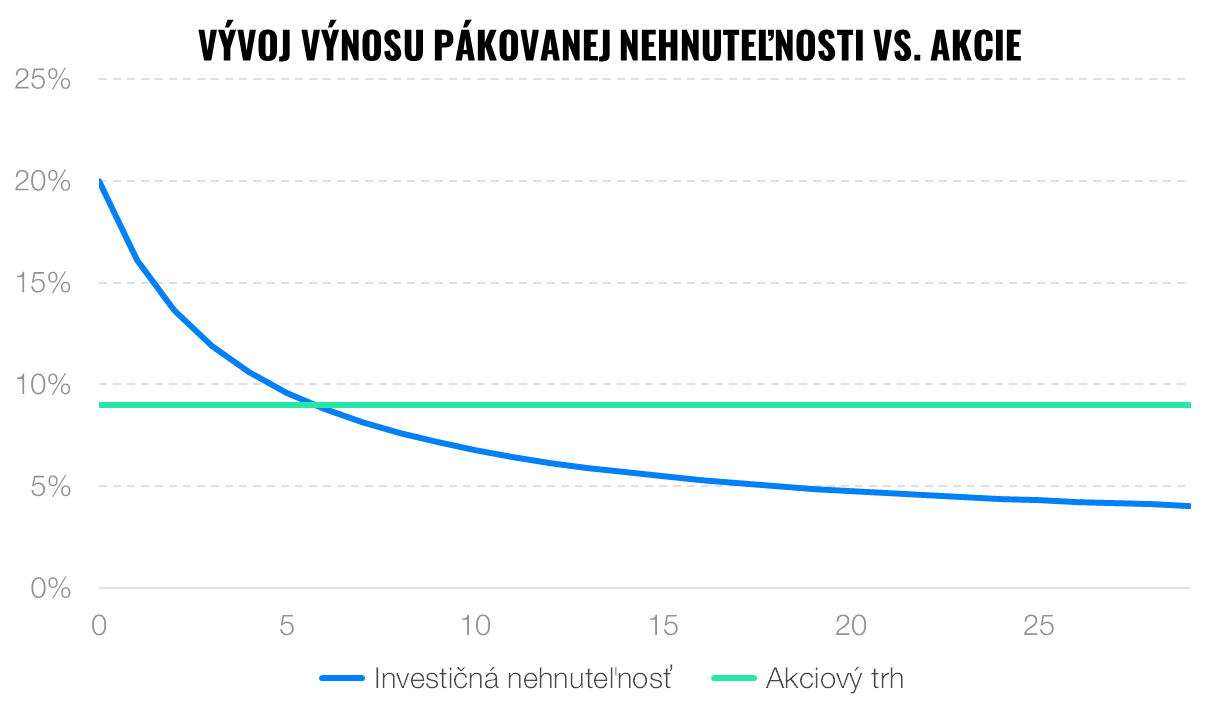

Porovnanie s akciovým trhom počas celého trvania investície nájdete v nasledujúcom grafe. Akciovému trhu prisudzujeme priemerný dlhodobý ročný výnos na úrovni 9%.

Hoci nehnuteľnosť vďaka páke počas úvodných piatich rokov prekonáva akciový trh, v šiestom roku sú už ich výnosy podobné a neskôr zarába výrazne menej.

Vplyv na silu páky má aj jej cena (úrok)

Pri posudzovaní vplyvu páky na výnos nehnuteľnosti netreba zabúdať ani na úrok hypotéky. Čím je samozrejme cena úveru nižšia, tým je pozitívny efekt páky vyšší.

Ak napr. platíte na hypotéke úrok 1% ročne, pri 80% financovaní kúpy nehnuteľnosti úverom, môžete si od zhodnotenia celkovej ceny nehnuteľnosti necelých 0,8 percentuálnych bodov ročne.

Ak však platíte úrok 5% ročne, náklady na úver vám zhodnotenie nehnuteľnosti znížia až o takmer 4 percentuálne body v prvom roku, čo sa premietne aj do čistého výnosu vašich vlastných zdrojov, ktoré ste do kúpy nehnuteľnosti investovali.

Pri posudzovaní výnosnosti investičnej nehnuteľnosti preto zohľadnite aj aktuálne rastúce úrokové sadzby na hypotekárnych úverov, ktoré rovnako popri cenách realít na maximách a potenciálne klesajúcej páke znižujú súčasnú atraktívnosť nehnuteľností.

Čo so staršími investičnými nehnuteľnosťami s hypotékou?

Ak vlastníte nehnuteľnosť staršiu ako 5 rokov, výnosy vám v prípade spomalenia rastu jej ceny nenakopne ani páka. Oplatí sa preto uvažovať nad inými spôsobmi, ako zarobiť viac.

Existujú dve cesty, ako to dosiahnuť:

- Permanentné navyšovanie hypotéky voči zhodnotenej (aktuálnej) ceny nehnuteľnosti a zainvestovanie získaných peňazí do iných aktív, čím posilníte páku.

- Druhým je predaj staršej nehnuteľnosti a investovanie získaných prostriedkov do indexových fondov ETF. Zabezpečíte si tak pasívny výnos, ktorý je v priemere po piatich rokoch investovania vyšší ako pri nehnuteľnosti.

Štedrá zľava za presun investície z nehnuteľností do Finaxu

Ak vás základná investičná matematika doviedla k úvahám predať investičné nehnuteľnosti na súčasnom vrchole, nezabúdajte na atraktívnu zľavu, ktorú Finax ponúka za presun investície. Rozšírili sme zoznam aktív, ktoré akceptujeme pre získanie zľavy za presun, aj o nehnuteľnosti.

Ak zdokladujete predaj nehnuteľnosti a získané prostriedky sa rozhodnete investovať cez Finax, až 50% hodnoty presunutej investície vám budeme 2 roky spravovať zadarmo.

Viac informácií o zľave za presun investície.

Začnite investovať už dnes

Tento článok poskytuje marketingové informácie o prebiehajúcich zľavách a produktoch spoločnosti Finax, o.c.p., a.s.