Náročnost

Náročnost

Ať už se bavíme o pravidelném investování na měsíční bázi nebo o jednorázové větší investici, vždy je nejdůležitější si předem promyslet, co chci investicí získat.

Chci ochránit peníze před inflací nebo budu za dva roky potřebovat peníze na opravu střechy či koupi auta? Nebo si chci vybudovat dostatečný majetek na důchod? Případně chci našetřit dětem na jejich start do života?

Pouze pokud si stanovíte, k čemu chcete prostředky v budoucnu využít, dokážete investici správně nastavit. Zároveň tím snížíte riziko, že při nejbližším poklesu trhů zpanikaříte a budete uvažovat nad výběrem prostředků z vašeho investičního účtu.

Za jednu z největších investičních chyb našich klientů považuji otevření pouze jednoho majetkového účtu, na který vloží všechny prostředky. Následně se lidé trápí s otázkami, zda mají dobře nastavené investice, zda nepodstoupí větší riziko a nepřijdou zbytečně o potenciálně vyšší výnos.

Ale co když budu peníze potřebovat dříve před dosažením investičního horizontu? Co potom? Lidé se často honí za výnosem a neuvědomují si riziko, které je spojeno s vysokým podílem akcií v portfoliu.

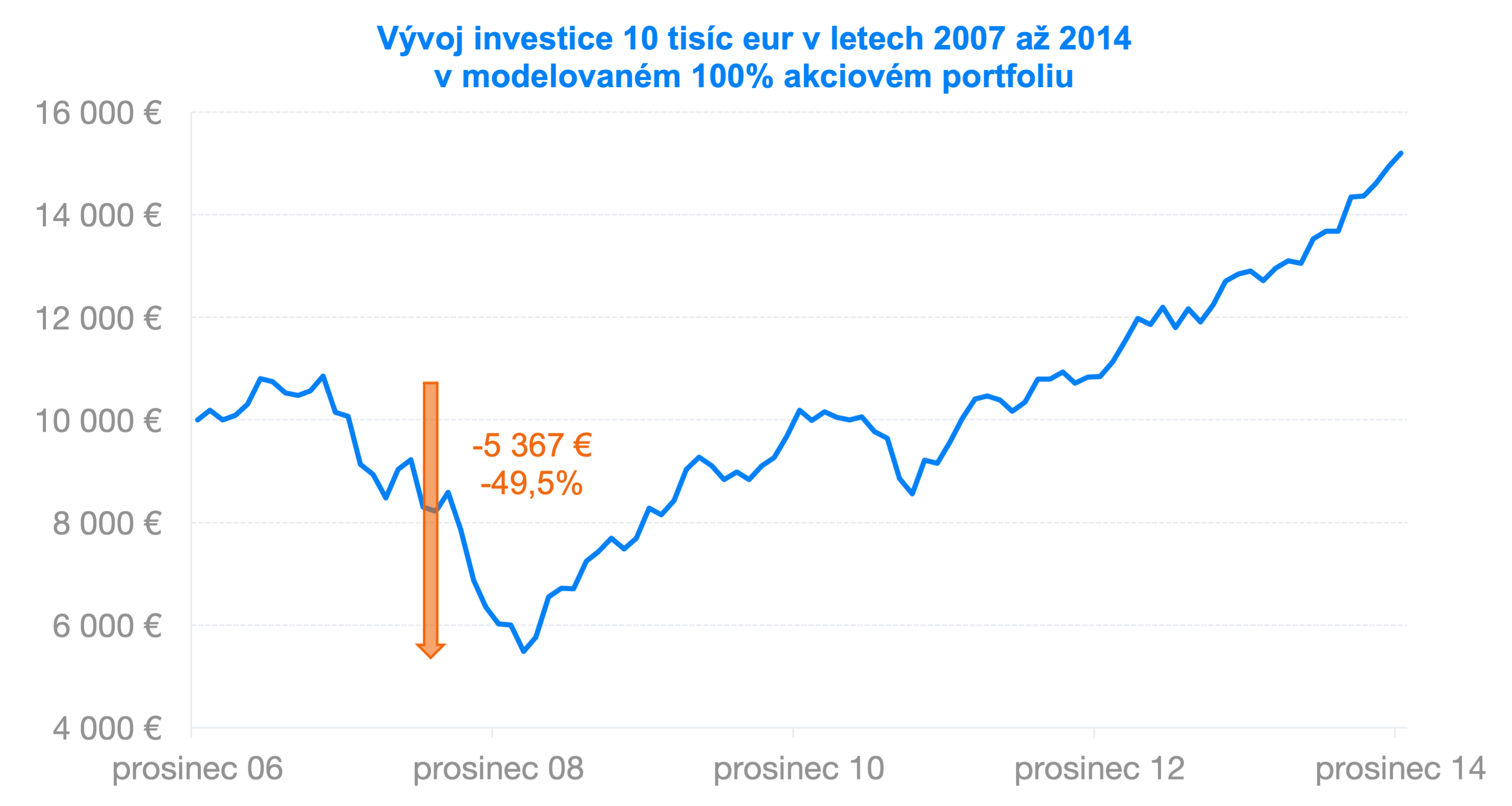

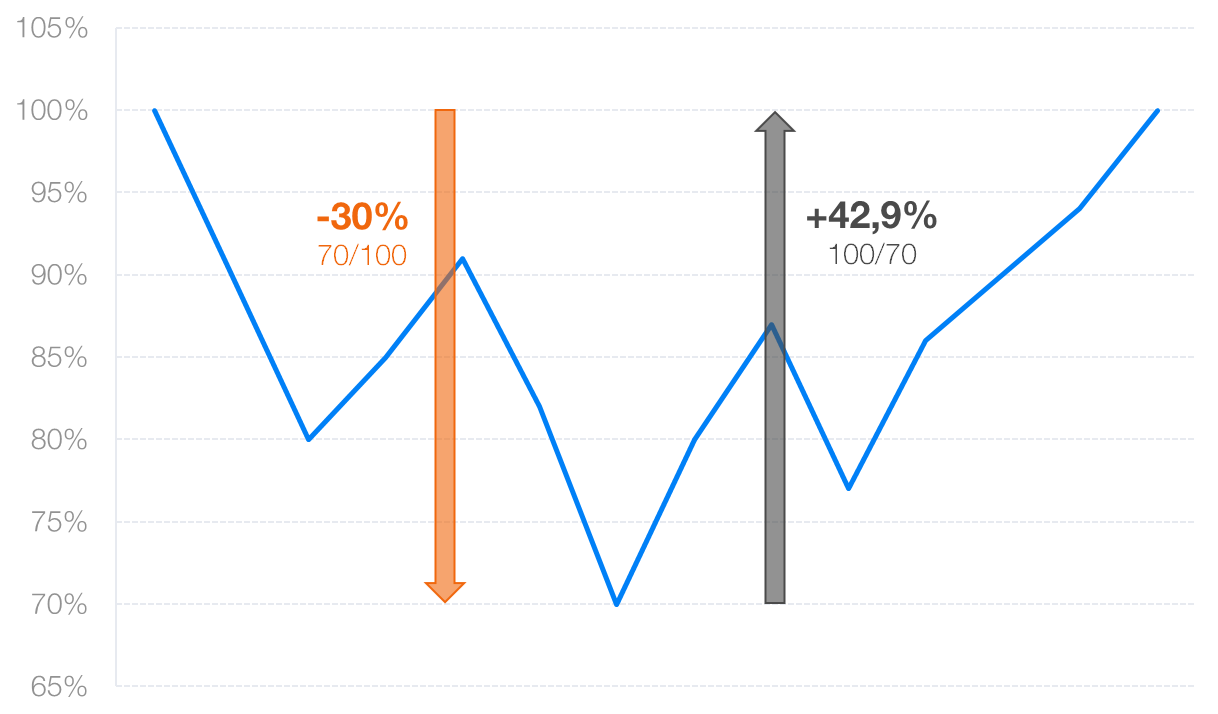

Jak budete zvládat nepříznivé období, kdy hodnota celého vašeho zainvestovaného majetku poklesne například o 30 %? Pro lepší vizualizaci si představte, že jste zainvestovali 10 tisíc eur a najednou máte něco málo přes „jen“ 7 tisíc eur. Jste smířeni s tím, že k návratu na počáteční hodnotu potřebujete, aby vaše investice narostla o téměř 43 %?

Váš účet se může dostat na původní hodnotu během pár týdnů či měsíců. Co když bude ale návrat trvat několik let? Vyberete prostředky se ztrátou jen proto, že potřebujete koupit nový kotel do domu nebo zaplatit vašemu dítěti studium v zahraničí?

Rozděl a panuj

Každý z nás má v životě mnoho plánů. Tyto plány se liší v čase i ve finanční náročnosti. Na příští dovolenou budu potřebovat méně financí než na předčasné splacení hypotéky za 18 let.

Z tohoto důvodu není vhodné využívat k uložení všech volných prostředků jeden účet, jednu strategii. Dlouhodobé, střednědobé a krátkodobé peníze by měly být striktně odděleny.

Máte-li například dvě děti, je vhodné spořit jim raději na dvou oddělených účtech, které si u nás navíc můžete pojmenovat jménem vašeho dítěte. Pokud má jedno dítě 6 let a druhé 12 let a vy jim chcete spořit do dosažení 18. roku, investiční horizont se bude lišit o 6 let. Již tento rozdíl v horizontu značí, že na obou účtech by neměla být nastavena stejná strategie.

Jak na to jdu já?

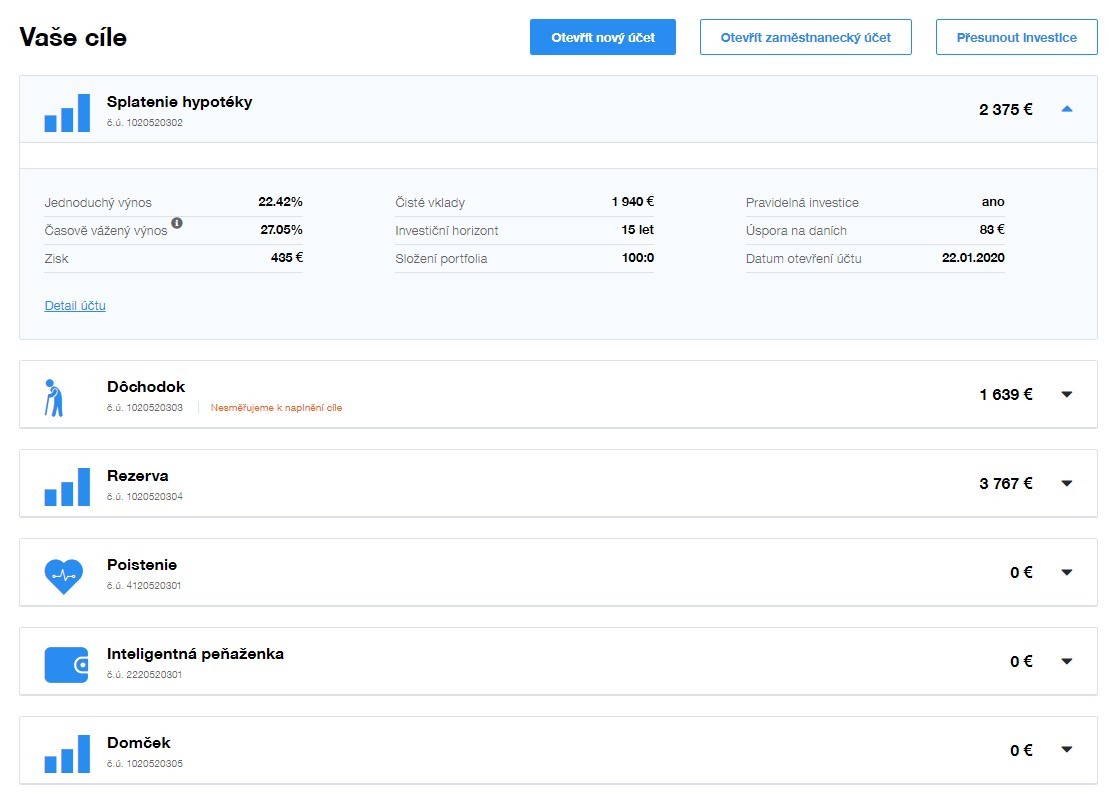

Někteří naši klienti mají u nás vytvořeno i více než deset majetkových účtů. Někomu se to může zdát zbytečné. „Otevřu si tři účty – na rezervu, střednědobý cíl a důchod – to musí stačit.“

Pravdou však je, že čím více účtů máte, tím lepší přehled si umíte udržet ve vašich investicích. I v rámci zmíněných časových horizontů můžeme mít více plánů.

Pojďme se tedy podívat, jak mám investice nastavené já. Krátkodobou rezervu, která má sloužit k vykrytí neočekávaných nákladů či ztráty příjmu, mám oddělenou od prostředků na běžném účtu. Takto se vyhnu emocionálním nákupům věcí, které vlastně ani nepotřebuji.

Do pěti let budu pravděpodobně potřebovat nové auto. Tyto peníze nepotřebuji mít uloženy konzervativně, ale na druhé straně se obávám poklesu rovnou v pátém roce. Zvolila jsem tedy vyváženou strategii 50/50 (akcie/dluhopisy).

V horizontu kolem deseti let bych chtěla mít vybudovaný majetek na výdaje spojené s domem, ať už nový kotel, oprava fasády nebo výměna oken. Při vlastnictví nemovitosti je vhodné se připravit i na takové výdaje.

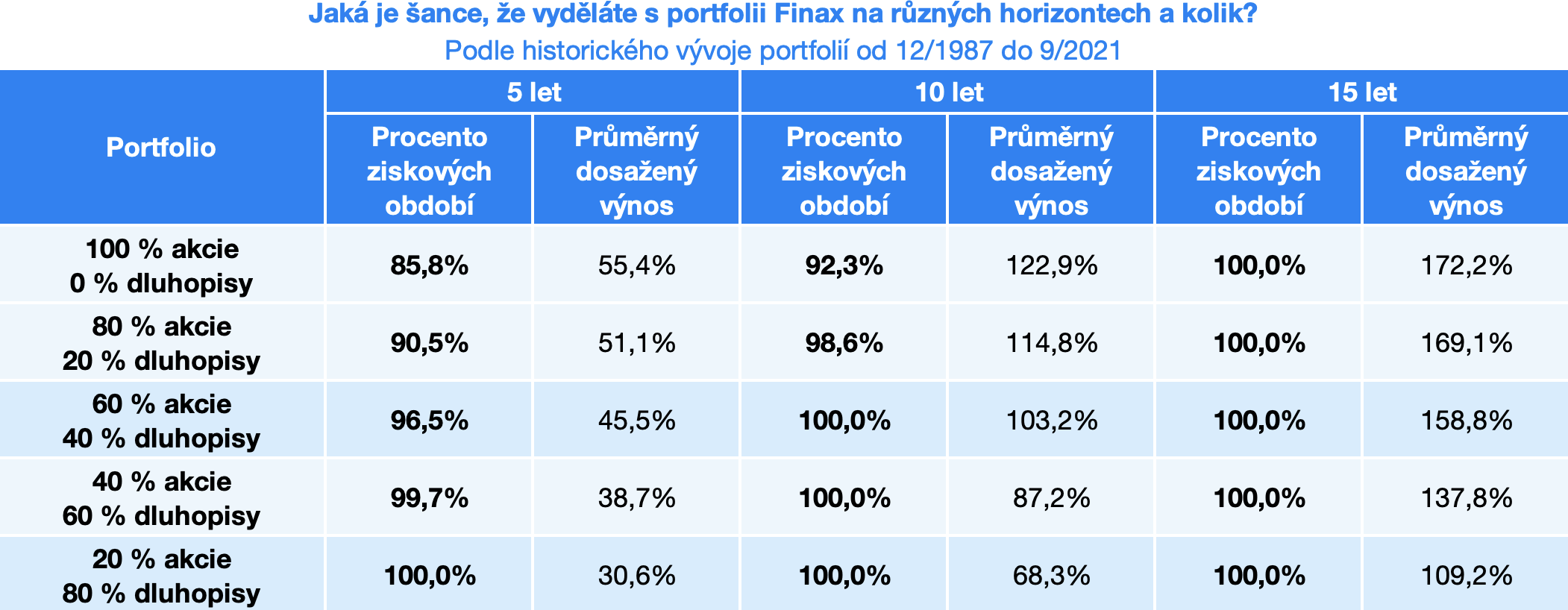

Deset let je již docela slušný horizont. I kdyby hodnota investice v pátém roce poklesla, stále má dost času na to se vzpamatovat. Nemůže však jít o velký pokles, jelikož by se investice nemusela stihnout zotavit do doby jejího použití. V tomto případě bude ideální růstová strategie. Osobně jsem zvolila 80/20 (akcie/dluhopisy).

Do 15 až 18 let od koupě nemovitosti plánuji předčasně splatit hypotéku. Kromě toho si samozřejmě už dnes chci spořit na základní cíl, a to důchod, a dětem by se také patřilo našetřit na školu, případně start do života, svatbu apod.

Horizont 15 a více let je považován za dostatečně dlouhý, aby bylo riziko ztráty minimalizováno. Za tímto účelem jsem si zvolila dynamickou strategii 100/0 (akcie/dluhopisy). U čistě akciových fondů je riziko spojené s investováním nejvyšší. Na druhé straně, i výnosy jsou nejlákavější.

Předvídejte následky

Smysl rozdělení vašeho majetku na více účtů se prokáže i v situacích, kdy je třeba použít prostředky z vašich investičních účtů. Ať už se jedná o očekávané nebo neočekávané události, vždy máte možnost vybrat prostředky z toho účtu, na kterém to dává největší smysl.

Pokud se vám porouchá pračka a potřebujete novou, sáhnete po krátkodobé rezervě. Když se za 5 let rozhodnete koupit auto, vyberete prostředky z účtu, který byl k tomu určen.

Jednou z častých chyb je, že si lidé spoří na důchod a spoléhají se, že když se něco přihodí, tak tyto peníze vyberou a použijí k jinému účelu. Jde o obrovskou chybu, které nebudete litovat dnes, když si koupíte nové auto, ale až když budete v důchodu, a to už bude pozdě.

Peníze, které jsou určeny k dlouhodobým cílům, mají být „nedotknutelné“ a chráněny před výběrem dříve, než to bude mít skutečně smysl. Naše rentové portfolio vám navíc umí nadále zhodnocovat majetek, zatímco vám bude z něj měsíčně vyplácen příjem jako přilepšení k důchodu.

Založte si účet a začněte investovat ještě dnes

Jednou z výhod investování ve Finaxu je možnost změny všech parametrů na pár kliků bez jakýchkoli poplatků. Jednou ročně můžete změnit strategii na každém z vašich majetkových účtů.

Pokud například spoříte na nové auto a za pár let zjistíte, že jej vlastně nepotřebujete, jednoduše si na vašem účtu nastavíte dynamičtější strategii. Záleží jen na vás, kdy vyberete peníze z vašeho účtu.

Pokud vás zajímá, jak změnit parametry vašich investic, připravili jsme pro vás odpovědi na 11 nejčastějších otázek našich klientů. Naleznete zde informace i s videonávody, jak změnit nastavení účtu, strategii, jak nahrát nový občanský průkaz a podobně.

Při investování nejde o nalezení a rozhodnutí se pro jeden dokonalý cíl či produkt. Nikdo z nás nemá jen jeden životní plán, kterému přizpůsobuje všechno kolem. Zejména neočekávané události umí významně zamíchat kartami v rodinném rozpočtu.

O to důležitější je připravit se na plánované výdaje jako výchova dětí nebo důchod. Myslete proto na to, aby vaše úspory neztrácely na hodnotě a rozumně je rozdělte v čase, abyste si díky nim mohli plnit své sny i v budoucnosti.