Náročnost

Náročnost

Krize? Recese? Pád trhů? Jak si rozložit investici pro klidný spánek?

Neustále se pokoušíme předvídat vývoj trhů. Snažíme se odhadnout pokles a růst cen aktiv a správně načasovat vhodný nákup a prodej investic. Většina z nás v důsledku vlastních očekávání a přesvědčení investování odkládá. Předpovídání budoucnosti je součástí finančních trhů od jejich počátku a investory nikdy neopustí.

Prognózování trhů se nevyhýbají ani profesionálové. Ti si navíc své očekávání podloží analýzami a fakty, kterými přesvědčí sami sebe o neoblomnosti svých tvrzení a díky kterým působí na veřejnost spolehlivěji.

Paradoxně se vždy snaží předpovědět hlavně pokles cen akcií. Negativní zprávy přitahují násobně více pozornosti, a proto s nimi snadněji získávají mediální prostor. Jaksi se však vždy při předpovědích odborníků zapomíná na otázku, jak zhodnocují svůj majetek a majetek jejich klientů.

Hlavním problémem této snahy je, že až příliš otevírá dveře investování pocitem. Dříve či později do předvídání trhů vstoupí dojmy a pokřivená fakta a vytěsní racionální argumenty. Rozhodování ovlivňují emoce jako strach ze ztrát, chamtivost, sebedůvěra, mentální krátkozrakost a jiné.

Faktorů, vlivů a zpráv bývá v jednom čase velké množství a často protichůdných, což ztěžuje rozumné rozhodování. Navíc chování lidské společnosti není nalajnované a lidé ne vždy reagují na události způsobem, jaký je uveden v učebnicích.

Emoce jsou přirozené a hlavně lidské. Nikdy je z našich životů nevytěsníme a ani je zcela neovládneme. Bez emocí by ale naše životy značně zchudly. Jak se říká, sto lidí sto chutí. Díky tomu máme ve společnosti zachovanou diverzitu a pestrost a bez rozdílných očekávání by ani samotné trhy nemohly efektivně fungovat.

Důvodem, proč se snažíme předvídat a časovat trhy (načasování nákupů a prodejů), je cíl omezit případné ztráty, tedy minimalizovat riziko investic. Bohužel, tento přístup nemá mnoho společného s řízením rizika.

Výsledkem bývá zpravidla nepodstoupení rizika, tedy neinvestování. Inteligentní investoři už dobře vědí, že bez rizika nejsou výnosy. Výsledkem časování je tedy nevydělávání a znehodnocování majetku. Platí zde jednoduchá rovnice, ve které riziko vždy roste spolu s výnosem.

Případné úspěšné předpovídání vývoje trhů je více výsledkem náhody a štěstí jako skutečného umu a znalostí. Málokdo si uvědomuje, že právě snaha o předvídání trhů ve většině případů zvyšuje riziko investic.

Je to přesně naopak, jak si mnozí chybně myslíme. Pravděpodobnost vyšších výnosů se lidskými zásahy snižuje. Jsme omylní, což zvláště platí při investování. Každé rozhodnutí s sebou nese riziko nesprávného výběru. Čím více rozhodnutí jsme při investování nuceni dělat, tím máme větší šanci selhání.

Množství studií a především výsledky drtivé většiny profesionálních i laických investorů potvrzují jeden základní fakt - finanční trhy a vývoj cen aktiv s přesností neumí předvídat nikdo.

I když se o to neustále pokoušíme, jde o boj s větrnými mlýny, který vás dlouhodobě jen připraví o peníze. Stačí se podívat jen na vlastní investiční historii, jak jste zhodnotili svůj majetek v uplynulých letech.

Přesto riziko umíme eliminovat. Zkušenosti ukazují, že nejúčinnějšími nástroji řízení rizik je hlavně dostatečný čas, diverzifikace, pravidelnost investování a správná alokace. Právě tyto nástroje efektivně odstraňují z investování problémové emoce.

Pod správnou alokací nebo umístěním investice chápeme její rozložení mezi základní třídy majetku. Smyslem volby vhodné skladby investice je vybrat portfolio s očekávaným výnosem, ale hlavně přijatelným rizikem podle preferencí investora.

Ve světě financí se správná alokace definuje jako investiční strategie, jejímž cílem je vyvážit riziko a výnos portfolia jeho vhodným složením podle individuálních investičních cílů, tolerance rizika a investičního horizontu.

Základními třídami investičních aktiv jsou jen akcie, dluhopisy a hotovost. Právě zastoupení uvedených tří druhů finančního majetku v investici představuje její alokaci. Cílem alokace je optimalizovat podstupované riziko a potenciální výnos.

Obecně platí, že akcie jsou z této trojice nejrizikovější aktivum, tzn. historicky dlouhodobě dosahují nejvyšší výnos, ale jejich ceny mají největší kolísavost (volatilitu). Dluhopisy generují nižší výnosy a jejich ceny jsou podstatně stabilnější. Hotovost nevydělává a adekvátně nemá ani volatilitu.

Investovat neznamená jen nakupovat akcie. Dluhopisy mají své opodstatnění v portfoliích investorů právě z důvodu snížení jejich volatility (kolísavosti jejich hodnoty). Ceny dluhopisů se často vyvíjejí opačně než ceny akcií a mají menší výkyvy.

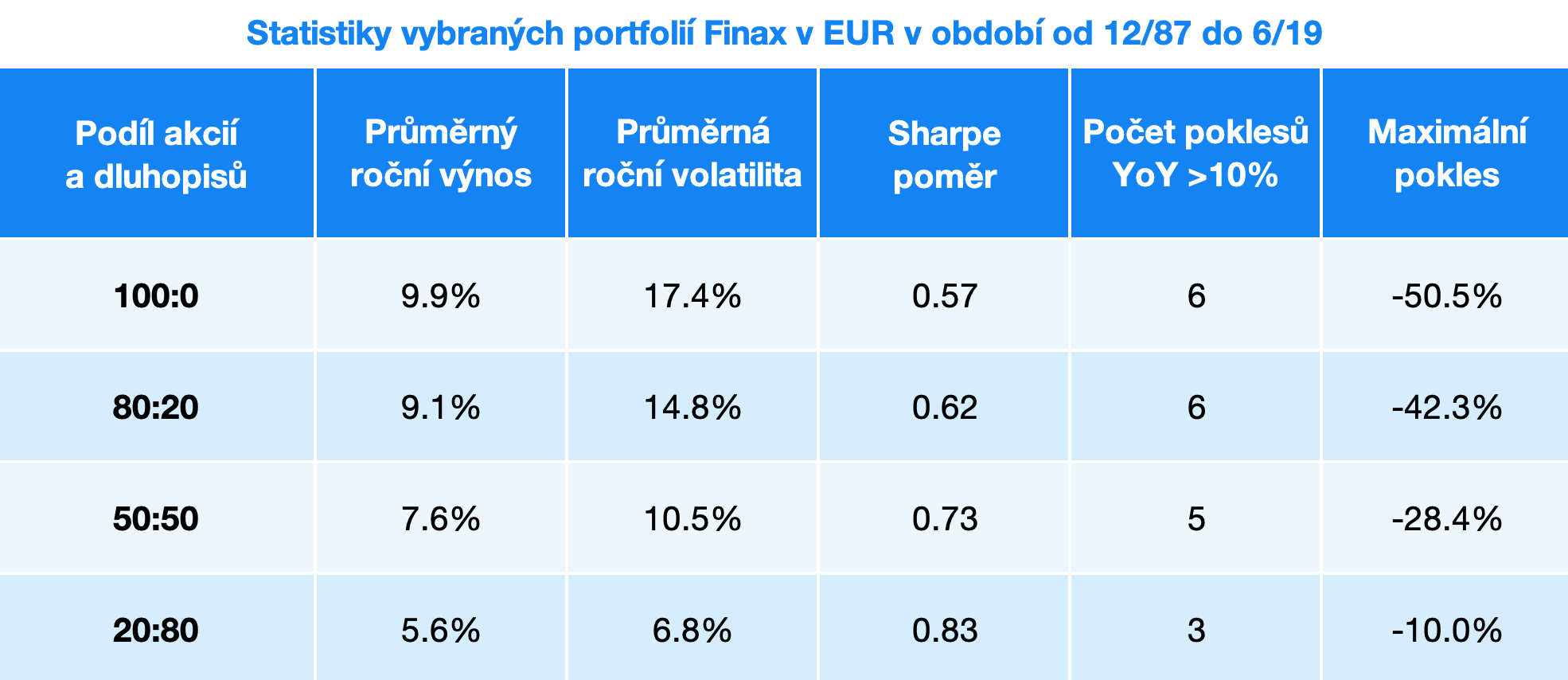

Následující tabulka nejlépe dokladuje smysl dluhopisů v portfoliu. Ukazuje průměrný roční výnos, roční volatilitu (rozptyl ročních zhodnocení), počet poklesů větších než 10% a maximální pokles vzorových portfolií Finaxu s různým zastoupením akciových a dluhopisových fondů, tedy s různým rizikem, a to během uplynulých 31,5 let.

Upozornění: Všechny údaje vážící se k historickému vývoji portfolií Finax jsou modelovány a byly vytvořeny na základě zpětného modelování dat. Způsob modelování historické výkonnosti jsme popsali v článku Jak modelujeme historický vývoj portfolií. Minulé výsledky nejsou zárukou budoucích výnosů a výsledkem vaší investice může být i ztráta.

V tabulce najdete i ukazatel nazývaný Sharpeho poměr (Sharpe ratio). Tento poměr vyvinul ekonom William Sharpe, který byl oceněný Nobelovou cenou. Sharpe se věnoval oceňování aktiv. Dlouhodobě nebyl spokojen s hodnocením investic jen podle dosahovaných výnosů, protože takový přístup nic neříkal o podstoupení riziku.

Jednoduchým poměrem výnosu a příslušející volatility vyjadřující riziko dostal ukazatel, který mluví o velikosti výnosu dosaženého na jednotku podstoupeného rizika. Sharpeho poměr se nazývá i rizikem váženého výnosu. Platí, že čím vyšší je poměr, tím je z pohledu výnosu a rizika investice zajímavější. Jinak řečeno, dostáváte vyšší výnos vzhledem k podstoupenému riziku.

Zajímavé je, že podle rizikově váženého výnosu je za uplynulých 31,5 let nejlepším portfoliem Inteligentního investování 20% akcií a 80% dluhopisů. Z pohledu dlouhodobých výnosů máme v nabídce osm atraktivnějších portfolií.

Toto je celá alfa a omega investování. Vámi očekávaný výnos by měl v první řadě záviset na čase, který jste ochoten investici dát, a od rizika, které jste ochotný a schopný podstoupit.

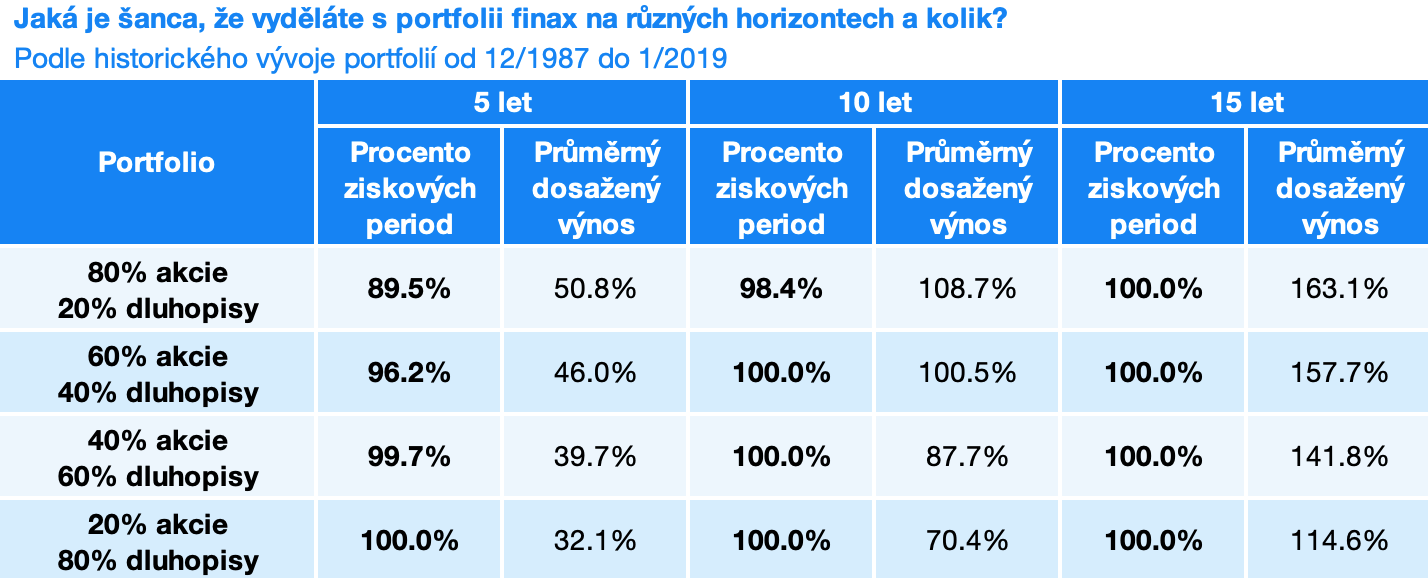

Tento vztah nejlépe ilustruje další tabulka, která je většině inteligentních investorů dobře známa. Ukazuje pravděpodobnost ziskovosti čtyř vybraných portfolií Finaxu s různou alokací, a tedy i rizikem na různých horizontech.

Více času kompletně eliminuje rizika dynamických strategií. Pokud ho penězům neumíte dát, a přesto chcete vyšší zhodnocení než v bance, musíte investovat konzervativněji (větší váha dluhopisů).

Čím více dluhopisů investice obsahuje, tím je méně riziková. Vyšší podíl dluhopisů v portfoliu je vhodný např. v následujících situacích:

- Mám krátký investiční horizont – Pokud jste ochoten zavázat peníze jen na kratší časové období, např. 5 let a méně, nebo přesně nevíte, kdy byste prostředky mohli potřebovat, větší váhu v portfoliu musí mít dluhopisy. Kratší horizont absolutně nemůže být důvodem vyhýbání se investování a držení hotovosti, čímž si garantujete jen ztrátu. Minimálním obdobím, při kterém přemýšlet nad investicemi, jsou však alespoň 2 roky.

- Obávám se poklesu trhů – Poklesy trhů jsou jejich nedílnou součástí a pokles určitě v budoucnu nastane, ale nikdo neví, kdy přesně k němu dojde. Opět nejde o pádný argument, proč neinvestovat, neboť alternativou je jen znehodnocení úspor jejich držením v hotovosti nebo v bance. Stačí se podívat na uplynulou dekádu, která přinesla masivní zisky finančních trhů, ale kvůli strachu se většina lidí tohoto růstu svým finančním majetkem neúčastnila. Fungujícími řešeními eliminace dopadu poklesu trhů na investice jsou jen dostatečný čas, který můžeme investicím poskytnout, nebo konzervativnější alokace portfolia – větší podíl dluhopisů.

- Jsem rizikově averzní, nezvládám velké výkyvy hodnoty investice – V první řadě jde o velkou smůlu pro váš finanční majetek, neboť dokud nezměníte nastavení, nevytěžíte z úspor jejich potenciál. Klidně ale investujte opatrně s větší váhou dluhopisových investic. S investicí se musíte nejprve cítit komfortně, aby byla pro vás vhodnou. Časem si na investování zvyknete, čímž se zvýší i vaše tolerance rizika.

- Bojím se investovat, nerozumím investování – Jde o jednu z největších životních chyb. Pokud jste schopen měsíčně pravidelně ušetřit určitý obnos peněz, máte za sebou nejdůležitější a nejtěžší krok k finanční nezávislosti a kvalitnějšímu životu. Věřte nám, časem ověřeným faktům a úspěšným investorům. Všichni bohatí lidé investují a díky investicím zvětšují svůj majetek. Investování už není striktně jen jejich výsadou. Investice funguje a neexistuje důvod nad nimi váhat nebo je odkládat. Čas jsou peníze. V investování toto tvrzení platí o to víc. Čím více ho investicím dáte, tím více peněz vám přinesou, proto je důležité začít. Klidně začněte pomalu a postupně. Seznamte se s investováním a pochopte ho právě díky konzervativnější investici (s větší váhou dluhopisů).

- Nemám zkušenosti s investováním – Vše je jednou poprvé. Pokud něco nezkusíte, nenaučíte se to. Nenarodili jsme se s tím, že bychom uměli plavat, na kole, řídit nebo pracovat s počítačem, ale přesto jsou tyto činnosti nedílnou součástí dnešních životů. Udělejte z investování stejně pravidelnou aktivitu. Správná alokace investice vám umí pomoci. Začněte konzervativně, postupně nasbíráte zkušenosti, poznáte investování, pochopíte ho a časem porostou i vaše výdělky.

- Investuji jednorázově velkou část svého majetku nebo investované prostředky jsou klíčové pro mou budoucnost a život – Pokud investujete příliš velkou sumu vzhledem k vaší finanční situaci, nedoporučujeme investovat příliš dynamicky. V situacích, kdy zdroje vašich příjmů výrazněji nepřevyšují vaše výdaje nebo je podíl investice na celkovém majetku velký, dluhopisy by určitě měly být součástí vašeho portfolia. Jde o případy, kdy nemáte jistotu, že peníze z investice lze v blízké budoucnosti potřebovat pro zachování vašeho životního standardu, nemáte jiný likvidní majetek, případně účelem investice je právě vytvoření zdroje příjmu (pravidelná renta).

Pokud vaše životní situace neodpovídá ani jednomu uvedenému případu, investujte pravidelně, jen část úspor a můžete dát investovaným prostředkům dostatek času (alespoň 10 let), nebojte se v portfoliu převážit akciové investice. Dlouhodobý horizont nejlépe eliminuje riziko akcií.

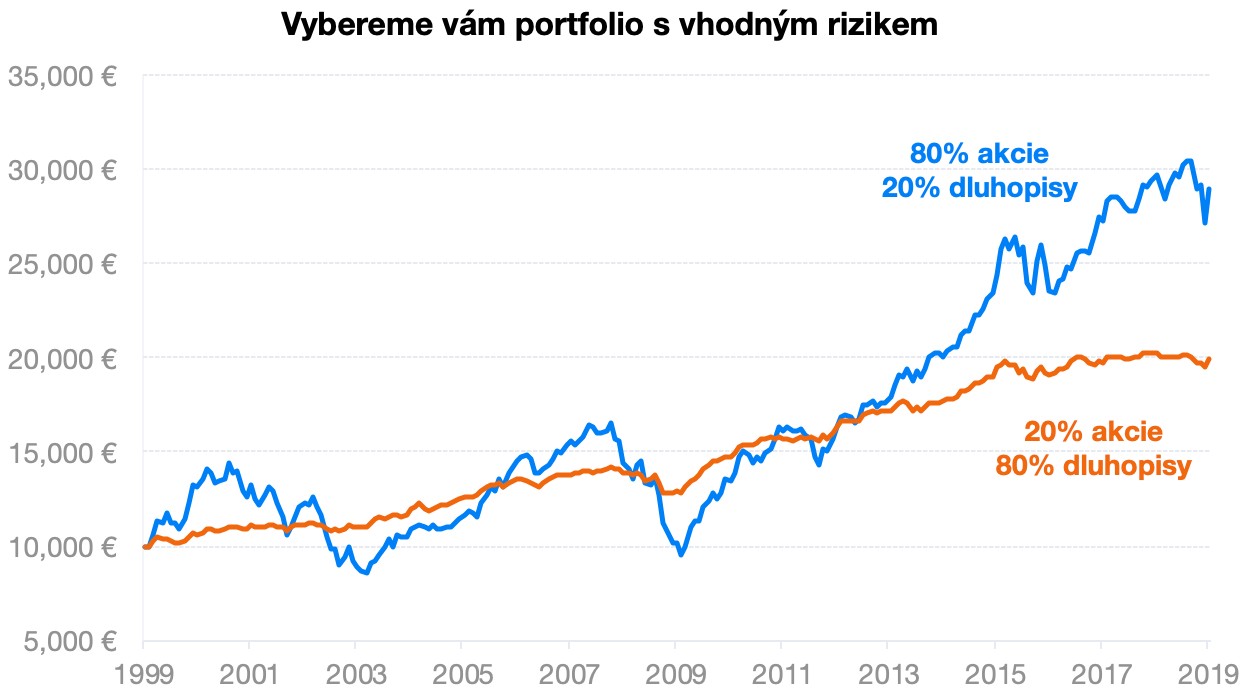

Následující dva grafy přesně ilustrují rozdíl kolísavosti (volatility) a výnosů různé alokace investice. Portfolia s větším zastoupením dluhopisových fondů méně kolísají, jejich hodnota při poklesech trhů nepadá tak výrazně, ale dlouhodobě ani tolik nevydělávají jako investice s větším zastoupením akcií.

První graf ukazuje vývoj dvou vzorových modelovaných portfolií Finax, a to růstového 80% akcií a 20% dluhopisů a konzervativního 20% akcií a 80% dluhopisů, za 20 let do ledna tohoto roku. Druhý graf znázorňuje vývoj dvou skutečných účtů našich klientů s jednorázovými investicemi od konce září 2018 do konce června 2019, a to jeden se 100% akciovou strategií a druhý s 50:50.

Předvídání trhů a jejich časování není klíčem k úspěšnému řízení rizika a ani k vyšším výdělkům. Nesnažte se dělat nemožné, neboť připravujete váš majetek o zhodnocení.

Před rizikem vás ochrání pouze dostatečný čas a správná alokace dobře diverzifikovaného portfolia.

Naučte se raději přesně definovat vaše cíle a určit, jakou část majetku a pravidelných úspor můžete alokovat na jaký čas. Klidně si stanovte několik cílů s různými horizonty a úspory rozdělte mezi ně. Budete tak mít peníze k dispozici kdykoliv během života.

V bance držte pouze nezbytnou likvidní rezervu. Střednědobé cíle plánované v horizontech tří až sedmi let ošetřete konzervativními nebo vyváženými portfolii. Dlouhodobé cíle jako spoření na důchod, budování majetku nebo spoření pro děti řešte dynamickými portfolii.

Jak vybrat správnou alokaci pro konkrétní investiční cíle?

Právě jsme vám nabídli základní návod, jak si vybrat správnou investici přesně pro vás. Pro laika stále asi jde o španělskou vesnici, která vás však v žádném případě nesmí odradit od investování.

Finax na vás myslel i v této otázce. Jako první robo-advisor (online poradce) ve střední Evropě jsme využitím technologie zcela zjednodušili investiční proces, kterým vás provede kompletně váš finanční agent nebo registrace na naší stránce.

Vy jen přesně vyhodnoťte vaši finanční situaci, přesně si stanovte vaše finanční cíle a o zbytek se postaráme za vás. Ve Finaxu můžete mít na jednu smlouvu o řízení portfolia až 99 účtů. Na každém můžete sledovat jiný cíl s jiným horizontem, tedy i s různým portfoliem a rizikem.

Pokud odpovíte na položené otázky pravdivě a v souladu s vašimi životními plány, máte jistotu, že vám vybereme portfolio, které rizikem přesně odpovídá vašim cílům, vlastnostem a možnostem.

Následně je jen na vás, zda vaše úmysly i dodržíte, což je základní podmínkou a jediným požadavkem na vás pro úspěšnou investici a váš klidný spánek.

Samozřejmě se může životní situace každému změnit. Mysleli jsme i na tyto případy. Nabízíme vysokou flexibilitu investování. Vaše cíle můžete pravidelně přehodnotit, změnit a případně rozšířit. Vše vyřídíte pohodlně online nebo s vaším agentem, který nejlépe zná vaši situaci a kterému důvěřujete.

Správně a ziskově investovat nebylo nikdy jednodušší.