Trudność

Trudność

Click-baitowe, wywołujące strach i sensację nagłówki były, są i zawsze będą klikane częściej niż te wywołujące pozytywne emocje. Wprowadzające w błąd tytuły mocno nadszarpują nerwy części inwestorów, zniechęcając przy okazji do inwestowania wiele rozważających tę możliwość osób, które w ich efekcie zdecydowały się odłożyć swoją decyzję na później.

Z drugiej strony, nagłówki te mogłyby równie dobrze brzmieć "Wyjątkowe okazje do kupna akcji trwają". Jak zatem powinniśmy postrzegać spadki na rynku? Jak inwestorzy powinni zachowywać się w takich sytuacjach?

Świetne okazje, fundusz rezerwowy i regularność inwestycji

Wszyscy świetni inwestorzy postrzegają spadki cen na rynkach przede wszystkim jako szansę. Kto nie lubi kupować za mniejsze pieniądze? Jeżeli przez jakiś czas oszczędzasz na zakup droższego produktu lub usługi, wakacje czy nowy samochód i nagle pojawia się wspaniała okazja do zakupu po niskiej cenie, prawdopodobnie z niej skorzystasz.

Na rynkach finansowych działa to tak samo. Zanim jeszcze rozpoczniesz inwestowanie - lub też równocześnie – powinieneś utworzyć fundusz rezerwowy. Taka rezerwa, w wysokości Twoich kilkumiesięcznych dochodów, przydaje się nie tylko w razie ewentualnej utraty źródła utrzymania. Fundusz rezerwowy pozwala także wykorzystać nadarzające się okazje.

Zaplanuj 15-minutową rozmowę za darmo hovor zdarma

Pomożemy Ci zacząć i dowiedzieć się więcej o firmie Finax.

Prostym rozwiązaniem, które pozwala wykorzystać spadki cen na rynkach i uzyskać lepsze ceny zakupu, jest regularne inwestowanie mniejszych kwot. Nie musisz tracić czasu na monitorowanie rynków, zastanawianie się, w którym momencie najbardziej opłaca się zainwestować czy sprzedać dane aktywa.

Wystarczy ustawić stałe zlecenie – dzięki czemu spadki cen na rynkach nie będą dla Ciebie dłużej istotne. Nawet najbardziej odpowiedzialnym osobom trudno jest utrzymać dyscyplinę finansową, ale regularne inwestowanie znacznie w tej kwestii pomaga.

Nasi klienci to przede wszystkim regularni inwestorzy. W ich przypadku spadki na rynkach w momencie, w którym zaczynają oni inwestować, są wręcz pożądane. Pierwsze depozyty procentują najdłużej. Jak zostało już wcześniej wspomiane, długi horyzont inwestycyjny to niezbędny warunek udanej inwestycji.

Jeżeli spadki na rynkach zbiegną się w czasie z początkami ich przygody z oszczędzaniem – inwestorzy Ci mają gwarancję, że ich pierwsze, najważniejsze dla ostatecznego wyniku zakupy będą tanie – a co za tym idzie, korzystne.

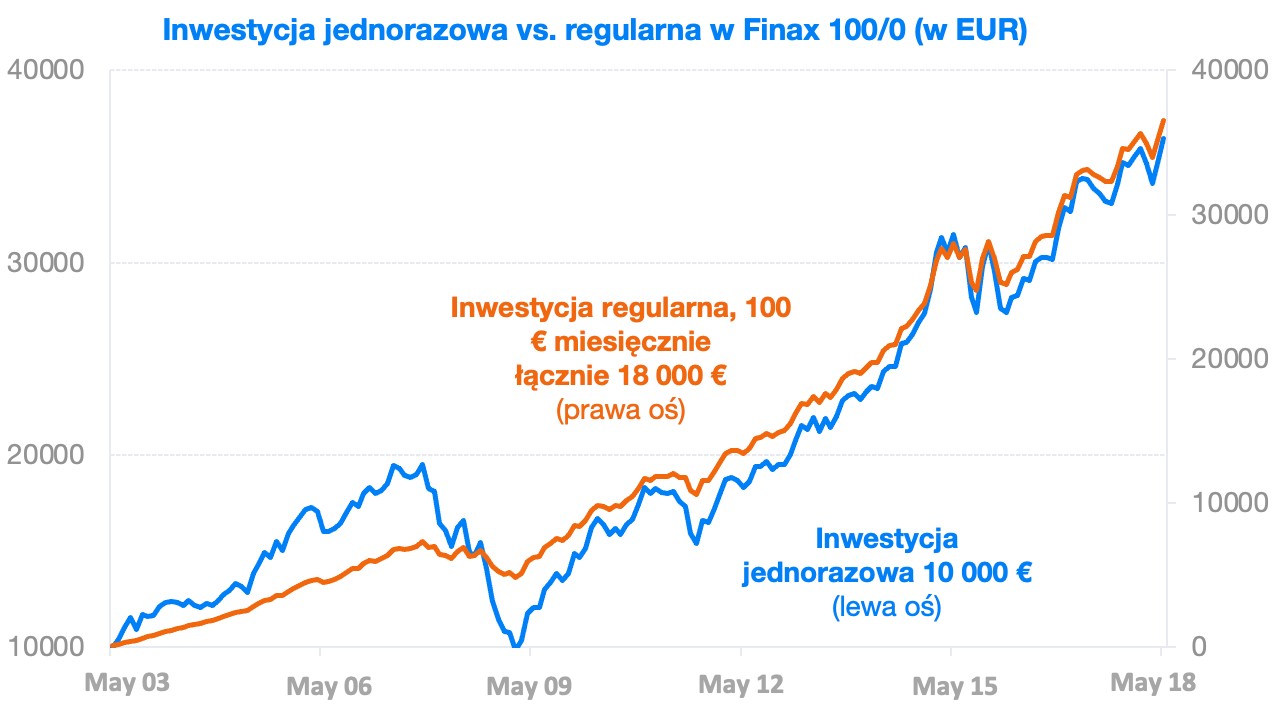

Poniższy wykres ilustruje wyniki jednorazowej inwestycji w wysokości 10 000 EUR na przestrzeni 15 lat w porównaniu z regularnym inwestowaniem kwoty 100 EUR miesięcznie przez ten sam okres, przy portfelu Finax 100:0. Z wykresu wynika, że fluktuacje oszczędności są znacznie zredukowane dzięki regularności inwestycji.

Uwaga: Wszystkie dane związane z historycznym rozwojem portfeli Finax są modelowane i powstały na podstawie modelowania wstecznego danych. Metodę modelowania wyników historycznych opisaliśmy w artykule W jaki sposób przeprowadzamy modelowanie historycznych wyników portfeli Finax? Wyniki historyczne nie gwarantują przyszłych zwrotów, a inwestycja może przynieść stratę. Dowiedz się, jakie ryzyko podejmujesz, inwestując. Wyniki bazują na notowaniach EUR i są przeliczone na PLN według kursów spot EUR-PLN (źródło: Bloomberg). Pamiętaj o ryzyku walutowym, ponieważ wyniki Finax wyrażone w PLN zależą także od wahań kursów walut wobec złotego, który może zwiększać lub zmniejszać wynik z inwestycji.

Podstawą inwestycji jest procent składany

Wzrost wartości jednorazowej inwestycji, pomimo krótkoterminowego spadku jej wartości o ponad 50% w 2008 r., był ostatecznie wyższy niż w przypadku inwestycji regularnej (kwota depozytu 10 000 EUR, wynik końcowy 36 446 EUR oraz łączna kwota depozytu 18 000 EUR, wynik końcowy 36 496 EUR).

Co stoi za takim rezultatem? Fakt, że pieniądze zainwestowane jednorazowo dłużej „pracują”. Inwestując regularnie, pozwalasz jedynie kwocie 100 EUR pracować przez taką samą ilość czasu. Korzyści wynikające z procentu składanego są zatem znacznie wyższe w przypadku inwestycji jednorazowych.

Wykres potwierdza również znaczenie horyzontu inwestycyjnego dla wyniku inwestycyjnego. Pozostawienie inwestycji odpowiedniej ilosci czasu liczy się bardziej niż próby przewidzenia zmian na rynkach.

Jak duże jest prawdopodobieństwo znacznych spadków (tzw. krachu na giełdzie)?

Na to pytanie nikt nie zna odpowiedzi.

Media oraz analitycy przepowiadający nadchodzący kryzys finansowy powołują się przede wszystkim na prawie 13-letni nieprzerwany wzrost rynku, szereg problemów w gospodarce i polityce światowej oraz kończące się zachęty ze strony banków centralnych.

Statystyki nie idą jednak z nimi w parze. W nowoczesnej, sięgającej prawie 100 lat historii rynków byliśmy świadkami zaledwie pięciu krachów na giełdach (czyli spadków o ponad 40%). Jeżeli wybierzemy dowolny, 30-letni przedział czasu, to do takiej sytuacji dochodziło zazwyczaj tylko raz (w niespełna jednej trzeciej przypadków krach zdarzył się dwukrotnie).

Za korektę rynkową przyjmuje się spadek o więcej niż 10%. Historycznie rzecz biorąc, ma to miejsce średnio co 11 miesięcy. Spadek o ponad 20% nazywamy bessą. Występuje ona średnio raz na 4 lata.

O czym mówią te statystyki?

Prawdopodobieństwo, że spadek rynków to tylko drobna korekta czy krótka bessa, jest średnio o ok. 30 razy wyższe niż prawdopodobieństwo występienia krachu na rynku. Z tego powodu krachy są tak trudne do przewidzenia.

Jeżeli, próbując przewidzieć korekty, sprzedasz swoje papiery wartościowe (w obawie przed spadkami), istnieje spore prawdopodobieństwo, że ceny wzrosną, a Ty wyłącznie stracisz na całej operacji. O wiele bardziej prawdopodobne jest przegapienie wzrostu niż przewidzenie spadku.

Podkreślaliśmy ten fakt zarówno w 2019, jak i w 2020 roku. Zdecydowana większość klientów, którzy mimo to wycofali się z rynku, popełniła błąd, tracąc na zwrotach. Nie złapali dna i wrócili do swoich inwestycji po cenach wyższych, niż je sprzedali z powodu strachu przed potencjalnymi spadkami, albo nie wrócili w ogóle i do dziś tracą na dotychczasowych zwrotach z rynków.

Innymi słowy, nie inwestując, masz większą szansę na poniesienie straty niż podczas inwestowania. Prawdopodobieństwo utraconego zysku jest wielokrotnie wyższe niż faktyczna strata. Tylko zainwestowane pieniądze przynoszą zyski. Gotówka każdego roku, z powodu inflacji, traci na wartości. Trzymanie oszczędności na koncie w banku to gwarantowana strata.

Brak euforii

Kolejną interesującą zasadą rynków finansowych, której zrozumienie przyszło wraz z doświadczeniem, jest to, że większość uczestników rynku przeważnie jest w błędzie. Duże zmiany pojawiają się na rynkach wtedy, gdy nikt się ich nie spodziewa. Rynki działają zgodnie z naszymi oczekiwaniami, w związku z czym odstępstwo od tej reguły okazuje się szokiem.

Dziś wielu uczestników rynku spodziewa się znaczących spadków. Zabezpieczają swoje portfele, zmniejszają ekspozycję i próbują zabezpieczyć się na różne sposoby. W takiej sytuacji szok jest niemalże niemożliwy.

Istotnym czynnikiem, który sprzyja krachom, jest też euforia. Każdy wielki wzrost sprzedaży wymaga ślepego zaufania oraz nieograniczonego optymizmu, które umożliwiają późniejsze niemiłe zaskoczenie. Na ten moment nie da się jednak zaobserwować podobnych czynników na rynkach czy w gospodarkach. Przeciwnie - inwestorzy są bardziej ostrożni, a nawet zaniepokojeni, a to najczęściej oznaki wzrostu.

Inwestuj jak profesjonalista profesionál

Z niskimi opłatami, bez emocji i online.

Korekty występują w trakcie hoss równie naturalnie, co poranna rosa jesienią. Krótkoterminowe spowolnienia pokazują siłę rynku i jego dobrą kondycję. Nieustanny wzrost jest niebezpieczny, ponieważ idzie w parze z euforią i ryzykiem nieprzyjemnych niespodzianek.

Co należy zatem robić, gdy nastąpi spadek?

W Finax preferujemy pasywne inwestowanie i unikamy prognoz rynkowych. Nasze podejście wynika ze zgromadzonych doświadczeń. Próby timingu rynkowego oraz aktywnego zarządzania inwestycjami zwykle nie kończą się dobrze i są zupełnie niepotrzbne.

Dla wyniku inwestycji kluczowe są następujące czynniki:

- Właściwa alokacja - właściwy skład portfela, dopasowywany za pomocą naszego algorytmu do Twoich celów oraz profilu ryzyka,

- Wystarczająco długi horyzont inwestycyjny – jest to kolejny element wpływający na wybór odpowiedniego portfela,

- niskie opłaty,

- odpowiednia dywersyfikacja – czyli rozkład ryzyka,

- regularność,

- rebalancing - oferujemy unikalną metodę automatycznego rebalansowania portfela jako kolejne narzędzie zarządzania ryzykiem, które pozwala utrzymywać odpowiedni poziom ryzyka portfela. W przypadku zawirowań na rynku automatycznie sprzedawane są aktywa droższe i kupuje tańsze.

Co robić, gdy rynki spadają, aby być szczęśliwym i zarobić jak najwięcej:

- Nic

- Jeśli jeszcze nie zacząłeś inwestować, zacznij jak najszybciej

- Stopniowo inwestuj coraz więcej

- Przestrzegaj horyzontu inwestycyjnego

- Nie sprawdzaj co chwilę wyników swoich inwestycji

- Spędzaj swój wolny czas w pracy, z rodziną lub uprawiając hobby

- Zastanów się, w jaki sposób mógłbyć zaoszczędzić nieco więcej pieniędzy na inwestycję

Zachowaj spokój - wiesz, że Twoje oszczędności są dobrze chronione.

Ostatecznie jedynie zgromadzone oszczędności i wystarczająco duży majątek będzie w stanie ochronić Cię przed kolejnym kryzysem. Jeśli więc chcesz być na niego gotowy, zacznij oszczędzać jak najszybciej, zbuduj fundusz rezerwowy i zainwestuj. Łatwiej będzie poradzić sobie z kolejnym kryzysem finansowym z istotną sumą na rachunku, niż mając okrągłe zero na koncie.