Náročnosť

Náročnosť

Neustále sa pokúšame predvídať vývoj trhov. Snažíme sa odhadnúť pokles a rast cien aktív a správne načasovať vhodný nákup a predaj investícií. Väčšina z nás v dôsledku vlastných očakávaní a presvedčení investovanie odkladá. Predpovedanie budúcnosti je súčasťou finančných trhov od ich počiatku a investorov nikdy neopustí.

Prognózovaniu trhov sa nevyhýbajú ani profesionáli. Tí si navyše svoje očakávania podložia analýzami a faktmi, ktorými presvedčia sami seba o neoblomnosti svojich tvrdení a vďaka ktorým pôsobia na verejnosť hodnovernejšie.

Paradoxne, vždy sa snažia predpovedať hlavne pokles cien akcií. Negatívne správy priťahujú násobne viac pozornosti, a preto s nimi ľahšie získavajú mediálny priestor. Akosi sa však vždy pri predpovediach odborníkov zabúda na otázku, ako zhodnocujú svoj majetok a majetok ich klientov.

Hlavným problémom tejto snahy je, že až priveľmi otvára dvere investovania pocitom. Skôr či neskôr do predvídania trhov vstúpia dojmy a skrivené fakty a vytlačia racionálne argumenty. Rozhodovanie opantajú emócie ako strach zo strát, chamtivosť, sebadôvera, mentálna krátkozrakosť a iné.

Faktorov, vplyvov a správ býva v jednom čase veľké množstvo a často protichodných, čo sťažuje rozumné rozhodovanie. Navyše, správanie ľudskej spoločnosti nie je nalinajkované a ľudia nie vždy reagujú na udalosti spôsobom, aký sa uvádza v učebniciach.

Emócie sú prirodzené a hlavne veľmi ľudské. Nikdy ich z našich životov nevytlačíme, ani ich úplne neovládneme. Nakoniec, bez emócií by naše životy značne schudobneli. Ako sa hovorí, sto ľudí má sto chutí. Vďaka tomu máme v spoločnosti zachovanú diverzitu a pestrosť a bez rozdielnych očakávaní by ani samotné trhy nemohli efektívne fungovať.

Dôvodom, prečo sa snažíme predvídať a časovať trhy (načasovanie nákupov a predajov), je cieľ obmedziť prípadné straty, teda minimalizovať riziko investícií. Žiaľ, tento prístup nemá veľa spoločného s riadením rizika.

Výsledkom býva spravidla nepodstúpenie rizika, teda neinvestovanie. Inteligentní investori už dobre vedia, že bez rizika nie sú výnosy. Výsledkom časovania je teda nezarábanie a znehodnocovanie majetku. Platí tu jednoduchá rovnica, v ktorej riziko vždy rastie spolu s výnosom.

Prípadné úspešné predpovedanie vývoja trhov je viac výsledkom náhody a šťastia ako skutočného umu a znalostí. Málokto si uvedomuje, že práve snaha o predvídanie trhov vo väčšine prípadov zvyšuje riziko investícií.

Presne naopak, ako si mnohí chybne myslíme, pravdepodobnosť vyšších výnosov sa ľudskými zásahmi znižuje. Sme omylní, čo obzvlášť platí pri investovaní. Každé rozhodnutie so sebou nesie riziko nesprávneho výberu. Čím viac rozhodnutí sme pri investovaní nútení robiť, tým máme väčšiu šancu zlyhaní.

Množstvo štúdií a hlavne výsledky drvivej väčšiny profesionálnych i laických investorov potvrdzujú jeden základný fakt – finančné trhy a vývoj cien aktív s presnosťou nevie predvídať nik.

I keď sa o to neustále pokúšame, ide o boj s veternými mlynmi, ktorý vás dlhodobo len pripraví o peniaze. Stačí sa pozrieť len na vlastnú investičnú históriu, ako ste zhodnotili svoj majetok v uplynulých rokoch.

Napriek tomu riziko vieme eliminovať. Skúsenosti ukazujú, že najúčinnejšími nástrojmi riadenia rizika sú hlavne dostatočný čas (dlhý investičný horizont), diverzifikácia, pravidelnosť investovania a správna alokácia. Práve tieto nástroje efektívne odstraňujú z investovania problémové emócie.

Pod správnou alokáciou alebo umiestnením investície rozumieme jej rozloženie medzi základné triedy majetku. Zmyslom voľby vhodnej skladby investície je vybrať portfólio s očakávaným výnosom a hlavne prijateľným rizikom podľa preferencií investora.

Vo svete financií sa správna alokácia definuje ako investičná stratégia, ktorej cieľom je vyvážiť riziko a výnos portfólia jeho vhodným zložením podľa individuálnych investičných cieľov, tolerancie rizika a investičného horizontu.

Základnými triedami investičných aktív sú len akcie, dlhopisy a hotovosť. Práve zastúpenie uvedených troch druhov finančného majetku v investícií predstavuje jej alokáciu. Cieľom alokácie je optimalizovať podstupované riziko a potenciálny výnos.

Všeobecne platí, že akcie sú z tejto trojice najrizikovejšie aktívum, tzn. historicky dlhodobo dosahujú najvyšší výnos, no ich ceny majú najväčšiu kolísavosť (volatilitu). Dlhopisy generujú nižšie výnosy a ich ceny sú podstatne stabilnejšie. Hotovosť nezarába a adekvátne nemá ani volatilitu.

Investovať neznamená len nakupovať akcie. Dlhopisy majú svoje opodstatnenie v portfóliách investorov práve z dôvodu zníženia jeho volatility (kolísavosti jeho hodnoty). Ceny dlhopisov sa často vyvíjajú opačne ako ceny akcií a majú menšie výkyvy.

Nasledujúca tabuľka najlepšie dokladuje zmysel dlhopisov v portfóliu. Ukazuje priemerný ročný výnos, ročnú volatilitu (rozptyl ročných zhodnotení), počet poklesov väčších ako 10% a maximálny pokles vzorových portfólií Finaxu s rôznym zastúpením akciových a dlhopisových fondov, teda s rôznym rizikom, počas uplynulých 31,5 rokov.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

V tabuľke nájdete aj ukazovateľ Sharpeho pomer (Sharpe ratio). Tento pomer vyvinul ekonóm William Sharpe ovenčený Nobelovou cenou. Sharpe sa venoval oceňovaniu aktív. Dlhodobo nebol spokojný s hodnotením investícií len podľa dosahovaných výnosov, keďže takýto prístup nič nehovoril o podstúpenom riziku.

Jednoduchým pomerom výnosu a prislúchajúcej volatility vyjadrujúcej riziko dostal ukazovateľ, ktorý hovorí o veľkosti výnosu dosiahnutého na jednotku podstúpeného rizika. Sharpeho pomer sa nazýva aj rizikom vážený výnos. Platí, čím vyšší je pomer, tým je z pohľadu výnosu a rizika investícia zaujímavejšia alebo inak povedané, dostávate vyšší výnos vzhľadom na podstúpené riziko.

Zaujímavé je, že podľa rizikovo váženého výnosu je za uplynulých 31,5 roka najlepším portfóliom Inteligentného investovania 20% akcií a 80% dlhopisov. No len z pohľadu dlhodobých výnosov máme v ponuke osem atraktívnejších portfólií.

Toto je celá alfa a omega investovania. Vami očakávaný výnos by mal v prvom rade závisieť od času, ktorý ste ochotný investícii dať a od rizika, ktoré ste ňou ochotný a schopný podstúpiť.

Tento vzťah najlepšie ilustruje ďalšia tabuľka, ktorá je väčšine inteligentných investorov dobre známa. Ukazuje pravdepodobnosť ziskovosti štyroch vybraných portfólií Finaxu s rôznou alokáciou, a teda aj rizikom na rôznych horizontoch.

Viac času kompletne eliminuje riziká dynamických stratégií. Pokiaľ ho peniazom neviete dať a napriek tomu si želáte vyššie zhodnotenie ako v banke, musíte investovať konzervatívnejšie (väčšia váha dlhopisov).

Čím viac dlhopisov investícia obsahuje, tým je menej riziková. Vyšší podiel dlhopisov v portfóliu je vhodný napr. v nasledujúcich situáciách:

- Mám krátky investičný horizont – Pokiaľ ste ochotný zaviazať peniaze len na kratšie časové obdobie, napr. 5 rokov a menej, alebo presne neviete, kedy by ste prostriedky mohli potrebovať, väčšiu váhu v portfóliu musia mať dlhopisy. Kratší horizont absolútne nemôže byť dôvodom vyhýbania sa investovaniu a držania hotovosti, ktorou si garantujete len stratu. Minimálnym obdobím, pri ktorom rozmýšľať nad investovaním, sú však aspoň 2 roky.

- Obávam sa poklesu trhov – Poklesy trhov sú ich neoddeliteľnou súčasťou a pokles určite v budúcnosti nastane, no nikto nevie, kedy presne k nemu dôjde. Opäť nejde o pádny argument, prečo neinvestovať, lebo alternatívou je len znehodnotenie úspor ich držaním v hotovosti alebo v banke. Stačí sa pozrieť na uplynulú dekádu, ktorá priniesla masívne zisky finančných trhov, no kvôli strachu sa väčšina ľudí tohto rastu svojím finančným majetkom nezúčastnila. Fungujúcimi riešeniami eliminácie dopadu poklesu trhov na investície sú len dostatočný čas, ktorý vieme investíciám poskytnúť, alebo konzervatívnejšia alokácia portfólia – väčší podiel dlhopisov.

- Som rizikovo averzný, nezvládam veľké výkyvy hodnoty investície – V prvom rade ide o veľkú smolu pre váš finančný majetok, lebo kým nezmeníte nastavenie, nevyťažíte z úspor ich potenciál. Pokojne ale investujte opatrne s väčšou váhou dlhopisových investícií. S investíciou sa musíte v prvom rade cítiť komfortne, aby bola pre vás vhodnou. Časom si na investovanie možno zvyknete, čím sa zvýši aj vaša tolerancia rizika.

- Bojím sa investovať, nerozumiem investovaniu – Ide o jednu z najväčších životných chýb. Pokiaľ ste schopný mesačne pravidelne ušetriť určitý obnos peňazí, máte za sebou najdôležitejší a najťažší krok k finančnej nezávislosti a kvalitnejšiemu životu. Verte nám a verte časom overeným faktom a úspešným investorom. Všetci bohatí ľudia investujú a vďaka investovaniu zväčšujú svoj majetok. Investovanie už nie je striktne len ich výsadou. Investovanie funguje a neexistuje dôvod nad ním váhať, alebo ho odkladať. Čas sú peniaze. V investovaní toto tvrdenie platí extrémne. Čím viac ho investíciám dáte, tým viac peňazí vám prinesú. Preto hlavne začnite. A pokojne začnite pomaly a postupne. Zoznámte sa s investovaním a pochopte ho práve konzervatívnejšou investíciou (s väčšou váhou dlhopisov).

- Nemám skúsenosti s investovaním – Všetko je raz prvýkrát. Pokiaľ niečo neskúsite, nenaučíte sa to. Nenarodili sme sa s tým, že by sme vedeli plávať, bicyklovať sa, šoférovať alebo pracovať s počítačom. Napriek tomu sú tieto činnosti neoddeliteľnou súčasťou dnešných životov. Spravte z investovania rovnako pravidelnú aktivitu. Správna alokácia investície vám vie pomôcť. Začnite konzervatívne, postupne nazbierate skúsenosti, spoznáte investovanie, pochopíte ho a časom porastú aj vaše zárobky.

- Investujem jednorazovo veľkú časť svojho majetku alebo investované prostriedky sú kľúčové pre moju budúcnosť a život – Pokiaľ investujete príliš veľkú sumu vzhľadom na vašu finančnú situáciu, neodporúčame investovať príliš dynamicky. V situáciách, kedy zdroje vašich príjmov výraznejšie neprevyšujú vaše výdavky, alebo je podiel investície na celkovom majetku veľký, dlhopisy by určite mali byť súčasťou vášho portfólia. Ide o prípady, kedy nemáte istotu, že peniaze z investície môžete v blízkej budúcnosti potrebovať pre zachovanie vášho životného štandardu, nemáte iný likvidný majetok, prípadne účelom investície je práve vytvorenie zdroja príjmu (pravidelná renta).

Pokiaľ vaša životná situácia nezodpovedá ani jednému uvedenému prípadu, investujete pravidelne a len časť úspor a viete dať investovaným prostriedkom dostatok času (aspoň 10 rokov), nebojte sa v portfóliu prevážiť akciové investície. Dlhodobý horizont najlepšie eliminuje riziko akcií.

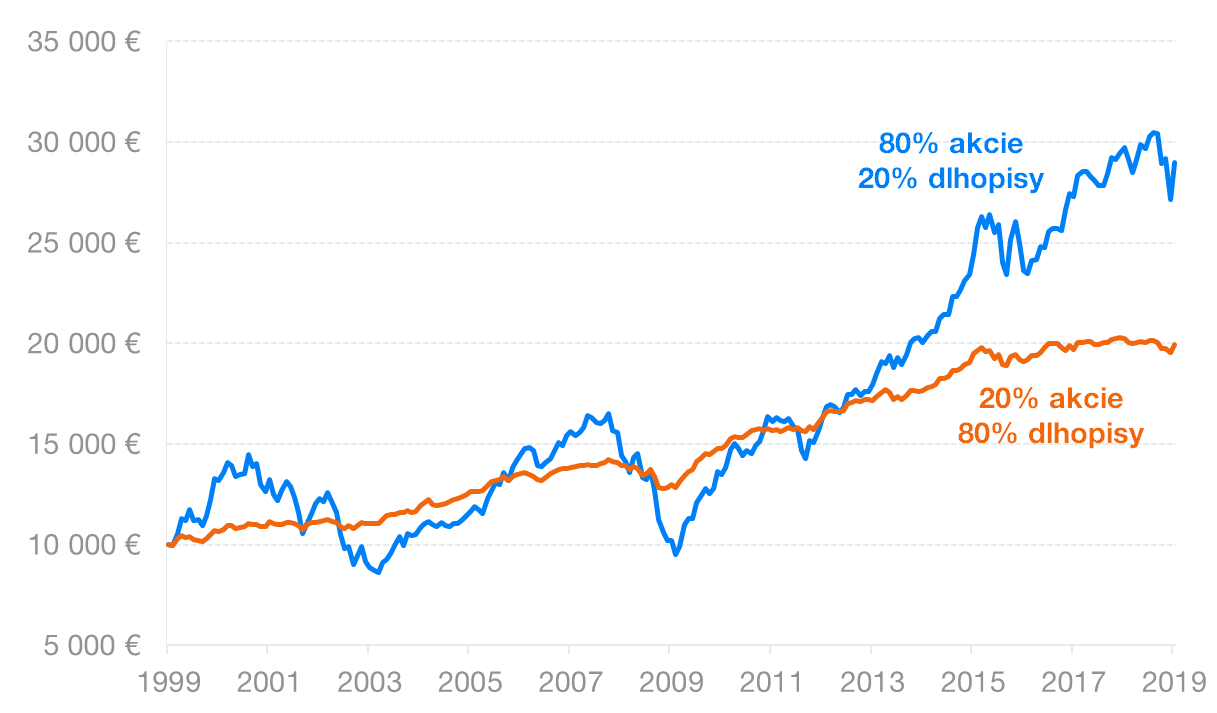

Nasledujúce dva grafy presne ilustrujú rozdiel kolísavosti (volatility) a výnosov rôznej alokácie investície. Portfóliá s väčším zastúpením dlhopisových fondov menej kolíšu, ich hodnota pri poklesoch trhov nepadá tak výrazne, no dlhodobo ani toľko nezarábajú ako investície s väčším zastúpením akcií.

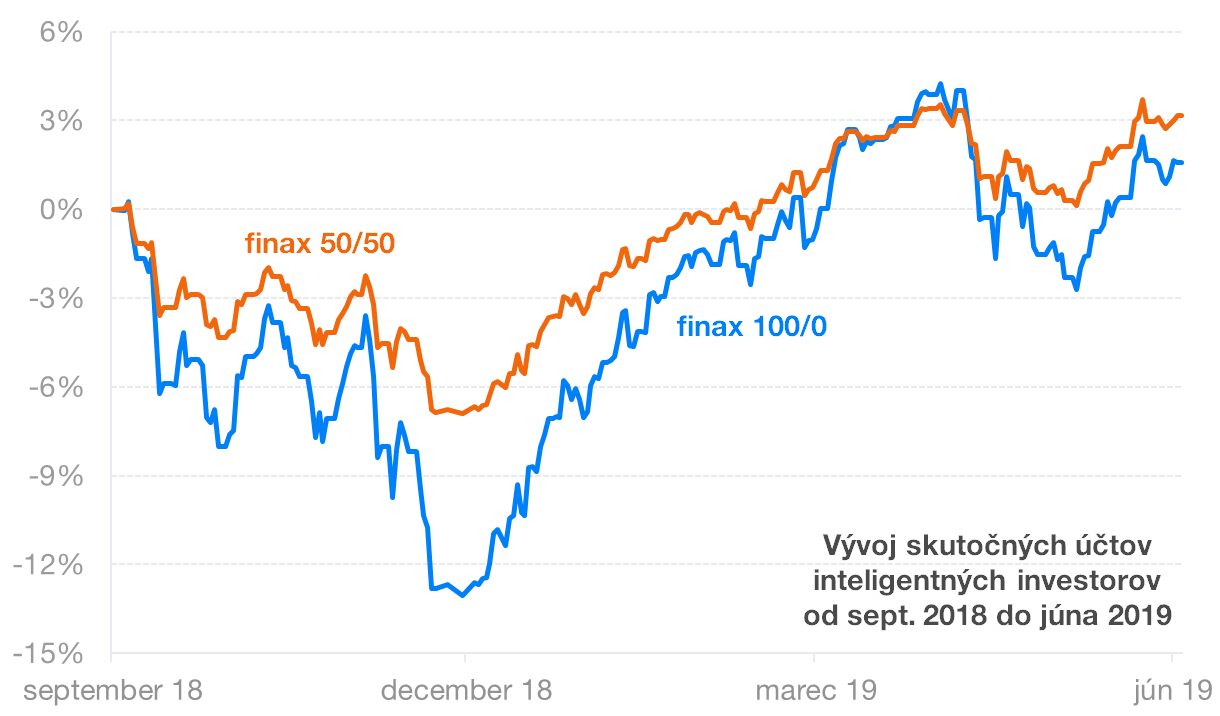

Prvý graf ukazuje vývoj dvoch vzorových modelovaných portfólií Finax, rastového 80% akcií a 20% dlhopisov a konzervatívneho 20% akcií a 80% dlhopisov za 20 rokov do januára tohto roka. Druhý graf znázorňuje vývoj dvoch skutočných účtov našich klientov s jednorazovými investíciami od konca septembra 2018 do konca júna 2019, jeden so 100% akciovou stratégiou a druhý s 50:50.

Predvídanie trhov a ich časovanie nie je kľúčom k úspešnému riadeniu rizika, ani k vyšším zárobkom. Nesnažte sa robiť nemožné, lebo pripravujete váš majetok o zhodnotenie.

Pred rizikom vás ochráni len dostatočný čas a správna alokácia dobre diverzifikovaného portfólia.

Naučte sa radšej presne definovať vaše ciele a určiť, akú časť majetku a pravidelných úspor viete alokovať na aký čas. Pokojne si stanovte viaceré ciele s rôznymi horizontmi a úspory rozdeľte medzi ne. Budete tak mať peniaze k dispozícii kedykoľvek počas života.

V banke držte len nevyhnutnú likvidnú rezervu. Strednodobé ciele plánované v horizontoch troch až siedmych rokov ošetrite konzervatívnymi alebo vyváženými portfóliami. Dlhodobé ciele ako sporenie na dôchodok, budovanie majetku alebo sporenie pre deti riešte dynamickými portfóliami.

Ako vybrať správnu alokáciu pre konkrétne investičné ciele?

Práve sme vám ponúkli základný návod, ako si vybrať správnu investíciu presne pre vás. Pre laika stále asi ide o španielsku dedinu, ktorá vás však v žiadnom prípade nesmie odradiť od investovania.

Finax myslel na vás aj v tejto otázke. Ako prvý robo-advisor (online poradca) v Strednej Európe sme využitím technológií úplne zjednodušili investičný proces, ktorým vás kompletne prevedie váš finančný agent alebo registrácia na našej stránke.

Vy len presne vyhodnoťte vašu finančnú situáciu, presne si stanovte vaše finančné ciele a o zvyšok sa postaráme za vás. Vo Finaxe môžete mať na jednu zmluvu o riadení portfólia až 99 účtov. Na každom môžete sledovať iný cieľ s iným horizontom, teda aj s rôznym portfóliom a rizikom.

Ak odpoviete na položené otázky pravdivo a v súlade s vašimi životnými plánmi, máte istotu, že vám vyberieme portfólio, ktoré rizikom presne zodpovedá vašim cieľom, vlastnostiam a možnostiam.

Následne je len vás, či vaše úmysly aj dodržíte, čo je základnou podmienkou a jedinou požiadavkou na vás pre úspešnú investíciu a váš pokojný spánok.

Samozrejme, životná situácia sa môže každému zmeniť. Mysleli sme aj na tieto prípady. Ponúkame vysokú flexibilitu investovania. Vaše ciele môžete pravidelne prehodnotiť a zmeniť, prípadne rozšíriť. Všetko vybavíte pohodlne online alebo s vašim agentom, ktorý najlepšie pozná vašu situáciu a ktorému dôverujete.

Správne a výnosne investovať nebolo na Slovensku nikdy jednoduchšie.