Náročnosť

Náročnosť

Finančné inštitúcie boli vždy postavené tak, aby si z peňazí, ktoré svojím klientom spravujú, odkrojili čo najväčší kus koláča na poplatkoch. Aj preto dnes patria banky medzi celosvetovo najziskovejšie spoločnosti. Nezarábajú však len vďaka svojej šikovnosti, ale hlavne vďaka našej nešikovnosti.

Môj brat, Dominik Hrbatý, jeden z najlepších slovenských tenistov v histórii zarobil tenisom veľa peňazí, no mimo neho niekoľkokrát viac. Keď sa ho však spýtate, aké má skúsenosti s privátnymi bankármi, či inými predajcami finančných produktov, vždy len krúti hlavou.

Počas kariéry za ním chodilo nespočetne veľa privátnych bankárov. Ponúkali mu rôzne možné, aj nemožné produkty. Tie však boli zväčša také komplikované, že vlastne nakoniec ani nikdy nevedel, koľko sa z jeho peňazí reálne investuje a koľko nechá poradcom a bankám na poplatkoch.

A to je presne to, na čom banky a iné finančné inštitúcie stavajú. Vytvárajú častokrát zložité, či kombinované finančné produkty tak, aby boli nezrozumiteľné, aby sme potrebovali služby bankárov, investičných manažérov a platili za ne.

Domino sa vždy držal zásady: Čomu nerozumiem, do toho neinvestujem. Do žiadneho produktu, kde nemal vopred jasne stanovené poplatky, nedal ani euro, aj keď produkt zdanlivo pôsobil veľmi zaujímavo.

Na svoje zarobené peniaze tvrdo pracoval, a preto ich vždy investoval rozumne. Tento prístup sa mu nakoniec vyplatil a vďaka nemu je schopný zachovať si životný štandard aj po skončení profesionálnej kariéry.

Dnes napríklad bankári vo veľkom predávajú fondy fondov. To sú podielové fondy, ktoré investujú do ďalších podielových fondov. Takýto fond má zvyčajne 1,5 – 2% manažérsky poplatok (za správu). Pri ňom však poplatky nekončia, pretože fond nakupuje ďalšie fondy, zvyčajne tiež len iné fondy z rovnakej bankovej skupiny, kde platí ďalší poplatok, pokojne ďalších 1,5%. Ide o nezmyselné dvojité spoplatňovanie.

Minule sa nám klient pochválil, že investuje do fondu, ktorý je úplne bez poplatkov. Nenaštudoval si však, že ten fond investuje do ďalších fondov rovnakého správcu, ktoré si už poplatky účtovali. To už však predajca klientovi vysvetliť asi „zabudol“.

Naplánujte si 15-minútový hovor zdarma Hovor zdarma (testujem)

Pomôžeme Vám začať a dozvedieť sa viac o Finaxe.

Iný pán nám poslal výpis zo svojej investičnej poistky. Predstavte si, že zo 64 eur, ktoré sporil každý mesiac, až 60 eur tvorili prvé dva roky poplatky a reálne tak sporil iba 4 eurá mesačne! Pritom pri investičnom sporení sú práve prvé vklady najdôležitejšie, keďže sa zhodnocujú najdlhšiu dobu a majú predpoklad najväčšieho prejavu zloženého úročenia.

A takýchto smutných príkladov, čo nám klienti posielajú, by som vedel menovať mnoho. Treba si však uvedomiť, že každé jedno euro, ktoré necháte bankám, poisťovniam, správcom, či obchodníkom s cennými papiermi na poplatkoch, je euro ktoré neinvestujete a nezarábate na ňom.

Preto sme sa vo Finaxe rozhodli, že naše poplatky musia byť oveľa nižšie, aby sme dokázali naplniť cieľ našich klientov – zhodnotiť svoje úspory. Všetky náklady spojené s riadením vašich portfólií ako transakčné náklady za obchody, poplatky za správu a úschovu cenných papierov alebo náklady spojené s audítormi, či peňažnými prevodmi znášame my a vám účtujeme len jeden transparentný poplatok 1% ročne + DPH.

Vďaka tomu ako jediní na Slovensku každému klientovi, ktorý vloží viac ako 1000 eur, zainvestujeme celú čiastku bez strhnutia akéhokoľvek vstupného poplatku.

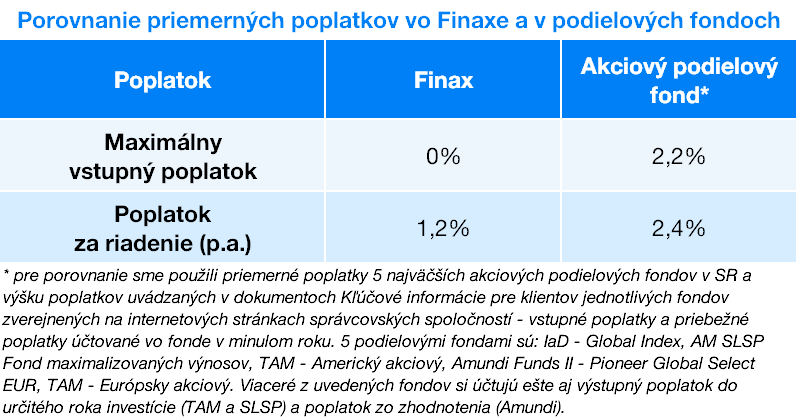

Poďme sa pozrieť, ako ovplyvnia poplatky investíciu 10 000 eur na 30 rokov pri priemernom zhodnotení 8% ročne. Porovnáme vaše priemerné náklady investície do Finaxu a 5 najväčších akciových podielových fondov na Slovensku.

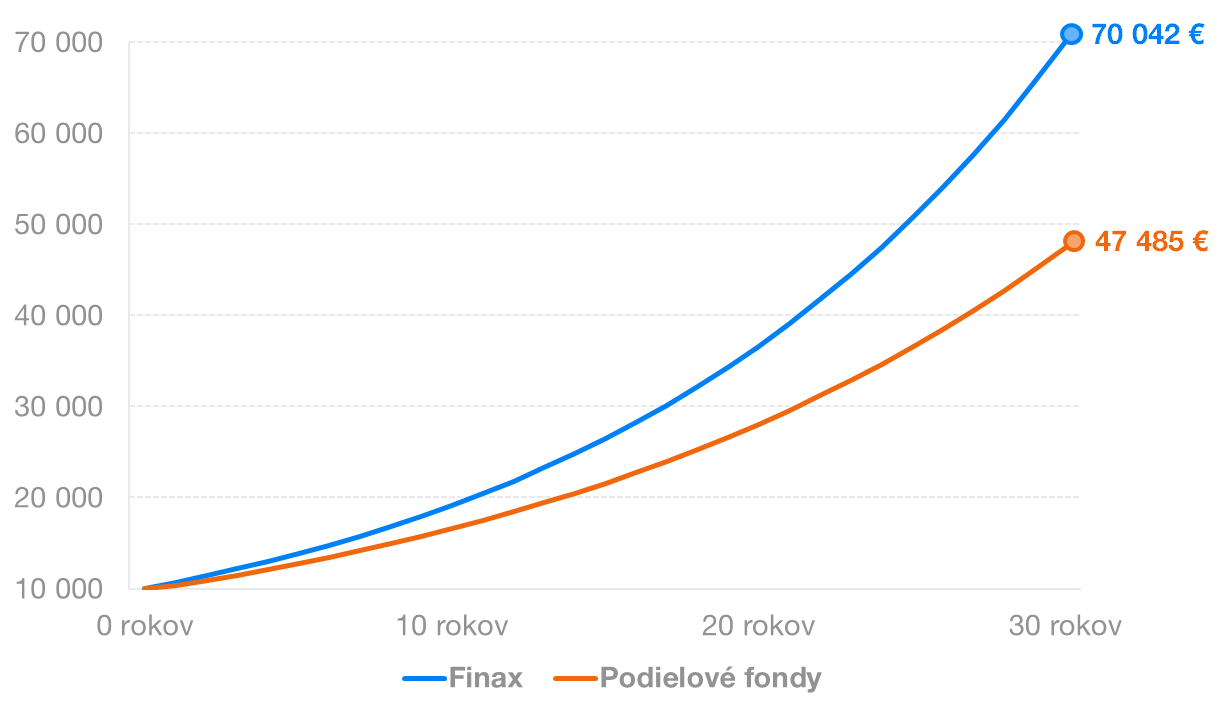

Ako je vidieť na nasledujúcom grafe, poplatky majú zásadný vplyv na hodnotu vašej investície. Pri vklade 10 tis. eur na 30 rokov je rozdiel v zhodnotení viac ako 22 tis. eur, a to len vplyvom vyšších poplatkov.

Upozornenie: Všetky údaje viažuce sa k historickému vývoju portfólií Finax sú modelované a boli vytvorené na základe spätného modelovania dát. Spôsob modelovania historickej výkonnosti sme popísali v článku Ako modelujeme historický vývoj portfólií. Minulé výsledky nie sú zárukou budúcich výnosov a výsledkom vašej investície môže byť aj strata. Informujte sa, aké riziká podstupujete pri investovaní.

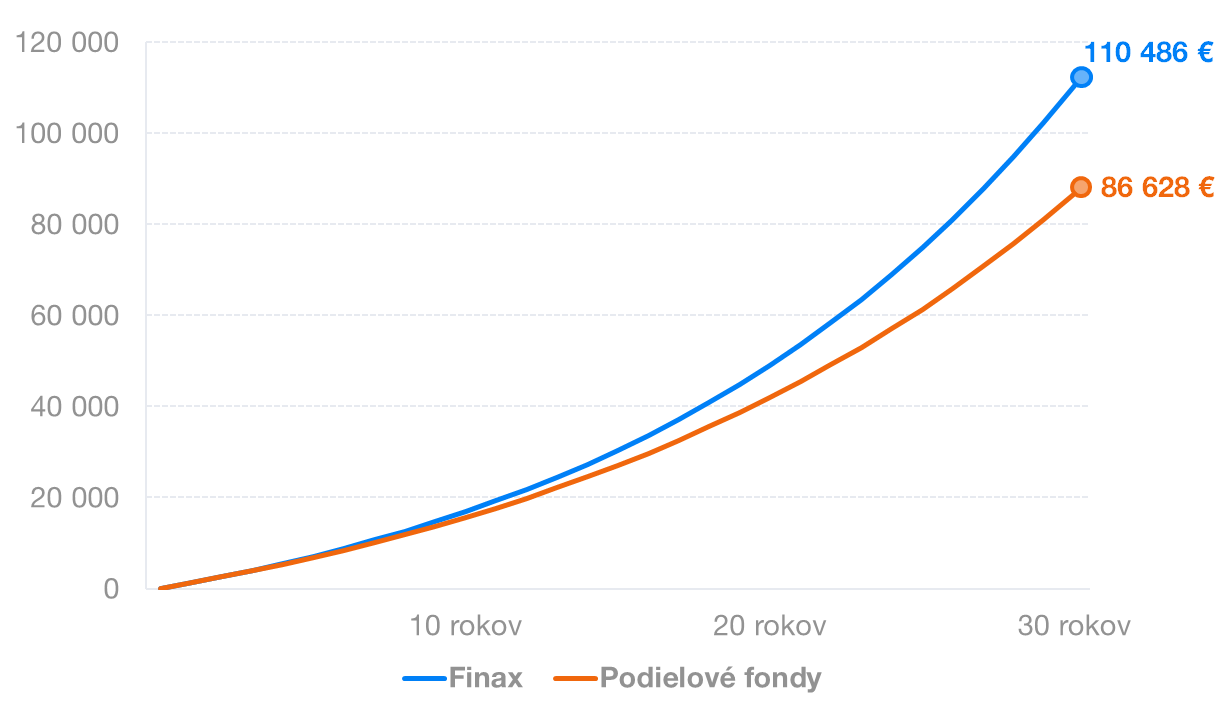

Veľmi podobná situácia nastáva aj pri pravidelnom sporení napríklad 100 eur mesačne. Jediný rozdiel je, že pri sporení do 1 000 eur mesačne Finax ešte účtuje 1% vstupný poplatok.

Založte si účet a začnite investovať ešte dnes

Samozrejme, poplatky nie sú jediné, ktoré nás odlišujú od podielových fondov. Na rozdiel od investícií v podielových fondoch u nás výnosy nezdaňujete, čo znamená automaticky ďalších 19% na zhodnotení k dobru.

Ďalšími nespornými benefitmi inteligentných portfólií Finax je pasívne investovanie cez ETF fondy, ktoré prináša v priemere až o 2% vyšší výnos, optimálne nastavené riziko, či možnosť investovať online.

Zamyslite sa aj vy nad výškou vašich poplatkov a nad tým, ako ovplyvňujú celkové zhodnotenie vašich úspor. Dajte si námahu a zistite, koľko platíte za investície vo vašich súčasných produktoch. Pravdepodobnosť, že poplatky budú prehnané, je veľmi vysoká. A poplatky majú zásadný vplyv na to, koľko svojim deťom našetríte, alebo aký dôchodok budete v starobe poberať.

V najbližších týždňoch vám budeme prinášať porovnania poplatkových štruktúr a dosiahnutých výnosov Inteligentného investovania a konkrétnych populárnych investičných produktov na Slovensku. Máte sa na čo tešiť.

Daňový režim závisí od jednotlivých pomerov každého klienta a môže sa v budúcnosti meniť.