Náročnosť

Náročnosť

Spotreba je fenomén modernej doby. Častokrát mám pocit, že bez ohľadu na to, koľko človek zarába, je schopný minúť celý svoj mesačný príjem. Minúť ho nielen na základné nevyhnutné výdavky, ale potešiť svoju dušu kúpou nového oblečenia, elektroniky, stravovaním sa v reštauráciách, na dovolenkách a podobne.

V živote som mal aj ja obdobie, kedy som zarábal niekoľko tisíc eur mesačne, no napriek tomu sa hodnota zostatku v banke na konci mesiaca nemenila. Úmerne rastu mzdy rástla aj moja spotreba. Čím vyššia bola moja výplata, tým exotickejšie dovolenky som absolvoval, tým drahšie veci som kupoval a zostatok na účte v banke nie a nie narásť.

Pre mnohých našich súčasných klientov je tento stav asi nepredstaviteľný, ale z prieskumov vyplýva, že takmer tretina Slovákov žije od výplaty k výplate bez akejkoľvek finančnej rezervy. Naviac počas nedávnej pandémie, ktorá zasiahla celý svet. Mnoho ľudí do tejto situácie spadlo, mnohým sa ich ťažká situácia ešte zhoršila a mnohí sa ešte viac zadlžili.

Dosť! Už vás nebaví takto žiť a ste rozhodnutý to zmeniť? Ukážem vám cestu a kde ju začať. Tá cesta je pomerne jednoduchá, no nie je ľahká. Neexistujú skratky, vďaka ktorým zázračne zbohatnete.

Po slnečných dňoch príde dážď

Pokiaľ ide život v zabehnutých koľajach, domácnosť si s tým zväčša dokáže poradiť. Viete zo svojho príjmu vyžiť, pretože ste na tento spôsob života zvyknutý. Viete, koľko môžete približne minúť na jedlo, viete, že v lete pôjdete na dovolenku, že na Vianoce bude treba kúpiť pár darčekov. Život je krásny, keď je predvídateľný.

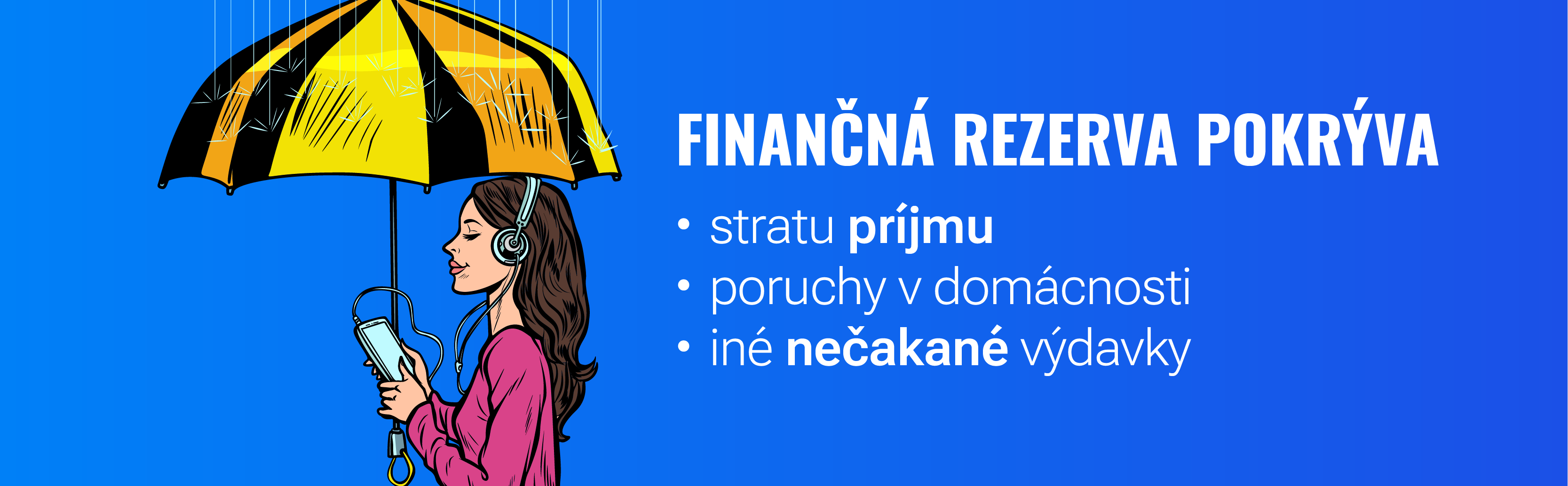

Po sérii slnečných dní, ale raz príde aj dážď. Niekedy je to len malá prehánka, inokedy súvislý dážď, ale raz za čas príde taký lejak, že sa rieka vyvalí z koryta. Zamestnávateľ znižuje stavy alebo vás proste prepustí. Pokazí sa vám auto, práčka, náhle ochoriete vy alebo vaši príbuzní, o ktorých sa musíte postarať. Nečakané tehotenstvo, nedajbože smrť v rodine.

Život rozdáva rany nečakane, a preto je dôležité sa na tie rany pripraviť. Drvivá väčšina rodín sa totiž dostáva do finančných ťažkostí práve vplyvom udalostí, ktoré nečakali a vyžadujú si ich okamžitú pozornosť. Často sú s tým spojené aj nemalé výdavky.

Na účte svieti nula a vy potrebujete práčku. V obchode vám práčku radi predajú na splátky a nekonečný kolobeh dlhu sa začína. Ak v živote niečo nezmeníte, za chvíľu začne pršať znova. Tentokrát vypovedalo službu auto a ste nútený zobrať spotrebný úver z nebankovky. Dlhy sa nabaľujú a snehová guľa sa zväčšuje, až kým vám dlh neprerastie cez hlavu.

Našetrite si rýchlo 500 €. Vytvorte si pohotovostnú rezervu.

Ak nechcete zmoknúť, musíte si zadovážiť dáždnik. Váš prvý krok je našetriť si rýchlo 500 eur. Vytvoríte si základnú rezervu, ktorá vás ochráni pred prehánkami a slabým dažďom. Váš „dáždnik“ vás síce pred záplavou neochráni, ale nebudete zakaždým moknúť a budete mať priestor si pomaly budovať svoj trvalý protipovodňový val – plnohodnotnú finančnú rezervu.

Na Slovensku máme jedno veľmi pekné porekadlo. Chudobnému aj z hrnca vykypí. Vo svete sú známejšie Murphyho zákony, pomenované po leteckom inžinierovi, ktorý hovorieval: „Čo sa môže pokaziť, to sa pokazí.“ Alebo počuli ste „Ak sa cítiš dobre, upokoj sa, ono to prejde.“

Poznám mnoho rodín, kde majú pocit, že Murphy je súčasťou ich domácnosti, ich člen rodiny. Často sa im totiž niečo pokazí, či stane niečo nepredvídané, čo zase treba zaplatiť. Za svoju kariéru som však zistil jednu vec. Murphy sa nekamaráti s ľuďmi, ktorí sú na nepredvídané udalosti finančne pripravení.

V momente, keď sa začal stav môjho bankového konta vzďaľovať nule, prestal som mávať pocity „prečo práve ja“. Známy americký autor Dave Ramsey vyhlásil, že pohotovostná rezerva je ako repelent na Murphyho zákony. 🙂

Založte si účet a začnite investovať ešte dnes

Ak chcete dostať vaše rodinné financie pod kontrolu, začnite s pohotovostnou rezervou. 500 eur je len predkrm toho, čo príde v budúcnosti. Taký malý dáždnik. Ak je čistý príjem vašej domácnosti nad 20 000 eur ročne, zvýšte sumu na 1 000 eur. Predsa len ste v inej príjmovej skupine a vaše drahšie auto alebo drahšie spotrebiče môžu byť nákladnejšie na opravu.

Buďte kreatívny, ale šetrite rýchlo

Ako si mám vybudovať pohotovostnú rezervu, keď žijem z mesiaca na mesiac? Buďte kreatívny. Vymyslite niečo, ale urobte to rýchlo. Rýchlosť hrá v tomto prípade veľký význam. Úspech motivuje k ďalším krokom. Vaša pohotovostná rezerva je totiž len prvý krok k získaniu kontroly nad financiami.

Jeden z dôvodov, prečo som sa na rozdiel od môjho brata nestal profesionálnym tenistom, bol, že kým on v mládežníckych kategóriách turnaj buď vyhral, alebo bol aspoň vo finále, ja som skončil zväčša vo štvrťfinále. Jeho víťazstvá ho neskutočne motivovali do ďalších tréningov, kým ja som bol z prehier demotivovaný a namiesto tréningu som sa chcel ísť radšej kúpať na Zlaté piesky.

Ak dokážete nasporiť vašu pohotovostnú rezervu rýchlo, poviete si: „Áno, dokázal som to!“ a budete hladný po ďalšom víťazstve.

Vyžiadajte si v práci službu naviac, roznášajte pizzu, choďte cez víkend na fušku, predajte niečo zo svojich vecí. Ak si neviete dať rady, pozrite sa na tieto moje tipy:

- 12 rád ako ušetriť stovky eur

- 10 tipov ako šetriť na týždenných výdavkoch

- 10 denných návykov ako ušetriť peniaze

Domácnosti, ktoré sú na tom príjmovo lepšie, by mohli našetriť pohotovostnú rezervu za jeden mesiac. Ale aj tí, ktorých situácia je ťažšia, by to mali dokázať nanajvýš za dva mesiace.

Čo ak už peniaze máte?

Skvelé, gratulujem, odložte si ich bokom ako pohotovostnú rezervu a držte ich v hotovosti. Ak máte na účte v banke nulu, ale máte nejaké podielové fondy, tretí pilier, do ktorého ste v minulosti dobrovoľne prispievali, stavebné sporenie, investičné životné poistenie, či iný finančný produkt, získajte z nich 500 eur aj za cenu drobnej pokuty.

Jediné, čo sa ráta, je hotovosť. Ako hovorí americké príslovie: „Cash is king.“

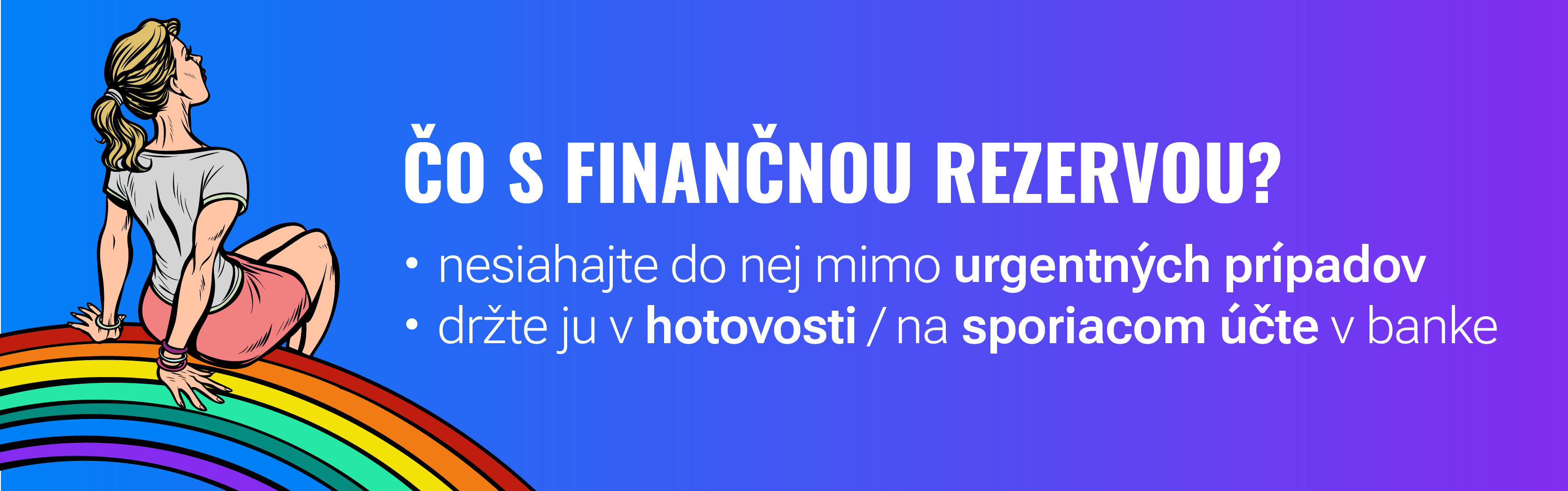

Vašu pohotovostnú rezervu schovajte

Prišiel kuriér s donáškou a vy nemáte po ruke hotovosť na zaplatenie? Nevadí, veď v zásuvke v pančuche máte predsa odloženú svoju pohotovostnú rezervu. Zbehnete tam, vytiahnete 10 eur a zaplatíte kuriérovi. Veď zajtra to tam doložím.

Nie nie, takto sme sa nedohodli. Už som raz spomínal, že vaša pohotovostná rezerva je určená len na pohotovostné účely, nie na veci, ktoré môžete predvídať a rozhodne nie na zaplatenie objednávky kuriérovi.

Vašich 500 eur si nenechávajte ani na bežnom účte, ku ktorému máte pravdepodobne platobnú kartu. Niesla by riziko minutia na nákupoch v obchode.

Verte mi, ak bude vaša pohotovostná rezerva príliš poruke, nebude nikdy v bezpečí a vy budete mať nutkanie ju použiť na „nepohotovostné“ veci. Pohotovostnú rezervu je preto nutné uložiť tak, aby nebola príliš na očiach, no bola k dispozícii, keď ju budete potrebovať.

Ideálne môžete využiť ponuku jednej z mnohých online bánk (o ich poplatkoch som písal tu), kde si založíte účet iba na tento účel, prípadne môže aj vaša banka ponúkať špeciálny sporiaci účet zdarma. V prípade pohotovosti si peniaze vyberiete, alebo si ich presuniete na svoj bežný bankový účet.

Tieto peniaze neinvestujte. Na to budete používať iné zdroje neskôr. Peniaze by ste mali mať dostupné najneskôr do 24 hodín. Žiadne skratky.

Dlh splácajte až po nasporení pohotovostnej rezervy

Ak ste zadlžený a máte toxické dlhy s úrokom (RPMN) nad 5%, stále platí, že si najskôr vybudujte pohotovostnú rezervu a až následne začnite splácať tieto dlhy mimoriadnymi splátkami. Pršať bude vždy. Ak sa máte zbaviť dlhu, ktorý vo väčšine prípadov nebude len o 500 eurách, musíte byť pripravení na dni, kedy bude pršať, aby ste sa mohli plne sústrediť na ich splácanie.

Pokazí sa vám auto a vy budete musieť zaplatiť 400 eur za jeho opravu. Ak by ste sa sústredili na splácanie dlhu a nemali by ste vybudovanú pohotovostnú rezervu, museli by ste si opäť požičať, aby ste za opravu auta zaplatili.

Ako by ste sa v takom prípade cítili? Makáte ako blázon, aby ste dlhy splatili, ale vy si len opäť požičiate. Cítili by ste osobné zlyhanie. Akoby ste práve prehrali zápas. Zápas, v ktorom sa vám začalo dariť, ale prišlo nečakané rozhodnutie rozhodcu, zápas sa otočil a skončili ste v sprche s ľadovou vodou.

Ak ste sa rozhodli skoncovať s dlhom, treba to urobiť nadobro. Raz a navždy. Nenechať dlhu ani Murphymu možnosť, aby sa vrátili.

Nemýľte si pohotovosť s bežnou spotrebou

Pozor, nikdy nemíňajte vašu pohotovostnú rezervu na veci, ktoré by ste mali vo svojom živote predvídať a mali by ste sa na ne pripraviť v rámci vášho finančného plánu.

Vianoce sú tu predsa každý rok. Tento rok budú 24.12 a čuduj sa svet, o rok budú zas 24.12. Na dovolenku chodíte pravidelne vždy v lete, v máji treba platiť daň z nehnuteľnosti a v septembri idú deti do školy. Nie, ani 50% zľavy v Ikea nie sú pohotovostný výdavok.

Toto nie sú výdavky, na ktoré by ste mali minúť vašu pohotovostnú rezervu. To sú veci, ktoré by ste mali zohľadniť vo vašom rozpočte a pripraviť sa na ne. Pohotovostnú rezervu použite iba na veci, ktoré sme zmieňovali vyššie. Prepustenie z práce, choroba, náhle pokazená práčka. To sú veci, ktoré ste nemohli predvídať a neviete ich zaplatiť z vášho bežného rozpočtu.

Čo v prípade, že nastane pohotovosť?

Ochoreli ste a vplyvom PN bola vaša výplata o 300 eur nižšia a vy výpadok neviete vykryť z vášho bežného rozpočtu? Je čas použiť vašu pohotovostnú rezervu. Finančne sa nemusíte stresovať, pretože práve na tento účel ste si ju zriadili. Máte dosť peňazí na jej použitie a Murphy tak ostáva na návšteve u susedov.

Akonáhle však budete zdravý, musíte urobiť všetko, aby ste čo najskôr vašu finančnú rezervu doplnili späť na 500 eur. Snažte sa doplniť rezervu rýchlo, lebo niekedy príde obdobie dažďov, kedy prší častejšie. Ak by ste vašu pohotovostnú rezervu nedopĺňali, časom by z nej nič neostalo. Murphy už zvoní na zvonček za dverami, aby k vám prišiel na návštevu.

Čo v prípade, že príde poriadna búrka a vaša pohotovostná rezerva nepostačuje? V prvom rade si treba uvedomiť, že vybudovaním pohotovostnej rezervy sa proces získania kontroly nad vašimi peniazmi len začína a v ďalších krokoch si budete budovať plnohodnotnú finančnú rezervu, z ktorej budete môcť načrieť v prípade väčších výdavkov.

Ak ste si základnú pohotovostnú rezervu ešte nestihli vybudovať, alebo si ju prípadne ešte len budujete, snažte sa za každú cenu vyhnúť navýšeniu dlhu. Ak je to zrovna práčka, skúste si pár víkendov oprať u rodičov. Ak je to auto, oprášte bicykel, alebo využite MHD. Buďte kreatívny a nájdete aj iné možnosti ako riešiť situáciu bez dlhu.

Mám 500 eur pohotovostnú rezervu, čo ďalej?

Podarilo sa vám úspešne vytvoriť 500-eurovú pohotovostnú rezervu? Gratulujem, prvý veľký krok k finančnej slobode máte za sebou a asi ste hladný po ďalšom víťazstve.

Ak ste zadlžený, ďalším prirodzeným krokom by malo byť splatiť všetky toxické dlhy. Môžete si však medzičasom pozrieť Jančiho webinár Dobrý a zlý dlh.

Ak dlhy nemáte, môžete sa plne sústrediť na vytvorenie plnohodnotnej finančnej rezervy, prípadne si pozrieť jeden z mojich webinárov, ako by mala byť vaša plnohodnotná finančná rezerva zainvestovaná.

Držím palce!